Pensionskassen, Versorgungswerke & Co kommen mit Masse offenbar weitere recht gut durch die turbulenten Zeiten. Doch könnten sie sich durchaus besser aufstellen? Über erreichte Ziele, nicht ausgeschöpfte Spielräume, verschenkte Renditepotenziale, First-Mover- Advantages und mehr …

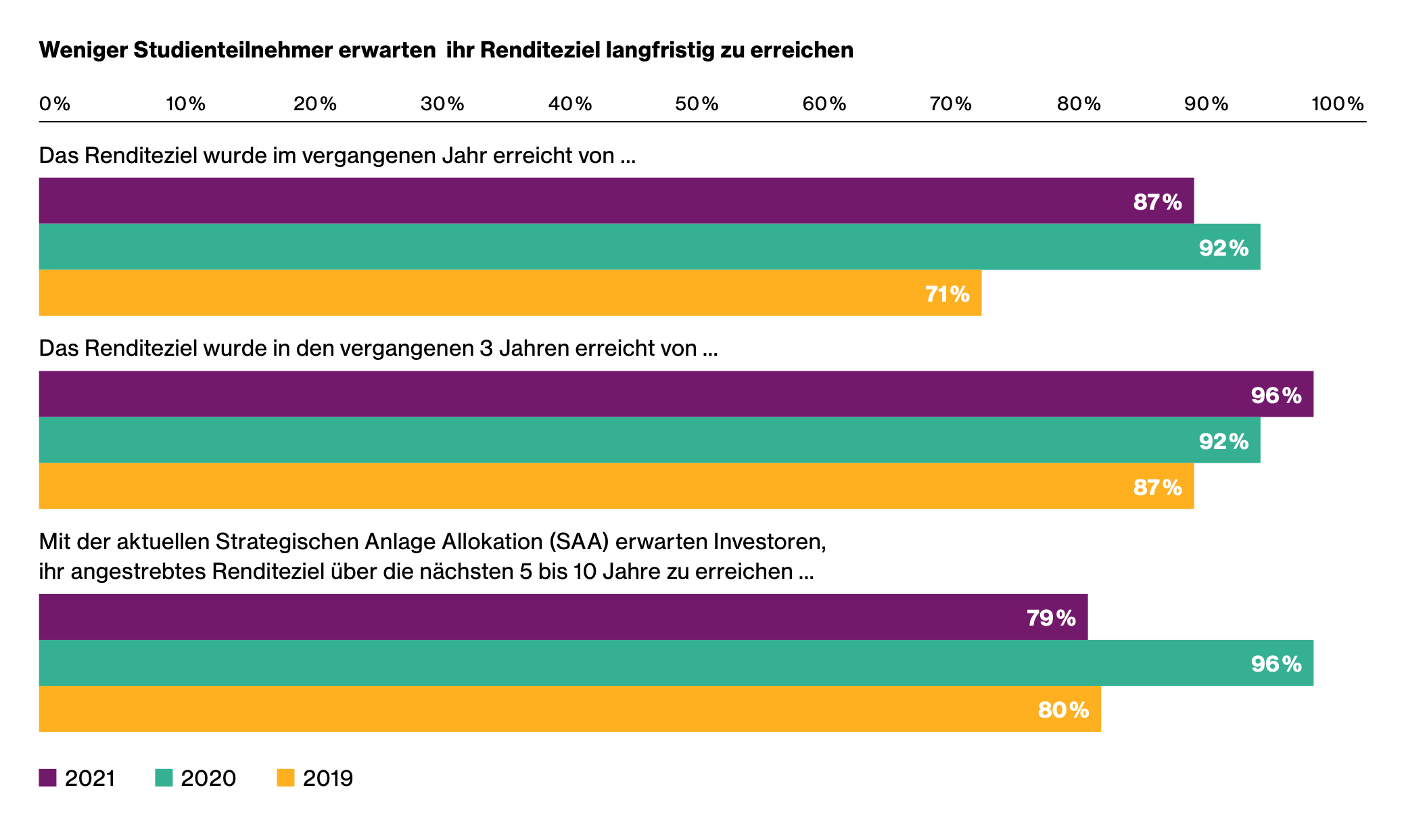

Sind die Märkte schwierig in Corona-Zeiten? Kommt drauf an, muss man wohl sagen. Deutsche Pension-Investoren – regulierte wie unregulierte – scheinen offenbar nicht per se unzufrieden zu sein: 87% haben im zurückliegenden Jahr ihre Renditeziele erreicht. Das sind nur fünf Punkte weniger als im Corona-Auftaktjahr 2019 (92%). Dies zeigt die aktuelle Studie „Pension Risk und Anlage von Pensionsvermögen 2021“ von Willis Towers Watson.

Den überschaubaren Rückgang der Zielerreichung im Vergleich zu den 92% 2020 erklärt die Studie durch die Untergewichtung der Allokation in Aktien in der Erholungsphase, z.B. bedingt durch Overlay-Strategien oder nicht erfolgte Re-Allokation auf die strategische Aktiengewichtung (wobei die Erholung ja im Wesentlichen bereits 2020 stattgefunden hatte).

Abb. 1: Quelle: WTW. Grafik zur Volldarstellung anklicken.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Gleichzeitig ist die Erwartungshaltung der Studienteilnehmer deutlich zurück gegangen – aktuell erwarten 79% der Investoren ihr Renditeziel über die nächsten 5 bis 10 Jahre zu erreichen (nur in der Studie 2017 lag der Wert mit 73% noch niedriger). Diese Rückmeldung ist für WTW aufgrund des aktuell gegebenen Marktumfeldes sowie der prognostizierten Renditeniveaus keine Überraschung.

„Regulierte Pensionsanleger haben die Nutzung alternativer und illiquider Anlagen zwar ausgebaut, Nachholbedarf besteht in dieser Anlageklasse aber weiterhin.“

Übrigens: Erstmalig liegen dabei die erwarteten künftigen Renditen regulierter Pensions-Investoren (v.a. Pensionskassen und Versorgungswerke) gleichauf mit denjenigen der unregulierten Investoren (v.a. also der CTAs): durchschnittlich 2% bei Zielrenditen von 2 bis 4%.

Für die Studie befragte WTW 36 institutionelle Anleger (Stiftungen, CTA, Pensionskassen, Pensionsfonds, Versorgungswerke) mit einem Anlagevermögen von insgesamt 130 Mrd. Euro.

Asset Allocation Richtung Illiquidität

Regulierte deutsche Pensions-Investoren – im internationalen Vergleich keineswegs übertrieben defensiv aufgestellt – investieren seit einigen Jahren insb. stärker in alternative und illiquiden Anlagen, schöpfen dabei die vorhandenen regulatorischen Möglichkeiten aber weiter nicht völlig aus, stellt die Studie fest.

„Es scheint, als ob Investoren einfach ohne kritisches Hinterfragen gewissen Marktrends folgen.“

„Regulierte Pensionsanleger haben die Nutzung alternativer und illiquider Anlagen zwar ausgebaut, Nachholbedarf besteht in dieser Anlageklasse aber weiterhin. Dies gilt für regulierte wie für unregulierte Investoren“, berichtet Tobias Bockholt. Der Leiter Investment Consulting bei WTW Deutschland und Autor der Studie betont: „Hier verschenken Anleger wertvolles Renditepotenzial“. Seiner Einschätzung nach könnten unregulierte Anleger mit einem optimierten Portfolio eine um etwa 40 BP höhere Rendite erzielen, unregulierte Anleger sogar eine um 90 BP höhere.

The PE-Trend is your friend?

Insgesamt sind die Portfolios deutscher Pensions-Investoren im Vergleich zu den Vorjahren breiter diversifiziert und auch globaler ausgerichtet, so der Consultant. Nicht-rentierliche Anleihen wurden kontinuierlich reduziert. Unter den Alternatives sticht – wie auch in den vergangenen Jahren – insbesondere Private Equity heraus. Aber: „Es scheint, als ob Investoren einfach ohne kritisches Hinterfragen gewissen Marktrends folgen. Gerade hier wäre jedoch zu prüfen, ob die besonders stark wachsenden Kapitalzusagen im Bereich Private Equity auch genügend Investitionsmöglichkeiten im Markt finden“, merkt Bockholt an.

Dabei hat laut Studie die PE-Allokation bei den unregulierten Investoren durchaus leicht abgenommen, zu Gunsten von Infrastructure Equity und Commodities. Bei Infrastruktur ist ein klarer Trend hin zu Infrastructure Equity und weg von Infrastructure Debt zu erkennen. Die Studie betont, dass im Vergleich zu den Vorjahren Commodities (bei den unregulierten) und Hedge Fonds (bei den regulierten) verstärkt allokiert wurden.

Bei beiden Teilnehmergruppen lässt sich ein Zuwachs in Immobilienfonds und direkt gehaltenen Immobilien beobachten. Im Vergleich zum Vorjahr haben unregulierte Investoren die Allokation in REITs zu Lasten von Secure Income Assets erhöht.

Um dem allgemeinen Trend niedrigerer Renditen entgegenzuwirken bietet es sich Bockholts Einschätzung nach an, nicht mit den Markttrends zu investieren, sondern neue Nischenstrategien (z.B. „China A-Shares“ oder auch „Bank Capital Relief Trades“) frühzeitig ins Portfolio aufzunehmen. „So können Anleger den ‚First-Mover- Advantage‘ für die Profitabilität ihres Portfolios nutzen“, sagt Bockholt.

Governance-Anforderungen als Investitionshindernis

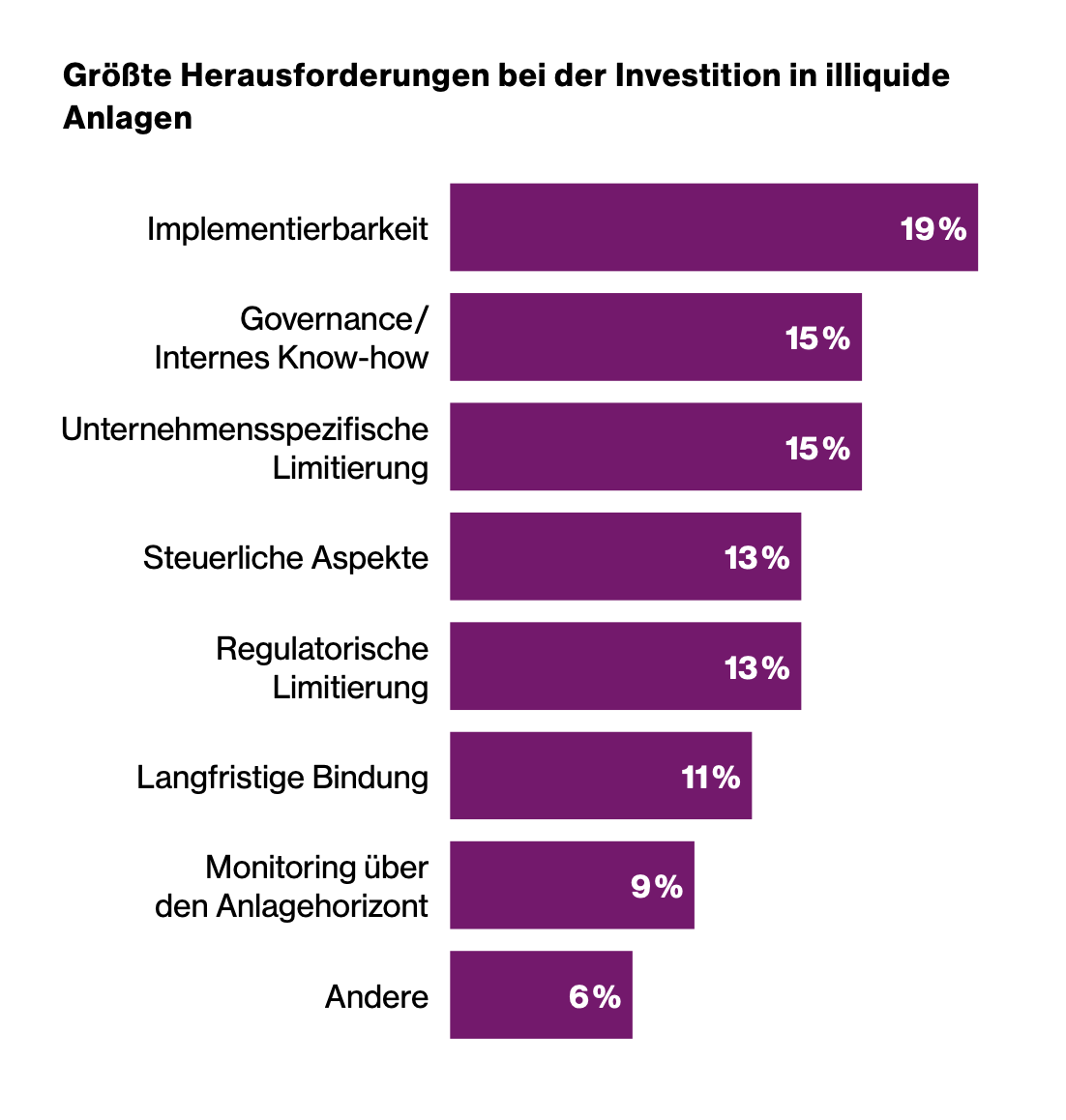

In der Praxis sehen sich viele Anleger allerdings einigen Investitionshürden gegenüber, so die Studie weiter: Insbesondere Fragen hinsichtlich der Implementierbarkeit (19%) und die Governance-Anforderungen bzw. das erforderliche Know-how (15%) sind die größten Hürden für die Ausweitung illiquider Anlagen.

Abb. 2: Quelle: WTW. Grafik zur Volldarstellung anklicken.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

„Der Grundsatz ‚kaufe nur, was du verstehst‘ behält gerade für Nischenstrategien unverändert seine Gültigkeit“, betont der Studienautor. Seiner Ansicht nach ist es dabei unerheblich, ob Investoren das dafür notwendige Know-how zukaufen oder intern vorhalten. Allerdings haben seiner Erfahrung nach gute Anleger auch dann, wenn sie das Know-how einkaufen, in der Regel intern sehr kompetente Ansprechpartner.

„Insbesondere kleinere Pensionsanleger mit einem Anlagevolumen von bis zu 3 Mrd. Euro kaufen meist externe Beratung zu. Große Pensionsanleger mit einem Anlagevolumen ab 5 Mrd. Euro bauen meist eigene Investmentteams auf, setzen aber für Spezialthemen oftmals weiterhin auf externe Expertise. Dann heißt es nicht ‚make or buy?‘, sondern ‚make and buy‘, sagt Bockholt.

ESG? Erledigen Sie das bitte.

Der Megatrend „Nachhaltigkeit“ wird aktuell breit diskutiert, und die im Zusammenhang mit der Klimawende erforderlichen Investitionen bieten großes Anlegerpotenzial. Wie die Studie zeigt, delegieren bislang fast alle Investoren (94%) die Umsetzung der entsprechenden ESG-Ziele auf die Asset-Manager.

Somit wird die Nachhaltigkeit der Kapitalanlage häufiger nur auf Mandatseben statt portfolioübergreifend betrachtet. Eine aktive Gremienentscheidung im Gesamtkontext erfolgt nur bei der Definition von Negativlisten (bei 71%), so WTW.

„Pensionsanlagen werden für einen Zeithorizont von vielen Jahrzehnten aufgestellt. Mit diesem langfristigen Anlagehorizont kommen sie an einer klimaneutralen und nachhaltigen Kapitalanlage keinesfalls vorbei – oder ihr heutiges Zögern verursacht spätestens in 20 bis 30 Jahren erhebliche Schwierigkeiten“, sagt Bockholt. „Sinnvoller wäre es jedoch, mit einer übergreifenden Gesamtstrategie an das Thema heranzugehen und die wesentlichen Nachhaltigkeitsrisiken gesamthaft zu betrachten.“ Hierzu bietet sich beispielsweise ein Carbon Journey-Plan als Planungs- und Monitoring-Werkzeug an. In diesem Rahmen werden spezifische Schritte definiert, um den CO2-Fußabdruck im Portfolio zu reduzieren und die langfristigen Nachhaltigkeitsziele der Kapitalanlage zu erreichen.

„Für den langfristigen Anlageerfolg sollten Pensionsanleger verstärkt auf illiquide Anlagen im Portfolio setzen und insbesondere auch Marktopportunitäten mit kleinen Zeitfenstern nutzen.“

Für die Umsetzung von Nachhaltigkeitszielen bieten sich Bockholt zufolge drei Möglichkeiten an: 1. Auswahl nachhaltiger Anlagen (z. B. E-Mobilität, nachhaltige Land- & Forstwirtschaft, erneuerbare Energien), 2. verstärktes Engagement mit den investierten Unternehmen zur Beschleunigung der der Dekarbonisierung und 3. Mandatswechsel (z.B. Ausschluss klimaschädlicher Investitionen, Nutzung von Benchmarks wie etwa kohlenstoffarmen Indizes oder Beschränkungen des CO2- Exposure).

Consultant Bockholt rechnet damit, dass die Kapitalanlage künftig noch komplexer werden wird: „Für den langfristigen Anlageerfolg sollten Pensionsanleger verstärkt auf illiquide Anlagen im Portfolio setzen und insbesondere auch Marktopportunitäten mit kleinen Zeitfenstern nutzen. Hierzu ist eine gute Governance von entscheidender Bedeutung. Die zunehmenden Anforderungen im Zusammenhang mit der Ausrichtung auf ein klimaneutrales Portfolio verstärken dieses Erfordernis umso mehr.“