Bereits zum zweiten Mal im laufenden Jahr hat sich Aon mit einer bAV-Studie zu Wort gemeldet Diesmal geht es um Absicherung und bAV-Wissen der Arbeitnehmer in Betrieben ab 10.000 Beschäftigten. Der Consultant hat die Studie noch nicht komplett publiziert, doch LbAV-Autor Detlef Pohl kennt sie bereits.

Bereits im Frühjahr hatte Aon in Zusammenarbeit mit dem Statistik-Portal Statista die Studie „BRSG – Realitätscheck mit Arbeitnehmern und Arbeitgebern“ vorgelegt. Seinerzeit ging es erstmals auch um Kleinstbetriebe von zwei bis zehn Mitarbeitern sowie um Betriebsgrößen von bis zu 250 Mitarbeitern. Abgestellt wurde auf die Sicht von Arbeitgebern und Arbeitnehmern.

Diesmal wurden rund 1.000 Arbeitnehmer aus Großunternehmen mit mehr als 10.000 Beschäftigten online befragt. Erfahrungsgemäß sind die dort Beschäftigten besser als ihre Kollegen in KMU informiert, da die Arbeitgeber traditionell eine komplett oder teilweise firmenfinanzierte bAV bieten. Insofern erstaunt das Ergebnis: Zu geringes Einkommen und zu viel Bürokratie halten Arbeitnehmer in der Großindustrie davon ab, eigene Beiträge in Betriebsrenten zu investieren.

Mehr als jeder zweite Arbeitnehmer beteiligt sich

Immerhin: Weit über die Hälfte der Arbeitnehmer leistet Eigenbeiträge für ihre bAV (Männer: 65 Prozent, Frauen 46 Prozent).

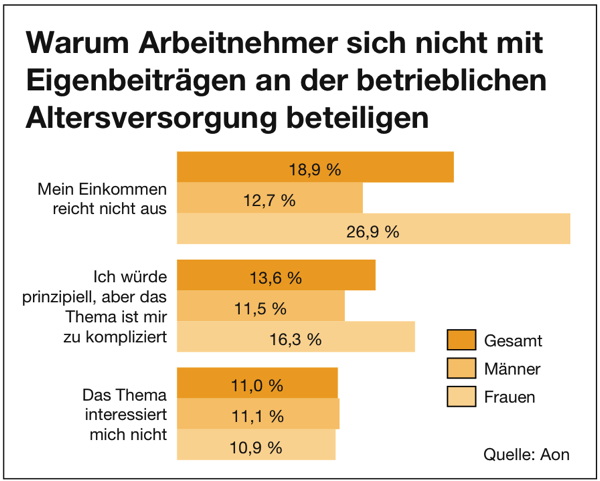

Und was ist der wichtigste Grund, nicht zu investieren: „Mein Einkommen reicht nicht aus“. Das sagen laut Studie fast 19 Prozent der Befragten. Besonders häufig wird das Argument von Geringverdienern, Teilzeitbeschäftigten sowie in den Branchen Handel und Logistik genannt. Frauen nennen diesen Grund doppelt so oft wie Männer.

Abb. 1: Gründe gegen bAV-Eigenbeiträge.

Quelle: Aon. Grafik zur Volldarstellung anklicken.

Gleich dahinter folgt aber ein Faktor, der rein gar nichts mit dem Einkommen zu tun hat: Für fast 14 Prozent der Arbeitnehmer ist das Thema bAV schlicht zu kompliziert, obwohl sie prinzipiell bereit wären, eigene Beiträge zur Betriebsrente zu leisten. „Unternehmen und Anbieter müssen intensiv daran arbeiten, die Angebote den Arbeitnehmern verständlich und einfach nahezubringen“, meint Aon-Chef Fred Marchlewski. Nur so könnten diejenigen gewonnen werden, die trotz ausreichendem Einkommen nichts für die Altersvorsorge tun. „Es kommt darauf an, die Sprache der Zielgruppen zu sprechen und zu verstehen“, erhärtet der Experte eine bekannte Tatsache.

Männer wertschätzen bAV mehr als Frauen…

Wertgeschätzt wird die bAV sehr wohl. Auch dazu gibt die Studie Auskunft. Gleich nach der gesetzlichen Rente sehen Arbeitnehmer in der Betriebsrente die zweitwichtigste Säule ihrer Altersversorgung. Sie liegt deutlich vor allen anderen Formen der Alterssicherung. Diese Haltung vertreten insbesondere Männer (69 Prozent), während Frauen das erst zu 57 Prozent so sehen.

Chemiker mehr als Logistiker…

Allerdings gibt es weitere Spreizungen in der Wertschätzung: Korrespondierend zu dem Engagement der jeweiligen Industrien werden die beiden wichtigsten Einkommensquellen im Alter von den dort jeweils Beschäftigten sehr unterschiedlich bewertet: Während Arbeitnehmer aus Chemie/Pharma die Betriebsrente mit 97 Prozent als wesentliche Einkommensquelle noch vor der gesetzlichen Rente ansehen, sind es in Handel/Logistik noch nicht einmal die Hälfte.

Sechs von zehn Gutverdienern kennen die Höhe

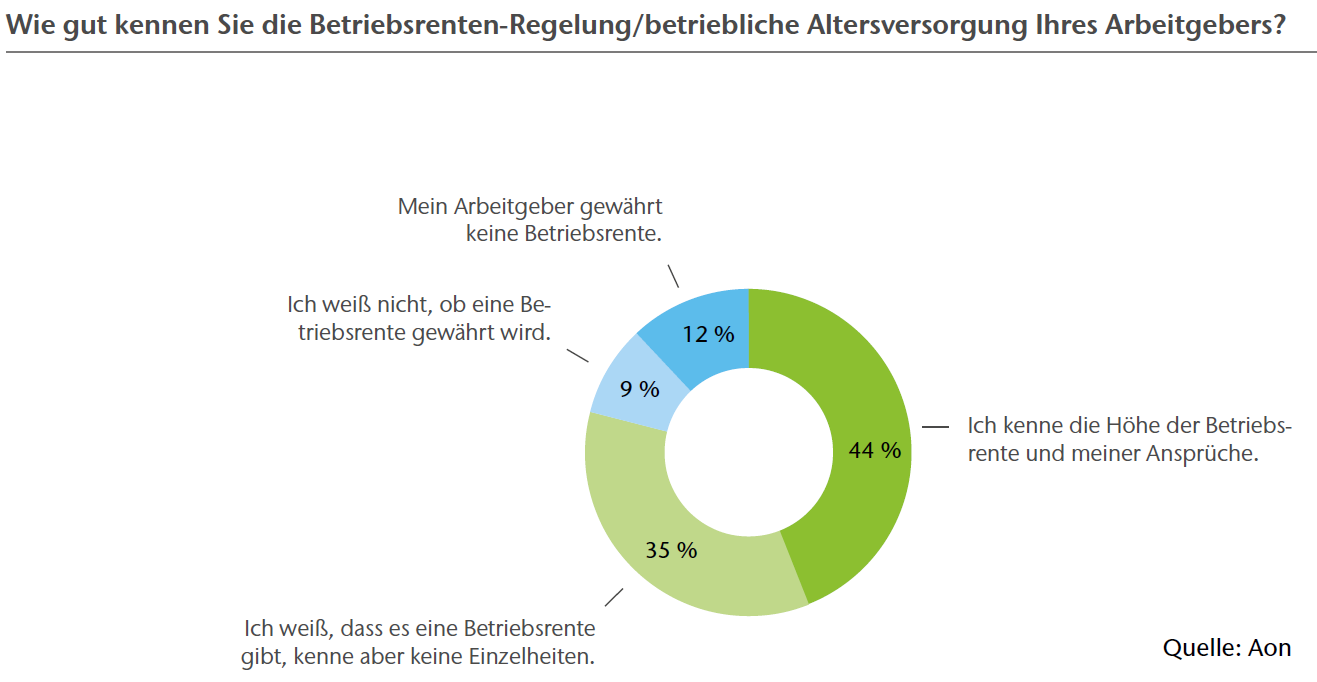

Grundsätzlich fühlen sich Mitarbeiter von Großunternehmen aber gut über die bAV informiert. Rund 80 Prozent der Befragten wissen, dass es in ihrer Firma eine Betriebsrente gibt, wenn auch die Höhe nicht immer bekannt ist. Konkret wissen laut Studie 44 Prozent der Arbeitnehmer, wieviel Betriebsrente sie genau erwartet.

Dieses Know-how steht in krassem Gegensatz zur Ahnungslosigkeit, die bei Mitarbeitern von KMU herrscht. Rund die Hälfte der Arbeitnehmer wusste hier bei der KMU-Vorgänger-Studie 2017 noch nicht einmal von ihrem Anspruch auf bAV.

Abb. 2: Kenntnis über das bAV-Angebot des eigenen Arbeitgebers?

Quelle: Aon. Grafik zur Volldarstellung anklicken.

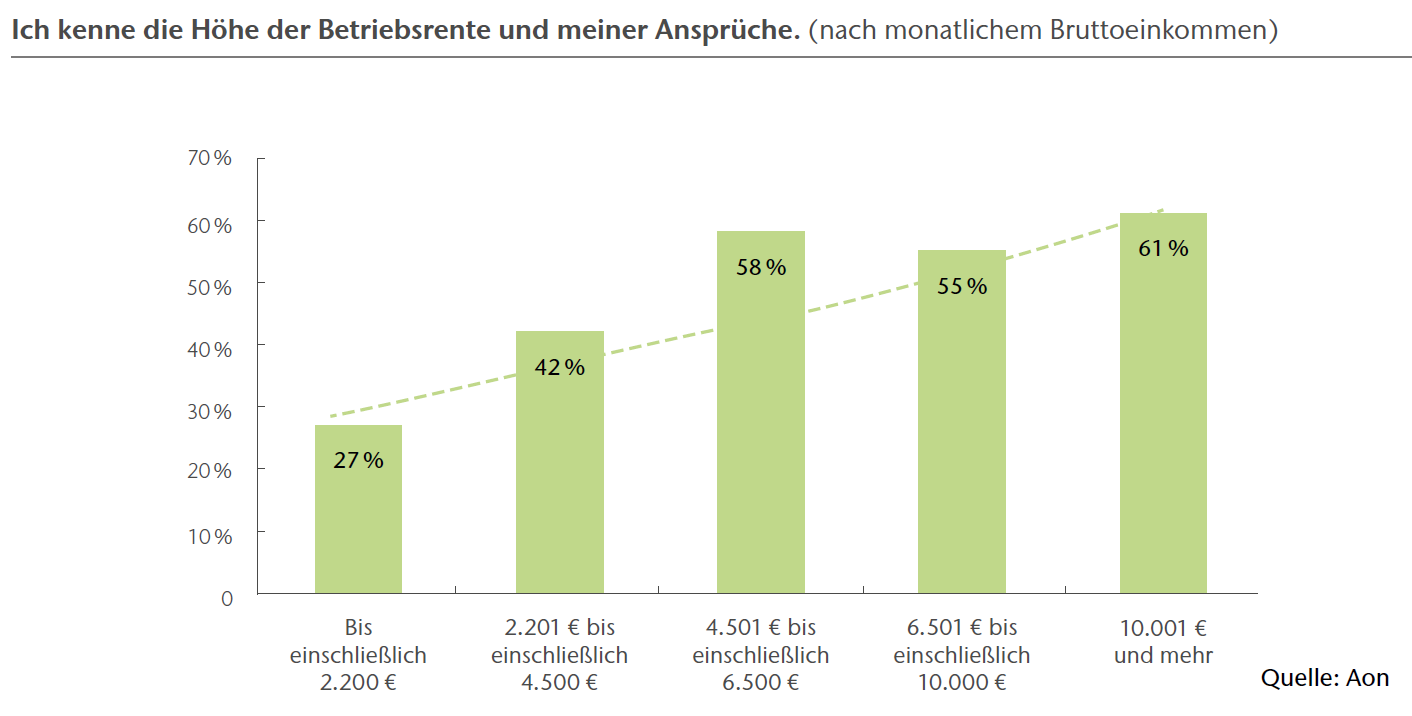

Je älter der Arbeitnehmer und je höher sein Einkommen, desto besser sind die Kenntnisse zur bAV. Während nur 27 Prozent der Geringverdiener bis 2.200 Euro Bruttoeinkommen ihre bAV beziffern können, sind es bei Arbeitnehmern mit über 4.500 Euro Bruttoeinkommen bereits 58 Prozent.

Auch bei den Teilzeitkräften kennt nur ein Drittel die Höhe der bAV-Ansprüche. Ein weiteres Drittel kennt seinen Anspruch nicht im Detail.

Abb. 3: Kenntnis der eigenen bAV.

Quelle: Aon. Grafik zur Volldarstellung anklicken.

Kommunikation des Arbeitgebers überraschend kritisch beurteilt …

Nicht einmal die Hälfte (48 Prozent) der Arbeitnehmer bewertet die Kommunikation zur bAV durch den Arbeitgeber als ausreichend. Ein Drittel vermisst Verständlichkeit und Zuschnitt auf die individuellen Bedürfnisse.

Erst mit zunehmendem Alter fühlen sich Mitarbeiter laut Studie besser aufgeklärt. Die meisten möchten zur Information regelmäßige Mitteilungen des Arbeitgebers per E-Mail/Brief erhalten – und das über alle Altersklassen hinweg (51 Prozent), gefolgt von persönlicher Beratung, die 48 Prozent bevorzugen (Mehrfachnennungen erlaubt).

… aber zufrieden mit den Angeboten

Mitarbeiter von Großunternehmen zeigen sich über alle Altersklassen zufrieden mit den Angeboten ihrer Arbeitgeber (63 Prozent). Ein Drittel bewertet das Angebot sogar „überdurchschnittlich gut“.

Ein Drittel der Männer gibt an, vom Arbeitgeber ein sehr gutes bAV-Angebot zu erhalten; bei den Frauen ist es nur ein knappes Viertel. Die Zufriedenheit steigt mit Unternehmensgröße und dem Einkommen: Je höher das Bruttoeinkommen, desto wettbewerbsfähiger wird das bAV-Angebot bewertet. Als besonders wettbewerbsfähig bewerten Arbeitnehmer aus Energie/Versorgung und Chemie/Pharma das bAV-Angebot.

Was die Studie auch zeigt: 56 Prozent der Arbeitnehmer beteiligen sich mit Eigenbeiträgen am Aufbau ihrer bAV, wobei der Durchschnitt von einem Gefälle zwischen Mann (65 Prozent) und Frau (46 Prozent) geprägt ist. Als Hauptmotive gelten: weil der Arbeitgeber etwas dazugibt (24 Prozent), weil sich damit die finanzielle Sicherheit im Alter verbessern lässt (22 Prozent) und weil man Steuervorteile nutzen möchte (10 Prozent). Wertet man die Branchen aus, zeigt sich das erwartete Bild: Ist die Eigenbeteiligung in Handel/Logistik mit 40 Prozent eher niedrig, erreicht sie bei Chemie/Pharma knapp 90 Prozent.

Steuern sparen über alles

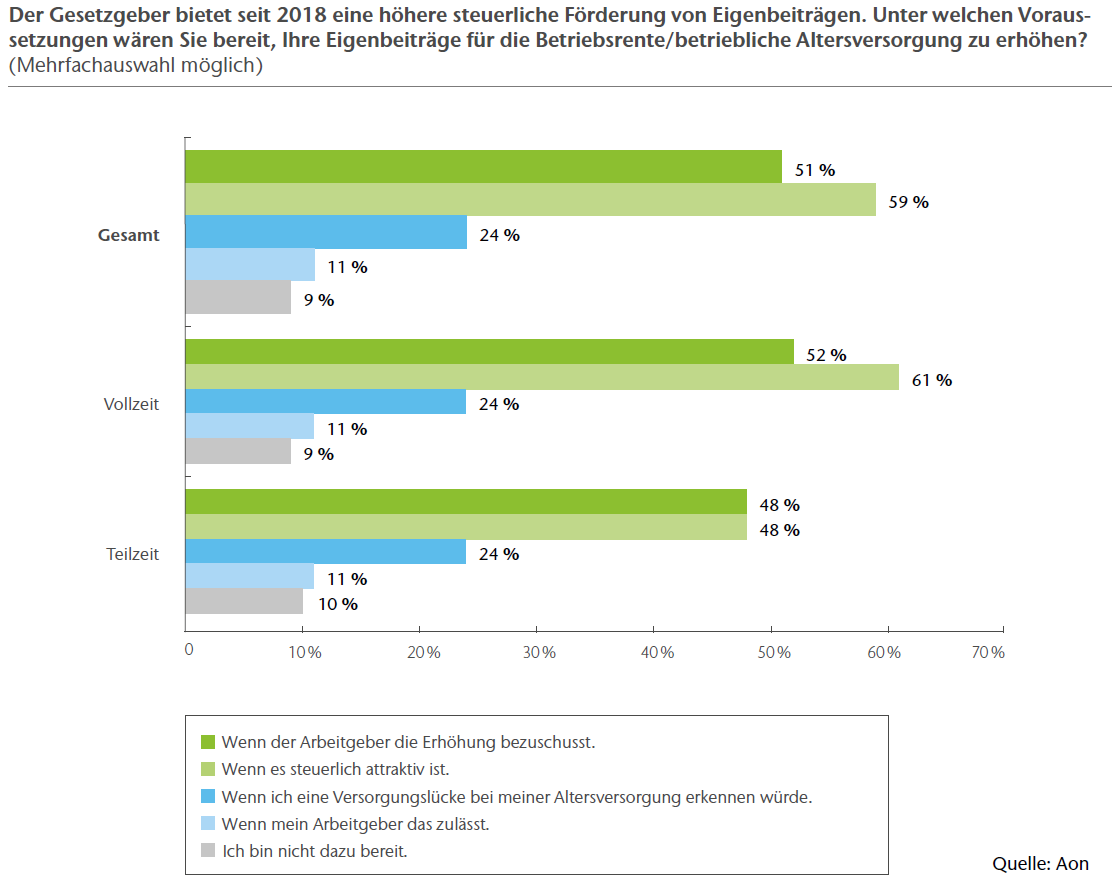

Der Gesetzgeber bietet seit 2018 eine höhere steuerliche Förderung von Eigenbeiträgen (bis zu 8 Prozent der BBG). Arbeitnehmer sind generell bereit, sich stärker als bisher an der Alterssicherung zu beteiligen – vor allem, wenn sich dadurch Steuern sparen (59 Prozent) oder Arbeitgeberzuschüsse nutzen lassen (51 Prozent). Laut Studie sind auch Teilzeitkräfte sehr an steuerlichen Vorteilen und Arbeitgeberzuschüssen interessiert. Eine drohende Versorgungslücke ist dagegen für deutlich weniger Arbeitnehmer ein Anreiz, mehr zu investieren (24 Prozent).

Abb. 4: Voraussetzungen für höhere Eigenbeiträge.

Quelle: Aon. Grafik zur Volldarstellung anklicken.

Übrigens: 84 Prozent der Arbeitnehmer sind bereit, zugunsten einer Altersversorgung auf Konsum zu verzichten. Allerdings ist die genannte Höhe je nach Einkommen und Alter sehr unterschiedlich. Im Schnitt würden 37 Prozent für ihre Altersversorgung jährlich auf bis zu 500 Euro Konsum verzichten, ermittelte die Studie. Weitere 22 Prozent würden bis zu 1.000 Euro zurücklegen, weitere 20 Prozent sogar bis 5.000 Euro pro Jahr.