Das BRSG hat bei etlichen Marktteilnehmern auf vielfältige Art und Weise Erwartungen geweckt, konkretisiert oder beflügelt. Frank Vogel hat genauer hingeguckt.

Seit nunmehr einem halben Jahr haben sich mit der BRSG-Einführung in der bAV einige Spielregeln und Sichtweisen geändert. Von einem Comeback der Betriebsrente war die Rede, mehr Kommunikation sei fortan notwendig, Transparenz und Governance noch stärker gefordert.

Doch wie sehen es die Akteure selbst? Welche Faktoren, Kriterien oder Standpunkte bestimmen ihr Handeln? Wie konkret sind etwaige Planungen vorangekommen oder welche Schwerpunktthemen rücken in den Fokus?

Die KAS BANK hat nachgefragt auf dem Parkett – unter Kapitalverwaltungsgesellschaften (KVG), Asset Managern und Consultants. Dabei brachte unsere aktuelle Umfrage interessante Punkte zum künftigen Potenzial und zu individuellen Gewichtungen der Akteure ans Tageslicht. Wir präsentieren allen Lesern zum Thema BRSG einen vielseitigen Mix aus Zwischenbilanz und Ausblick.

Quelle: KAS Bank. Grafik zur Volldarstellung anklicken.

Das BRSG sorgt für Bewegung

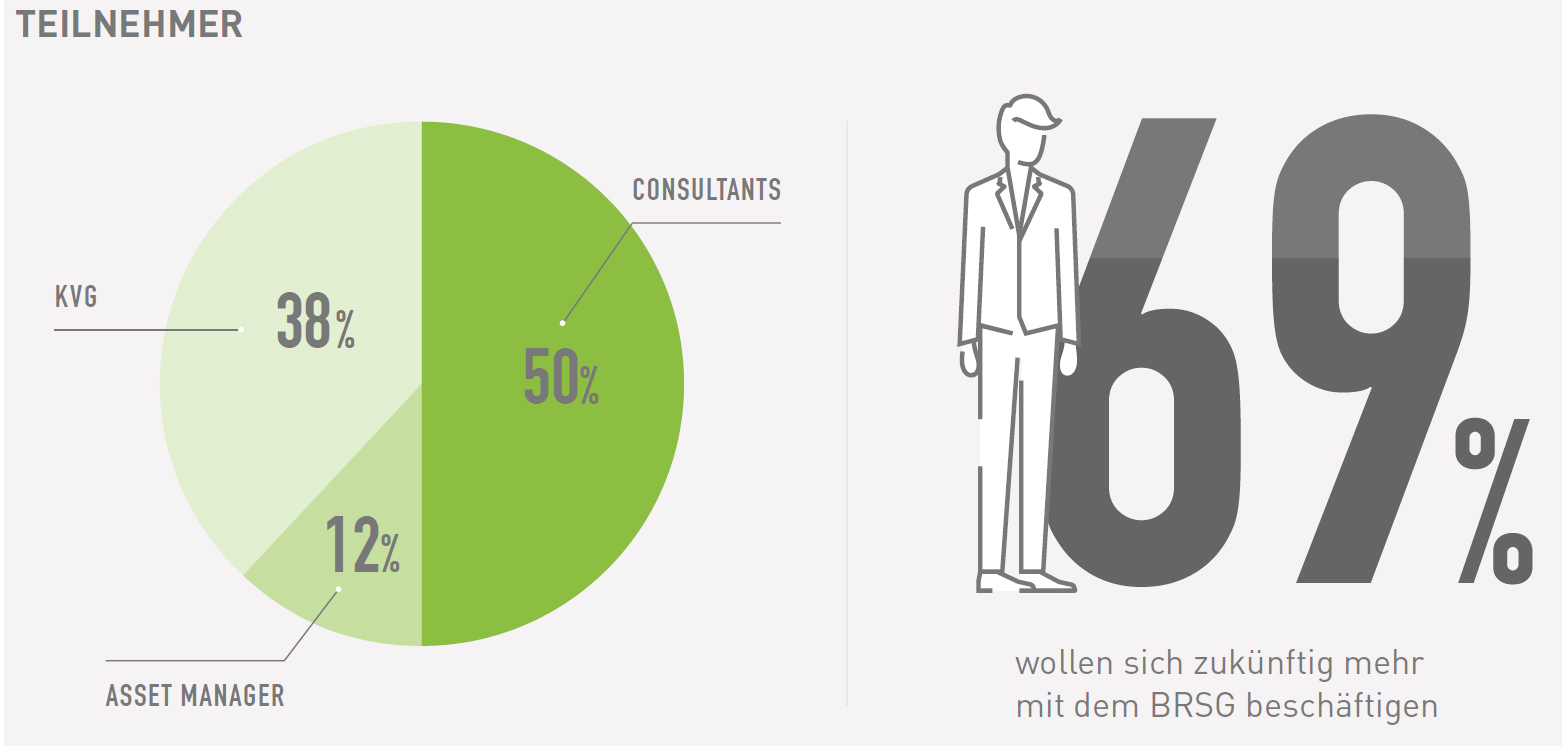

Für die Mehrheit der Befragten ist das BRSG längst ein Thema. Das gilt vor allem für die Asset Manager. Hier haben sich fast neun von zehn Verantwortlichen schon mit der neuen Materie beschäftigt. Auch gut zwei Drittel der KVGen und jeder Zweite unter den Consultants sind bereits involviert. Letztere verzeichneten bisher die meisten Kundenanfragen zu dem Thema. Diese Anfragen zielten zumeist auf die Gestaltung von Kapitalanlagen und Zielrentensystemen ab. Aber es zeigte sich auch Bedarf an konkreter Rechts- oder Umsetzungsberatung. Nicht zuletzt wurden Auswirkungen auf bestehende Zusagen nachgefragt. Diese differenzierten Kundenbedürfnisse dürften ein wesentlicher Grund dafür sein, dass die befragten bAV-Akteure die erklärte Absicht verbindet, das BRSG zukünftig stärker in den Fokus zu rücken. 69 Prozent wollen hier noch aktiver werden.

Quelle: KAS Bank. Grafik zur Volldarstellung anklicken.

Künftiges bAV-Potenzial: Pro und contra

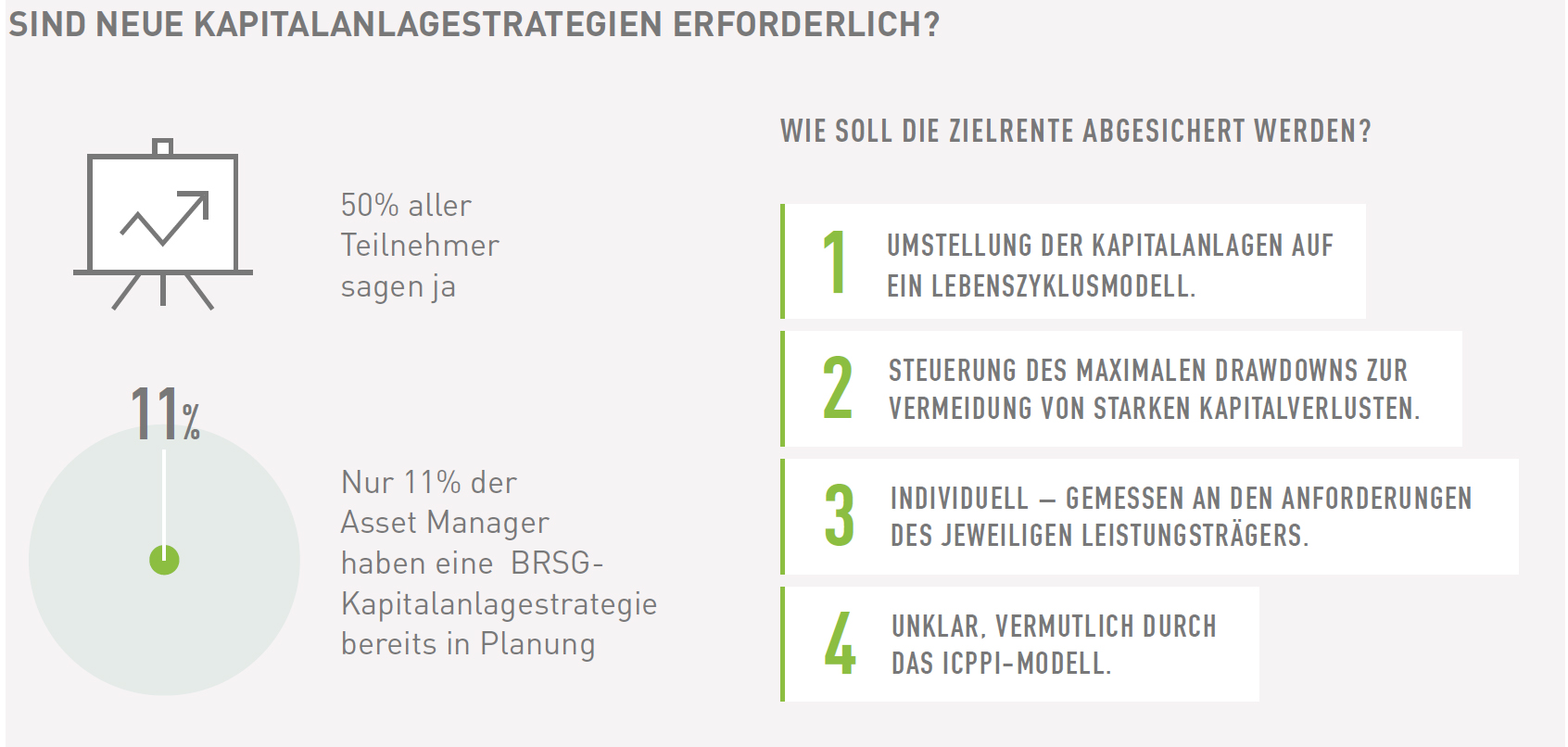

Mehr Potenzial ja, mehr Geschäft nicht unbedingt; oder nicht für alle gleichermaßen – so lässt sich die Sichtweise der Akteure in einem Satz zusammenfassen. Doch wir haben detaillierter nachgefragt. So erwarten etliche bAV-Teilnehmer aufgrund der gestärkten Rolle der Tarifparteien und des auf einen ersten Blick durchaus privilegierten Status’ der Sozialpartnermodelle, dass auch das Geschäft weitgehend an ihnen vorbeigehen könnte.

Ebenso wird kein wesentlicher Anstieg des Geschäftsvolumens prognostiziert. KVGen und Consultants sehen noch das meiste Potenzial, während Asset Manager diesbezüglich deutlich weniger optimistisch sind – wobei in deren angestammtem Segment wiederum von allen Befragten interessanterweise wichtige Ansätze für mehr Potenzial genannt wurden. Dazu zählten beispielsweise Aufgaben im Zuge der Beratung bei der Kapitalanlage und Plangestaltung, in der Portfolio-Strukturierung oder beim Risikomanagement. Generell geht jeder Zweite davon aus, dass neue Kapitalanlagenmodelle erforderlich sind. Allerdings hat nur gut jeder zehnte Asset Manager diese bereits in Planung. Favorisiert werden dabei Lebenszyklus- oder i-CPPI-Modelle, auch wenn konkretere Aussagen noch fehlen. Unter den Durchführungswegen wird vermutlich der Pensionsfonds zum bevorzugten administrativen Mittel der Wahl.

Quelle: KAS Bank. Grafik zur Volldarstellung anklicken.

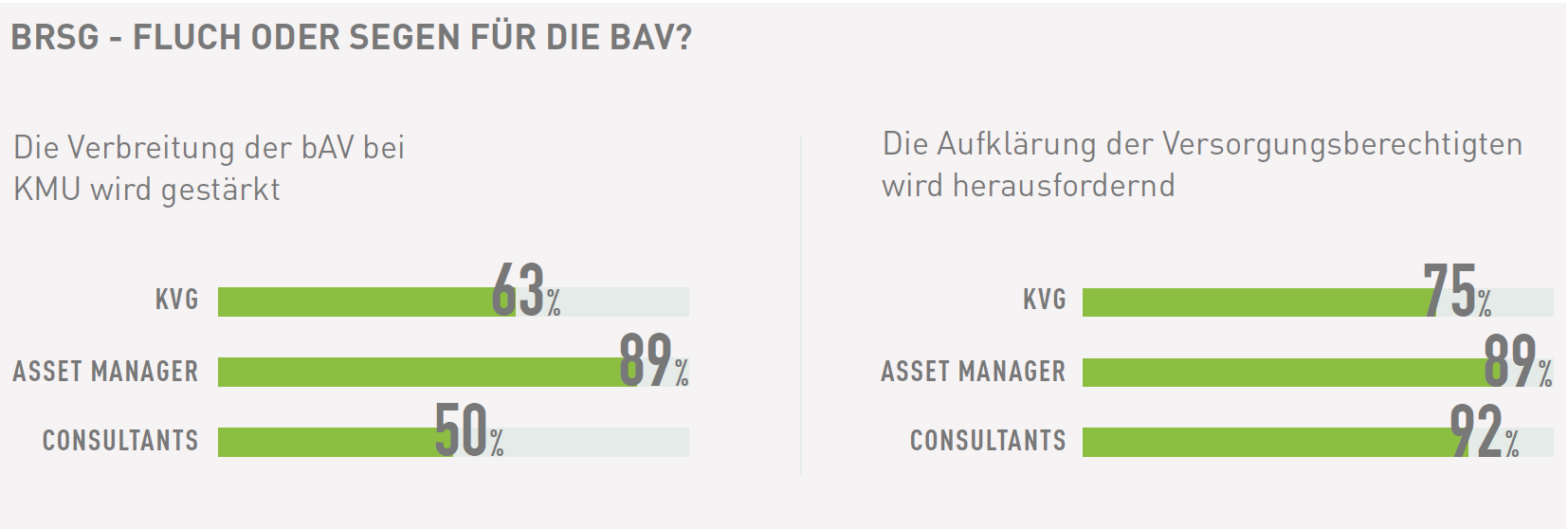

Aufklärung ausdrücklich erwünscht

Gerade im KMU-Segment muss das BRSG nun beweisen, dass es die Barrieren für die bAV senken kann, und zweifellos kommt darüber hinaus gerade in puncto Kommunikation und Transparenz auf alle Beteiligten mehr Arbeit zu. Das gilt insbesondere für die Information der Versorgungsberechtigten, zumal deren Aufklärung mit dem Wegfall von gewohnten Garantien zu den größten Herausforderungen zählen dürfte.

Damit dieser Prozess von allen Involvierten erfolgreich gemeistert wird, muss eine gemeinsame wie einfache Sprache gefunden werden. Denn die bAV bleibt auch nach der BRSG-Implementierung besonders für Versorgungsberechtigte eine komplexe Materie. Auf Unternehmensseite hingegen wird nicht nur interessanter, was neue Zielrentensysteme bringen; sondern vor allem auch, was diese kosten. Dabei kommt es nicht nur auf die im Sozialpartnermodell zwischen den Tarifpartnern vereinbarten Konditionen an. Ebenso muss nicht tarifgebundenen Interessenten klar sein, wie teuer dieser Zugang für externe Unternehmen sein wird. Dafür braucht es Kostentransparenz – bestenfalls inklusive freiwilligem Kostenbenchmarking. Diese Kombination könnte für jegliche Rentabilitätsprüfung in Zukunft zunehmend unabdingbarer werden. Denn im Zeitalter der Aufklärung, die der bAV in Deutschland in gewisser Hinsicht erst noch bevorsteht, wird der Schutz der Versorgungsberechtigten gerade vor dem Hintergrund künftiger Garantieverbote einen exponierten Stellenwert einnehmen.

Die Rente ist das Ziel

Letztlich dürfte das Gros aller Versorgungsberechtigten den künftigen BRSG-Erfolg individuell ziemlich genau an einem Punkt ausmachen: der Höhe ihrer künftigen Rentenbezüge.

Auch wenn die neuen Rahmenbedingungen dank Garantieverzicht langfristig für den einzelnen Versorgungsberechtigten verbesserte Renditechancen mit sich bringen, kurzfristig könnte er seine Rentenperspektive aufgrund volatiler Marktszenarien durchaus weniger optimistisch sehen. Doch auch darüber lässt sich reden – vorausgesetzt, die hiesige bAV-Landschaft öffnet sich in gewisser Hinsicht noch mehr als zuvor.

Gerade vorausschauend agierende Player aus dem Kreis der EbAV und Versicherer könnten hier mit gutem Beispiel vorangehen. Dass sich diese Strategie auszahlt, haben andere Märkte bereits hinlänglich bewiesen – zum Beispiel in Schweden. Hier überwog nach Einführung einer obligatorischen wie kapitalgedeckten Zusatzrente vor rund zwanzig Jahren bei den Arbeitnehmern erst Skepsis über den dabei federführenden Staatsfonds AP7. Nunmehr wählen nahezu alle neuen Einzahler diese renditestarke Option für ihren betrieblich fixierten Ansparprozess.

Doch auch in anderen europäischen Staaten wie den Niederlanden oder in Großbritannien stoßen in der bAV kapitalorientierte Rentenlösungen längst auf allgemeine Zustimmung. Diese Erfahrungen können natürlich für das deutsche Parkett nicht 1:1 adaptiert werden. Allerdings lassen sich diverse Erkenntnisse oder bereits entwickelte Tools aus einer hoch entwickelten bAV-Szenerie nutzen. So vermeidet man von vornherein mögliche Fehler, die in anderen Märkten längst korrigiert wurden.

Fazit: bAV braucht Vertrauen und Mut

Es ist ganz sicher zu früh, nach sechs Monaten endgültige Erkenntnisse vorzuweisen oder ausgefeilte Lösungen zu präsentieren. Doch es könnte für so manchen Player schnell zu spät sein, sich bietende Chancen nicht zu nutzen. Dafür braucht es in jeder Hinsicht Vertrauen. Wir von der KAS BANK sind in jedem Fall und jederzeit bereit für mutige Partner, die neuen Herausforderungen im Rahmen des BRSG offen gegenüberstehen. Dazu bieten wir an, unsere Expertise einzubringen, Erfahrungen auf Augenhöhe zu diskutieren, innovative Tools zu testen und so gemeinsam unseren Pensions-Markt voranzubringen.

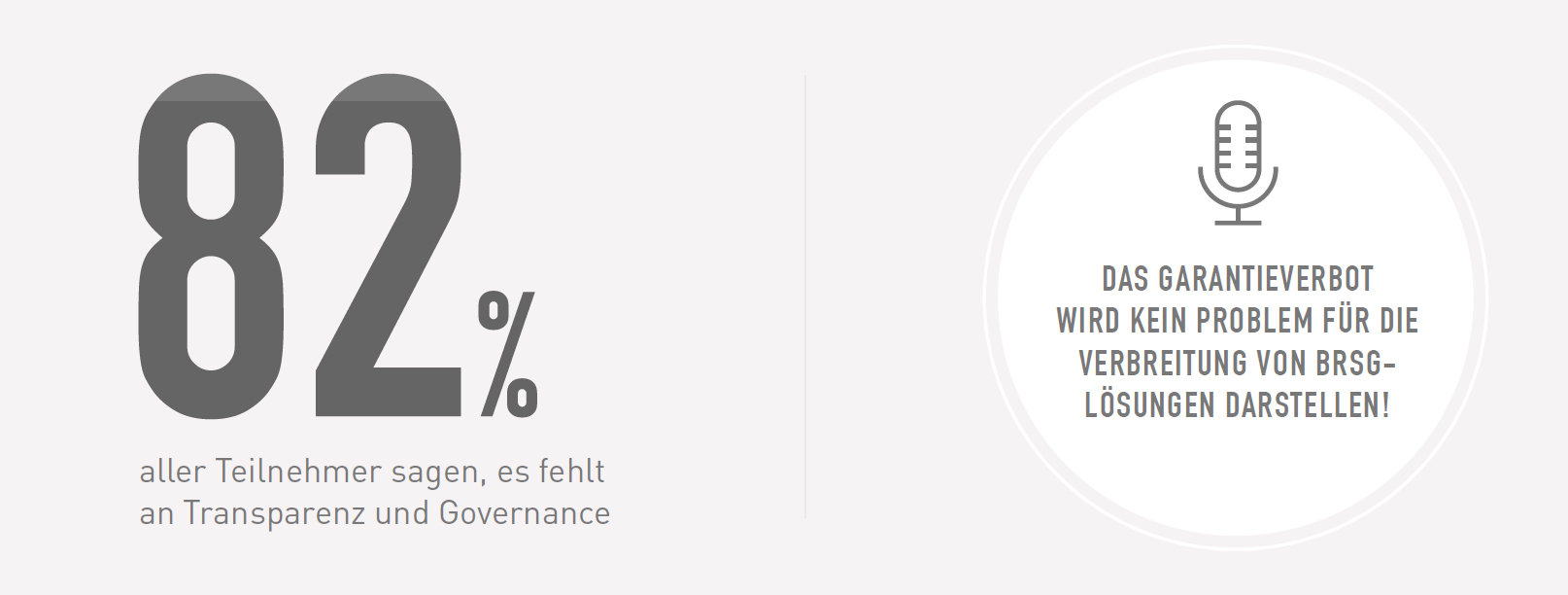

Im Rahmen des BRSG wurden dafür durchaus optimierte Voraussetzungen geschaffen und wichtige Impulse vermittelt. Allerdings wird es auch weiterhin, im Hinblick auf Transparenz und Governance, darauf ankommen, neue Maßstäbe zu setzen. Schließlich hatten 82 Prozent der Akteure in unserer Umfrage bekräftigt, dass es daran noch fehlt. Auch der fachliche Diskurs lässt vielfach noch zu wünschen übrig. Lediglich die Hälfte der Akteure steht bisher im Austausch miteinander. Das können und sollten WIR gemeinsam ändern.

Quelle: KAS Bank. Grafik zur Volldarstellung anklicken.

Der Autor ist Geschäftsleiter der KAS BANK N.V. – German Branch. Von ihm und anderen Autoren der CACEIS bzw. der KAS BANK erschienen zwischenzeitlich bereits auf LEITERbAV:

Die Nachbarn sind weiter – Administrations-Alpha durch Kostentransparenz bei der bAV

26. August 2015

Trends im niederländischen Pensionswesen als Impulsgeber: Was haben sie?

26. Januar 2016

13. Oktober 2016

„Da klingeln bei mir die Alarmglocken“

22. September 2017

Zum Glück keine Ruhe für die bAV

16. Februar 2018

Kostentransparenz als integraler Bestandteil der Governance – Was bringt sie wem?

11. April 2018

Zwischenbilanz und Ausblick: Wer wird wie vom BRSG profitieren?

4. Juli 2018

Im Spannungsfeld zwischen PEPP und Praxis

25. September 2018

Vor welchen Perspektiven steht die bAV?

26. März 2019

20. Mai 2019

Das Index Custody – passives Investment, neu definiert

30. Juli 2019

Warum nicht einfach mal kurz Bilanz ziehen?

1. Juli 2020

Advertorial mit freundlicher Unterstützung von:

![]()

Kontakt

Frank Vogel

KAS BANK N.V. – German Branch

Mainzer Landstraße 51

60329 Frankfurt am Main

Tel. +49 69 5050 679-22

E-Mail: frank.vogel@kasbank.com

Risikohinweis:

Die in diesem Beitrag getroffenen Aussagen entsprechen der Meinung des Autors und repräsentieren nicht notwendigerweise die Meinung der KAS BANK. Obwohl die Inhalte dieses Beitrags mit größtmöglicher Sorgfalt zusammengestellt wurden und nach Ansicht der KAS BANK zum Zeitpunkt der Veröffentlichung exakt diese Situation widerspiegeln, kann die KAS BANK nicht gewährleisten, dass diese Informationen korrekt und vollständig sind und / oder bleiben. Daher übernimmt die KAS BANK keine Haftung für Schäden, die sich aus der Nutzung von Inhalte in diesem Beitrag im Vertrauen oder Handlungen oder Unterlassungen aufgrund dessen ergeben.

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.