Rund 40 Billionen Euro schwer soll das weltweite Pensionswesen sein, hat eine aktuelle Studie ermittelt. Volumenseitig ist es damit unter allen institutionellen Sektoren einsam an der Spitze. Innerhalb dessen auf Platz 1: die USA. Doch auch Deutschland erreicht in der Auswertung in einer sehr speziellen Disziplin den ersten Platz. Und in einer anderen vermutlich den letzten. Ungeachtet interessanter Ergebnisse bleibt nach der – zugegeben: schnellen – Lektüre der Studie zumindest für die LbAV-Redaktion manch Kernfrage offen.

Jüngst erst hat LEITERbAV mittels eines kleinen Rundumschlags über verschiedene Größenordnungen im deutschen, europäischen und weltweiten Pensionswesen berichtet (und über die Vorsicht, die man bei dem Vergleich solcher Daten infolge der Abgrenzungsschwierigkeiten zuweilen walten lassen muss), da kommt erneut eine Studie, die sich mit diesbezüglichen Zahlen, Fakten und Trends im globalen Maßstab beschäftigt.

Die Rede ist von dem Bericht „Beyond their Borders – Evolution of foreign investments by pension funds (2020 Edition)“ des Verbandes der Luxemburger Fondsindustrie ALFI.

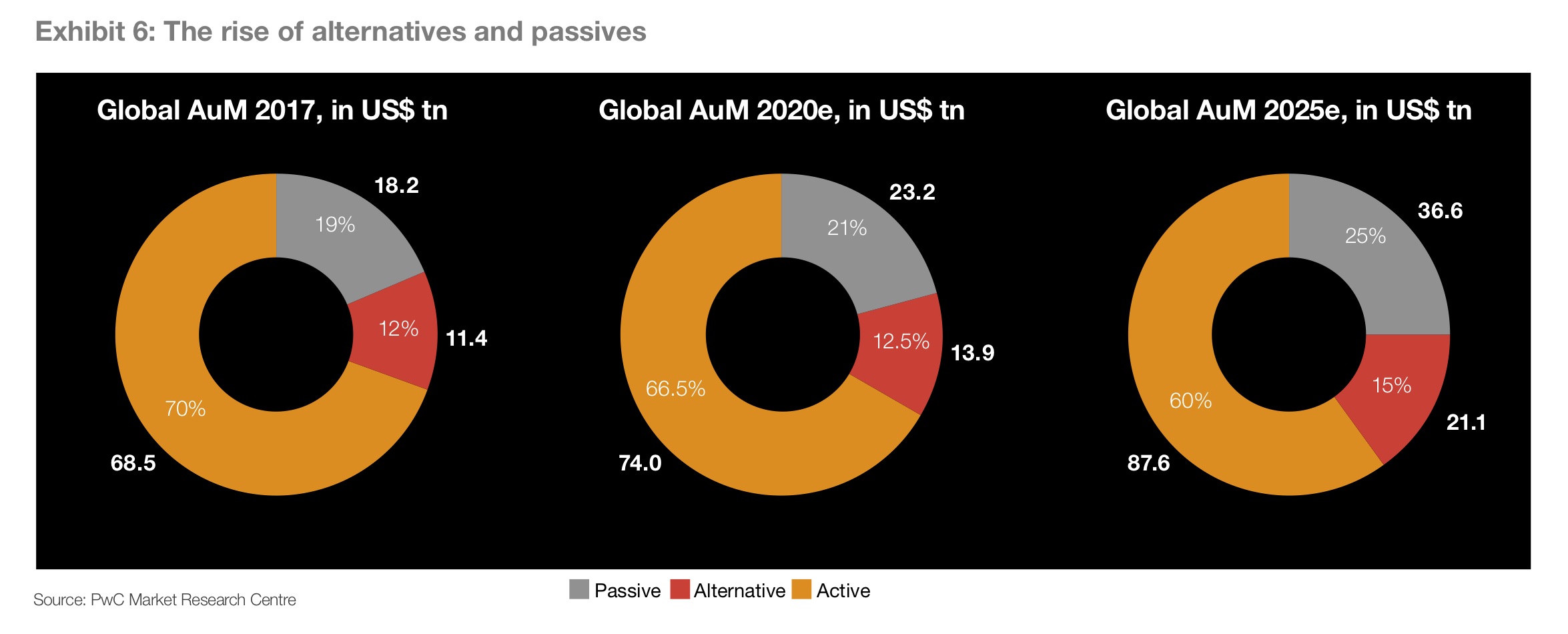

Der Bericht, der das Wachstum der Anlagen von Pensionsfonds, ihre Grenzen für ausländische Investitionen und andere Trends untersucht, zeigt, dass die Anlagen von Pensionsfonds weltweit zwischen 2018 und 2025 voraussichtlich um 5,4% wachsen werden, und zwar von 42,2 Bio auf dann 61,1 Bio. USD. Dabei illustriert der Bericht außerdem, dass unser Parkett offenbar von überragender Bedeutung ist:

„Pension funds continue to hold the bulk of assets among institutional investors, accounting for approximately 52% of the market in 2018.“

Alle Werbekunden von LEITERbAV sollten sich also sicher sein können, dass sie sich in dem richtigen Markt bewegen. Kleine Einschränkung: 61% bzw. 26,3 Bio. USD der globalen Pension Assets liegen in Nordamerika. Für Europa bleiben hier „nur“ 8,8 Bio. USD übrig:

Quelle: ALFI, PwC bzw. die in der Grafik genannten. Grafik zur Volldarstellung anklicken.

Auch den SAA widmet sich der Bericht: Demnach halten Aktien weiterhin die Spitzenposition, die Ende 2018 38% des gesamten globalen Pensionsvermögens ausmachten (die LbAV-Redaktion fragt sich allerdings wirklich, wie genau sich so etwas besonders im globalen Maßstab erfassen lässt. Man denke nur an die Vielfalt von Spezialfonds oder Multi-Asset-Strategien).

Besonders zeitgemäß kommt dabei die SAA der nordamerikanischen Planvermögen daher: 42% Aktien, 31% Alternatives und nur 26% Bonds. Die Europäer dagegen mit 37% Bonds versus nur 20% Aktien und 27% Alternatives (plus 13% Investmentfonds, Details unklar).

Bemerkenswert: Laut Bericht soll die Aktienquote der IORPs im Jahre 1998 weltweit bei 60% gelegen haben (wenn dem wirklich so war, so dürfte dieser Wert kaum auf deutsche Pensionskassen Ende des 20. Jahrhunderts zurückzuführen sein).

Weniger Überraschendes dagegen – zunächst – in der Asset-Klasse Alternatives: In absoluten Zahlen hat diese der Pensionskassen von 9,2 Bio. USD im Jahr 2014 auf deren 11,6 Billionen Ende 2018 zugelegt. Jedoch: Wer ist hier – zumindest anteilig – auf dem Treppchen? Deutschland! Mit 40,6% ermittelt der Bericht für teutonische Pensionsvermögen den höchsten Wert auf dem Planeten:

Quelle: ALFI, PwC bzw. die in der Grafik genannten. Grafik zur Volldarstellung anklicken.

Der Bericht erwartet für die Pensionsfonds dabei weiter steigende Anlagevolumina in Alternatives, besonders in den Sparten Private Equity und Infrastruktur.

Industriepolitisch bedenklich

Zu zahlreichen Ländern hält der Bericht einseitige Profile bereit, auch zu Deutschland (S. 33). Hier zitiert ein paar seiner diesbezüglichen Erkenntnisse:

„The asset allocation of German pension funds is rather conservative, with with 50% invested in bonds, 41% in alternative investments, 5% in equities and 4% in money market products.

German pension funds have continued to diversify their asset allocation through alternatives. As of February 2019, 96% of German-based pension funds actively invested in real estate.“

Hier etwas, dass man wohl schon als typisch deutsch bezeichnen kann:

„Pension funds in Germany invested an estimated 51% of their assets directly and the remaining through investment funds in 2018.“

Wirklich volkswirtschaftlich und industriepolitisch bedenklich ist allerdings dieses Ergebnis:

„The assets of German pension funds allocated to equities are the equivalent of only less than 1% of the total market capitalisation of listed domestic companies.“

Weniger als 1 Prozent! Wer den Eindruck hat, dass Deutschland – in krassem Gegensatz zu seiner Stellung als Exportweltmeister – einem internationalen industriepolitischen Ausverkauf unterliegt und auch die Anlagepolitik deutscher EbAV dem nicht entgegensteht, kann sich hierdurch bestätigt fühlen. Es dürfte wohl nicht vermessen sein, anzunehmen, dass Deutschland mit diesem Wert den letzten Platz unter den Industrienationen belegt.

Fragezeichen zwischen BVV, BVK, VBL, DRV und Daimler

Apropos deutsche EbAV: Zumindest der LbAV-Redaktion ist nicht klar, welche IORPs bzw. Pensionsvermögen hierzulande nun erfasst sind und welche nicht. Nur Pensionskassen und -fonds? Was ist mit ZVK, CTA, U-Kassen und Direktversicherungen? Sind die dabei oder nicht? Und rückstellungsfinanzierte Direktzusagen? Riester? Rürup? LV? Klare Angaben sucht man vergeblich, und die Redaktion ist durch die Aussagen und Ziffern in dem Bericht, aus deren Kombination man selber zu einer belastbaren Erkenntnis kommen könnte, jedenfalls eher irritiert denn schlauer, Zitate:

„The pension market in Germany is underdeveloped with AuM of about EUR 233.7bn.“

„Defined Benefit schemes: 100%“

Die beiden Aussagen lassen sich nur schwer in Einklang bringen – es sei denn, dass man wegen der Subsidiärhaftung des AG in Deutschland grundsätzlich nur DB erkennen kann. Doch wer nun meint, die Größenordnung könnte für eine Erfassung nur von Pensionskassen und -fonds sprechen (was wie eben erläutert maßgebliche Teile des deutschen Pensionswesens überhaupt nicht erfassen würde), muss durch folgende Grafik irritiert sein:

Quelle: ALFI, PwC bzw. die in der Grafik genannten. Grafik zur Volldarstellung anklicken.

BVK und VBL kann man zuordnen – doch fragt man sich dann umso mehr, welche Sektoren des deutschen Pensionswesens von der Erhebung ausgeklammert worden sind, wenn BVK und VBL mit insgesamt schon 133 Mrd. Euro dabei sind, die erfassten Gesamtvolumina aber nur bei knapp 234 Mrd. Euro liegen sollen – wovon allein die deutschen TOP 5 der Grafik schon 223 Mrd. Euro ausmachen. Allein – siehe hier eine Aon-Studie – Siemens, BASF, BMW oder Bayer würden hier mit ihren Planvermögen schon die fehlenden 10 Mrd. Euro überkompensieren.

Man bedenke: Die Studie „DAX-Pensionswerke 2018“ von Willis Towers Watson ermittelte beispielsweise ein Planvermögender 30 großen Konzerne von insgesamt 244 Mrd. Euro, das allein sind schon deren zehne mehr als die ALFI-Studie für das ganze Land zugrunde legt.

Doch noch größer werden die Fragezeichen, wenn man in dem deutschen County Profile unter den offenbar erfassten IORP Deutsche Rentenversicherung Bund liest.

An dieser Stelle bricht die LbAV-Redaktion ihre diesbezüglichen Ermittlungen ab und verweist erneut darauf, dass man als Leser solcher Erhebungen die damit einhergehenden Abgrenzungsschwierigkeiten stets im Hinterkopf haben sollte und für nationale Fragestellungen möglicherweise besser auf nationale Studien zurückgreift. Nach gewissen Erfahrungen mit derartigen Erhebungen stellt die LbAV-Redaktion gar die Frage, ob sich in einem so schwer ein- und abgrenzbaren Komplex wie dem Pensionswesen quantitative Studien mit globalem Ansatz überhaupt sinnvoll durchführen lassen.

Kernaussagen

Gleichwohl: Der Bericht enthält ohne Zweifel eine ungeheure Vielfalt in Informationen. Als seine wichtigsten Ergebnissen zählt er neben dem oben bereits Dokumentierten u.a. auf:

-

USA, Kanada, Japan und Australien tätigten 2018 die größten Aktieninvestitionen, indem sie 10,6 Bio. USD, 723 Mrd. USD, 691 Mrd. USD und 626 Mrd. USD in diese Anlageklasse investierten.

-

Alternative Anlagen waren weltweit ein großer Wachstumsmotor für Pensionsfonds. Lateinamerika verzeichnete in diesem Bereich das stärkste Wachstum, wenn auch von einer niedrigen Basis aus, wobei Private Equity-Investitionen zum zweistelligen Wachstum beitrugen.

-

Trotz des starken Wachstums machen Alternatives nach wie vor nur 5% des lateinamerikanischen Pensionsvermögens aus, der niedrigste Anteil aller Regionen. Nordamerikanische Pensionsfonds halten 31% ihres Vermögens in Alternatives, gefolgt von Europa (27%) und APAC (8%).

-

AIFs haben sich zu einem wichtigen Instrument für Pensionsfonds entwickelt, die ihre Alternatives strukturieren wollen. Pensionsfonds sind bereits die Hauptinvestoren in AIFs, die Ende 2017 26% des AIF-Vermögens ausmachen. Angesichts des erhöhten Schutzniveaus, das AIFs bieten, erwarten die Studienautoren, dass sich in Zukunft mehr Pensionsfonds diesem Vehikel zuwenden werden.

-

Weltweit liegt die durchschnittliche Auslandsanlage von Pensionsfonds in den betrachteten Ländern bei 34% ihres Vermögens, wobei die regionalen Unterschiede sehr groß sind.

-

Europa hat einen der am weitesten entwickelten Märkte, wobei Pensionsfonds aus der Region 35 % ihrer Vermögenswerte auf ausländische Märkte verteilen.

-

Pensionsfonds versuchen, ihre Investitionen an SDG und ESG auszurichten, wobei die EU-Pensionsfonds an der Spitze stehen.

Durchgeführt wurde die knapp 60 Seiten starke Studie für ALFI von PwC Luxemburg. Sie findet sich in englischer Sprache und zweifelsohne äußerst elegantem Layout hier.