Ein Fundamental-Credo von LEITERbAV lautet: Ohne ein funktionierendes betriebliches Pensionswesen wird kein Industrieland den demografischen Wandel bewältigen können. Und ohne in der bAV engagierte Arbeitgeber wird keines ein funktionierendes betriebliches Pensionswesen aufbauen respektive erhalten können. Nun hat sich eine Studie die arbeitgeberfinanzierte bAV genauer angesehen.

Die Studie Deutscher bAV-Index 2018 – Status quo und Trends im deutschen bAV-Markt von Willis Towers Watson will ein repräsentatives Abbild der gegenwärtigen arbeitgeberfinanzierten bAV-Landschaft in Deutschland geben. Hierfür wurden Versorgungswerke von 200 Unternehmen analysiert, die Ergebnisse gemäß Branche, Umsatz in Deutschland und Anzahl sozialversicherungspflichtiger Beschäftigter in Deutschland der tatsächlichen Verteilung im deutschen Markt gewichtet.

Outside Funding, UK, DZ, DC und mehr…

Fazit: Die Tendenz zur Ausfinanzierung der bAV-Verpflichtungen ist in Deutschland nach wie vor ungebrochen. Neben der U-Kasse ist die Direktzusage nach wie vor der beliebteste Durchführungsweg für die arbeitgeberfinanzierten bAV.

Im Einzelnen: Die Rente ist in Deutschland die mit Abstand häufigste Auszahlungsart für bAV-Leistungen. Jedoch ermöglichen die meisten Unternehmen ihren Mitarbeitern, beim Eintritt in den Ruhestand abhängig von der Lebenssituation flexibel zwischen mehreren Auszahlungsarten zu wählen.

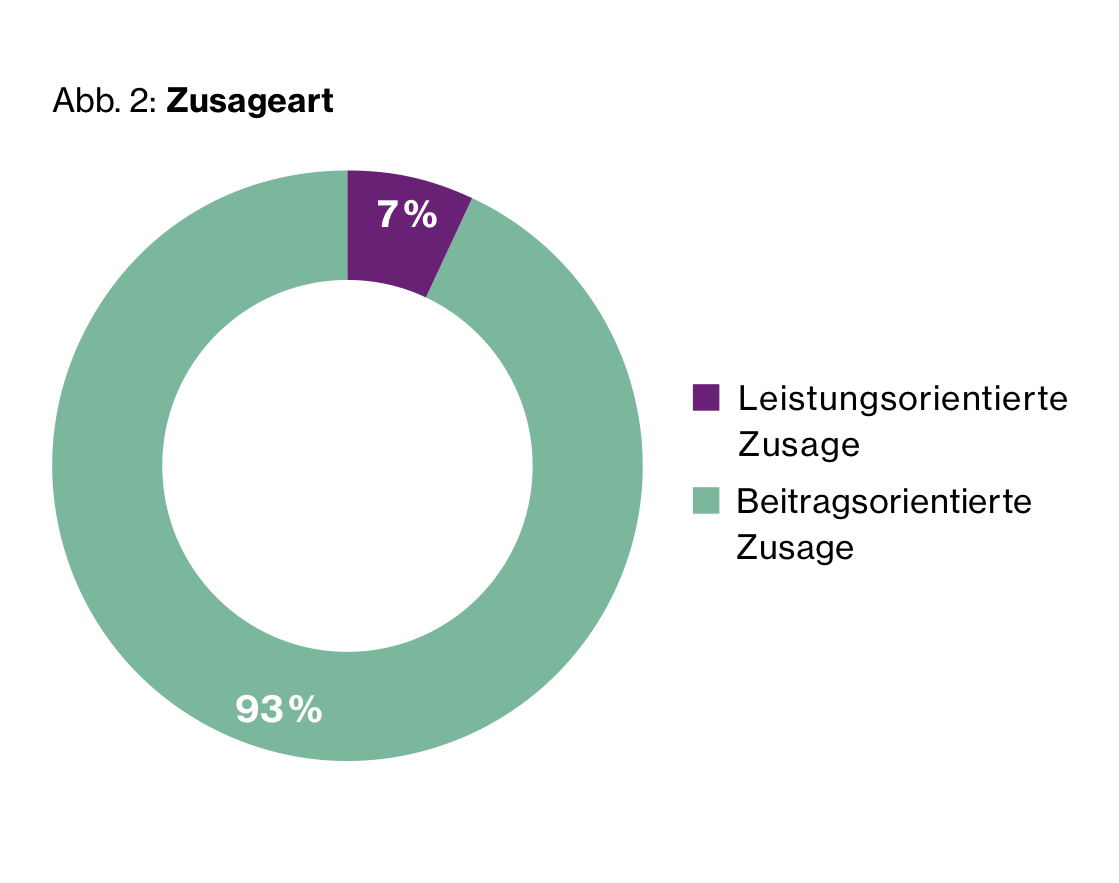

Beitragsorientierte Versorgungswerke sind die heute vorherrschende Zusageart – leistungsorientierte Pläne werden zunehmend abgelöst und bei neu einzuführenden Zusagen meist nicht mehr in Betracht gezogen.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Matching bringts!

Bei beitragsorientierten Plänen sind die arbeitgeber- und arbeitnehmerfinanzierten bAV-Modelle bevorzugt analog gestaltet oder in einem System integriert. Dabei wird die Eigenbeteiligung der Arbeitnehmer häufig durch Matching belohnt.

In 45 Prozent der Unternehmen ist die Eigenbeteiligung des Mitarbeiters eine grundlegende Voraussetzung für arbeitgeberfinanzierte Beiträge zur bAV, so die Studie. Wandelt der Mitarbeiter kein Entgelt um, entfällt in solchen Systemen der gesamte Arbeitgeberbeitrag. Die Verantwortung für die bAV werde hier quasi im ersten Schritt auf den Mitarbeiter übertragen.

Um zu vermeiden, dass der Mitarbeiter am Ende seiner Karriere aufgrund seiner Unentschlossenheit zur Entgeltumwandlung ganz leer ausgeht, bieten 39 Prozent der studienteilnehmenden Unternehmen neu eintretenden Mitarbeitern ein softer ausgestaltetes Matching-Modell an – einen von der Eigenbeteiligung des Mitarbeiters unabhängigen Grundbeitrag. Dieser wird durch aufgestockt, sofern der Mitarbeiter sich zu einer Entgeltumwandlung entschließt. Die Höhe des Aufbaubeitrags orientiert sich dabei meist an dem Mitarbeiterbeitrag und liegt im Schnitt bei etwa 80 Prozent des Entgeltumwandlungsbetrages, meist mit Cap.

Die Höhe der Arbeitgeberbeiträge orientiert sich meist an der (Grund-)Vergütung der Mitarbeiter, oft gemäß eines Split-Beitragssatzes, bei dem auf Vergütungsbestandteile oberhalb der BBG DRV höhere Beiträge entfallen.

Versorgungszusagen mit fest zugesagtem Zins werden aufgrund des Niedrigzinsumfeldes zunehmend von Plänen mit kapitalmarktorientierten Zinsmodellen abgelöst.

Die arbeitgeberfinanzierte bAV bietet in Deutschland nicht nur im Alter eine zusätzliche Absicherung – die meisten Pläne sehen auch eine Absicherung bei Invalidität und Leistungen an Hinterbliebene vor. Die Gestaltung ist dabei sehr unterschiedlich:

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Im Median knapp fünf Prozent Versorgungsgrad

Anhand von drei Musterpersonen (Tarif-Mitarbeiter, außertariflicher Mitarbeiter und Führungskraft) hat die Studie die Altersleistung und die Kosten der arbeitgeberfinanzierten bAV-Werke berechnet. Dabei liegt die Altersleistung (ausgedrückt als Versorgungsgrad, das heißt erste Rente dividiert durch letztes Gehalt) über alle Personen hinweg im Median zwischen 4,4 Prozent und 4,8 Prozent der jeweiligen letzten Grundvergütung, wobei tendenziell gilt: je größer das Unternehmen, desto höher die Altersleistung.

Jüngst erst hatte sich eine Studie von Fidelity mit den herrschenden Versorgungslücken in verschiedenen Berufsklassen befasst. Eine Studie von Aon Hewitt untersuchte die Bereitschaft der Arbeitgeber, Geringverdiener bei der Altersvorsorge zu unterstützen.

Je höher, je teurer

Die Kosten der bAV-Werke sind je nach Hierarchieebene sehr unterschiedlich: Aufgrund höherer durchschnittlicher Beiträge liegen die Kosten für eine Führungskraft mit einem Median von 7,2 Prozent der Grundvergütung in der Regel weit über den Kosten für einen regulären Mitarbeiter (zum Beispiel aus dem Bereich Tarif mit im Median 3,0 Prozent der Grundvergütung). Die bAV-Versorgungslandschaft wird dabei in Bezug auf das Kosten-Niveau immer homogener – die Kosten für neuere Zusagen liegen meist nahe des Markt-Medians.

Die WTW-Studie findet sich zum Download hier.