Der persönliche Geltungsbereich des BetrAVG bei Kapitalgesellschaften mit mehreren Gesellschafter-Geschäftsführern war Gegenstand eines BGH-Urteils im Herbst vergangenen Jahres. Der PSV hat nun seine Richtlinien entsprechend angepasst. Mit Blick auf die Feinheiten gibt Claudia Veh für LEITERbAV einen Überblick.

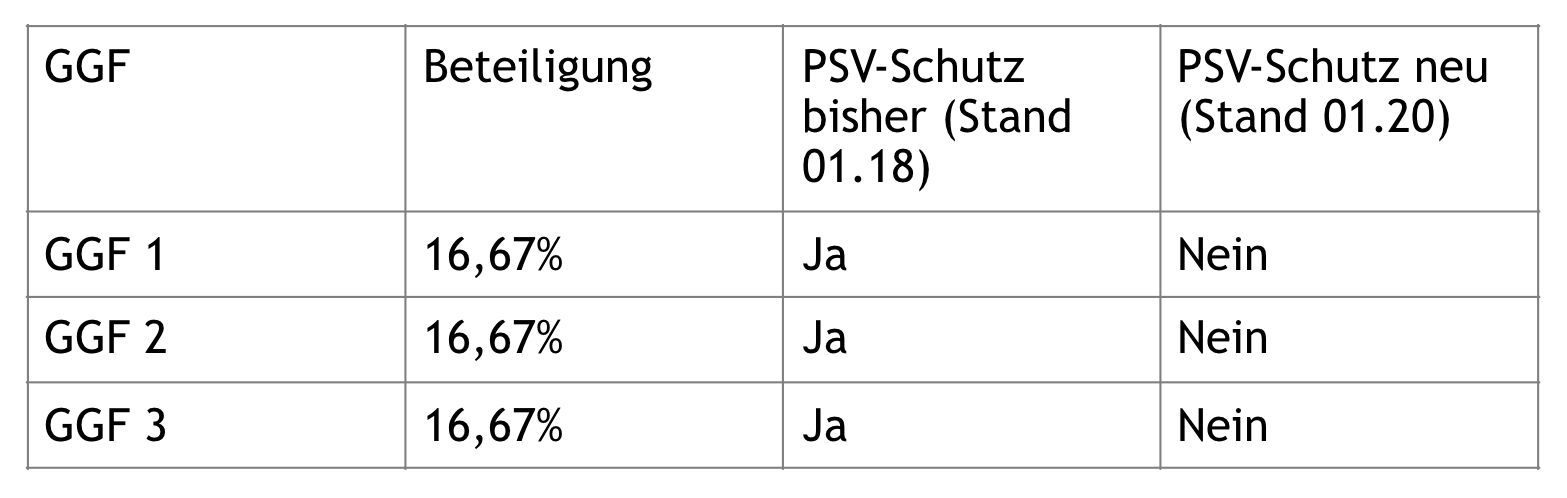

Der Bundesgerichtshof (BGH) hatte am 1. Oktober 2019 (II ZR 386/17) über eine Situation zu entscheiden, in der drei GGF über jeweils 1/6 der Anteile, zusammen also genau über 50%, verfügten. Für einen der GGF bestand eine Pensionszusage. Das Unternehmen selbst war in die Insolvenz gegangen.

Strittig war, ob der GGF in den persönlichen Geltungsbereich der gesetzlichen Insolvenzsicherung über den Pensions-Sicherungs-Verein (PSV) fällt. Während das OLG Köln dem GGF Recht gab – bei einer Beteiligung von nur 16.67% läge keine hinreichende Leitungsmacht vor, die für eine Stellung als Unternehmer nötig wäre –, war der BGH anderer Meinung:

In einer Konstellation mit mehreren minderbeteiligten GGF, die zusammen genau 50% der Anteile am Unternehmen halten, sind die GGF nicht dem Schutzbereich des BetrAVG und damit nicht der gesetzlichen Insolvenzsicherung unterworfen.

Entscheidend ist, dass die GGF mit einer Beteiligung von 50% die Beschlussfassung in der Gesellschafterversammlung blockieren können. Dies reicht für die Annahme einer hinreichenden Leitungsmacht aus. Die Zusammenrechnung der Anteile begründet der BGH mit gleichgerichteten Interessen betreffend die Führung des Unternehmens. Lediglich wenn einer der GGF eine ganz unwesentliche Beteiligung – die Schwelle liegt hier bei 10% – hat, ist sein Anteil bei einer Zusammenrechnung außen vor zu lassen, da bei ihm grundsätzlich Arbeitnehmerstatus unterstellt wird.

Hinweis: Da in diesem Fall nur ein GGF eine Pensionszusage hatte, erscheint das pauschale Unterstellen von gleichgerichteten Interessen durchaus etwas fraglich, zumindest im Hinblick auf Entscheidungen betreffend die Pensionszusage wie deren Höhe, Finanzierung und privatrechtliche Insolvenzsicherung.

PSV-Schutz nur bei Erfüllung des persönlichen Geltungsbereichs des BetrAVG (§ 17 Abs. 1 Satz 1 und 2 BetrAVG)

Die Erfüllung des persönlichen Geltungsbereichs des BetrAVG (hier § 17 Abs. 1 Satz 2 BetrAVG), d.h. das Vorliegen eines Arbeitnehmerstatus in Abgrenzung zum Unternehmerstatus, ist Voraussetzung für die gesetzliche Insolvenzsicherung über den PSV.

Gemäß PSV-Merkblatt 300/M1 sind in einer Konstellation mit mehreren Geschäftsführern bzw. Personen mit geschäftsführerähnlicher Leitungsmacht zur Klärung deren arbeitsrechtlichen Status die Anteile dieser Personen zusammenzurechnen. Ist z.B. GGF1 mit 20% und GGF2 mit 40% beteiligt, sind beide wegen unterstellter gleichgerichteter Interessen arbeitsrechtlich als Unternehmer anzusehen. Denn zusammen verfügen sie über die Mehrheit der Stimmrechte bzw. Beteiligungen und können – Beschlussfassung mit einfacher Mehrheit unterstellt – eine ihnen unliebsame Entscheidung verhindern. Konsequenz ist, dass ihre Versorgungszusagen nicht über den PSV gesichert sind.

Sind GGF 1 und GGF 2 jeweils nur mit 20% beteiligt, ergibt die Zusammenrechnung eine Beteiligung von 40%, was zu einem arbeitsrechtlichen Status als Arbeitnehmer führt, da sie zusammen keine Sperrminorität haben, d.h. keine ihnen unangenehme Entscheidung verhindern können. In diesem Fall sind ihre Versorgungszusagen über den PSV gesichert.

Aktualisierung des PSV-Merkblatts 300/M1

Der PSV hat nun sein Merkblatt 300/M1 mit der Fassung 1.20 im Abschnitt 3.3.1.3 (Mehrere Geschäftsführer bei einer GmbH) an die BGH-Rechtsprechung angepasst. Neu sind folgende Punkte:

-

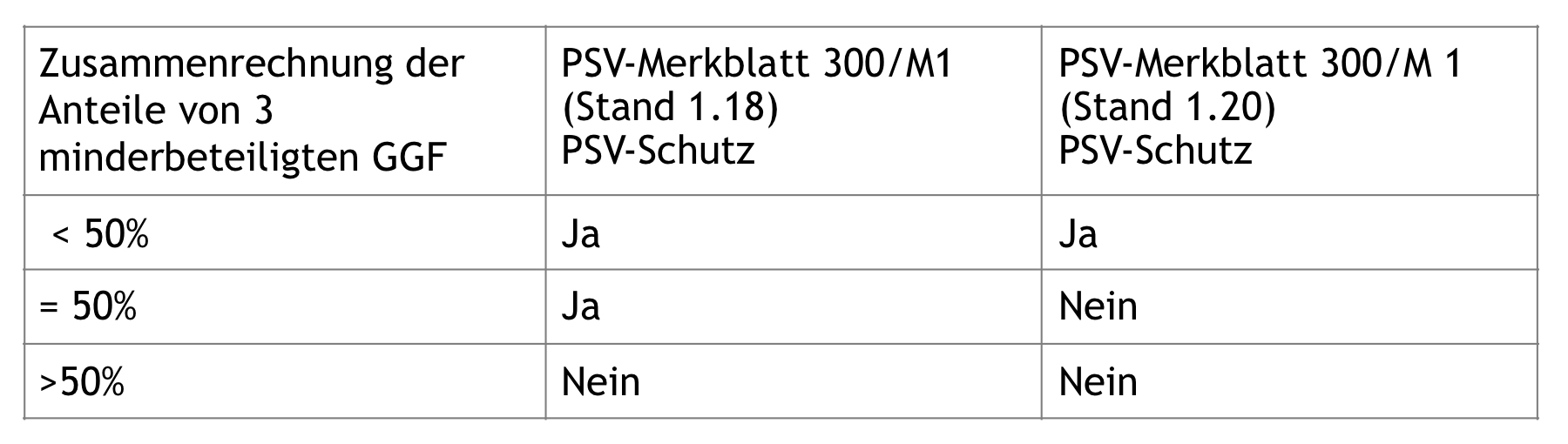

Zusammengerechnete Anteile am Kapital und/oder Stimmrecht von weniger als 50% (also <50%) ergibt nun Insolvenzsicherung für alle GGF. Bisher war dies gemäß Merkblatt der Fall, wenn die Zusammenrechnung „nicht mehr als 50%“, also ≤ 50% ergeben hat.

-

Zusammengerechnete Anteile am Kapital und/oder Stimmrecht ab 50% (also ≥ 50%) ergibt nun Insolvenzsicherung für keinen der GGF (Ausnahme: Einzelne GGF mit Beteiligung <10% werden bei der Ermittlung der zusammengerechneten Anteile nicht berücksichtigt). Bisher war dies nur der Fall, wenn die Zusammenrechnung „mehr als 50“, also > 50% ergeben hat.

Damit ist der Fall, bei dem die Zusammenrechnung genau 50% ergibt, nun anders zu beurteilen als bisher. In diesem Fall liegt nun für keinen der GGF Insolvenzsicherung durch den PSV vor.

Tab. 1: Vergleich PSV-Merkblatt 300/M1, bisherige und neue Fassung, mehrere GGF, individuelle Beteiligung jeweils <50%.

Quelle: Veh, SLPM. Grafik zur Volldarstellung anklicken.

Quelle: Veh, SLPM. Grafik zur Volldarstellung anklicken.

Ein konkretes Beispiel zu einer Zusammenrechnung mit einem Ergebnis von genau 50% liefert der Fall aus dem BGH-Urteil:

Tab. 2: Drei GGF mit zusammengerechneten Anteilen von genau 50%.

Quelle: Veh, SLPM. Grafik zur Volldarstellung anklicken.

Quelle: Veh, SLPM. Grafik zur Volldarstellung anklicken.

Keine Zusammenrechnung der Anteile am Kapital und/oder Stimmrecht erfolgt wie bisher:

-

bei einer Beteiligung eines GF von mehr als 50% (also > 50%): Hier folgt keine Insolvenzsicherung für den Mehrheitsgesellschafter, aber Insolvenzsicherung für den oder die übrigen Gesellschafter.

-

bei einer Minderbeteiligung einzelner (nicht aller) Geschäftsführer am Kapital und/oder Stimmrecht von unter 10%. Hier liegt Insolvenzsicherung für den/die Minderheitsgesellschafter (<10%) vor, für den oder die übrigen Gesellschafter ist die Insolvenzsicherung entsprechend den vorstehenden Grundsätzen zu beurteilen.

Sowie NEU:

-

Bei einer Beteiligung eines Geschäftsführers von genau 50% (also = 50%) folgt keine Insolvenzsicherung für diesen Gesellschafter; für den oder die übrigen Gesellschafter ist die Insolvenzsicherung entsprechend den vorstehenden Grundsätzen zu beurteilen.

Diese Feinheiten haben durchaus praktische Relevanz und sollten von Unternehmen mit GGF-Versorgungszusagen beachtet werden, z.B. bei den jährlichen Kurztestaten zur Vorlage beim PSV.

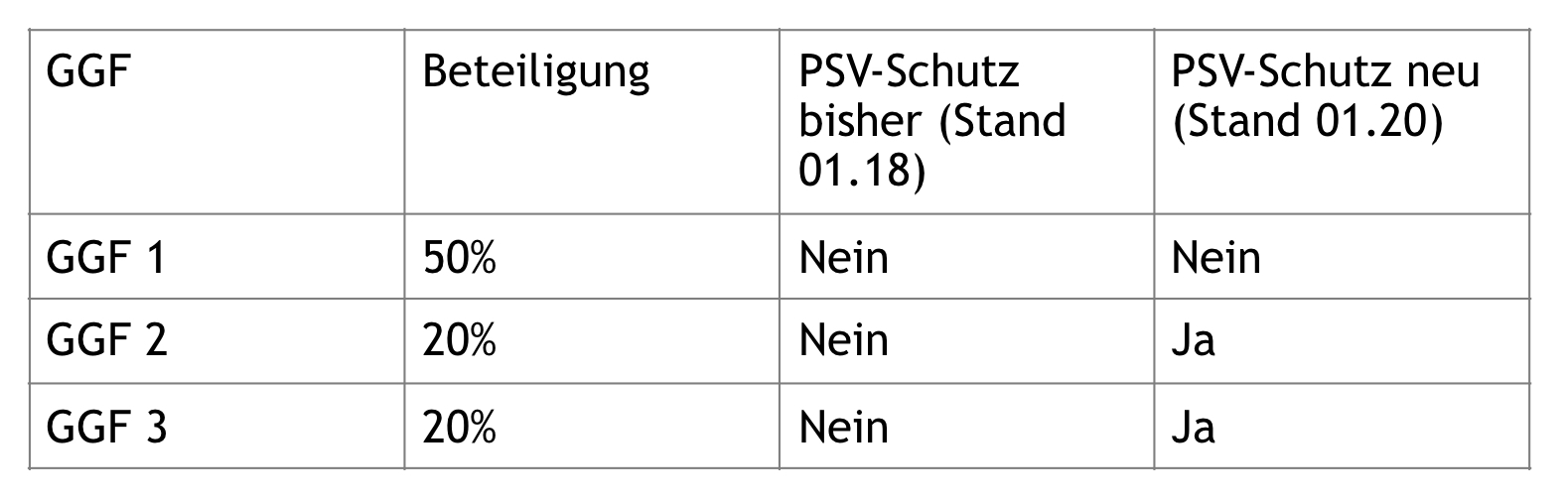

In einem Unternehmen, in dem z.B. drei GGF mit einer Beteiligung von 50%, 20% und 20% tätig sind, war bisher der persönliche Geltungsbereich gem. PSV-Merkblatt (Stand 1.18) aufgrund der Zusammenrechnung der Anteile für keinen der drei GGF erfüllt.

In dieser Konstellation ergibt die neue Fassung des PSV-Merkblatts (Stand 1.20), dass für die beiden zu je 20% beteiligten GGF der persönliche Geltungsbereich des BetrAVG erfüllt ist, für den mit 50% beteiligten jedoch nicht.

Tab. 3: Drei GGF, hiervon 1 GGF mit genau 50% Beteiligung.

Quelle: Veh, SLPM. Grafik zur Volldarstellung anklicken.

Quelle: Veh, SLPM. Grafik zur Volldarstellung anklicken.

Auch sachlicher Geltungsbereich zu beachten

Hingewiesen sei auch darauf, dass nicht nur der persönliche, sondern auch der sachliche Geltungsbereich des BetrAVG erfüllt sein muss, damit eine Versorgungszusage über den PSV gesichert ist (Abschnitt 4. des PSV-Merkblatts 300/M1).

Liegt der Anlass für die Zusage in der Gesellschafterstellung des Versorgungsberechtigten und/oder gehen die zugesagten Leistungen über das hinaus, was bei einem Gesellschaftsfremden in vergleichbarer Position wirtschaftlich vernünftig und üblich ist, kann es sich insoweit ganz oder teilweise um (Mit-)Unternehmerlohn handeln, für den keine Insolvenzsicherung besteht, unabhängig davon, ob der Betreffende unter den persönlichen Geltungsbereich des BetrAVG fällt. Aktuelle Praxisfälle zeigen, dass der PSV bei Leistungsfällen den sachlichen Geltungsbereich durchaus einer genauen Prüfung unterzieht.

Die Autorin ist Aktuarin, IVS-geprüfte Sachverständige sowie Leiterin Beratung der SLPM Schweizer Leben PensionsManagement GmbH in München.

Von ihr ihr bzw. anderen Autorinnen und Autoren der Swiss Life Gruppe sind zwischenzeitlich bereits auf LEITERbAV erschienen:

Roche: zwischen Direktzusage und pure DC

von Sascha Beisheim et.al., 12. Oktober 2021

von Marion Vintz und Peter Kaste, 8. September 2021

Handlungsvorschläge für institutionelle Multi Asset-Portfolios:

Gewinner mit kurzfristigem Rückschlagspotenzial

von Michael Haitz, 24. März 2021

Neue Impulse für institutionelle Immobilienportfolios in und nach der Pandemie:

von Steffen Uttich, 4. November 2020

Infrastrukturanlagen im Rahmen von Pensionsvermögen:

von Jens Veit und Christoph Manser, 2. September 2020

Aktienrisiken zwischen Minimum Volatility und Overlay:

Pensionsvermögen jetzt krisenfester positionieren

von Michael Haitz, 3. Juni 2020.

Eher Bilanzhelfer als Renditeturbo

von Hubertus Harenberg, 29. April 2020.

Auslagerung von Pensionszusagen auf Pensionsfonds (II):

Kein Münchner Schub für das Outside Funding

von Dr. Claudia Veh, 22. April 2020

Weniger, genau oder mehr als 50%?

von Dr. Claudia Veh, 26. März 2020

Steuerschädlichkeit von Abfindungsklauseln in Pensionszusagen

von Dr. Claudia Veh, 11. November 2019

Auslagerung von Pensionszusagen auf Pensionsfonds:

Soweit so klar. Oder doch nicht?

von Dr. Claudia Veh, 7. August 2019

Von BFH, GGF, bAV und vGA:

Die Entkräftung der Indizwirkung

von Dr. Claudia Veh, 14. Mai 2019, in der Volume I der Tactical Advantage