Die zweite Säule hat auch 2020 an Kampfgewicht zugelegt, ist frisch ermittelt worden. Gleichwohl ist angesichts von Krieg, Inflation und Regulierung klar: Einfacher werden die Herausforderungen nicht. Besonders die Teuerung dürfte beizeiten zu Buche schlagen.

Die meisten in der Leserschaft, werden sich erinnern: Ex-HöchsterPenka-Chef Joachim Schwind unternahm jährlich die Aufgabe, die Größenordnung der deutschen bAV zu ermitteln – letztmalig gecovert von LEITERbAV Mitte 2018 (für das Jahr 2016).

Seit Schwinds Ruhestand hat diese Aufgabe Ralf Klein, Leiter Versorgungsmanagement/BAV-Service bei der Höchster Penka, übernommen, der regelmäßig im Sommer auf Seiten der aba seine Erhebung publiziert – so auch in der jüngst erschienenen BetrAV 04 / 2022.1

Nachdem LEITERbAV erst gestern Zahlen zur bAV vermeldet hat, heute nun gerafft die Ergebnisse Kleins:

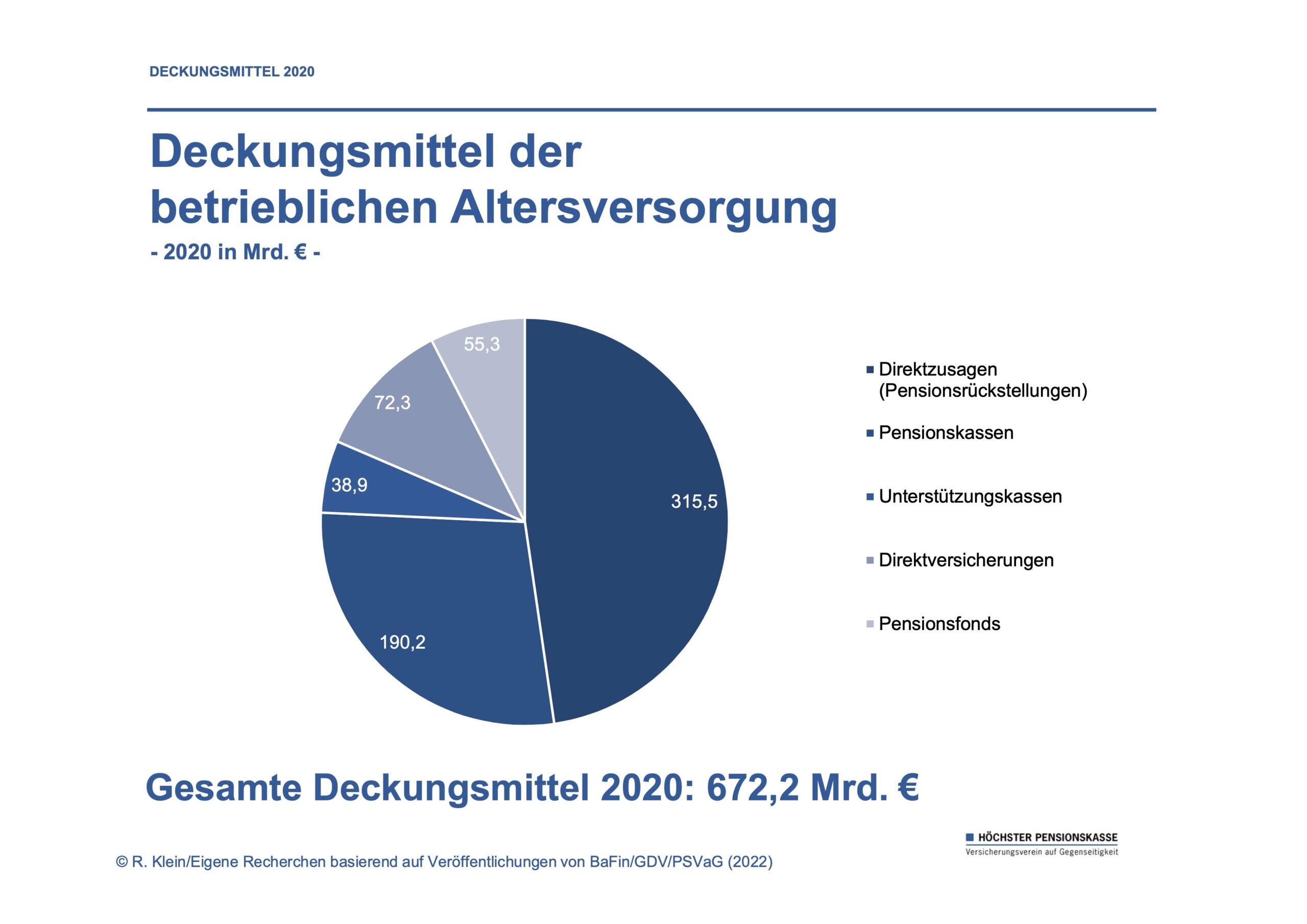

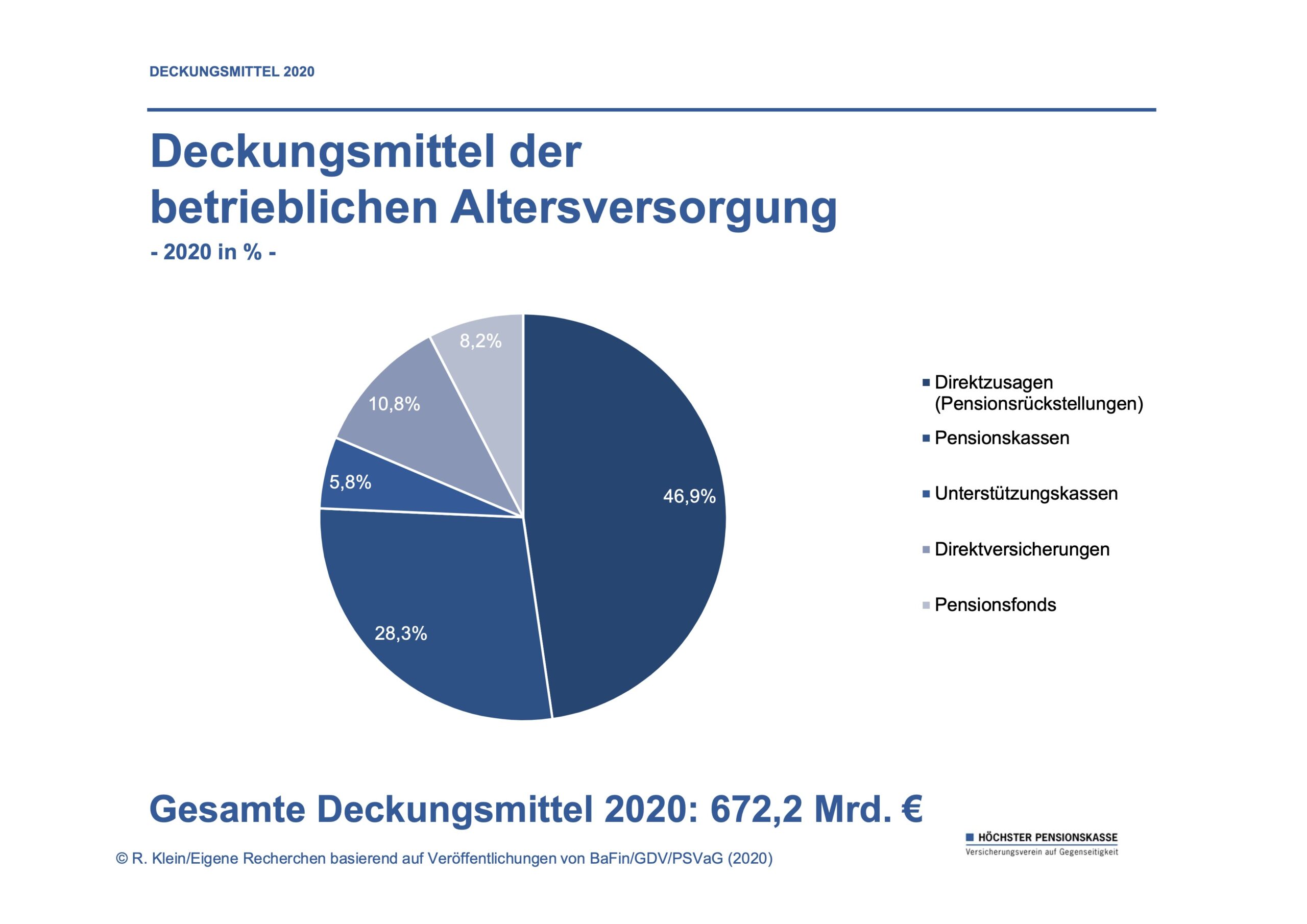

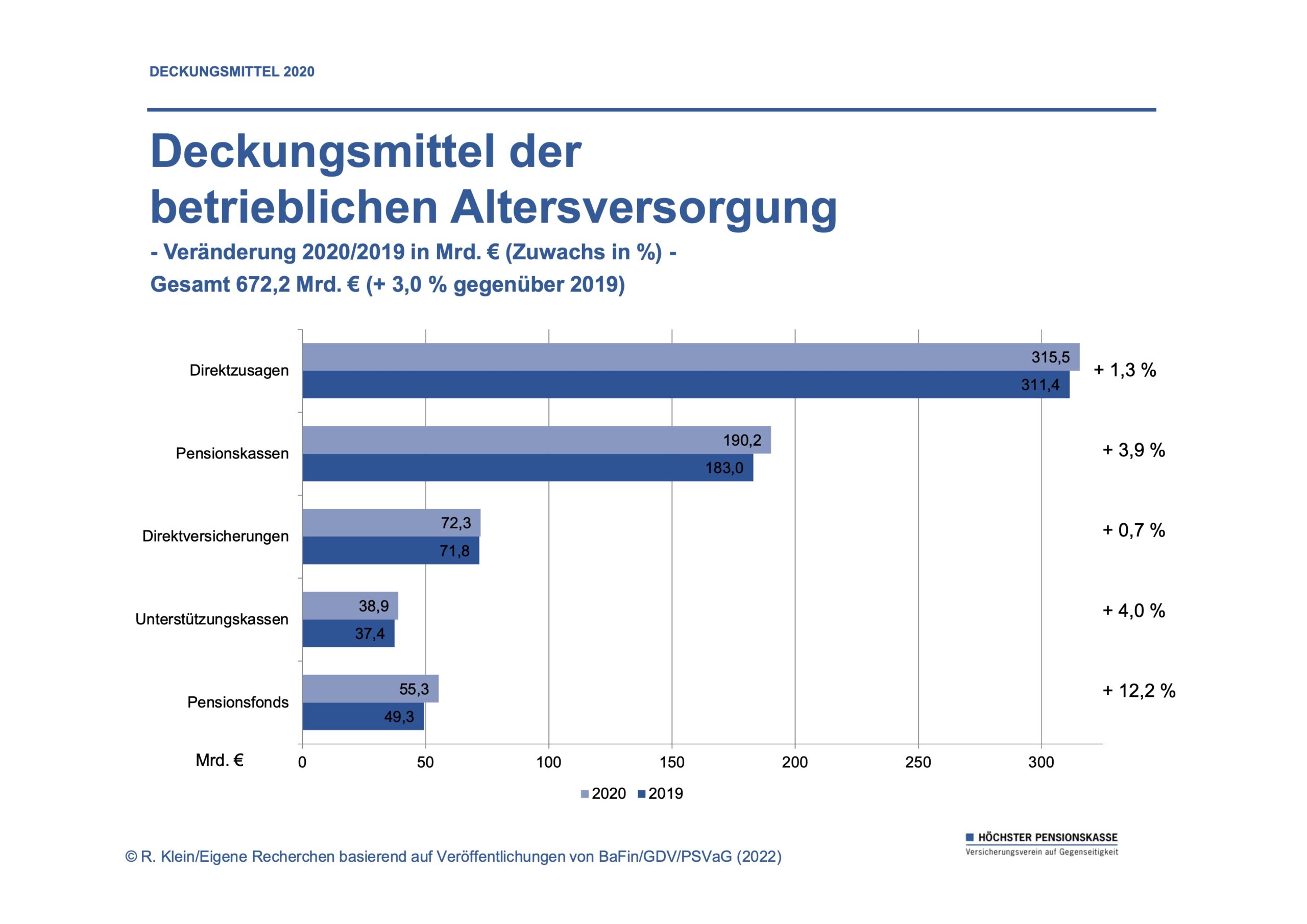

Die positive Entwicklung der Deckungsmittel der deutschen bAV hat sich auch 2020 fortgesetzt, sie beliefen sich zum 31. Dezember 2020 auf insg. ca. 672 Mrd. Euro und verzeichneten damit einen Zuwachs in Höhe von ca. 3% gegenüber 2019.

Für die einzelnen Durchführungswege ermittelt Klein für Ende 2020 folgendes Bild:

Direktzusagen ca. 315,5 Mrd. Euro (+1,3%) für 8,1 Mio. Berechtigte, davon ca.169 Mrd. Euro für laufende Renten und ca. 146 Mrd. Euro für gesetzliche UVA. Anteil ca. 47%.

Pensionskassen ca. 190,2 Mrd. Euro (+3,9%) für ca. 8,5 Mio. Anwärter und ca. 1,4 Mio. Versorgungsempfänger. Anteil ca. 28%. Durchschnittliche Reinverzinsung 3,4%.

Direktversicherungen ca. 72,3 Mrd. Euro (+0,7%.). Anteil ca. 11%.

U-Kassen 38,9 Mrd. Euro (+4%) für ca. 460.000 Rentner und ca. 1,72 Mio. UVA. Anteil ca. 5,8%.

Pensionsfonds ca. 55,3 Mrd. Euro (+ca. 12,2%) für ca. 798.000 Anwärter und ca. 386.000 Rentner. Anteil rd. 8,2%. Durchschnittliche Reinverzinsung der Kapitalanlagen 2,4%, bei den Kapitalanlagen für Rechnung und Risiko von Arbeitnehmern und -gebern 3,2% (Vorjahr 10,3%). Mehr noch recht aktuelle Daten und Fakten zu Pensionsfonds finden sich hier.

Quelle: aba/Höchster Penka. Grafik zur Volldarstellung anklicken.

Mit Blick,auf die Teuerung schreibt Klein in der BetrAV, dass „diese Entwicklung voraussichtlich aus heutiger Sicht zum 1. Januar 2023 zweistellige Anpassungsraten in der bAV zur Folge haben wird, wie wir sie letztmalig Anfang der 90er Jahre gesehen haben.“

Ohnehin wird die schon bisher komplexe Gesamtlage nicht einfacher; Klein: „Steigende Zinsen sind grundsätzlich im Bereich der Neuanlage positiv zu werten, führen aber im Kapitalanlagebestand grundsätzlich erst einmal zu Belastungen. Betrachtet man das Volumen der weltweit vorhandenen negativ verzinsten Festverzinslichen, wird es bei weiter steigenden Zinsen zur deutlichen Korrektur kommen. Dieser Ausblick im Zusammenspiel mit weltweit hoher Verschuldung in den verschiedenen Sektoren und Höchstständen bei den Preisen für bestimmte Assets wie Immobilien oder Aktien stellt hohe Anforderungen an die Steuerung der Kapitalanlage.“

Quelle: aba/Höchster Penka. Grafik zur Volldarstellung anklicken.

Anm. der Red: Wie sich die bAV in der Breite entwickelt, dazu beachte man die Untersuchungen bspw. der Union Investment und der MetallRente sowie die Erhebungen des BMAS, zum internationalen Vergleich bspw. Mercers CFA Institute Global Pension Index MCGPI).

Im engen und im weiten Sinne

Es sei zu der Frage der Abgrenzung des Terminus „bAV“ bzw. „Pensionswesen“ wiederholt: Bekanntlich hat Deutschland ein besonders vielfältiges System der Altersvorsorge, so dass man je nach Sichtweise – und LEITERbAV hat redaktionell eben eine solche – zusätzliche Erscheinungsformen der Altersvorsorge unter den Begriff einer bAV bzw. eines Pensionswesens im weiteren Sinne erfassen kann. Das gilt namentlich für berufsständische Versorgungswerke (auch wenn diese bei den Berechtigten die erste Säule ersetzen) sowie für kirchliche und kommunale ZVK und weitere Vehikel des öffentlich-rechtlichen Raums. Insofern kann man der deutschen bAV auch weiteres Kampfgewicht zubilligen:

Berufsständische Versorgungswerke, wie sie in der ABV organisiert sind, dürften zusammen über 230 Mrd. Euro auf die Waage bringen (s. Tactical Advantage Vol. 8). Hinzu kommen ca. 145 Mrd. Euro der kirchlichen und kommunalen ZVK sowie 30 Mrd. Euro VBL. Addieren könnte man genaugenommen auch die (wenn auch im kleinen Rahmen) teilgefundeten Beamtenpensionen (und ggf. je nach Gusto auch Teile der Riester- und Rürup-Renten). Hinzu kommt, dass auch Book Reserves der Direktzusage selbst ein dehnbarer Begriff ist. Die Daten Kleins beruhen hier auf dem 6a EStG. Nach 253 HGB und IAS 19 sind die Werte sichtlich höher, hier ermittelte WTW allein für den DAX 2020 eine DBO von ca. 409 Mrd. Euro.

Quelle: aba/Höchster Penka. Grafik zur Volldarstellung anklicken.

Hält man also für die Deckungsmittel der deutschen bAV im engeren Sinne Kleins 672 Mrd. Euro und im weiteren Sinne grob ca. eine Billion Euro fest, dürfte man der Wahrheit nahe kommen.

Am Rande sei erneut bemerkt, dass vor allem internationale Studien mit meist ohnehin viel zu breiten Ansätzen bei der Vielfalt der deutschen bAV oft an ihre fachlichen Grenzen stoßen und deshalb auf dieser Plattform redaktionell nur noch kurz behandelt werden (sei es bspw. Studie des Thinking Ahead Institute von 2017, der OECD von 2020 oder der ALFI ebenfalls von 2020).

FN 1: Klein R., Die Deckungsmittel der betrieblichen Altersversorgung in 2020, BetrAV 04/2022, Seite 309-311.