Wer eine umfangreiche Datenbasis zu Größenordnungen von Planvermögen in der bAV, zu deren Struktur und Entwicklungen sucht, dem kann geholfen werden. Eine neue Studie liefert genau dies. Nur eines von vielen bemerkenswerten Ergebnissen: Gemeinsam mit Schwesterdisziplinen bildet das Pensionswesen die bei weitem größte institutionelle Investorengruppe Deutschlands.

Das Beratungsunternehmen Kommalpha hat heute eine äußerst umfassende und detaillierte Marktanalyse über die Kapitalanlagen von Versicherungen und Pensionseinrichtungen veröffentlicht. Die Marktanalyse „Versicherungen und Pensionseinrichtungen 2005 – 2018“ stellt geht außerdem auf die Entwicklung des Spezialfondsgeschäftes dieser beiden Investorensegmente ein und diskutiert zum Ende einige Thesen zu Risiken und Trends der Kapitalanlagen.

Nur zu einigen der Studienergebnisse im Einzelnen:

Die Summe der Finanzaktiva von Versicherern und EbAV in Deutschland per Datenstichtag Ende Juni 2018: rund 2.802 Milliarden Euro.

Das entspricht mehr als dem Achtfachen des Bundeshaushaltes von 2018 (335,5 Milliarden Euro) und bedeutet einen Zuwachs um 1.170 Milliarden Euro in knapp 13 Jahren.

Aber: Die Assets der EbAV haben in den letzten 13 Jahren sogar um das 2,5-fache zugenommen – von 242 Milliarden Euro Ende 2005 auf 611 Milliarden Euro Ende Juni 2018 – und das trotz Finanzkrise und jahrelangem Niedrigzins. Die Studie geht nicht weiter darauf ein, jedoch kann man angesichts solcher Zahlen leicht erkennen, was man ohnehin weiß: nämlich wo die Asset Inflation dieser Jahre herkommt, weil die Geldschwemmen der Notenbanken schließlich irgendwo ankommen müssen – und zwar in erster Linie bei institutionellen Investoren. Solange dabei auch Altersvorsorgeeinrichtungen sind, kann man sich sozial- und ordnungspolitisch wenigstens damit trösten, dass das ständig neu gedruckte Geld so wenigstens mittelbar auch Nicht-Institutionellen zumindest partiell zugute kommt.

Zurück zur Studie: Die Sparte der Lebensversicherer stellt mit rund 42 Prozent Anteil an den gesamten Finanzaktiva das mit Abstand größte Segment, gefolgt von EbAV mit 22 Prozent sowie dem zusammengefassten Segment Nicht-Leben (Kranken, Schaden-/Unfall und Sterbekassen) ebenfalls mit 22 Prozent:

Quelle: Kommalpha. Grafik zur Volldarstellung anklicken.

Quelle: Kommalpha. Grafik zur Volldarstellung anklicken.

Und das heißt unter anderem als erstes, schnelles Fazit was? Richtig:

„Lebensversicherungen und Pensionseinrichtungen sind somit die mit Abstand dominierenden und interessantesten Anlegersegmente für die deutsche Fonds- und Assetmanagement-Industrie.“

Noch zur Abgrenzung: Erfasst sind alle deutschen Pensionseinrichtungen, die als rechtlich separate Einheit am aufsichtsrechtlichen Meldeprozess teilnehmen. Neben Pensionskassen und Pensionsfonds auch Versorgungswerke, aber auch CTAs und Treuhandstrukturen sowie die kommunale und kirchliche Vorsorge.

Der Trend zum Fonds – und vorneweg die bAV…

Bei der Zusammensetzung der Finanzaktiva dominieren Investmentfondsanteile mit Abstand. Sie vereinen 1.038 Milliarden Euro der Finanzaktiva von Versicherern und EbAV auf sich, entsprechend 37 Prozent. Es folgen Schuldverschreibungen mit 463 Milliarden Euro auf und – ein wohl nach über einer Dekade Minizins erstaunlich hoher Wert – Einlagen mit 443 Milliarden Euro.

Die folgende Abbildung zeigt die wesentlichen Bestandteile der Finanzaktiva der vier Segmente. Investmentfonds haben bei EbAV, LVU und auch bei Nicht-Leben sehr große Bedeutung. Bei EbAV liegen über 60 Prozent der Assets in Investmentfonds, bei LVU immerhin noch rund 40 Prozent. Direkt gehaltene Aktien spielen mit Allokationsquoten von knapp vier Prozent nur eine untergeordnete Rolle.

Quelle: Kommalpha. Grafik zur Volldarstellung anklicken.

Quelle: Kommalpha. Grafik zur Volldarstellung anklicken.

Bemerkenswert nicht minder die starke Zunahme der Investmentfondsquote über die Zeit: Insbesondere bei EbAV stieg sie von knapp 35 Prozent 2005 auf über besagte 60 Prozent zum Ende des Juni 2018, entsprechend 369,9 Milliarden Euro. Das bedeutet einen Zuwachs um 285 Milliarden Euro von nur 84,4 Milliarden Euro im Jahr 2005:

Quelle: Kommalpha. Grafik zur Volldarstellung anklicken.

Quelle: Kommalpha. Grafik zur Volldarstellung anklicken.

EbAV sind damit seit über zehn Jahren die mit Abstand am stärksten wachsende Investorengruppe im Investmentfondsgeschäft. Ihre Fondsbestände steigerten sich in der Betrachtungsperiode von 13 Jahren um satte 338,2 Prozent.

…und die heimische KVG

Die Studie zeigt weiter, dass deutsche KVG den hiesigen Markt beherrschen. 574 Milliarden Euro haben allein die Versicherer bei ihnen angelegt. Bei Anbietern im sonstigen Euroraum sind es noch 90 Milliarden Euro – davon allerdings allein 75 Milliarden in Luxemburg. Für EbAV sind vergleichbare Daten nicht zu ermitteln. Allerdings nehmen die Studienautoren über einen Rückschluss über entsprechende Spezialfondsvolumina von EbAV hier ebenfalls eine klare Dominanz deutscher Fondsanbieter an.

Wenig überraschend bei Kommalpha, befasst sich die Studie explizit auch mit Fragen der Struktur der Vehikel und ihrer Administration. Das betrifft insbesondere den Spezialfonds, der die mit Abstand größte Rolle als Anlagevehikel spielt.

Versicherungen und EbAV sind die mit Abstand dominierenden Kunden im Spezialfondsgeschäft. Ihr Anteil liegt hier bei rund 60 Prozent des Spezialfondsvermögens von knapp 1,6 Billionen Euro und mit einem Nettomittelaufkommen von knapp 40 Milliarden zum Stichtag 30. Juni 2018.

Quelle: Kommalpha. Grafik zur Volldarstellung anklicken.

Quelle: Kommalpha. Grafik zur Volldarstellung anklicken.

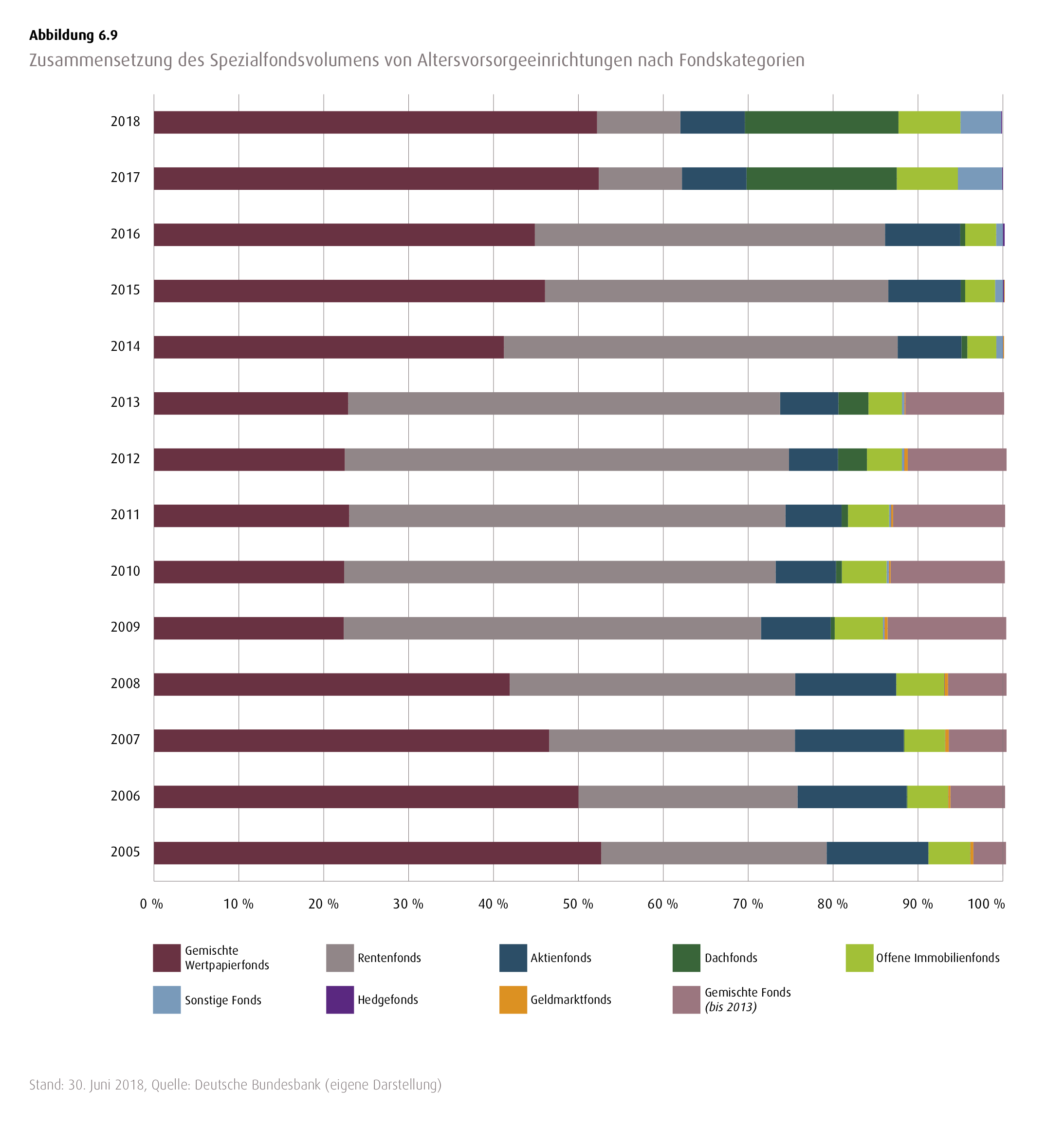

Das Spezialfondsvolumen von EbAV beträgt 410,7 Milliarden Euro in 741 Fonds per 30. Juni 2018. Gegenüber Versicherungen sind die Durchschnittsvolumina der Fonds kleiner. Die Zusammensetzung des Spezialfondsvolumens ist deutlich heterogener und diversifizierter im Vergleich zu Versicherungen, hat die Studie ermittelt. Insbesondere reine Rentenspezialfonds spielen eine vergleichbar geringe Rolle.

Außerdem ist bei EbAV die Umschlaghäufigkeit von Spezialfondsanteilen geringer als bei Versicherern, so die Studie. Das korrespondiert mit der grundsätzlich sehr langfristigen Ausrichtung des Pensionswesens auf allen Ebenen.

Quelle: Kommalpha. Grafik zur Volldarstellung anklicken.

Quelle: Kommalpha. Grafik zur Volldarstellung anklicken.

Die Zusammensetzung des Spezialfondsvolumens von EbAV ist von gemischten Wertpapierfonds geprägt, die rund 52 Prozent ausmachen. Dies ist durch Masterfonds-Strukturen begründet, so die Studie. Reine Rentenspezialfonds machen einen geringen Teil aus, insbesondere im Vergleich zu Versicherern. Dach-Spezialfonds sind mit einem Anteil von knapp 20 Prozent des Spezialfondsvolumens die zweitstärkste Fondskategorie bei EbAV. Offene Immobilienspezialfonds liegen bei acht Prozent. Insgesamt identifiziert die Studie die Zusammensetzung des Spezialfondsvolumens von EbAV heterogener und diversifizierter im Vergleich zur Assekuranz. Insbesondere die geringe Rentenlastigkeit ist den Autoren aufgefallen.

Die Asset-Klassen im Einzelnen

Das Volumen von Schuldverschreibungen, das von Versicherern und EbAV zum 30. Juni 2018 gehalten wird, summiert sich wie erwähnt auf 463 Milliarden Euro, entsprechend 16,5 Prozent ihrer Finanzaktiva. Aber: 400 Milliarden Euro liegen im Versicherungssektor, nur 63 Milliarden Euro bei EbAV.

Quelle: Kommalpha. Grafik zur Volldarstellung anklicken.

Quelle: Kommalpha. Grafik zur Volldarstellung anklicken.

Kurze (bis 1 Jahr) sowie mittlere Laufzeiten (1 bis 2 Jahre) spielen lediglich eine untergeordnete Rolle. „Gemäß der bilanziellen Logik auf Investorenseite“, so die Studie, entfallen rund 98 Prozent der Bestände von Schuldverschreibungen auf Papiere längerer Laufzeit (ab 2 Jahre). Das korrespondiert mit den Beobachtungen der Autoren von teilweise sehr langen Durationen in Bondportfolien verbindlichkeitsorientierter Institutioneller.

Der Bestand direkt gehaltener börsennotierter Aktien liegt bei nur 0,7 Prozent bzw. 19 Milliarden Euro. Nicht börsennotierte Anteilsrechte vereinen zum Datenstichtag dagegen ein Volumen von 347 Milliarden Euro auf sich, entsprechend 12,4 Prozent der Finanzaktiva von Versicherern und EbAV. Hierzu gehören u.a. Anlagen in Private Equity sowie nicht notierte und konzerneigene Beteiligungsgesellschaften, geschlossene Immobilienfonds und andere Zweckgesellschaften sowie sonstige Anteilsrechte.

EbAV kommen von 6 Milliarden Euro Volumen in Anteilsrechten im Jahr 2005 auf 23 Milliarden Euro per Ende Juni 2018, was eine Zunahme von 275,3 Prozent bedeutet – von niedrigstem Niveau. Übrigens halten Rückversicherungen aufgrund der häufigen Holding-Funktion in Versicherungskonzernen einen sehr hohen Anteil ihrer Aktiva in Anteilsrechten.

Investmentfondsanteile sind mit Abstand der Spitzenreiter. Sie vereinen die oben schon erwähnten 1.038 Milliarden Euro der Assets auf sich, entsprechend 37 Prozent. Über den gesamten Analysezeitraum von 13 Jahren summiert sich ihr Volumenzuwachs auf insgesamt 682 Milliarden Euro. Der Gesamtbestand an Fondsanteilen erhöhte sich damit von 356 Milliarden Euro im Jahr 2005.

LVU halten mit 486 Milliarden Euro und 46,8 Prozent den größten Anteil an Investmentfonds, gefolgt von EbAV mit 370 Milliarden Euro. Nicht-Leben halten 167 Milliarden Euro in Investmentfonds. Rückversicherer spielen mit 15 Milliarden Euro hier eine nachgelagerte Rolle.

Den höchsten Anteil von Investmentfonds an den Assets weisen dabei wie schon erwähnt EbAV mit rund 60 Prozent auf, gefolgt von LVU mit rund 40 Prozent.

Thesen und Investoren: „Gegenwärtig noch unvorstellbar“

Außerdem ist eine kleine Investorenumfrage Teil der Studie, bei der verschiedene Thesen aufgestellt und deren Zustimmung geprüft wurden. Einige stechen hervor, zum Beispiel die These:

„Die starke Rentenlastigkeit der Kapitalanlagen von Versicherungen und Pensionseinrichtungen stellt im Kontext von Zinssteigerungsszenarien ein noch völlig unterschätztes Risiko dar.“

Bemerkenswert: Rund 80 Prozent der Befragten stimmen dieser These voll oder bedingt zu. Nur knapp 20 Prozent sind der Meinung, dass dies kein unterschätztes Risiko sei. Kommalpha berichtet in diesem Zusammenhang über die Kenntnis von Rentenportfolios von Versicherungen mit sehr hohen Durationen mit Werten von 20 bis 30 Jahren. Das Zinsrisiko dieser Portfolios halten die Autoren für „exorbitant“. Die entscheidende Frage in diesem Kontext sei, wann und in welcher Geschwindigkeit sich Zinssteigerungen vollziehen. Es bleibe zu hoffen, dass sich diese moderat gestalten und auf einen sehr langen Zeitraum erstrecken, denn „andernfalls werden wir noch Themen und Diskussionen erleben, die wir uns gegenwärtig noch nicht vorstellen können.“

Interessantest auch diese These (gerade angesichts der Lage bei manchen Pensionskassen):

„Verbindlichkeitsorientierte Investoren bekommen in der kommenden Dekade ernsthafte Probleme, auskömmliche Renditen zur Bedienung ihrer Verbindlichkeiten zu generieren.“

Offenbar besteht hier wenig Grund zu Optimismus. Knapp 30 Prozent der Befragten stimmen der These voll und 40 Prozent bedingt zu. Lediglich rund 15 Prozent sehen keine Gefahr von nicht auskömmlichen Renditen. Die Autoren rechnen mit verschiedenen Szenarien für solche Fälle, zum Beispiel, dass die Investoren die Risiken der Kapitalanlage weiter erhöhen und gleichzeitig Tarife, Produkte und Geschäftsmodelle weiter anpassen – sowie es sich bereits in dem weltweiten Trend von DB zu DC bereits vollzieht.

Zu der Studie

Die dargestellten Auswertungen der Finanzaktiva von Versicherungen und EbAV basieren auf Daten der Deutschen Bundesbank. Diese basieren wiederum auf der 2016 erstmals veröffentlichten harmonisierten EZB-Versicherungsstatistik. Der Datenstichtag ist der 30. Juni 2018. Alle Anlagen mit Ausnahme von Krediten/Darlehen und Einlagen (Ausnahmen bilden gemeldete Abschreibungen und Wertberichtigungen) fließen mit Zeit- und Marktwerten in die Statistik ein.

Die Studie, die von BNP Paribas Securities Services, Société Générale Securities Services, Universal-Investment und der Deutschen Apotheker- und Ärztebank (die sämtlich zu Beginn des Dokumentes mit eigenen Beiträgen vertreten sind) ermöglicht wurde und für die insgesamt über eine Million Datenpunkte bezogen wurde, findet sich hier.