…Wermutstropfen, Denominatoren und mehr: Die Zeiten werden härter, das macht auch vor der komplexen Private Equity Welt nicht halt. Doch stellen Rückgänge immer auch Chancen da – je nach Sparte größere oder kleinere. Eine aktuelle Analyse hat genauer hingeguckt.

„Der frühe Vogel fängt den Wurm, aber die zweite Maus bekommt den Käse“ – so beginnt der Private Equity-Berater von Mackewicz & Partner seine aktuelle Analyse des PE-Marktes, und genauso ambivalent sind offenbar gegenwärtige Lage und Perspektive dieser Asset-Klasse – in der Mackewicz besonders Secondaries im Kommen sieht.

Anpassung läuft noch

Erstmal ist die Lage bekanntlich nicht einfach: Höhere Zinsen, Lieferengpässe, Personalsorgen, Energieknappheit, ergo vermutliche Schrumpfung, zudem Anleihen wieder attraktiver, so dass Chance-Risiko-Verhältnis für Aktien und PE schlechter wird. Außerdem zurückhaltende Kreditvergabe durch die Banken und ohnehinFremdkapital teuer, damit die Eigenkapitalrendite von PE-Transaktionen c.p. geringer. Nachvollziehbare Folge: PE-Käufer ihre Investitionsziele nur erreichen, wenn die Verkäufer an ihren Preisvorstellungen arbeiten.

Dabei sieht die Analyse derzeit einen Anpassungsprozess, der durchaus noch bis zur Jahresmitte anhalten kann.

Mit stetem Tropfen zur Antizyklik …

An sich haben Investoren offenbar meist gute Erfahrungen mit PE gemacht. „Führende Pensionskassen und Versicherungen haben 2021 mit ihrem PE-Investitionsprogramm nicht selten eine Jahresrendite von 20, 30 oder sogar 40% und mehr erzielt“, so die Analyse. Und wie der UBS Pensionskassen-Index und andere Studien zeigen, finde sich im historischen Vergleich keine andere Anlageklasse, die eine so hohe Performance bei einer derart geringen Volatilität erreicht wie PE (s. auch Tactical Advantage Vol 11.)

Als einen Grund für die Stabilität in Krisenzeiten nennt die Analyse unterschiedliche Bewertungszyklen im Vergleich zu Aktien und Anleihen, werde PE doch meist auf vierteljährlicher Basis bestimmt und zudem den Investoren typischerweise erst 45 Tage nach Quartalsende übermittelt.

Hinzu treten Diversifikation und Antizyklik: Diejenigen Anleger, die auf erfolgreiche Private Equity-Programme zurückblicken können, hätten laut Analyse ihre Investitionen breit diversifiziert und vor allem über alle Jahrgänge – unabhängig von der jeweiligen Wirtschaftslage – investiert.

„Erst durch diese regelmäßige Investitionstätigkeit wird gewährleistet, dass die Investoren von den verschiedenen Zyklen profitieren, weil die in ihrem Portfolio befindlichen Fondsmanager in konjunkturell schwierigen Zeiten Unternehmen zu günstigen Preisen erwerben und in guten Zeiten zu attraktiven Preisen veräußern können.“

… doch nichts ist umsonst

Das vorteilhafte Risiko-/Renditeprofil der Anlageklasse Private Equity habe allerdings auch seinen Preis – und zwar die Illiquidität: „Das investierte Kapital ist für die Dauer von fünf bis zehn Jahren gebunden. Bei der Festlegung ihrer strategischen Asset Allokation sind vor allem Pensionseinrichtungen wegen ihrer laufenden Zahlungsverpflichtungen dazu gezwungen, ihre Investitionen auf die Cash Flows abzustimmen.“ Und als weiterer Wermutstropfen: „Die hohen Rückflüsse, über die sich Versicherungen, Pensionskassen und die anderen Limited Partner lange freuen konnten, werden nun aber erst einmal etwas geringer ausfallen.“

Rückläufig I: Wo das Geld hingeht

Die Investitionen der PE-Fonds – welche 2021 das bisherige Rekordjahr 2007 übertroffen hatten – konnten das Niveau schon 2022 nicht halten:

2021 wurden laut Analyse noch weltweit 9.205 PE-Transaktionen mit einem Gesamtvolumen von 855 Mrd. USD durchgeführt, 55% davon in Nordamerika.

Außerdem konnten PE-Gesellschaften noch nie auch nur annähernd so viele Exits realisieren wie 2021: Bei 2.990 Unternehmensverkäufen mit einem Volumen von 810 Mrd. USD war es das bisher erfolgreichste Exit-Jahr überhaupt für die Branche.

2022 dann ein kräftiger Einbruch, und der Rückgang ist in Europa auch noch deutlich stärker ausgefallen als in den USA, s. die beiden Abb.:

Quelle: Mackewicz und Partner. Grafik zur Volldarstellung anklicken.

Quelle: Mackewicz und Partner. Grafik zur Volldarstellung anklicken.

Quelle: Mackewicz und Partner. Grafik zur Volldarstellung anklicken.

Quelle: Mackewicz und Partner. Grafik zur Volldarstellung anklicken.

Rückläufig II: Wo das Geld herkommt

Im aktuellen Markt-Umfeld halten sich viele Investoren mit neuen Investitionen in PE-Fonds zurück, hat Mackewicz beobachtet, auch wenn die Zahlen für 2022 noch nicht komplett vorliegen, ist klar: Das Rekordvolumen von 696 Mrd. USD, das Institutionelle 2021 noch für 1.352 neue PE-Fonds zur Verfügung gestellt haben, konnte 2022 nicht mehr erreicht werden.

Quelle: Mackewicz und Partner. Grafik zur Volldarstellung anklicken.

Quelle: Mackewicz und Partner. Grafik zur Volldarstellung anklicken.

Aus den Fundraising-Zahlen kann laut Analyse außerdem ein deutlicher Trend zu größeren Fonds herausgelesen werden. Hatte der durchschnittliche PE-Fonds 2011 noch ein Volumen von 250 Mio. USD, so ist diese Kennziffer 2021 mit 510 Mio. USD bereits auf mehr als das Doppelte gestiegen.

Dickschiffe

Um viel Geld geht es ungeachtet der Lage nach wie vor: 2022 haben die zehn größten PE-Fonds allein ein Volumen von 150 Mrd. USD eingeworben. Laut Studie stehe CD&R (Clayton Dubilier & Rice) kurz davor, für seinen Fonds CDR XII ein Volumen von vermutlich mehr als 20 Mrd. USD einzuwerben. Hellman & Friedman wollen für ihre XI Fondsgeneration 30 Mrd. USD einwerben. Auch Carlyle (Fonds VIII, 27 Mrd. USD), Apollo (Fonds X, 25 Mrd. USD), EQT (Fonds X, 22 Mrd. USD), Vista Equity (Fonds VIII 20 Mrd. USD), Permira (Fonds VIII 17 Mrd. USD), Warburg Pincus (Fonds XIV 16 Mrd. USD) oder TPG (Fonds IX, 15 Mrd. USD) befänden sich bereits mit neuen Fonds im Markt.

Blackstone Strategic Partners habe im noch jungen Jahr 2023 bereits das Closing seiner neunten Secondary-Fondsgeneration mit dem Rekordvolumen von 22 Mrd. USD bekannt gegeben.

Opfer des eigenen Erfolges …

…oder „des einen Leid ist des anderen Freud“. Derzeit ist mal wieder der Denominator-Effekt zu beobachten: Die Zielallokationen für die illiquiden Asset-Klassen werden plötzlich erreicht oder sogar überschritten, weil das Gesamtportfolio an Wert verloren hat.

Demnach sieht die Analyse manch Institutionellen unter Druck, sich von PE-Positionen zu trennen, um die Quote wieder einzuhalten. Aktuell sieht man rekordverdächtig viele Fondspositionen im Markt, was die Manager der Secondary Fonds frohlocken lasse. Denn man sieht weitere Gründe für Investoren, sich beizeiten von Positionen in Private Equity-Fonds zu trennen:

-

Regulatorische Auflagen, Umschichtungen im Bestandsportfolio und SAA-Änderungen sind die Haupttreiber für den Deal Flow von Sekundärtransaktionen.

-

Institutionelle Investoren sind weltweit darum bemüht, die Zahl ihrer PE-Manager zu reduzieren (Kostenersparnis und Effizienzsteigerung).

-

Die betreffenden Investoren trennen sich dann v.a. von Positionen von Non-Core-Managern.

-

Mit Trend zu längeren Fondslaufzeiten geben Dachfonds bevorzugt Tail End-Positionen ab.

Genuss ohne Reue

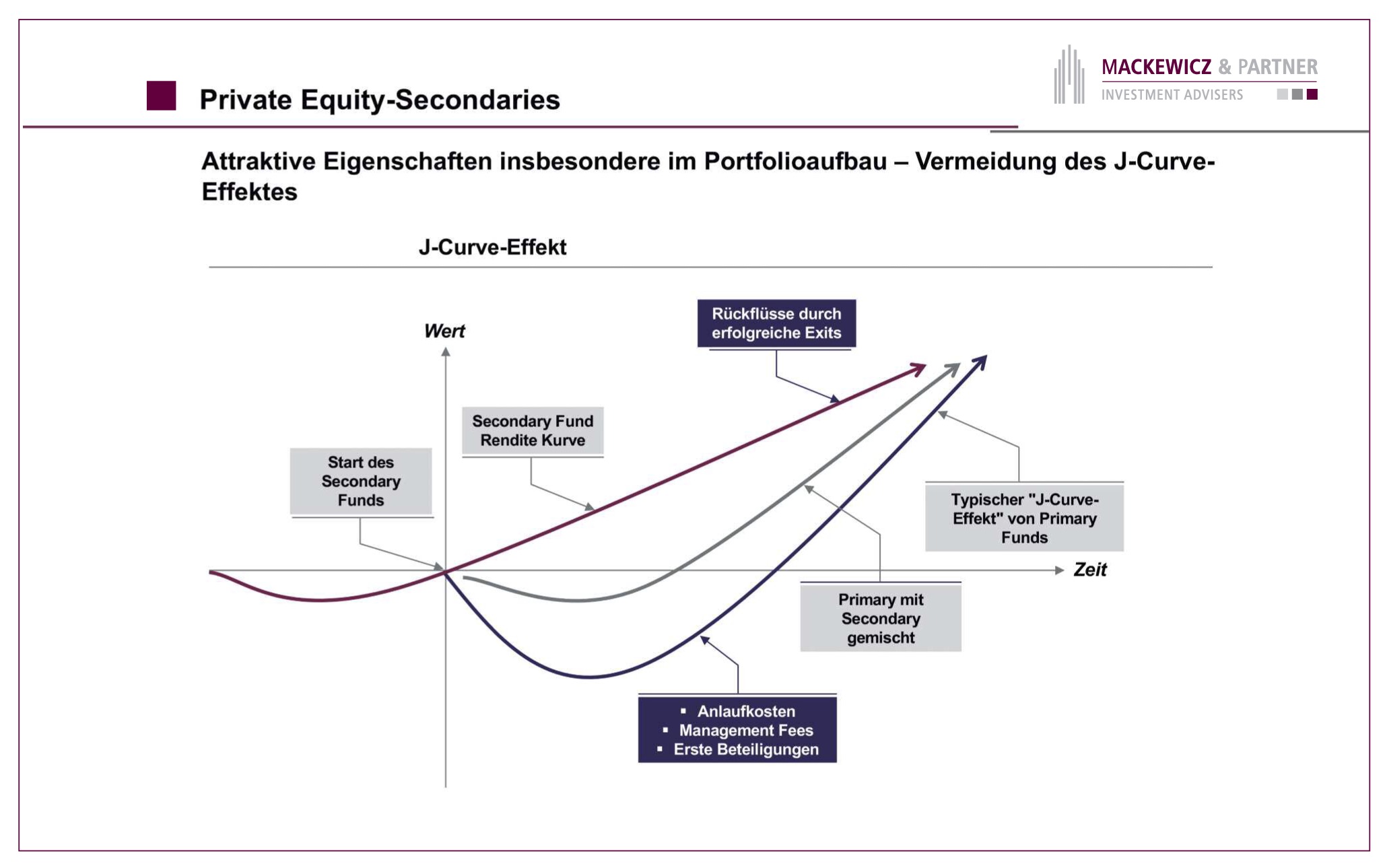

Für Investoren sieht die Analyse bei Anlagen in PE Secondary-Fonds im Vergleich zu den Primärfonds interessante Vorteile: Erstens werde bei Secondary-Investitionen das Kapital schneller abgerufen, ergo beschleunigter Aufbau von Vermögenswerten. Der bei Primaries übliche J-Curve-Effekt werde dadurch abgeschwächt oder komplett vermieden. Anleger könnten so nicht nur frühere Rückflüsse erwarten, sondern verfügten auch sofort über ein diversifiziertes Portfolio an Fonds verschiedener Jahrgänge, Regionen und Stile. Darüber hinaus kaufen die Secondary-Fondsmanager keine Blackbox. Die Vermögenswerte sind schon im Fonds und können gut bewertet werden.

Quelle: Mackewicz und Partner. Grafik zur Volldarstellung anklicken.

Quelle: Mackewicz und Partner. Grafik zur Volldarstellung anklicken.

Mackewicz verweist auf Preqin-Analysen, dass etwa 20% aller Buyout- und VC-Manager weniger als das eingezahlte Kapital an ihre Investoren zurückzahlten, während nur etwa 2% der idR beit diversifizierten Secondary-Fonds dies täten.

Außerdem kann der Secondaries-Investor Fonds-Jahrgänge beimischen, die auf dem Primärmarkt nicht mehr verfügbar sind. Weiter seien die Kosten niedriger, da der Fonds eine kürzere Restlaufzeit aufweist und die Managementgebühren der ersten Jahre bereits vom ursprünglichen Investor bezahlt wurden, der seine Anteile jetzt verkauft. Zudem komme es bei der Transaktion oft zu Discounts, wenn sich ein Verkäufer von seinem Anteil trennen möchte und deshalb zu Zugeständnissen beim Preis bereit ist.

Quelle: Mackewicz und Partner. Grafik zur Volldarstellung anklicken.

Diese guten Rahmenbedingungen für Secondaries haben laut Analyse der Branche ein Wachstum des Transaktionsgeschehens von 12 Mrd. USD im Jahre 2016 auf 134 Mrd. USD 2021 beschert. 2022 hat sich das Transaktionsgeschehen vor dem Hintergrund der Marktlage dann wieder auf 108 Mrd. USD reduziert. Jedoch: „Branchenexperten und Datenanbieter gehen davon aus, dass bis 2025 ein Transaktionsvolumen von bis zu 300 Mrd. USD erreicht werden kann.“

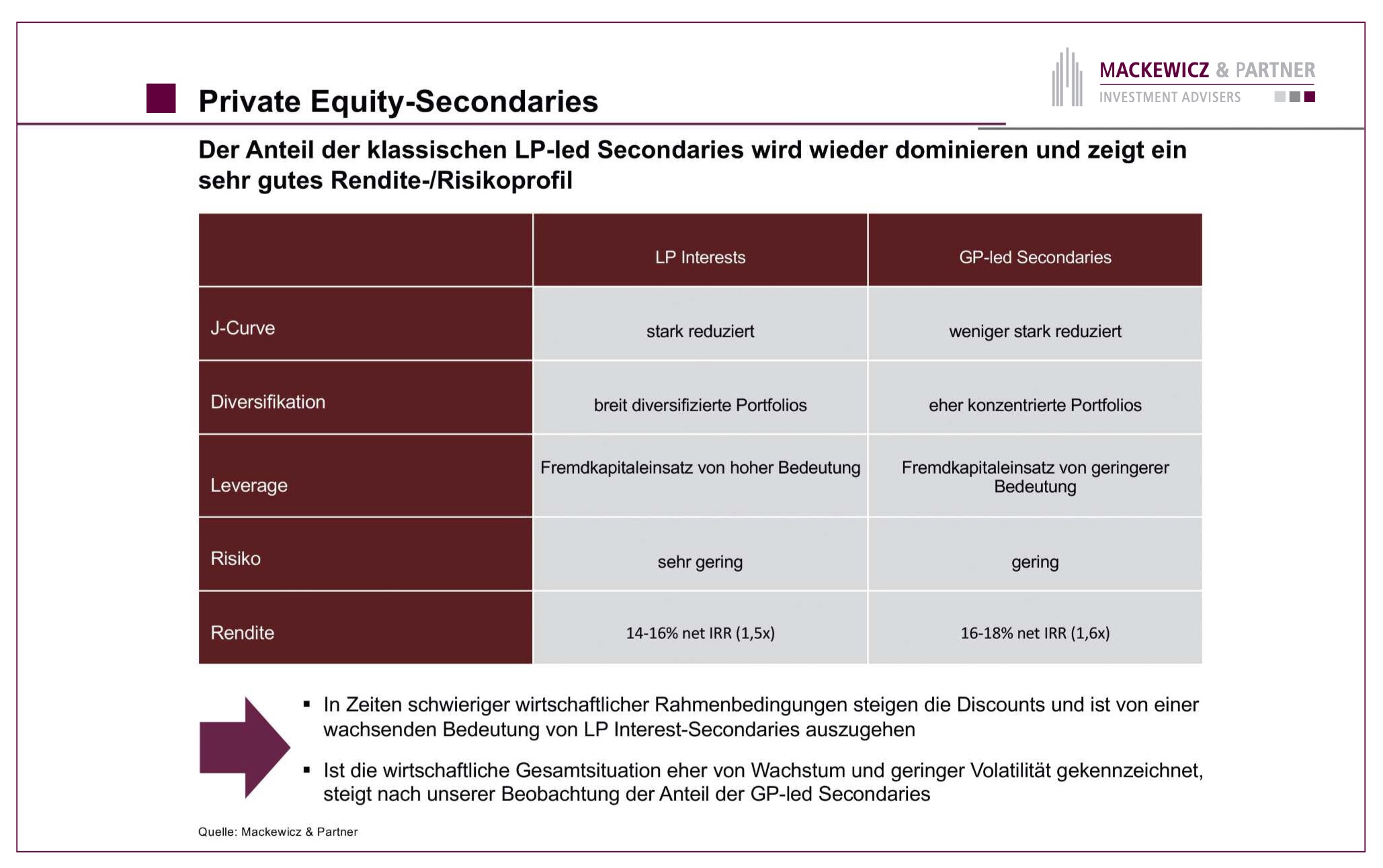

GP-led Secondaries legen zu – je nach Marktlage

Zu den jüngeren PE-Erscheinungsformen zählen die zunächst nur im angelsächsischen Raum verbreiteten GP-led Secondaries, inzwischen auch in Europa und Deutschland angekommen. GP-led Secondaries machen es möglich, einzelne Portfoliounternehmen auf einen neu aufgelegten Fonds zu übertragen, der von dem gleichen Fondsmanager betreut wird und in diesem Zuge bestehenden Fonds-Investoren entweder eine Exit-Option oder aber die Fortsetzung ihres Investments bietet.

Gleichzeitig könnten für die neu gebildeten Fondsvehikel auch neue Investoren aufgenommen werden. GP-led Secondaries seien eher komplex und zeigen unterschiedliche Ausprägungen (Continuation Funds, Mid-life Restructurings, Fund Optimizations, Spin-outs, Single Asset Recapitalizations, etc.), so Mackewicz.

Und sie legen offenbar zu: Betrug der Anteil der GP-led Secondaries 2013 noch weniger als 10%, so bestand das Secondary-Marktvolumen 2021/22 bereits ca. je zur Hälfte aus LP Interests und GP-led Secondaries. Für 2023 erwartet die Analyse jedoch wieder einen steigenden Anteil an LP Interests:

„Generell haben wir den Eindruck, dass in Zeiten schwieriger wirtschaftlicher Rahmenbedingungen die Discounts steigen und von einer wachsenden Bedeutung von LP Interest-Secondaries ausgegangen werden kann. Ist die wirtschaftliche Gesamtsituation eher von Wachstum und geringer Volatilität geprägt, steigt nach unserer Beobachtung der Anteil der GP-led Secondaries an, deren Wertsteigerung in der Regel mangels Discounts eher am Ende der Fondslaufzeit stattfindet.“

Secondary Fundraising: Rekord für 2023 erwartet

2020 hatten 42 Secondary-Fonds das bisherige Rekordvolumen von 79 Mrd. USD eingeworben.

Und dieses Jahr? Blackstone Strategic Partners hat Anfang 2023 bereits das Final Closing seiner neunten Fondsgeneration bei 22 Mrd. USD bekannt gegeben. Aktuell befinden sich laut Analyse u.a. dieseSecondary-Spezialisten im Markt:

Alpinvest (Fonds VIII, 10 Mrd. USD),

ARDIAN (Fonds IX, 15 Mrd. USD)

Coller Capital (Fonds IX, 10 Mrd. USD)

HarbourVest mit Dover Street XI (12 Mrd. USD)

und Lexington Partners (Fonds X, 15 Mrd. USD)

Allein diese sechs Anbieter (incl. Strategic Partners) planen, mehr als 80 Mrd. USD einzuwerben. Hinzu kommen noch zahlreiche kleinere Anbieter, die 2023 neue Secondary-Fonds auflegen und das entsprechende Kapital einwerben wollen.

Wie Mackewicz betont, seien Secondary-Transaktionen auf der Fondsebene (LP Interests) sind nur mit der Zustimmung des Primärfondsmanagers möglich. Diese bevorzugten Secondary-Experten mit integrierter PE-Plattform, weil diese im Gegensatz zu den reinen Secondary-Spezialisten auch als Investoren für Folgefonds in Frage kommen.

Wohin gehts?

„Die Ergebnisse unserer Performance-Analyse zahlreicher Secondary-Fonds zeigen deutlich, dass die Investoren durch die breite Diversifikation von einer realistischen Renditeerwartung von etwa 15% Netto-IRR ausgehen können (1,6x bis 1,8x Netto-Multiple), wobei das Risiko eines Private Equity-Portfolios deutlich reduziert werden kann. Dies entspricht in etwa dem Median aller Fondsrenditen oder dem Durchschnitt der Fonds des Upper und Lower Quartiles.“

In gewisser Hinsicht sieht die Analyse PE Secondary-Fonds somit als ein Pendant zu Indexfonds dar, auch wegen der relativ geringeren Kosten

Quelle: Mackewicz und Partner. Grafik zur Volldarstellung anklicken.

Quelle: Mackewicz und Partner. Grafik zur Volldarstellung anklicken.

Unterm Strich sieht die Analyse Überrenditen von guten PE-Managern immer als eine der wenigen Konstanten in einer unsicher werdenden Welt – mit der Branche gleichwohl in einer Konsolidierungsphase:

Sowohl die Transaktionen als auch die Bereitstellung von Kapital für neue Fonds zeigten rückläufige Tendenz. Davon ausgenommen: Secondary-Fonds, die 2023 „als ein renditestarker Sicherheitsbaustein vermutlich zu einem neuen Höhenflug ansetzen werden. Somit scheint es derzeit sinnvoll, an erster Stelle Secondary-Fonds zu allokieren.“

Die Analyse von Mackewicz und Partner mit einigen weiteren Ausführungen findet sich hier.