… von Reputation, rechnerisch unendlicher Rendite und mehr: Ein Schwerpunkt auf der neulichen Tagung der Arbeitsgemeinschaft war das Thema Veräußerte Rentnergesellschaft. Die Referenten beleuchteten den Komplex aus der Perspektive von Beratung, Unternehmen und Insolvenzsicherung. LbAV-Autorin Susanne Jungblut war dabei.

Nach der Dokumentation der Rentenpolitik sowie der Fortschritte bei dem Sozialpartnermodel der Chemie heute nun der dritte Teil der Berichterstattung zur neulichen aba-Jahrestagung 2022:

„Hat die veräußerte Rentnergesellschaft das Zeug zum neuen Hype auf dem bAV-Markt?“ hatte die Redaktion in der aktuellen Tactical Advantage, Volume 9, gefragt.

Ob dem so ist, bleibt abzuwarten – aber zumindest scheint das Potential dazu vorhanden zu sein, war das Modell doch nun schon zum zweiten Mal ein Schwerpunkt einer aba-Tagung:

André Geilenkothen, Partner bei Mercer, Niclas Bamberg, Bereichsleiter Personalmanagement der TÜV Nord Group sowie Abteilungsleiter Altersversorgung und Personalbetreuung und Mitglied des Vorstands des TÜV Nord Pension Trust, und PSV-Vorstand Benedikt Köster schilderten ihre Einschätzung – und damit aus übergeordneter, allgemeiner Sicht, aus Sicht der Unternehmen und aus Sicht des PSV (alle folgenden Aussagen im Indikativ der Referenten).

Die übergeordnete Sicht – 14 Years after …

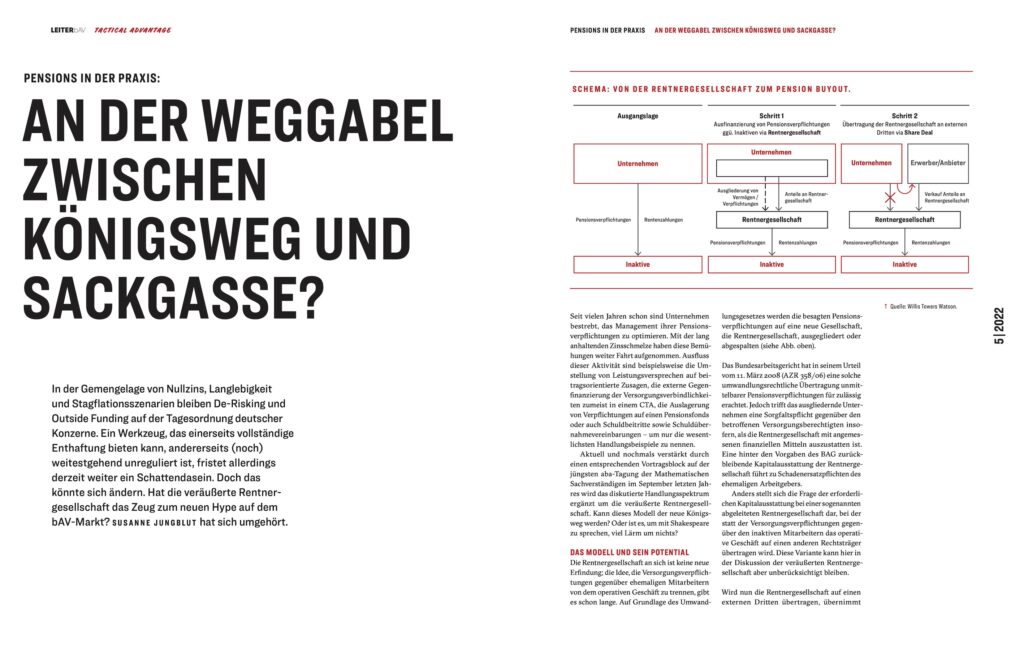

Das Modell der veräußerten Rentnergesellschaft wird auf dem Markt seit drei bis vier Jahren diskutiert. Es gibt bereits Umsetzungen, so den Fall Ceconomy (s. die erwähnte TacAd sowie LEITERbAV hier) und einige kleinere Deals. Was nach wie vor fehlt, ist aber ein öffentlichkeitswirksames Projekt eines Großunternehmens, möglicherweise aus dem Kreis der DAX-40.

Die veräußerte Rentnergesellschaft birgt neue Möglichkeiten, insbesondere die anschließende Konzentration des Unternehmens auf sein Kerngeschäft. Aber: Es gibt eine Reihe von Unsicherheiten und damit von Aspekten, die bei der Umsetzung eines solchen Projekts zu beachten sind. Diese umfassen die Anbieterauswahl, mögliche Reputationsrisiken, betriebswirtschaftliche Effekte, die Dotierung der Rentnergesellschaft, ihr laufendes Management und natürlich den Vorgang der Implementierung.

Wesentlich ist für André Geilenkothen in diesem Zusammenhang die Frage, wie sich das einschlägige BAG-Urteil vom 11. März 2008 – AZR 358/06 – auf die heutigen Rahmenbedingungen übertragen lässt: Unter welchen Prämissen sollten Demografie und Kapitalanlage modelliert werden? Welche Schlüsse sind sodann für die biometrischen Annahmen und den der Ermittlung der Kapitalausstattung zugrunde liegenden Rechnungszins zu ziehen?

… und gut dokumentieren

Weiterhin ist aus Geilenkothens Sicht das Reputationsrisiko des Unternehmens maßgeblich. Welche Einflussmöglichkeiten auf das Management der Rentnergesellschaft kann und sollte das Unternehmen sich vorbehalten, um administrative oder wirtschaftliche Fehlentwicklungen, welche sich möglicherweise auf seine Reputation auswirken, weitestgehend zu verhindern?

Vor dem Hintergrund der zahlreichen offenen Punkte empfiehlt der Mercer-Aktuar eine umfassende Dokumentation der im Projekt getroffenen Entscheidungen und der ihnen zugrunde liegenden Analysen und Überlegungen. So kann das gewählte Vorgehen bei späteren Entwicklungen – die naturgemäß nicht immer den bei Projektdurchführung getroffenen Annahmen entsprechen werden – umfassend begründet werden.

Die Sicht des Unternehmens – die ganze Palette …

Niclas Bamberg beleuchtet die veräußerte Rentnergesellschaft aus Unternehmenssicht – und er steht aus dieser Perspektive heraus dem Modell offenbar nicht unkritisch gegenüber.

„Es gibt keinen Anspruch auf die Beibehaltung

einer erfolgten Rechtsprechung.“

Auch Bamberg fragt nach der Innen- und Außenwirkung auf die Reputation des Arbeitgebers, den Risiken für die internen Entscheidungsträger, der Übertragbarkeit des BAG-Urteils aus 2008 auf heute, der Risikoaufteilung zwischen Unternehmen und Anbieter, der Sicherstellung eines langfristigen Managements der Rentnergesellschaft auch im Sinne des Arbeitgeber, dem Wegfall der mit Pensionsverpflichtungen verbundenen Chancen sowie der Nachhaftung – eine ganze Palette von Aspekten, die in weiten Teilen mit den von Geilenkothen aufgezeigten Unsicherheiten übereinstimmt.

Insbesondere hebt der TÜV-Manager folgende Überlegungen hervor:

-

Nach der Veräußerung der Rentnergesellschaft werden die vom Unternehmen zugesagten Versorgungsleistungen nicht mehr von diesem, sondern von einem externen Partner erbracht. Damit entfällt die Bindungswirkung der bAV. Dies betrifft nicht nur die eigenen Arbeitnehmer, sondern wirkt auch auf den Arbeitnehmermarkt.

-

Damit gibt das Unternehmen auch die Administration der Rentner aus der Hand – bleibt im Falle möglichen Missmanagements des Anbieters aber gleichwohl der Ansprechpartner für diesbezügliche Beschwerden der Rentnerschaft.

-

Eine finale rechtliche Enthaftung ist aufgrund der Nachhaftung erst zehn Jahre nach der Auslagerung der Verpflichtungen auf die Rentnergesellschaft gegeben. Dieser lange Horizont erschwert die interne Kommunikation und Entscheidungsfindung.

-

Es gibt keinen Anspruch auf die Beibehaltung einer früher erfolgten Rechtsprechung (wie weiland ein Arbeitsrichter ihm gegenüber – wie Bamberg erläutert – in einem Verfahren betonte). Und nicht nur sind die Verhältnisse des Jahres 2008 mit den heutigen Rahmenbedingungen nicht vergleichbar. Zusätzlich beziehen sich die ergangenen Urteile auf Konstellationen, in denen ein aktives Geschäft aufgegeben wurde, nicht aber auf eine Rentnergesellschaft, die zum Zweck des De-Risking geschaffen wird.

-

Pensionsverpflichtungen und die damit verbundenen Verpflichtungen, bspw. zur regelmäßigen Mittelabführung an ein CTA, können durchaus disziplinierend wirken – in Tarifverhandlungen, aber auch auf Investitionsentscheidungen von Konzerngesellschaften.

-

Pensionsrückstellungen können auch eine Firewall gegen eine unerwünschte Unternehmensübernahme darstellen. Mit einer Auslagerung der Versorgungsverpflichtungen entfällt dieser Schutz.

-

Sofern das Unternehmen keinen oder nur geringen Einfluss auf die Kapitalanlage der Rentnergesellschaft behält, ist es durchaus möglich, dass diese künftig unethische Anlagen tätigt oder in Konkurrenten des Unternehmens investiert.

-

Und letztendlich verliert das Unternehmen mit der veräußerten Rentnergesellschaft auch Liquidität, die dann für Investitionen des Unternehmens oder seines CTAs nicht mehr zur Verfügung steht.

… und selber mit im Boot?

Außerdem: Die finanzielle Ausstattung der Rentnergesellschaft beinhaltet für den externen Übernehmer derselben Chancen – aber übernimmt der Anbieter auch Risiken? Aus Bambergs Sicht wäre es grundsätzlich positiv, wenn dieser auch eigenes Kapital einbringt – ein Aspekt, denn auch Köster in seiner Schilderung der PSV-Sicht aufgreift (s.u.).

Bambergs Fazit: Die veräußerte Rentnergesellschaft ist ein interessantes Konzept. Allerdings gibt es auf viele Aspekte noch keine abschließenden Antworten. Und: Das Unternehmen gibt mit dieser Lösung auch Chancen unwiderruflich aus der Hand.

Die Sicht des Pensions-Sicherungs-Vereins – das alleinige Investitionsrisiko …

Naturgemäß wurde der PSV bisher noch nicht mit einer insolventen Rentnergesellschaft konfrontiert, die zuvor an einen Buy-Out Provider verkauft wurde – dafür ist das Modell noch zu jung. Denkbar ist ein solcher Fall aber durchaus. So könnte eine Rentnergesellschaft aufgrund von Zinsentwicklungen, nachhaltigen Vermögensverlusten, durch den Eintritt biometrischer Risiken, aufgrund einer illiquiden Vermögensanlage oder auch durch deliktische bzw. kriminelle Handlungen zahlungsunfähig werden. In diesem Falle müsste der Verein einspringen (schließlich war die Rentnergesellschaft PSV-beitragspflichtig).

Vorteilhaft für den PSV wäre in einem solchen Falle, dass die Rentnergesellschaft eine vergleichsweise hohe Kapitalausstattung vorweisen dürfte und der der PSV vermutlich der größte Gläubiger sein wird, also eine hohe Quote auf die Forderungen des PSV gegeben sein wird. Diesen positiven Effekten stehen aber auch negative Aspekte gegenüber.

In erster Linie verweist Benedikt Köster darauf, dass eine Rentnergesellschaft nicht mehr operativ tätig ist, die Sicherung der bAV also ausschließlich am Kapitalanlageerfolg hängt. Im Endeffekt trägt damit der PSV dieses Investitionsrisiko – welches in Abhängigkeit von der künftigen quantitativen Nutzung solcher Modelle gar zu einem Kumulrisiko werden kann – ohne dabei Einflussmöglichkeiten zu haben und ohne die Chance, dass der unternehmerische Erfolg des Unternehmens die Kapitalentwicklung zumindest teilweise ausgleicht.

„Die unsymmetrische Risikoverteilung kann das Schadenrisiko des PSV durchaus beeinflussen.“

Dies sieht Köster insb. in Fällen kritisch, in denen der Erwerber der Rentnergesellschaft kein eigenes Risikokapital einschießt. Schließlich gewinnt er aus der Übernahme des Kapitals der Gesellschaft und dessen anschließender Anlage erhebliche Chancen. Bezogen auf ein geringes oder gar nicht vorhandenes eigenes Risikokapital würde eine später erzielte Kapitalverzinsung oberhalb dem bei der Anfangsdotierung angesetzten Zins eine beliebig große, wenn nicht rechnerisch sogar unendliche Rendite ergeben – und dies bei geringem oder gar nicht vorhandenem eigenen Risiko. Diese unsymmetrische Risikoverteilung kann das angesprochene Schadenrisiko des PSV durchaus beeinflussen, so Köster.

… begrenzen

Vor dem Hintergrund dieser Überlegungen stellt der PSV-Vorstand Ansätze zur Risikobegrenzung vor. Hinsichtlich des oben diskutierten Kapitalanlagerisikos könnten seines Erachtens Vorgaben zur Einbringung eigenen Risikokapitals durch den Übernehmer sinnvoll sein. Auch klare Vorgaben zur Kapitalanlage und -entnahme wären aus seiner Sicht wünschenswert.

Neben weiteren möglichen Ansätzen, wie der Verlängerung des Haftungszeitraums, der Anpassung der HGB-Bewertung oder der Ergänzung eines Missbrauchstatbestands im Betriebsrentengesetz, hebt Köster einen weiteren Punkt hervor: In UK muss einem Pension buy out stets der Regulator zustimmen. In Deutschland dagegen erfolgt die Einrichtung und Veräußerung einer Rentnergesellschaft bislang ohne jegliche externe Überwachung. Wer könnte diese Aufgabe übernehmen, fragt Köster. Die BaFin oder der PSV können es wohl nicht sein, aber wäre eventuell der Wirtschaftsprüfer eine Möglichkeit? Immerhin muss er die bilanzielle Behandlung des Vorgangs beurteilen, erhält also sowieso Kenntnis über eine Reihe von Details der Veräußerung.

Abschließend weist Köster auf die sich derzeit in der Umsetzung befindliche EU-Umwandlungsrichtlinie hin. Diese wird unter Umständen eine Verlagerung von Firmensitzen mit allen zugehörigen Versorgungsverpflichtungen ins Ausland ermöglichen, ggf. ohne eine nachfolgende Wirkung des einschlägigen BAG-Urteils von 2008. Köster plädiert dafür, dass in solchen Fällen stets Kapital zur Bedeckung der Versorgungsverpflichtungen in Deutschland verbleiben sollte – sei es in Form einer Liquidations-Direktversicherung oder auch einer Rentnergesellschaft.

Reaktionen

Das Thema scheint das Parkett durchaus zu beschäftigen. Jedenfalls berichtet Bamberg gegenüber LEITERbAV von zahlreichen Reaktionen auf seinen Vortrag, die er im Nachgang zu der Tagung erhalten hat.

So drehten sich einige der Gespräche um die Tatsache, dass die Direktzusage die einzige, extra geregelte Ausnahme der Vornahme eines an sich faktischen Versicherergeschäfts durch private Unternehmen darstellt– und demzufolge auch komplex im Arbeits-, Steuer und Aufsichtsrecht geregelt ist. Darunter fällt nach strenger Auslegung aber nicht ein Dienstleister, der Rentnergesellschaften führt, womit sich die Frage stellt, ob die Auslagerung an eine solche nicht doch wie bei einer Liquidationsdirektversicherung mit einem Wechsel des Durchführungsweges einhergehen muss.

In diesem Zusammenhang verweist Bamberg auf Andre Cera, Pensions-Chef der Otto Group in Hamburg, der betont, dass hier die Anpassung nach § 16 BetrAVG unter Umständen Schwierigkeiten machen könnte. aba-Chef Georg Thurnes wiederum mahnt eine Prüfung der Bestimmungen zu § 6a EStG an, wonach ein planmäßiger Durchführungswegwechsel bei Auslagerung neuer Rentnergenerationen zur Versagung der Rückstellungsmöglichkeit führen könnte.

Fazit

Wird sich die veräußerte Rentnergesellschaft auf dem bAV-Markt etablieren? Die Beiträge von Geilenkothen, Bamberg und Köster und auch die anschließende Diskussion zeigen, dass der Markt hier durchaus (noch) Vorbehalte hat.

Wird es bald ein „Leuchtturmprojekt“ geben, das diese Bedenken zumindest in Teilen entkräftet? Einig sind sich die Diskussionsteilnehmer darin, dass ein Wettbewerb zwischen den Anbietern, eine Rentnergesellschaft mit möglichst geringer Kapitalausstattung zu übernehmen, vermieden werden sollte. Würden einem solchen Fall die Wirtschaftsprüfer, die dem bilanziellen (partial) Settlement zustimmen müssen, einen Riegel vorschieben?

Oder wird beizeiten ohnehin der Regulierer eingreifen, in welcher Form auch immer? Nur die Praxis wird diese und all die weiteren offenen Fragen beantworten können.