Für die Mehrheit der LbAV-Leserschaft dürfte die Sache klar sein: bAV ist die logische Alternative zu allen anderen Anlageformen. Doch kürzlich behauptete eine DIA-Studie das Gegenteil. LbAV-Autor Detlef Pohl hat die wichtigsten Thesen aufgespießt und sich bei Branchenkennern umgehört – und ist im Ergebnis von der Studie wenig begeistert.

Anfang September rauschte es mächtig im Blätterwald auch der Fachmedien: „Private Rentenversicherung stellt bAV in den Schatten“, titelte etwa die procontra, „Privatrente punktet am stärksten“ hieß es bei Fonds professionell.

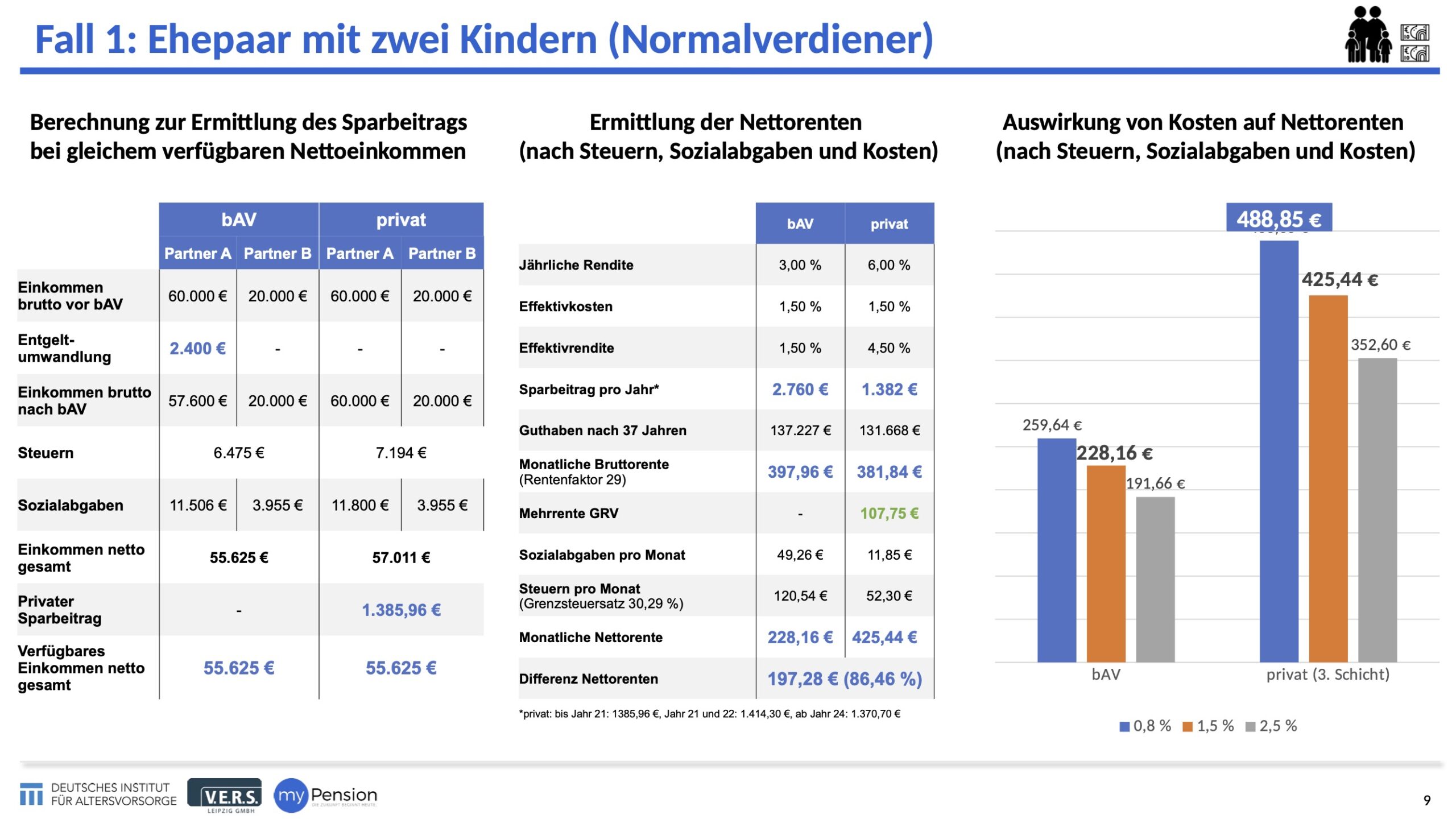

Basis war die Studie „Was für Sparer übrigbleibt“ des Deutschen Instituts für Altersvorsorge (DIA). Darin wurde in Kooperation mit dem Fintech Mypension und V.E.R.S. Leipzig anhand von fünf Musterfällen die Nettorente untersucht, die sich in den einzelnen Förderwegen – Entgeltumwandlung mittels Direktversicherung, Riester-Rente, Basisrente und private Rentenversicherung – bei gleichem Nettoeinkommen, also nach der Einzahlung in den Altersvorsorgevertrag, ergibt.

Ergebnis: Trotz der bevorzugten Förderung in der Ansparphase unterliege die Direktversicherung in allen betrachteten Musterfällen den anderen Vorsorgeformen. Meist sei die Privatrente am besten – siehe bsphaft. die Grafik. „Die Förderung in Form des Bruttosparens und damit geringerer Steuern und SV-Beiträge verfehlt aus Sicht des Sparers damit ihre Wirkung“ schreibt das DIA.

Quelle: DIA. Grafik zur Volldarstellung anklicken.

Eine Frage der Annahmen, genaugenommen …

Um zur Branchendiskussion beizutragen, hat LEITERbAV dazu zwei Experten um Einschätzung gebeten: den Mathematiker Fabian v. Löbbecke, Vorstandschef der HDI Pensionsmanagement und verantwortlich für die bAV bei HDI, sowie den Steuerberater Thomas Dommermuth, Professor an der Ostbayerischen Technischen Hochschule Amberg-Weiden und Beirat des Instituts für Vorsorge und Finanzplanung (IVFP). Und beide hielten mit ihrer Einschätzung nicht hinter den Berg:

Die Ergebnisse der DIA-Studie erscheinen grundsätzlich plausibel, wenn man von den genannten Prämissen ausgeht, so die Experten gegenüber der Redaktion. „Diese Prämissen an sich sind aber irrig, und somit kommt die Analyse zu anderen Ergebnissen als ich in meiner“, sagt Dommermuth. Nachfolgend nennt er einige systematische Ansätze und Punkte, die von seinen Annahmen abweichen und die das Ergebnis der Analyse maßgeblich beeinflusst haben:

… der Garantien

1. Es wird beim DIA ein garantiefreies Privatprodukt mit einem Produkt der bAV verglichen, das Garantien enthält, also Produkte mit vollkommen unterschiedlichen Risikoklassen. „Dies ist der berühmte Vergleich von Äpfeln mit Birnen, der sich in den angenommenen Wertentwicklungen bzw. Verzinsungen der jeweiligen Produkte ausdrückt“, kritisiert Dommermuth. Denn die Verzinsung falle bei dieser Privatvorsorge doppelt so hoch aus wie in der bAV (wie die Studie voraussetzt 1).

„Wie will man den Wert einer Garantie, den diese aus Sicht des Sparers hat, angemessen berücksichtigen?“ fragt Dommermuth rhetorisch. Dies sei eine überaus subjektive Bewertung. „Umfragen haben gezeigt, dass den Deutschen Garantien bei der Altersvorsorge – trotz der andauernden Niedrigzinsphase – sehr wichtig sind, laut mancher Umfragen sogar wichtiger als Renditechancen“, ergänzt v. Löbbecke. „Dies kommt beim Ergebnis der DIA-Studie in keiner Weise zum Ausdruck“, so der bAV-Vorstand weiter. Die allein in der bAV existierende Subsidiärhaftung des Arbeitgebers, die greift, soweit der beauftragte Versorgungsträger ausfällt, werde ebenfalls in keiner Weise berücksichtigt. „Für Menschen, denen Garantien wichtig sind, wäre das vom DIA gewählte Privatprodukt ungeeignet und würde für diese a priori ausscheiden“, stellt v. Löbbecke klar.

„Für einen wirklich belastbaren Vergleich hätten entweder in beiden Schichten weitgehend identische Garantieprodukte gewählt werden müssen oder weitgehend identische garantiefreie Produkte“, so der Tenor ihrer Kritik. So hätte die gewählte garantiefreie Privatversicherung bspw. mit den Versorgungsleistungen einer reinen Beitragszusage verglichen werden können, regen sie für künftige Studien an. So aber mute der DIA-Vergleich, um es mit einer Metapher zu beschreiben, so an: Im übertragenen Sinne „werden ein Mittelklassewagen und ein Motorrad einem Vergleichstest unterzogen, und die wesentlich höhere Schnelligkeit, sein niedrigerer Verbrauch und die Vorteile bei der Parkplatzsuche sorgen für einen klaren Sieg des Zweirades. Der sicherheitsorientierte Familienvater wird sich aber für den PKW entscheiden, und wenn er dann noch genügend Geld zur Verfügung hat – und der Familienrat zustimmt – vielleicht auch noch ein Motorrad erwerben“, erklärt Dommermuth.

… der Freibeträge

2. In den Modellrechnungen wird von den heute geltenden steuer- und sozialversicherungsrechtlichen Rahmenbedingungen ausgegangen (S. 71 der Studie). „Dies ist sinnvoll, soweit es heutige Steuer- und Beitragssätze betrifft, da deren künftige Entwicklung reine Spekulation ist“, finden die Experten. „Unrealistisch und das Ergebnis verfälschend ist jedoch die Annahme, dass es keine Dynamisierung grundlegender Rechengrößen in der Sozialversicherung gebe“, betont Dommermuth.

Der Grund: Die Höhe der im Rentenbezug als Bemessungsgrundlage für den Kranken- und Pflegebeitrag heranzuziehenden Versorgungsleistung ist um einen Freibetrag zu mindern bzw. auf eine Freigrenze anzuwenden, die sich nach der monatlichen Bezugsgröße richten (nach § 18 SGV IV). Geht man von einer langfristigen jährlichen Dynamik dieser Größe von bspw. 2,0% wie in der Vergangenheit aus, so würden nicht die aktuell geltenden 164,50 Euro in Abzug gebracht, sondern bei Rentenbeginn in 37 Jahren 342 Euro. „Dieser Betrag steigt im Rentenverlauf weiter an und hat sehr große Auswirkungen auf die Beantwortung der Frage nach der Vorteilhaftigkeit des Vorsorgeweges“, so die Experten.

… der Abgaben

3. Irritierend und somit zur Verfälschung beitragend: Das Durchschnittsentgelt in der GRV und der aktuelle Rentenwert sind dagegen sehr wohl dynamisiert worden, und zwar mit eben 2,0% pro Jahr. Dies zeigten die Tabellen im Anhang der DIA-Studie. „Eine aussagefähige Studie darf nicht nach Belieben und aufgrund angestrebter Zielsetzung in einem Bereich realistische Rechenoperationen vornehmen und sie an anderer Stelle, wo sie für die Argumentation unbequem sein könnten, weglassen“, resümiert Dommermuth.

… der Abzüge in der Gesetzlichen

4. Das für 2021 mit 41.151 Euro (auf S. 160) angesetzte vorläufige Durchschnittsentgelt entspricht nicht dem korrekten Wert. Der betrage 41.541 Euro. Dieser Wert wurde mit 2,0% für die Folgejahre dynamisiert. Der leicht zu niedrig angesetzte Wert hat aber zu hohe Minderungen der GRV durch die Entgeltumwandlung zur Folge. Auch dies trägt zur falschen Grundbotschaft bei.

… der Abzugsfähigkeit der Sozialabgaben

5. Es erfolgt keine genaue Berechnung des zu versteuernden Einkommens in der Leistungsphase und damit auch nicht der Steuerbelastung. „Es werden Grenzsteuersätze angenommen, aber es wird nicht klar, ob die bei der bAV zu zahlenden Sozialabgaben in der Rentenphase angemessen bei der Berechnung der Steuerlast berücksichtigt worden sind“, moniert Dommermuth. Dies müsse jedoch korrekt erfolgen, da dies zugunsten der bAV wirkt.

… der Steuerlast im Alter

6. „Das Ansetzen eines einheitlichen Grenzsteuersatzes im Alter führt zu Unschärfen in den Ergebnissen“, bestätigt Mathematiker v. Löbbecke. „Korrekt wäre eine exakte Berechnung des zu versteuernden Einkommens und der Steuerlast sowohl in den Jahren der Anwartschaftszeit als auch im Leistungsbezug, die alle relevanten Einflussfaktoren berücksichtigt“, so seine Kritik.

Hierauf wurde jedoch bewusst vom DIA verzichtet, weil es „einen hohen manuellen Aufwand“ bedeuten würde (S. 77). „Dieses Vorgehen wird jedoch nicht dem Anspruch gerecht, hinreichend exakte Aussagen zu treffen, aus denen Empfehlungen und Wertungen für Vorsorgeentscheidungen abgeleitet werden können“, warnt v. Löbbecke vor falschen Schlüssen.

Förder-Hopping

Fazit der beiden befragten Experten: Im Ergebnis könne die Studie aufgrund der getroffenen Annahmen nicht dem Anspruch gerecht werden, eine belastbare Entscheidungsgrundlage für die Wahl des geeigneten Vorsorgeweges zu sein und ersetze keinesfalls eine qualifizierte Beratung, betonen die Experten. Deutlich werde jedoch, dass Garantien Renditechancen kosten. Somit unterstreiche das Studienergebnis des DIA „unsere Forderung an die Politik, Garantievorgaben in der bAV (und bei „Riester“) abzusenken und mehr Arbeitgebern und Arbeitnehmern den einfachen Zugang zur garantiefreien reinen Beitragszusage zu eröffnen“, sagt v. Löbbecke.

Die von Dommermuth oben angemerkte, eigene Analyse hatte dieser im Juni auf einem bAV-Expertenforum vorgetragen.

In seinem damaligen Vortrag hatte er sich auf die Entgeltumwandlung beschränkt. Generell zur bAV-Rendite merkte der Steuerberater seinerzeit an, dass eine hohe Aktienquote in der Kapitalanlage gar nicht nötig sei. Selbst bei 0% Produktrendite sei die Fördersystemrendite je nach 3.63- oder 10a-Förderung unschlagbar. „In den grün markierten Feldern ist die Riester-Förderung besser, in allen anderen Fällen die Entgeltumwandlung“, erklärt Dommermuth (s. Grafik).

Wie eklatant günstig sich die staatliche Förderung auswirkt, zeige der jeweils angefügte Vergleich zu einer privaten Rentenversicherung (3. Schicht). Dort schneide die bAV zumeist deutlich zweistellig besser ab, wobei noch nicht einmal die kostengünstigen Konditionen von Kollektivtarifen berücksichtigt seien. Quelle: IVFP. Grafik zur Volldarstellung anklicken.

Quelle: IVFP. Grafik zur Volldarstellung anklicken.

Anders als die DIA-Studie sieht v. Löbbecke „in der bAV den Königsweg für effiziente Vorsorge und sichere Lösungen“. Daher „ist die bAV die logische, sinnvolle Alternative zu allen anderen Sparformen“, fasst der bAV-Vorstand zusammen. Allein die staatliche Förderung samt SV-Freibetrag für Betriebsrentner sowie der obligatorische Arbeitgeberzuschuss „bringen im Schnitt 4 bis 5% Systemrendite und damit sehr vorteilhafte Ergebnisse“, so v. Löbbecke.

Wenn Sparer dann auch noch zusätzlich sowohl die steuerfreie Entgeltumwandlung als auch die Riester-Förderung nutzen könnten, dann „kann ein Geringverdiener mit zwei Kindern auf deutlich über 9% Rendite kommen“, rechnet v. Löbbecke vor. „Für einen Berufsanfänger summiert sich der finanzielle Vorteil durch Förder-Hopping konservativ geschätzt bis zum Rentenalter auf über 17.000 Euro mehr Altersversorgung“, sagt der Mathematiker. Durch Einbeziehung von Riester liessen sich auch „Störfälle“ lösen, wie Arbeitslosigkeit, Langzeiterkrankung, Elternzeit und fehlende Möglichkeit, die bAV bei Jobwechsel zum neuen Arbeitgeber mitzunehmen. In solchen Fällen konnten die Verträge zuvor häufig nur noch beitragsfrei gestellt werden.

Fazit der LbAV–Redaktion

Richtig ist zunächst, dass in diesen Zeiten alle Varianten der Vorsorge unter Druck stehen: Nullzins und geldpolitisch manipulierte Kapitalmärkte, prekäre Währungslage, Langlebigkeit, überschaubare Fördertatbestände…

Richtig ist aber auch, dass die bAV sich in einem Punkt von allen anderen Vorsorgeformen unterscheidet: Wenn sie gut gemacht ist, wirken gleich vier Akteure mit, um den Vorsorgeerfolg zu erzielen: Der Vorsorgesparer selbst, aber auch der Arbeitgeber, der Staat und die Kapitalmärkte. Und wenn der erste es überhaupt tut, der zweite mitmacht, der dritte ordentlich fördert und der vierte trotz aller Schwierigkeiten gut gemanaged wird – dann kann auch in diesen Jahren aus der Altersvorsorge wirklich Zählbares herauskommen.

Was beide Untersuchungen übrigens nicht zum Gegenstand hatten, war die bAV über unternehmenseigene Versorgungswerke. Hier wäre infolge der unübersehbaren Vielfalt der Erscheinungsformen wohl auch jeder Vergleich schwierig bis unmöglich. Aber dass die unternehmenseigene bAV meist bärenstark ist, das weiss man auch ganz ohne Studien.

FN 1) Allerdings geht die Studie noch weiter und schreibt zur bAV: „Sogar in Szenarien mit einer (unrealistischen) Renditeerwartung von 6% und niedrigen Kosten liegen die Ergebnisse teilweise unterhalb der privaten Rentenversicherung.“