Die Kapitalmärkte sind durch eine beispiellose Zentralbankintervention verzerrt. Innovative Anlageansätze sind gefragt, um noch ertragreiche Chancen in Kreditmärkten zu finden. Olaf John erläutert.

Anleger hatten das Gefühl sie befänden sich in einem merkwürdigen Paralleluniversum, als im Sommer das Volumen weltweiter Anleihen mit negativen Renditen 4 Billionen USD erreichte. Auf ihrem Tiefpunkt war die entsprechende Rendite französischer, deutscher und schweizerischer Staatsanleihen mit Laufzeiten bis zu fünf, neun und fünfzehn Jahren negativ.

In der Tat: Der Gedanke, einem Staat Geld zu leihen und dafür eine Gebühr zu zahlen, ist wie das Investieren im Paralleluniversum. Es spiegelt jedoch lediglich die in den Industrieländern verfolgte Niedrigzinspolitik sowie die Begleiterscheinungen der expansiven Geldpolitik wider. Die Europäische Zentralbank hat ihren Einlagezinssatz auf minus 0,30 % herabgesetzt und erweitert ihre Bilanz monatlich um 60 Milliarden Euro nunmehr bis März 2017.

Renditefrei statt risikofrei – die neue Normalität?

Anleger versuchen in diesem Umfeld zu navigieren. Aus der risikofreien Anlage wurde die renditefreie Anlage. Zentralbanken haben die Märkte verzerrt. Es stellt sich die Frage, ob dies das finale Nachbeben der globalen Finanzkrise ist – oder die neue Normalität.

Antwort: Es ist zumindest eine neue Realität, mit der sich Zentralbanken auseinander setzen müssen. Diese basiert auf der enormen Schuldenlast, die im Vorfeld und als Folge der globalen Krise entstanden ist. Von einem Entschuldungsprozess kann dabei nicht die Rede sein, denn Bankverbindlichkeiten wurden in vielen Ländern durch zunehmende Staatsverschuldungen ersetzt.

Falls alle unterschiedlichen Formen von Schulden einbezogen werden – Staatsschulden, Unternehmensschulden, Schulden von Finanzinstitutionen und Privatschulden – hat sogar Deutschland, für gewisse haushaltspolitische Vernunft bekannt, eine explizite Schuldenquote von fast 200% des BIP erreicht, was selbst nach zurückhaltenden Schätzungen einer Erhöhung von fast 10% seit 2007 gleichkommt (die weitgehend ungedeckten Beamtenpensionen sind dabei noch nicht einmal berücksichtigt). Im selben Zeitraum verdoppelte China seine Schuldenlast auf über 200%, und Japan kommt gar auf eine Verschuldung von 400% Schulden in Relation zum BIP.

Schutz vor dem Sturm: bisher wenig beachtete Anlagen

Die Last der Schulden verbunden mit niedrigem Wachstum konfrontiert die Zentralbanken mit einem neuen Dilemma: der Schuldentragfähigkeit. Das Managen von tragfähiger Verschuldung, anstatt einer Inflationssteuerung, ist womöglich die neue Priorität.

Billiges Fremdkapital war ein Katalysator für fieberhafte neue Anleiheemissionen. Laut Daten von Dealogic wurden in den USA bis Ende Juli dieses Jahres 900 Milliarden USD an neuen Investment-Grade-Papieren emittiert, ein Anstieg von 19% gegenüber 2014 und damit die höchste jemals verzeichnete Steigerung. Noch beunruhigender ist ein Report der Ratingagentur Standard & Poor’s, wonach 2014 Hochzins-Unternehmensanleihen 80% der gesamten Neuverschuldungen ausmachten. Im Jahre 2008 dieser Anteil bei nur 45%.

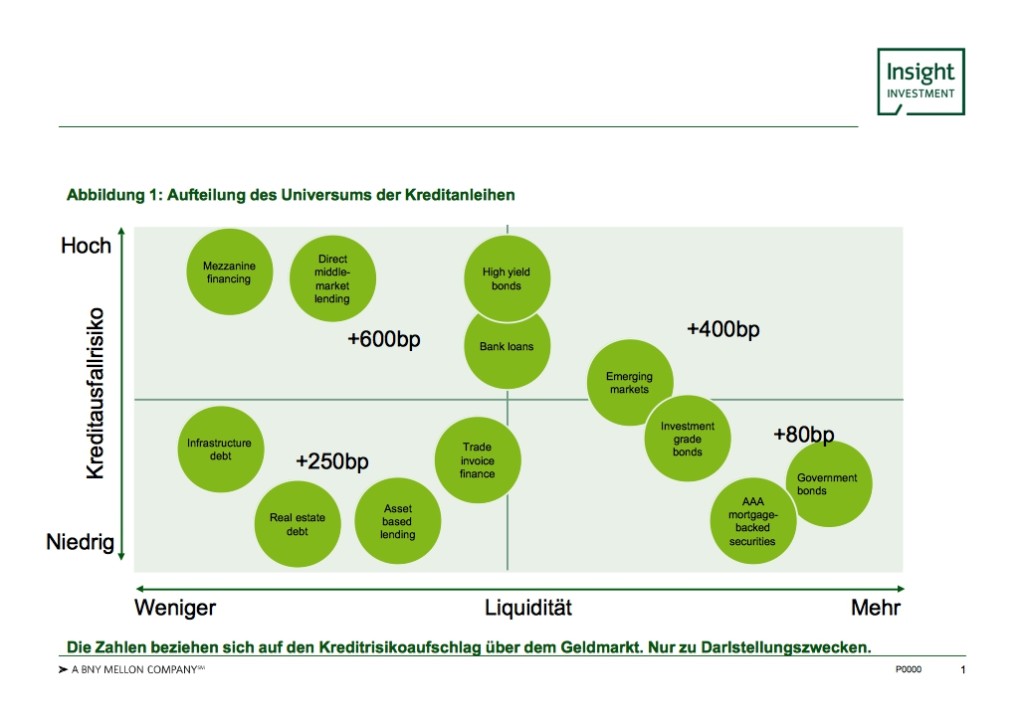

Für Kreditinvestoren sind steigende Zinsen ein Problem. Zu viel Hebelwirkung bei längeren Laufzeiten und die Wahrscheinlichkeit steigender Ausfälle ergibt eine giftige Mischung, insbesondere wenn das Ziel der Geldpolitik eine fortlaufende niedrige Realrendite ist. Insight hat zwei Bereiche der Kreditmärkte identifiziert, wo Anleger Schutz vor dem wahrscheinlich bevorstehendem Sturm finden können: illiquide Kreditanleihen und besicherte Anleihen. In der Abbildung 1 stehen die den meisten Investoren geläufigen Anlagen im unteren rechten Quadranten. Dahingegen bieten die bisher weniger beachteten Anlagen im unteren linken Quadranten erheblich bessere Ertragsmöglichkeiten als die etablierten Kreditanlagen, und das zum gleichen oder niedrigeren Ausfallrisiko.

Liquidität und Komplexität: Ohne Abstriche geht es nicht

Es gilt zwei Abstriche zu machen. Der Erste ist Liquidität. Hierzu ein Beispiel: Ein Darlehen an einen Immobilienentwickler ist ein Investment, welches in der Regel bis zur Fälligkeit gehalten wird und somit in der Zwischenzeit kaum oder schlecht liquidierbar ist. Einen liquiden Sekundärmarkthandel solcher Darlehen, wie er beispielsweise bei Unternehmensanleihen existiert, den gibt es nicht.

Der zweite Abstrich ist Komplexität. Ein Darlehen zu gewähren bedarf einer spezialisierten Middle-und-Back-Office-Infrastruktur. Gleichermaßen ist eine tiefe Investmentexpertise gefragt, um beispielsweise die in den unterschiedlichen Tranchen von Asset-Backed-Securities integrierten Faktoren wie Collateral Pool, Gläubigerrang und strukturelle Absicherung zu verstehen. Der zusätzliche Aufwand für diese neue Komplexität wird derzeit noch entsprechend belohnt.

Die besicherte Darlehensvergabe gegen Vermögenswerte wie Gebäude, Brücken oder durch Wohn- oder Gewerbeimmobilien, bietet eine zusätzliche Sicherheit im Falle eines Kreditereignisses. Auch wenn der Kreditnehmer in Bedrängnis kommt, bleiben die Vermögenswerte im Collateral Pool Eigentum der Kreditgeber.

Collateralised Loan Obligations mit variablem Koupon

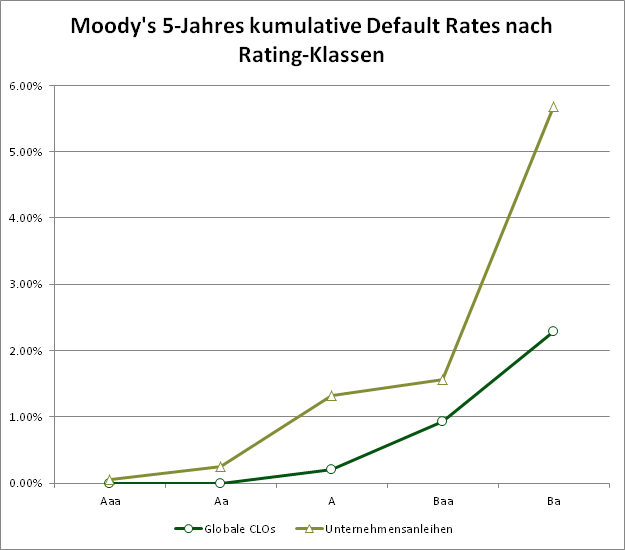

Strukturierte Kreditanleihen wurden im Zuge der Finanzkrise zur vernachlässigten Assetklasse. Aber Verbriefungen von erstrangig besicherten Unternehmenskrediten, genannt Collateralised Loan Obligations (CLOs, normalerweise durch Senior Bank Loans gedeckt und nicht zu verwechseln mit CDOs), wurden im Allgemeinen trotz mark-to-market-Verlusten zu pari zurückgezahlt. Lediglich etwa 20 individuelle CLO-Tranchen hatten in den vergangenen 15 Jahren einen Ausfall, und dass aus einem Universum von über 2000 Anleihen. Vergleicht man die Ausfallraten mit denen von Unternehmensanleihen gleicher Qualität (Abbildung 2), zeigt sich, dass CLOs von deutlich weniger Ausfällen betroffen waren.

Neben der Bedeckung durch Vermögenswerte, bieten besicherte Anleihen üblicherweise einen variablen Zinssatz. Der Kupon wird regelmäßig marktgerecht neu festgelegt und schützt Anleger somit vor Marktwertverlusten bei Zinssteigerungen.

In diesem Anlageumfeld zu navigieren wird keineswegs einfach sein. Die wahrgenommene Liquidität traditioneller Anleihen ist erheblich überbewertet, während Möglichkeiten in weniger beachteten Bereichen des Kreditmarkts weiterhin sehr überzeugend bleiben. Illiquide Kreditanleihen guter Bonität stellen somit eine interessante Alternative zu vermeintlich liquiden traditionellen Anleihen.

Der Autor ist Business Development Director der Insight Investment, London, UK.

Von ihm und anderen Autorinnen und Autoren der Insight Investment erschienen zwischenzeitlich bereits auf LEITERbAV:

Corporates zwischen DBO-Entlastung, Rekord-Ausfinanzierung und Liability Hedging:

Kopf oder Zahl?

von Wolfgang Murmann, 16. November 2023

Der Umgang mit der Polykrise:

Go global or stay home

von Frank Diesterhöft und Alexander Kleinkauf, 12. Juli 2023

Nutzt die Zeit:

Das Comeback liquider Fixed Income Investments

von Frank Diesterhöft und Alexander Kleinkauf, 21. September 2022

Zwischen sinkenden Asset-Preisen und Liability-Gewinnen:

Should I hedge or should I go?

von Wolfgang Murmann, 22. Juni 2022

Die asynchrone wirtschaftliche Erholung

– und ihre Chancen

von Gareth Colesmith, 30. November 2021

Fallen Angels:

The better High Yield

von Frank Diesterhöft, 29. September 2021

Ein Plädoyer:

Für verantwortliches Investieren bei festverzinslichen Anlagen!

Von Gottfried Hörich, 1. Juni 2021

De-Risiking im Niedrigzinsumfeld:

Adaptive Liability Hedging

von Wolfgang Murmann, Frankfurt am Main, 27. Oktober 2020

Governance ist mehr … als nur ein Wort

von Frank Diesterhöft, Frankfurt am Main, 26. August 2020

Pensionsrisiken aus der Stakeholder-Perspektive

von Wolfgang Murmann, Frankfurt am Main, 8. Juli 2020.

Fünf gute Gründe für Emerging Markets Corporate Debt

von Sabrina Jacobs, Frankfurt am Main; London, 11. Dezember 2019

Wohin mit dem Geld?

von Frank Diesterhöft, Frankfurt am Main, 25. September 2019

Nachhaltiges Investieren in festverzinsliche Wertpapiere

von Olaf John, Frankfurt am Main, 16. Mai 2019

ESG-Momentum oder … wie nachhaltig sind eigentlich Staaten?

von Frank Diesterhöft und Olaf John, Frankfurt am Main, 7. November 2018

Aktienrenditen mit reduziertem Downside – Aber wie?

von Olaf John, London, 6. September 2018

Klimabezogene Risiken bei Anleihe-Emittenten

von Olaf John, London, 12. Juni 2018

Absolute Return mit Private Debt?!

von Olaf John, London, 4. April 2017

Investment Grade Private Debt:

Ein Muss für alle Pensionseinrichtungen?

von Wolfgang Murmann, London, 21. Dezember 2016

Effiziente Anleihenallokation im Negativzinsumfeld

von Olaf John, London, 24. August 2016

Mögliche Zinswende:

Das Ende von LDI?

von Wolfgang Murmann, London, 23. Februar 2016

Collateral Pool: Verschuldung, Verzerrung

– und Navigieren in den Kreditmärkten.

von Olaf John, London, 16. Dezember 2015

Bericht aus London: Pensions, Freedom und Lamborghinis.

von Olaf John, London, 15. Oktober 2015

LDI als Alternative zum Prinzip Hoffnung.

von Wolfgang Murmann, London, 20. Mai 2015

Globales Farmland als Anlageklasse.

von Olaf John, London, 14. September 2014

Ist der Longevity Swap die bessere Versicherung?

von Wolfgang Murmann, London, 4. Juni 2014

CRE-Darlehen als Anlageklasse:

Renditeaufschlag. Illiquiditätsprämie. Geringe Korrelation.

von Olaf John, London, 12. Februar 2014

Die drei Trugschlüsse über LDI-Strategien.

von Olaf John, London, 11. November 2013

Advertorial mit freundlicher Unterstützung von:

![]()

Kontakt:

Olaf John

Head of Business Development, Europe

Insight Investment, 160 Queen Victoria Street, London EC4V 4LA

Tel.: +44 20 7321 1944

Email: Olaf.John@InsightInvestment.com

WICHTIGE INFORMATIONEN:

Bei diesem Artikel handelt es sich um die Meinung des Autors. Der Beitrag repräsentiert nicht notwendigerweise die Meinung von Insight Investment. Hinsichtlich der Richtigkeit oder Vollständigkeit der Informationen übernimmt Insight Investment keine Gewährleistung. Ferner wird keinerlei Haftung für etwaige Fehler oder Auslassungen in Bezug auf diese Informationen übernommen.

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2019 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.