Dass die Deutschen zu wenig Aktien besitzen, ist bekannt. Dass die bAV in Deutschland zu schwach ausgeprägt ist, auch. So weit, so schlecht. Doch besonders das Zusammenwirken dieser beiden Defizite hat Folgen – nicht nur einzel-, sondern auch gesamtwirtschaftlich. Klaus Mössle analysiert.

Das Sparen in Geld- statt in Sachwerten, bevorzugt in Staatsanleihen, hat in Deutschland eine ebenso lange und stetige Tradition wie der industrielle Charakter des Landes. Umso erstaunlicher und auch enttäuschender, dass gerade hierzulande die Beteiligung am Produktivvermögen auch der eigenen Volkswirtschaft stets ein eher kümmerliches Schattendasein gepflegt hat, nur unterbrochen von gelegentlichen irrationalen Übertreibungen (wie zum Beispiel während der Dotcom-Blase rund um den Jahrtausendwechsel).

Das Handelsblatt berichtete im März unter dem treffenden Titel „Der verschenkte Wohlstand“ unter Bezug auf Daten der Bundesbank und des DAI, dass das Bargeld und die Einlagen der Deutschen ihre Investments in Aktien (rund 250 Milliarden Euro) um das Achtfache übersteigen. Das harmoniert mit der Quote der Aktionäre an der Bevölkerung, die laut Artikel gerade einmal 6,5 Prozent ausmacht. Zum Vergleich: In den USA sind es deren 56.

Wie sich ein Industrieland arm spart

Unter gesamtwirtschaftlichen Aspekten hat dies befremdliche Folgen: Über 48 Prozent der deutschen Aktien befinden sich laut besagtem Handelsblatt-Artikel bereits in der Hand ausländischer Anleger. Im DAX dürfte der Wert bereits deutlich über 60 Prozent liegen. Damit fehlt es diesem Land schlicht an echtem, realem Volksvermögen – eine ordnungspolitische Problematik, die sich in Staaten mit starken, sachwertorientierten Pensionseinrichtungen – genannt seien nur beispielhaft Kanada, Australien, die Niederlande und Norwegen – nicht ansatzweise in dieser Schärfe stellt. Hinzu tritt, dass die deutsche Volkswirtschaft (wie manch anderes Land in Kontinentaleuropa) über die Maßen fremdfinanziert und zu marginal eigenkapitalfinanziert ist – ein Defizit, dem sich auch die Europäische Kommission bekanntlich seit einiger Zeit angenommen hat und zur Abhilfe maßgeblich auf Pensionsinvestoren hofft.

Die Insuffizienzen setzen sich auf der einzelwirtschaftlichen Ebene fort: War dieses geldwertorientierte Spar- und Investmentverhalten in den Jahrzehnten vor der gegenwärtigen Niedrigzinsphase vielleicht nicht optimal, aber doch halbwegs unproblematisch, so ist es in Jahren ohne risikolosen Zins schlicht katastrophal: Die Deutschen sparen sich systematisch arm. Mit der Fokussierung auf Anleihen, Sparbuch und Tagesgeld – vor allem gespeist aus Angst vor kurzfristigen Schwankungen oder vermeintlichen Risiken an den Kapitalmärkten – geraten ihr langfristiger Vermögensaufbau und damit auch die Mängel ihrer Altersvorsorge aus dem Blick.

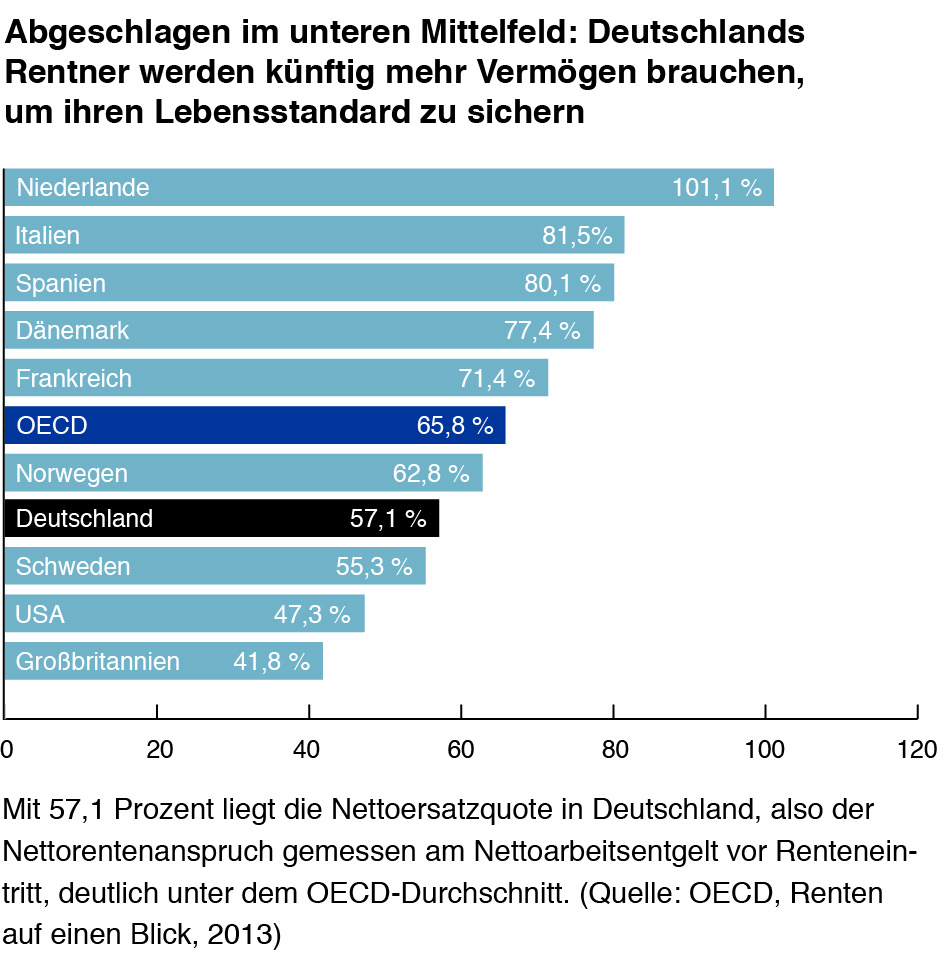

Belege für die Folgen dieser Scheu vor Realwerten in der Altersvorsorge lassen sich leicht finden. So zeigt die jüngste OECD-Studie „Renten auf einen Blick 2013“, dass Durchschnittsverdiener in Deutschland, die 2012 in den Arbeitsmarkt eintraten, als Rentner mit durchschnittlich 57,1 Prozent ihres Nettogehalts vor Renteneintritt (Nettoersatzquote) auskommen müssen – ein schwacher Wert, der im OECD-Vergleich weit unter dem Schnitt von 65,8 Prozent im unteren Mittelfeld liegt. Einzel- wie gesamtwirtschaftlich ist das für eine der ersten Industrie- und Exportnationen der Welt im wahrsten Sinne des Wortes ein „Armutszeugnis.“

Um den aus dem Erwerbsleben gewohnten Lebensstandard im Alter zu sichern, reichte aber selbst der erwähnte OECD-Durchschnitt nicht aus. Hierfür dürfte vielmehr sogar eine Nettoersatzquote von rund 85 Prozent des letzten Erwerbseinkommens erforderlich sein1). Dass sich diese Lücke nur mit ergänzender kapitalgedeckter Altersvorsorge, die entsprechend rentiert, wird schließen lassen, ist offenkundig. Nötig ist hier nicht weniger als ein Paradigmenwechsel.

Aktien ungeachtet der Krisen überlegen

Was Aktien für Vermögensaufbau und Altersvorsorge leisten können, zeigen beispielhaft die folgenden zurückgerechneten Sparpläne:

Seit 20 Jahren bis Ende 2014 pro Monat 100 Euro Anlage in einen Aktienfonds, der nach Kosten jeweils die Rendite des MSCI AC World (globale Aktien), des S&P 500 Composite (US-Aktien) respektive des DAX 30 erzielt.

Ergebnis: Alle drei Optionen schaffen – trotz Finanzkrise 2008 und Dotcom-Blase 2000 – erhebliche Vermögenszuwächse von fast 100 Prozent oder mehr für die Anleger. Aus 24.000 Euro ist je nach Index ein Vermögen von 47.692 (globale Aktien), 49.560 (deutsche Aktien) oder sogar 54.258 Euro (US-Aktien) geworden.

Bei Aktien kommt vieles zusammen: Langfristige Vermögensbildung rentiert sich – je längerfristig, desto mehr. Kurzfristige Schwankungen gleichen sich auf lange Sicht aus. Hinzu tritt der Sachwertcharakter – Anleger werden Miteigentümer von Unternehmen, partizipieren an deren Erfolg und haben am globalen Wirtschaftswachstum teil. Mit der Thesaurierung der Dividenden verfügen darüber hinaus auch Aktien über einen Zinseszinseffekt.

Auch die oft beklagte höhere Partizipation des Faktors Kapital im Vergleich zum Faktor Arbeit am weltweiten Produktivitätszuwachs lässt sich so abmildern.

Lebenszyklusfonds: renditestarke Anlagen bei gleichzeitigem Risikomanagement

Gleichwohl: Die Anlagestrategie muss zum Alter passen. Aktien sind auf kurze Sicht schwankungsanfällig, und daher ist die bis zum Renteneintritt verbleibende Zeit entscheidend für den Anlagemix. Insofern eignen sich Lebenszyklusfonds, die in jungen Jahren vermehrt in Aktien investieren und mit kürzer werdender Zeitspanne bis zum Renteneintritt in weniger schwankungsanfällige Anlagen umschichten, besonders gut für eine Altersvorsorge – in Zeiten von Niedrigzinsen umso mehr.

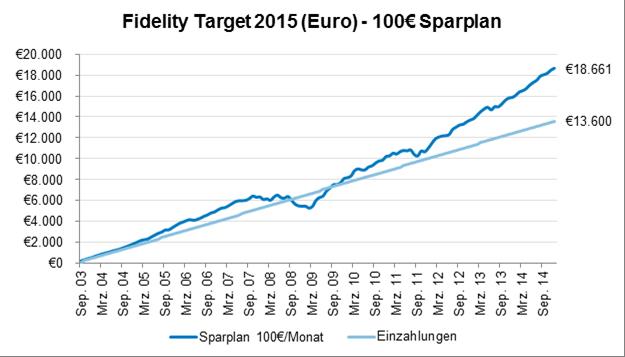

Beispielhaft verwiesen sei hier auf den Fidelity Target (Euro) Fund 2015, einem der ersten Lebenszyklusfonds für den deutschen Markt, aufgelegt im September 2003. Dieser Fonds war von Anfang an darauf ausgelegt, das investierte Kapital per Ende 2015 zu sichern und eine möglichst attraktive Rendite zu erzielen. Bei monatlich eingezahlten 100 Euro wurde von September 2003 bis Ende 2014 – trotz Finanzkrise 2008 – nach allen Fonds- und angemessenen Vertriebskosten aus 13.600 eingezahlten Euro ein Vermögen von 18.661 Euro aufgebaut. Dieser Vermögenszuwachs ist auch bis zum Zieldatum Ende 2015 bereits wesentlich gesichert. Denn Ende 2014, also zwölf Monate vor Erreichen des Zieldatums, beträgt der Aktienanteil des Fonds nur noch rund zehn Prozent, während er Ende 2003 zu gut 80 Prozent und zu Beginn der Finanzkrise Anfang 2008 noch rund zur zwei Drittel in Aktien investiert war. Zwar lässt die von einem bAV-Sparer von 2003 bis 2014 erzielbare Rendite keinen Rückschluss auf die zukünftige Rendite von Lebenszyklusfonds mit Zieldaten von 2020 bis 2050 et cetera zu.

Man kann aber doch feststellen, dass sich der Fonds trotz hohen Aktienanteils bei Beginn der Finanzkrise auch für einen Mitarbeiter bewährt hätte, der 2015 mit 65 in Rente geht und erst mit Ende 53 mit der Entgeltumwandlung begonnen hätte. Die Fondsrendite betrug während dieses Zeitraums nach allen Kosten 6,1 Prozent jährlich.

Drei Akteure: die Effizienz der bAV

In der bAV – und nur hier – wirken mehrere Akteure in der Altersvorsorge zusammen: Arbeitnehmer, Arbeitgeber und Kapitalmarkt. Des Weiteren stellt die bAV infolge ihres kollektiven Charakters die effizienteste Form kapitalgedeckter Altersvorsorge dar – das betrifft Kosten bei Kauf und Administration ebenso wie den Einsatz institutionellen Investment-Knowhows. Doch damit die bAV dieses Potenzial nutzen kann, müssen erstens mehr Beschäftigte an der bAV teilnehmen und zweitens höhere Renditen als bisher erzielt werden.

Allein: Das oben erläuterte falsche Sparverhalten der Deutschen realisiert sich in der bAV institutionalisiert nach wie vor mehrheitlich in Form arbeitgeberseitig zugesagter Zinsgarantien. In der Folge werden große Teile des Pensionskapitals auch bei jüngeren Mitarbeitern in vermeintlich risikofreie Anlagen investiert und erwirtschaften dort immer geringere Renditen. Bei diesen klassischen, jährlichen Garantiezusagen wird auch das bilanzielle und regulatorische Korsett für den Arbeitgeber immer enger, selbst ohne Solvency II. Ein Paradigmenwechsel bei der Kapitalanlage der bAV ist nicht zuletzt angesichts des strukturell niedrigen Zinsniveaus dringend geboten. Wie beschrieben können Lebenszyklusfonds eine signifikante Teilhabe am Wachstum des weltweiten Produktivkapitals in Kombination mit professionellem Risikomanagement ermöglichen; dies vor allem dann, wenn der Arbeitgeber sich in seiner Zusage auf eine Garantie für den Erhalt des eingezahlten Kapitals zum Ende der Ansparphase beschränkt. Hier gilt der Satz: Wer weniger verspricht, kann mehr liefern.

Für den Arbeitgeber sind die bilanziellen Spielräume größer, für den Arbeitnehmer bedeutet das Aktienquoten von durchaus mehr als 50 Prozent im Kollektiv. Im DAX, teilweise auch im Mittelstand gehen namhafte Unternehmen mit solcherart modernen bAV-Konzepten bereits voran.

Der Autor ist Leiter des institutionellen Geschäfts bei Fidelity Worldwide Investment in Deutschland.

Von ihm beziehungsweise Fidelity International sind zwischenzeitlich bereits auf LEITERbAV erschienen:

„Die betriebliche Altersvorsorge stärken“, 29. Januar 2015

„Evolution oder Revolution?“, 12. März 2015

„Deutschland – Lust und Last der Garantien“, 20. April 2015

„Unser Land braucht mehr Volksvermögen!“, 27. Mai 2015

„An die 2. Halbzeit denken!“, 9. Juni 2015

„Die „Neue bAV“ denken. Und machen!“, 13. Juli 2015

„Raus aus der Nische“, 4. August 2015

„Zwei Ziele und die schwarze Null“, 19. April 2016

„Mehr Aktien für die bAV“, 6. Juli 2016

„Das Ende des Systemfehlers“, 18. Oktober 2016

„… und neuer Schwung für die drei Akteure“, 25. Juli 2017

„Von Strahlkraft, Verantwortung Mitleid und mehr…“, 21. Oktober 2019

Der Weg zum Ruhestand, 4. November 2019

Von 0 auf 150? Sechs Regionen auf dem Prüfstand, 28. Juli 2020

Pandemie verstärkt ESG-Fokus – bei Unternehmen und Anlegern, 8. April 2021

An einer Rentenreform führt kein Weg vorbei, 28. Juli 2021

15. Villa Mumm Konferenz am 9. September online aus Kronberg, 26. August 2021

Nachbericht – 15. Villa Mumm Konferenz:

Von seltenen Tieren, goldenen 20ern, ökonomischem Long Covid …, 1. Oktober 2021

Kontakt:

Holger Schwarze

Head of Workplace Investing Marketing

Fidelity International

Kastanienhöhe 1

61476 Kronberg im Taunus, Deutschland

Tel.: +49 6173 509 3250

Mobil: + 49 151 54428539

Email: holger.schwarze@fil.com

Advertorial mit freundlicher Unterstützung von:

Weitere Informationen unter: www.fidelity.de/bAV

Fußnote:

1) „Lebensstandard-Sicherung im Alter“, Christian Dudel, Notburga Ott, Martin Werding, Ruhr-Universität Bochum, April 2013.

Risikohinweis:

Die FIL Investment Services GmbH veröffentlicht ausschließlich produktbezogene sowie allgemeine Informationen und erteilt keine Anlageempfehlungen. Wertentwicklungen in der Vergangenheit erlauben keine Rückschlüsse auf die künftige Entwicklung. Den Chancen, die mit Anlagen in Investmentfonds verbunden sind, stehen Risiken gegenüber. So kann etwa der Wert der Fondsanteile schwanken und ist nicht garantiert. Überdies reduzieren individuelle Kosten und Gebühren die Wertentwicklung.

Eine Anlageentscheidung sollte in jedem Fall auf Grundlage der wesentlichen Anlegerinformationen, des letzten Geschäftsberichtes und – sofern nachfolgend veröffentlicht – des jüngsten Halbjahresberichtes getroffen werden. Diese Unterlagen sind die allein verbindliche Grundlage des Kaufes. Sie erhalten diese Unterlagen kostenlos bei FIL Investment Services GmbH, Postfach 200237, 60606 Frankfurt/Main oder über www.fidelity.de

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2020 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.