… was auch finanzierbar ist. Zu den Aufgaben der Consultants gehört es, sich regelmäßig einen Überblick zu verschaffen, welche Trends in ihrem Markt vorherrschen, und dies unternehmen sie meist mit Studien. Heute Morgen hat ein Berater eine umfassende Arbeit vorgelegt – über Anpassungsbedarf, die Wirkung des Matchings, den Verwaltungsaufwand und eine Zusageart, die offenbar ausstirbt.

Während Arbeitnehmer mit Hilfe von Betriebsrenten ihren gewohnten Lebensstandard auch im Ruhestand halten wollen, haben Arbeitgeber meist andere Prioritäten in Sachen bAV: Insbesondere die langfristige Absicherung der Versorgungspläne stellt eine dauernde Herausforderung dar, speziell in Zeiten niedriger Zinsen.

Darum planen derzeit etwa 50% der deutschen Unternehmen, ihre Betriebsrentensysteme im Laufe des Jahres zu verändern. Ziele vor allem: Versorgungspläne harmonisieren, finanzielle Risiken mindern.

Gleichzeitig messen Unternehmen der bAV eine zunehmende Bedeutung für die Mitarbeitergewinnung und -bindung bei. Dies sind die Kernergebnisse der heute Morgen erschienenen Lurse-Studie „Betriebliche Altersversorgung 2021“.

Je nach Finanzierungsquellen

„In unserer Spezialstudie analysieren wir regelmäßig, wie Unternehmen die Versorgungspläne zur ihrer bAV je nach Finanzierungsquellen gestalten“, sagt Miroslaw Staniek, Managing Partner bei Lurse. In die Studie des HR- und Lösungsanbieters sind ausschließlich offene Pläne von insgesamt 55 großen und mittelständischen Unternehmen aus allen für Deutschland wichtigen Branchen eingeflossen.

Für die arbeitgeber- und arbeitnehmerfinanzierte bAV nutzen diese Unternehmen unterschiedliche Pläne, je nachdem, ob sie für tarifliche oder außertarifliche Mitarbeiter gedacht sind. Insgesamt berücksichtigt die Studie 111 zum Teil miteinander kombinierte Versorgungspläne. Davon werden 61 rein von den Arbeitgebern und 70 – obligatorisch oder freiwillig – von den Arbeitnehmern finanziert. In 29 Fällen handelt es sich um Matching-Modelle.

Beitragszusage mit Mindestleistung verliert an Bedeutung

Die überwiegende Mehrheit (93%) der Teilnehmerunternehmen gestaltete offene Versorgungspläne als beitragsorientierte Leistungszusage (BOLZ). Der Anteil der Beitragszusage mit Mindestleistung (BZML) hingegen geht zurück: Seit 2018 hat keines der befragten Unternehmen mehr einen darauf basierenden Versorgungsplan eingeführt.

„Ein wesentlicher Bestandteil der BZML ist der vollständige Beitragserhalt. Betrachtet man die aktuellen bAV-Produkte der Versicherer mit BOLZ, so berechnet sich die Leistung in vielen Fällen aus einer 70-90%igen Beitragsgarantie“, so Staniek. Damit stellt die BOLZ ein chancenorientiertes, den Kapitalmarktverhältnissen angepasstes Versorgungssystem dar.

Abb. 1: Verbreitung der Zusagearten.

Quelle: Lurse. Grafik zur Volldarstellung anklicken.

Kapitalkontenpläne lassen höhere Performance erwarten

Beitragsorientierte Zusagen sind entweder versicherungsbasiert gestaltet oder als Baustein- oder Kapitalkontenpläne. Bei Bausteinplänen wird der Beitrag direkt in eine Leistung umgerechnet. Für sie wurde eine durchschnittliche Garantieverzinsung von 1,2% ermittelt. Bei Kapitalkontenplänen liegt dieser Wert bei durchschnittlich 0,9%. Mehr als die Hälfte aller Kapitalkontenpläne (57%) sieht eine Mindestverzinsung von 0% vor. Es geht also im Wesentlichen um den Beitragserhalt. Bei Kapitalkontenplänen mit einer Mindestverzinsung über 0% liegt diese im Durchschnitt bei 2,0%.

„Gegenüber unserer Studie aus dem Jahr 2018/19 ist dieser Wert deutlich gesunken, um einen ganzen Prozentpunkt“, so Staniek. Langfristig erwarten die Studienteilnehmer bei Bausteinplänen eine Überschussbeteiligung (inklusive Garantiezins) von durchschnittlich 2,7%. Die Erwartungen für die Durchschnittsrendite bei Kapitalkontenplänen liegen mit 3,4% deutlich darüber.

Abb. 2: Ausgestaltung der Zusagen in Prozent der gemeldeten Pläne sowie durchschnittliche Garantie- bzw. Mindestverzinsung.

Quelle: Lurse. Grafik zur Volldarstellung anklicken.

Unternehmen senken Garantie- und Mindestzinsen in der bAV

Mehr als die Hälfte (55%) aller Unternehmen in der Lurse-Studie haben in den vergangenen drei bis fünf Jahren die Versorgungspläne in ihrer bAV angepasst, davon haben 63% die Garantie- und Mindestzinsen gesenkt.

Auch für die kommenden 12 Monate kündigten 50% der Unternehmen Anpassungen bei den Versorgungszusagen an. Die meisten der Befragten (60%) wollen ihre Versorgungslandschaft harmonisieren und Risiken reduzieren, insbesondere bei Garantien und Zinsen. „Diese Ergebnisse zeigen, dass die deutschen Unternehmen ihre Versorgungskonzepte im Blick haben und stets kritisch hinterfragen“, sagt Staniek. Denn nur finanzierbare Betriebsrenten sind sichere Betriebsrenten.

Abb. 3: Diese Änderungen haben Unternehmen in den letzten 3-5 Jahren an ihrer bAV vorgenommen.

Quelle: Lurse. Grafik zur Volldarstellung anklicken.

Arbeitgeber allein reicht nicht

Die bAV-Studie von Lurse hat das durchschnittliche Leistungsniveau der verschiedenen Regelungen in der arbeitgeberfinanzierten Betriebsrente für vier Mitarbeitergruppen ermittelt:

Sachbearbeiter, Professional, Management, Top-Executive. Im Durchschnitt liegt die Eintrittsrente zwischen 4,8% bei Sachbearbeitern und 7,9% bei Top-Executives des letzten Bruttoeinkommens. Altersleistungen, die durch Entgeltumwandlung finanziert werden, kommen hinzu. „Die Ergebnisse zeigen deutlich, dass die arbeitgeberfinanzierte bAV nicht wesentlich zur Schließung der Rentenlücke im Alter beiträgt. Für eine gute Absicherung der Arbeitnehmer im Alter müssten die Leistungen mehr als verdoppelt werden,“ erläutert Staniek. „Diese Herausforderung lässt sich u.a. durch die Einführung von Matching-Plänen lösen. Auch Angebote zur Entgeltumwandlung mit Opting-out Optionen in der bAV sind unerlässlich.“

Matching-Pläne etabliert und verdoppeln Arbeitnehmerbeteiligung

Der Anteil der Unternehmen, die Matching-Pläne nutzen, liegt seit der letzten Studie von 2018/19 stabil bei 44%. Dabei verdoppelt ein Matching-Plan die Beteiligungsquote der Arbeitnehmer im Vergleich zur rein arbeitnehmerfinanzierten bAV.

„63% der berechtigten Mitarbeiterinnen und Mitarbeiter wandeln über einen Matching-Plan Entgelt um“, sagt Miroslaw Staniek. Drei Viertel der Unternehmen mit einem solchen Plan kombinieren ihn mit einer rein arbeitgeberfinanzierten Komponente, einem Sockelbeitrag, der unabhängig vom Arbeitnehmerbeitrag ist.

In 78% der Regelungen können die Mitarbeiter über das maximal geförderte Entgelt hinaus Einkommensbestandteile zu Gunsten der bAV umwandeln. „Matching-Pläne bringen die Altersvorsorge der Arbeitnehmer nach vorne und gehören zu den bAV-Modellen mit Zukunft“, ist sich Staniek sicher.

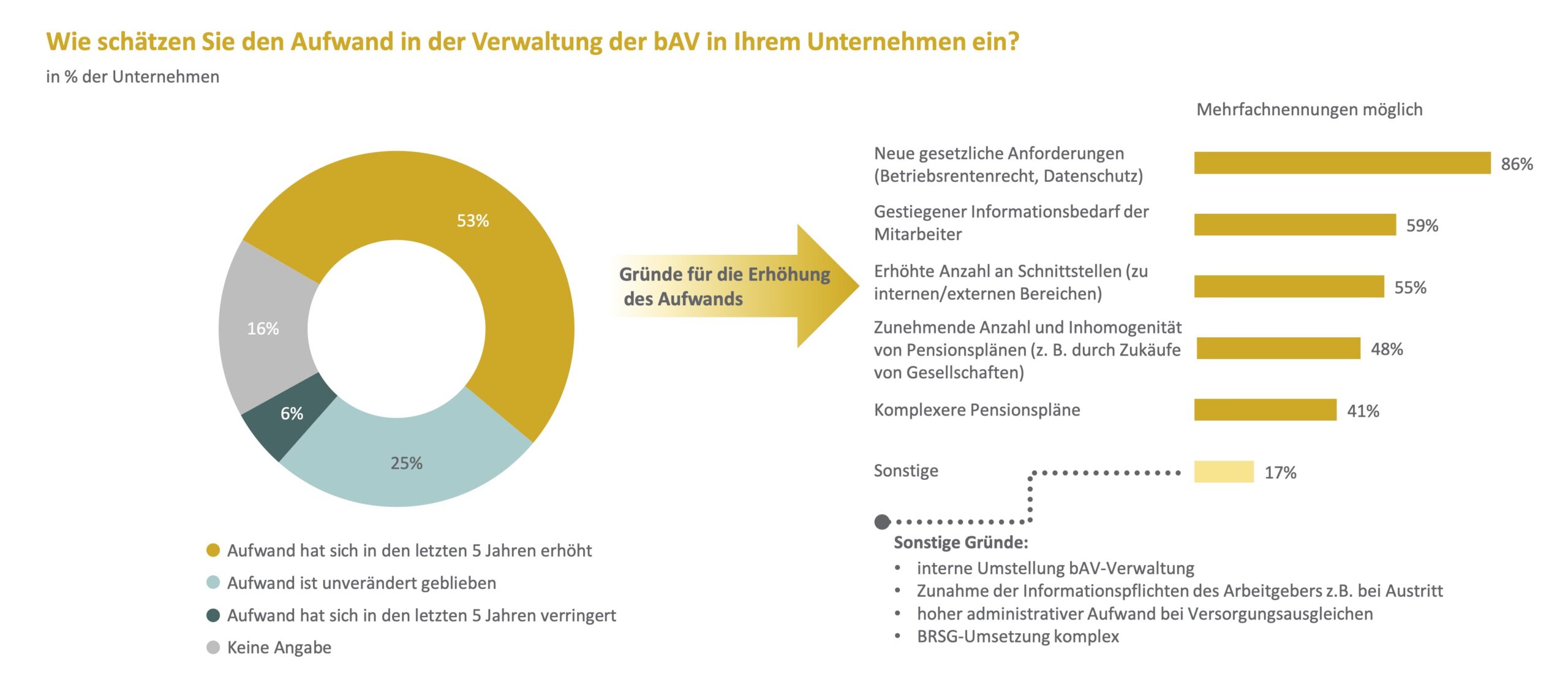

Gesetzgebung führt zu steigendem Verwaltungsaufwand in der bAV

In der Studie geben 53% der befragten Unternehmen an, dass der Verwaltungsaufwand in der bAV in den letzten fünf Jahren deutlich gestiegen ist. Als Gründe nennen 86% neue gesetzliche Rahmenbedingungen im Betriebsrentenrecht, 60% den wachsenden Informationsbedarf bei den Mitarbeitern, und 55% eine erhöhte Zahl an Schnittstellen zu internen und externen Bereichen.

Diese Angaben zeigen u.a.: Das BRSG, die zunehmenden Informationspflichten gegenüber Mitarbeitern, BaFin, EIOPA, die PSV-Beitragsausweitung und das Versorgungsausgleichsrecht belasten die Unternehmen administrativ und finanziell. „Überregulierung wirkt dem eigentlichen Ziel der Bundesregierung, die bAV weiter zu verbreiten, direkt entgegen. Der Gesetzgeber sollte die bAV-Systeme daher in Zukunft vereinfachen und die Arbeitgeber entlasten“, so Staniek.

Abb. 4: So schätzen Unternehmen den Aufwand in der bAV-Verwaltung ein, in Prozent der Unternehmen.

Quelle: Lurse. Grafik zur Volldarstellung anklicken.

Das Potential der Digitalisierung auf dem Schirm

Doch auch die Digitalisierung und Automatisierung der bAV-Prozesse schreitet voran. Bereits zwei Drittel der befragten Unternehmen nutzen für die Verwaltung ihrer Betriebsrentensysteme eine digitale Plattform, so die Studie. Aber nur 28% tun dies vollständig digital über Mitarbeiter- und Arbeitgeberportale. 32% nutzen ausschließlich ein Mitarbeiterportal. Immerhin 20% geben an, die Einführung einer digitalen Administrationssoftware zu planen.

Ein weiteres Ergebnis der Befragung: An erster Stelle im Digitalisierungsprozess steht die Einrichtung eines Mitarbeiterportals, das die Beschäftigten umfassend über die Betriebsrente informiert. „Die Zahlen zeigen deutlich, dass die Digitalisierung der bAV-Verwaltung in den Unternehmen voranschreitet und an Bedeutung gewinnt – und dass deren Potenzial erkannt wurde“, so Staniek.

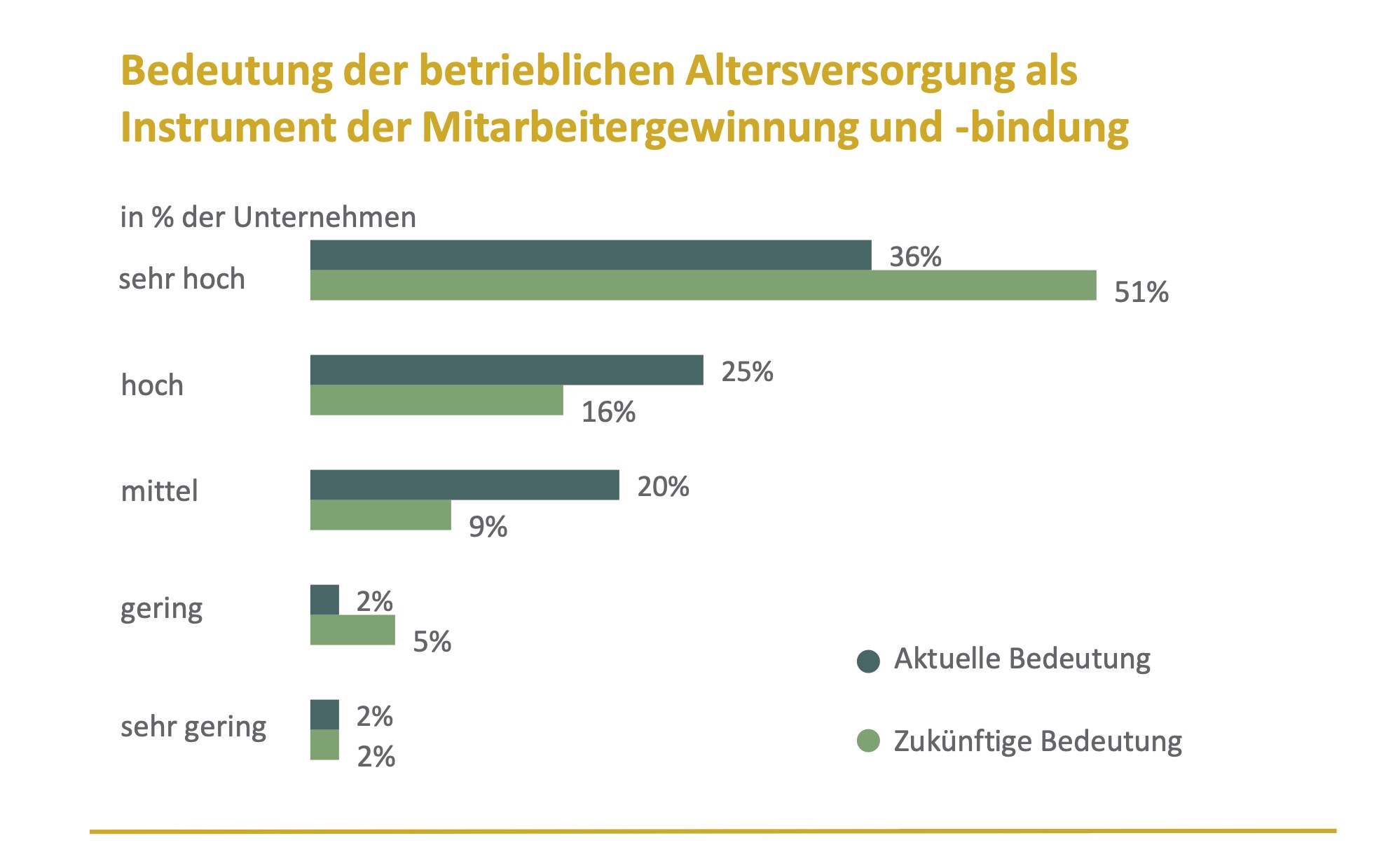

bAV gewinnt in Unternehmen an Bedeutung

Eine erfreuliche Botschaft der Studie: Die Arbeitgeber messen der bAV eine spürbar wachsende Bedeutung zu – und das trotz des erhöhten Administrationsaufwandes.

Für 67% der befragten Unternehmen stellt die Betriebsrente neben der Barvergütung eine wichtige Zusatzleistung dar. 51% sind der Meinung, dass ihr Stellenwert als Instrument der Mitarbeitergewinnung und -bindung weiter deutlich zunehmen wird. „Diese Entwicklung lässt sich auch mit der Corona-Krise erklären: Sie hat das Sicherheitsbewusstsein insbesondere bei jungen Menschen geschärft“, so Staniek. „Ein gutes, auf die Bedürfnisse der Mitarbeiter zugeschnittenes bAV-Angebot vermittelt genau das: Sicherheit.“

Abb. 5: Bedeutung der bAV als Instrument der Mitarbeitergewinnung und -bindung.

Quelle: Lurse. Grafik zur Volldarstellung anklicken.

Fazit von LEITERbAV

Die Lurse-Studie bestätigt bestehende Trends, besonders der lang bekannten Wirkung des Matchings. Und sie zeigt wie ihresgleichen vor ihr etwas erfreuliches, nämlich dass (dies sei hier als Ausschnitts eines älteren Fazits wiederholt)…

… „auch im 21. Jahrhundert viele Arbeitgeber in Deutschland völlig abseits ihres (meist nicht einfachen) Kerngeschäftes und trotz wirklich nicht unkomplexer bAV-Gemengelage weiterhin bereit sind, sich mit Versorgungsordnungen, Beratungs- und Vertriebsaufwand, VM-Gutachten, Aktuaren, unklarer Rechtssprechung, 6a, 253, IAS 19, Bilanzberührung, Doppelverbeitragung, Planvermögen, unsteten Kapitalmärkten, Performance-Risiken, Niedrigzins, Anpassungsprüfungs- und Nachschusspflichten, Versorgungsausgleich, 15%-Zuschuss, PSV, ESG-Regulierung, BaFin, EIOPA, Erfurt, EuGH etc. pp auseinanderzusetzen, um ihren Arbeitnehmern eine Zusatzversorgung zu ermöglichen. Und dafür auch noch bezahlen.“