bAV in Deutschland im Jahre 18 des dritten Jahrtausends: Trotz verstärkten Engagements von Unternehmen in der bAV vergrößern sich die Versorgungslücken bei Arbeitnehmern im Lande des Exportweltmeisters immer weiter, zumindest laut zweier aktuellen Studien. Nötig wären quasi doppelte Anstrengungen.

Wie wirkt sich das Arbeiten bis 70 auf das Einkommen im Alter aus? Die Antwort: Die Rentenlücke wird zwar kleiner, sie ist aber noch lange nicht verschwunden. Ohne zusätzliche Vorsorge lässt sich der Lebensstandard im Alter nicht halten. Das ist das Ergebnis einer Studie der Ruhr-Universität Bochum im Auftrag von Fidelity International.

Auf Basis von typischen Erwerbsbiografien für verschiedene Berufsgruppen hat Professor Martin Werding die Rentenlücke für einen Renteneintritt mit 67 und 70 Jahren ermittelt – also die Differenz der jeweils erreichten gesetzlichen Rente zu einem Alterseinkommen, das den Lebensstandard sichert. Grundlage ist das geltende Rentenrecht.

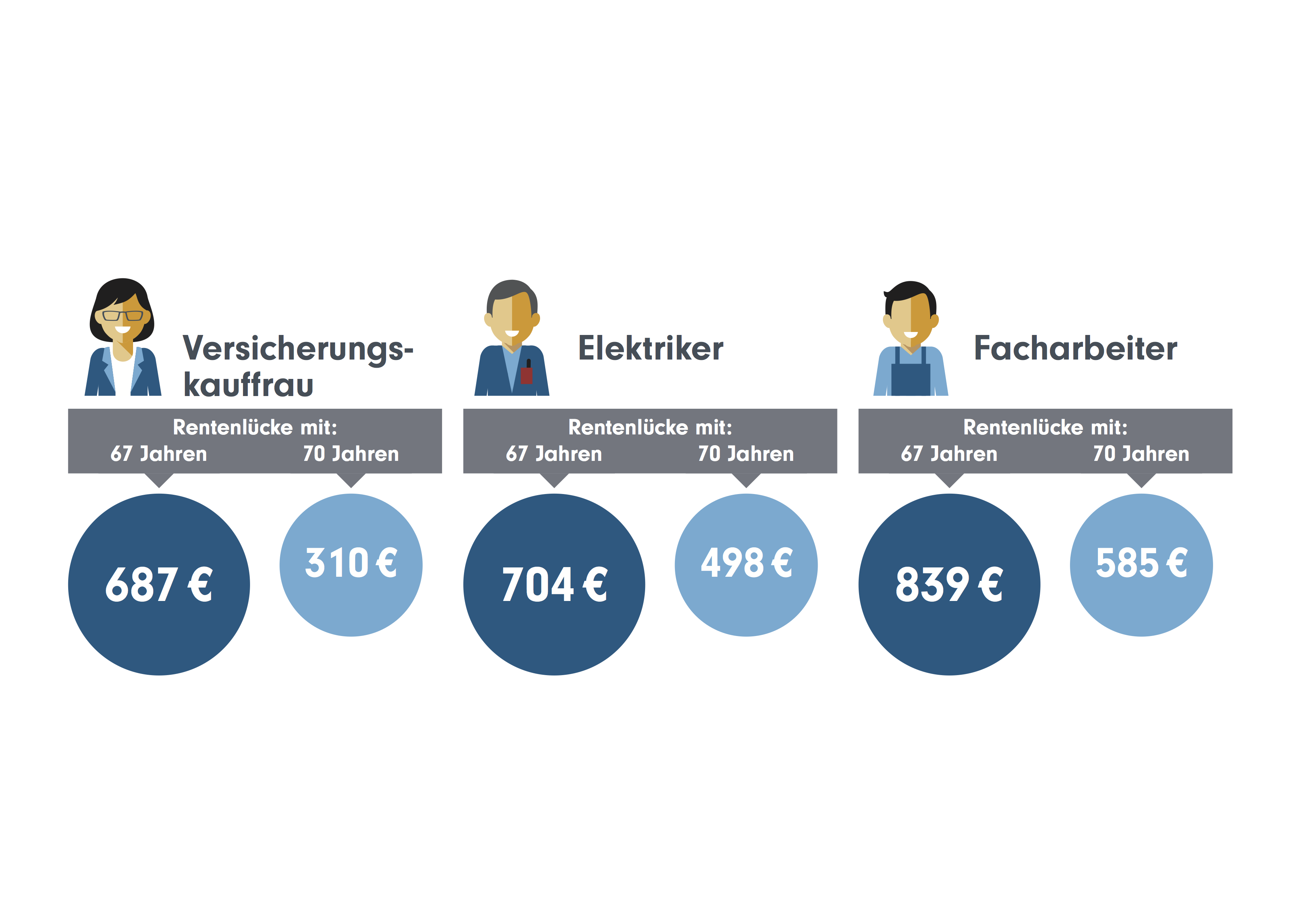

Abb.1.: Die Rentenlücken von Versicherungskauffrau, Elektriker und Facharbeiter…

Grafik zur Volldarstellung anklicken. Quelle: Fidelity.

En Detail: Einem heute 42-jährigen Facharbeiter fehlen im Alter knapp 840 Euro monatlich netto*, wenn er mit 67 in Rente geht und sich nur auf die gesetzliche Rente verlässt. Arbeitet er bis 70, liegt seine Rentenlücke noch immer bei etwa 590 Euro.

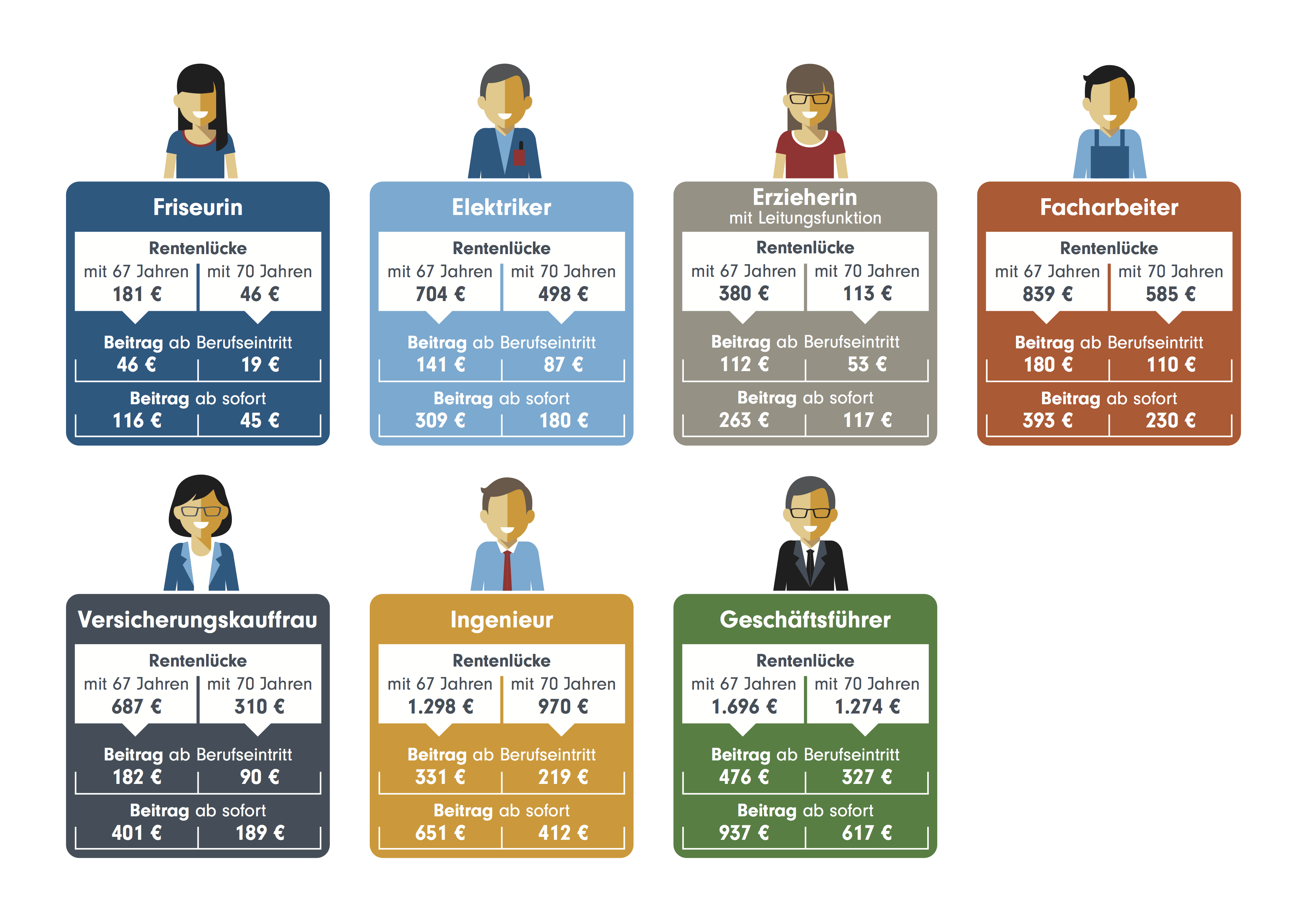

Abb.2.: … und weiterer ausgewählter Berufe.

Grafik zur Volldarstellung anklicken. Quelle: Fidelity.

Ähnlich sieht es bei einer 42-jährigen Versicherungskauffrau aus: Arbeitet sie bis 67, fehlen ihr im Alter jeden Monat 687 Euro. Geht sie drei Jahre später in Rente, beträgt die Lücke immer noch 310 Euro.

Politik nicht aus der Verantwortung entlassen

Alexander Leisten, Leiter des Deutschlandgeschäfts von Fidelity International, sagt: „Die Rente mit 70 ist keine Lösung. An zusätzlicher privater und betrieblicher Vorsorge führt kein Weg vorbei. Leistungsstark und generationengerecht wird unser Rentensystem nur dann, wenn wir die Kapitaldeckung stärken. Es ist auch die Verantwortung der Politik, den Bürgern diese Wahrheit deutlich zu machen und sie durch finanzielle und steuerliche Anreize zu motivieren, eigenverantwortlich vorzusorgen.“

Im Median unter fünf Prozent bAV-Versorgungsniveau

Nicht minder desillusionierend die Ergebnisse einer zweiten aktuellen Erhebung. Ziel der Studie Deutscher bAV-Index, für den der Consultant Willis Towers Watson 200 Unternehmen mit 332 arbeitgeber- oder mischfinanzierten Versorgungszusagen analysiert hat, war es, erstmals ein umfassendes Bild über Versorgungshöhen unterschiedlicher Arbeitnehmergruppen zu liefern. Zentrales Ergebnis:

Trotz verstärkten Engagements von Unternehmen bei der bAV vergrößert sich die Versorgungslücke bei deutschen Arbeitnehmern immer weiter. Das Versorgungsniveau der arbeitgeberfinanzierten bAV beträgt im Median zwischen 4,4 Prozent bis 4,8 Prozent des letzten Grundgehalts. Damit kann die arbeitgeberfinanzierte bAV allein nicht das Absenken der gesetzlichen Rente kompensieren.

„Um dem gesellschaftspolitischen Anspruch als zweite Säule der Alterssicherung in vollem Umfang gerecht zu werden, müsste die Dotierung der bAV mehr als verdoppelt werden. Unternehmen alleine können diese Last nicht stemmen und engagieren sich hier ohnehin bereits sehr stark. Vor allem Arbeitnehmer selbst sind gefragt, sich durch höhere Eigenbeteiligung stärker in die bAV einzubringen“, kommentiert Heinke Conrads, Bereichsleiterin Retirement Deutschland und Österreich bei Willis Towers Watson

Die WTW-Ergebnisse im Einzelnen

Der Studie zufolge erhält ein Angestellter mit Tarifgehalt nach einer 42-jährigen Dienstzeit eine Altersleistung in Höhe von im Median 4,6 Prozent des letzten Grundgehalts. Bei Arbeitnehmern im außertariflichen Bereich beträgt diese 4,4 Prozent des letzten Grundgehalts nach einer Dienstzeit von 32 Jahren. Bei einer Führungskraft beläuft sich die Altersleistung nach 22 Jahren im Dienst auf 4,8 Prozent der letzten Grundvergütung.

Wenig überraschend gilt hinsichtlich der Höhe der Altersleistung in Abhängigkeit von der Unternehmensgröße tendenziell: Je größer das Unternehmen, desto höher die bAV. Auch die Branche spielt dabei eine Rolle: Arbeitnehmer im Bereich Rohstoffverarbeitung und Warenherstellung können im Median mehr als doppelt so hohe Leistungen erwarten wie Angestellte der Informations- und Kommunikationsbranche. „Unternehmen brauchen deshalb spezifische Benchmarks für ihre Branche und Unternehmensgröße. Innerhalb einer Peergroup bewegen sich die Firmen aufeinander zu, der jeweilige Detailmarkt wird enger“, sagt Wilhelm-Friedrich Puschinski, Leiter General Consulting bei Willis Towers Watson.

Unternehmen belohnen Eigenbeteiligung der Mitarbeiter

Im deutschen bAV-Markt ist es laut Puschinski gängige Praxis, den Mitarbeiter durch sogenannte Matching-Modelle zur Mitfinanzierung seiner bAV zu motivieren: In 45 Prozent der Unternehmen ist die Eigenbeteiligung des Mitarbeiters eine Voraussetzung für arbeitgeberfinanzierte Beiträge zur bAV. Um zu vermeiden, dass der Mitarbeiter am Ende seiner Karriere aufgrund seiner Unentschlossenheit ganz leer ausgeht, bieten weitere 39 Prozent der Unternehmen eine moderateres Matching-Modell an: Die Versorgungssysteme sehen einen festen Grundbeitrag vor. Dieser wird aufgestockt, wenn der Mitarbeiter sich zu einer Entgeltumwandlung entschließt.

Bei den Auszahlungsoptionen bieten Unternehmen ihren Mitarbeitern große Flexibilität, so Puschinski: 56 Prozent stellen Einmalkapital, Raten oder einer lebenslangen Rente zur Auswahl. Aus dem bAV-Index geht hervor, dass die Rente in Deutschland die mit Abstand am häufigsten angebotene Auszahlungsart für bAV-Leistungen (95 Prozent) ist.

Höhe UND Breite: Das BRSG als erster Schritt

Auf Seiten des Gesetzgebers steht bisher vorrangig die Verbreitung der bAV im Fokus. Die Studienergebnisse legen laut WTW aber nahe, dass künftig nicht nur die Verbreitung, sondern auch die Höhe der bAV verstärkt adressiert werden müsse. Das BRSG setze hierfür bereits erste Impulse wie zum Beispiel eine neu gestaltete Regelung zur Riester-Förderung und eine höhere Steuerfreiheitsgrenze im 3.63 EStG. Zudem adressiere das BRSG die bisher eher zurückhaltende Motivation der Arbeitnehmer, sich an der Finanzierung der bAV zu beteiligen, und liefere eine gesetzliche Grundlage für sogenannte Opting-out-Modelle für Tarifverträge.

„Es bleibt abzuwarten, ob die Maßnahmen spürbar das Niveau der bAV anheben können“, so Puschinski. „Mit Hilfe des bAV-Index können wir gut sehen, an welchen Stellen das BRSG zu kurz springt und wo noch Nachholbedarf herrscht.“

Hintergrundinformationen zu den beiden Studien

Zur Fidelity-Studie

Im Auftrag von Fidelity International haben Martin Werding und Benjamin Läpple von der Ruhr-Universität Bochum den Zusammenhang zwischen dem Renteneintrittsalter und der Höhe der Rentenlücke untersucht. Berücksichtigt wurden dabei Langfrist-Projektionen der Rentenfinanzen mit dem Simulationsmodell SIM.15, das derzeit geltende Rentenrecht (mit einer Anhebung der gesetzlichen Regelaltersgrenze auf 67 Jahre bis 2031), realitätsnahe Verläufe der Erwerbsbiografien sowie individuelle Merkmale wie Geschlecht, Familienstand oder Kinderzahl der Versicherten, die sich v.a. bei der Besteuerung von Erwerbs- und Alterseinkommen auswirken.

Als lebensstandardsichernd wird ein Alterseinkommen angesehen, das beim Renteneintritt auf Nettobasis 85 Prozent des verfügbaren Einkommens im letzten Erwerbsjahr erreicht. Vor diesem Hintergrund wurde die Rentenlücke für einen Renteneintritt mit 67 und 70 Jahren ermittelt, d.h. die Differenz der jeweils erreichten gesetzlichen Rente zu einem Alterseinkommen, das den Lebensstandard sichert. Ermittelt wurde auch der resultierende Bedarf an ergänzender Vorsorge ab dem Eintritt ins Berufsleben bzw. ab sofort.

Fußnoten:

*Die Angaben beziehen sich jeweils auf die Netto-Rentenlücke. Alle Angaben in aktuellen Preisen (unter Berücksichtigung zukünftiger realer Steigerungen).

Quelle: Werding, Läpple (2018), Renteneintrittsalter und Rentenlücke: Auswirkungen auf eine lebensstandardsichernde Altersvorsorge, Bochum.

Zur WTW-Studie

Der bAV-Index sei in Deutschland die erste umfassende Analyse, die ein repräsentatives Bild der Versorgungshöhen, des Aufwands und der Struktur der bAV von deutschen Arbeitnehmern in unterschiedlichen Branchen und Positionen ermittelt, so WTW. Im Rahmen des deutschen bAV-Index Angaben zufolge wurden 200 Unternehmen mit mindestens 500 Mitarbeitern und einem Umsatz von mindestens 50 Millionen Euro analysiert. Betrachtet wurden dabei insgesamt 332 arbeitgeber- oder mischfinanzierten Versorgungszusagen. Geschlossene Zusagen, die von neueren Zusagen abgelöst wurden, waren nicht Gegenstand der Studie. Die Ergebnisse wurden mithilfe von Gewichtungsfaktoren nach den Kriterien Branche, Umsatz in Deutschland und Anzahl sozialversicherungspflichtiger Beschäftigter in Deutschland der tatsächlichen Verteilung im deutschen Markt angepasst.

Die sehr ausführliche und detaillierte Studie findet sich in ihrer Gesamtheit zum Download hier.