Aus Stockholm berichtet für LEITERbAV erneut Reiner Gatermann über den staatlichen schwedischen AP7, vor allem über sein Asset Management. Heute Teil II: Über schwarze Listen, verbotene Steuern – und sleepless in Stockholm …

Vd Richard Gröttheim, Chef des AP7, sagte vor ein paar Jahren, es könnte ihm schlaflose Nächte bereiten, wenn er zu der Erkenntnis käme, bei Platzierungen ein unzureichend hohes Risiko eingegangen zu sein. Heute kann ihm etwas anderes die Nachtruhe stören: „Wir haben zwölf sehr erfolgreiche Jahre hinter uns. Nun gilt es, unseren künftigen Rentnern klarzumachen, dass wir nicht jedes Jahr eine Rendite von 20 bis 30% liefern können, aber dass es langfristig aufwärts geht,“ erklärte er Mitte Juli gegenüber LEITERbAV.

„Wenn wir da hohe Erträge liefern wollen, müssen wir hohes Risiko gehen.“

Für 2022 wird aber auch der sonst so erfolgreiche Renten-Chef keinen Überschuss vorweisen können. „Es wird wohl das dritte Minusjahr in der Geschichte des AP7-Fonds werden,“ so Gröttheim weiter zu LbAV, und eine Jahresprognose wagte er nicht zu stellen.

Starker Track Record

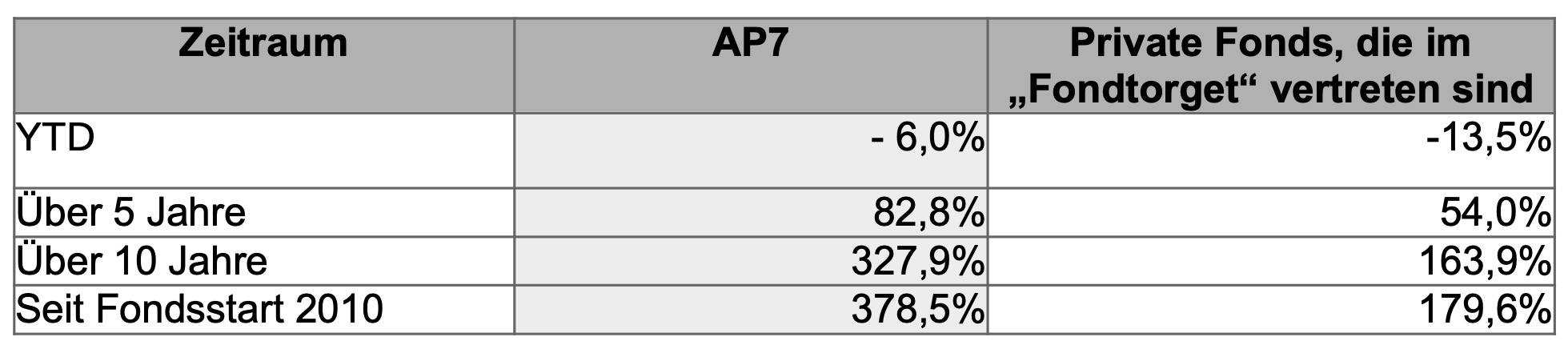

Wie dem auch sei, die bisherige Performance des heute ca. insgesamt ca. 960 Mrd SEK, also ca. 96 Mrd. Euro schweren AP7, kann sich sehen lassen, wobei man sich immer mit der „privaten Fondswirtschaft“ vergleicht:

Abb.: Performance im Vergleich.

Quelle: AP7. Ob und wie der Vergleichsindex der privaten Fonds genau gestaltet und gewichtet wird, entzieht sich dabei der Kenntnis der Redaktion.

Wo das Geld hingeht, von wo es zurückkommt

Das Prämienrentensystem wurde bereits 2000 eingeführt, 2010 der AP7-Såfo gegründet, der seitdem im schwedischen Rentensystem eine Sonderrolle spielt. Im Gegensatz zu den übrigen vier sog. AP-Pufferfonds, die überschüssige Beiträge des Pensionssystem kollektiv verwalten, unterliegt diese Neuschöpfung fast gar keinen Platzierungsregeln.

Ein Ziel war, die Privatfonds zu schlagen und um mindestens um zwei Prozentpunkte besser abzuschneiden als die Einkommensrente. Dies ist nur möglich, indem mit hohem Risiko gespielt wird. Und das rechtfertigt Gröttheim so: „Wir verwalten nur einen geringen Teil des schwedischen Rentenkapitals. Wenn wir da hohe Erträge liefern wollen, müssen wir ein hohes Risiko eingehen.“

Insgesamt liegen im schwedischen Rentensystem (2020, laut Angaben des Rentenamtes):

-

Allgemeine Pension: 3.386 Mrd.SEK

-

Davon Einkommensrente: 1.696 Mrd.SEK

-

Davon Prämienrente: 1.689 Mrd.SEK

-

Außerdem Betriebsrente: 3.641 Mrd.SEK

-

Außerdem Private Renten: 368 Mrd.SEK

Life Cycle auf Schwedisch

Das hohe Risiko sei auch vertretbar wegen der Platzierungsstrategie, nämlich bis zum 55. Lebensjahr des Prämiensparers 100% in Aktien anzulegen, um danach jährlich drei bis vier Prozent vom Aktien- in den eigenen Rentenfonds zu überführen. Bei Erreichen des 75. Lebensjahres liegen nur noch ein Drittel in Aktien und zwei Drittel in Festverzinslichen.

„Wir kaufen nicht, um wieder zu verkaufen.“

Zur Strategie zählen jedoch auch noch zwei weitere Kriterien: Diversifikation und Langfristigkeit. „Wir kaufen nicht, um wieder zu verkaufen,“ stellt Gröttheim kurz und bündig fest. Bei der Streuung zeigt er sich zufrieden mit dem jüngsten Erweiterungsbeschluss: Ab 2023 wird der AP7-Fonds in die Bereiche Immobilien und Infrastruktur vorstoßen.

Die Diversifizierung gilt sowohl den Wirtschaftszweigen als auch der Geografie. Man kümmere sich nicht so sehr um Unternehmen als vielmehr um Branchen, Warenströme und Trends. Geografisch ist Nordamerika mit 59% am stärksten vertreten, gefolgt von Europa (18%), Asien ex. Japan, (13%), Japan (6%), Australien und Neuseeland sowie Afrika und Mittlerer Osten je zwei Prozent und schließlich Süd- und Zentralamerika ein Prozent (gerundet).

Lediglich ein Prozent entfällt auf schwedische Aktien. Allerdings werden in Schweden gerade Technologien der fossilfreien Stahlproduktion umgesetzt, und hierauf scheint der Fonds ein Auge geworfen zu haben.

Die führende Rolle der USA wird mit der globalen Marktbedeutung sowie mit dem Börsenwert in den globalen Indizes begründet. Als Maßstab gilt für die Schweden der MSCI All Country World Index. Bei den Branchen führt die Informationstechnik (25%) die Liste an, gefolgt von Finanzwirtschaft (15%). Private Equity macht 3% aus. Die totale Rendite von 34,1% im Rekordjahr 2021 entfiel zu 29,5 Prozentpunkten auf das globale Investment, es folgen Risikoprämien (2,3), Private Equity mit (1,5), Kleinunternehmen (0,5) sowie Alternatives mit 0,2 Prozentpunkten.

Keine Scheu hat der Fonds vor Leerverkäufen und Derivaten mit Leverage. Lediglich die Hebelwirkung beschränkt er auf 25%.

Auf Währungssicherung verzichtet der Fonds trotz – oder gerade wegen – seiner global orientierten Strategie. Grund: Insgesamt sieht man die schwedische Rente über alle Säulen ohnehin so stark Kronen-exponiert (bis 90%) dass man eine Währungs-Hedge im AP7 für überflüssig hält.

Engagement bis vor den Kadi

Von Anbeginn des Fonds gehörte es zur Strategie der Schweden – dies sind hier fast schon Nationaleigenschaften –, größten Wert auf Einhaltung der Menschenrechte, Kampf gegen die Korruption, Anerkennung internationaler Regeln u.a. für den Arbeitsmarkt und seit einigen Jahren auch auf Nachhaltigkeit zu legen. Deswegen engagiert sich der AP7-Fonds recht aktiv bei den Hauptversammlungen der 3.184 Unternehmen, in denen er investiert ist. Da scheut er auch nicht vor „großen Tieren“ wie Volkswagen oder Tesla zurück.

Gleichwohl: Der Fonds wurde in seinem Heimatland in den letzten Jahren verschiedentlich zum Teil heftig kritisiert, weil er in Unternehmen investiert, die fossile Brennstoffe produzieren, offensichtlich gegen Menschenrechte verstoßen oder durch schlechte Arbeitsbedingungen aufgefallen sind. Gröttheim verteidigt diese Strategie und beschreibt den Fonds als aktiven und handlungskräftigen Aktionär. So habe der AP7-Fonds 2021 auf 99% aller möglichen Hauptversammlungen von seinem Stimmrecht Gebrauch gemacht, in 161 Unternehmen aktiv versucht, Unternehmungsführungen zu Verhaltensänderungen oder andere Maßnahmen zu veranlassen, um regelkonform zu arbeiten, sowie 14 Gerichtsverfahren eingeleitet.

Raus aus Russland und ein scharfes Auge auf die Kohle

Ein besonderes Augenmerk wirft er jetzt auf die Kohleindustrie und deren CO2-Bilanz. Gibt es bei keine zufriedenstellenden Fortschritte, greift man zur schwarzen Liste. Im Juni fanden sich dort rund 100Unternehmen wieder, darunter klangvolle Namen wie Airbus, BAE, Boeing, Exxon, Shell oder Walmart. Schnell reagierte der Fonds auch nach Ausbruch des Ukraine-Krieges, nur eine Woche nach dem 24. Februar hatte sich AP7 aus Russland zurückgezogen, allerdings hatte man dort eigenen Angaben zufolge auch kein größeres Engagement.

Alles paletti?

Vd Gröttheim hält die heutige Struktur des AP7 für optimal und hätte keine größeren Verbesserungsvorschläge. „Das System arbeitet gut, es ist wirtschaftlich und politisch stabil“, stellt er im Gespräch fest. Man bringe zudem hohe Erträge und koste nicht viel. Die Såfo-Prämienzahler werden beim Aktienfonds nur mit Kosten von 0,05% zur Kasse gebeten, beim Rentenfonds, in den für die Älteren umgeschichtet wird, sind es 0,04%.

Etwa 43 Personen arbeiten in den luftigen Büros in der Stockholmer Vasagatan. Ein Dutzend von ihnen ist mit dem Aktienfonds beschäftigt, bekommt allerdings Unterstützung von etlichen internationalen Fondsverwaltern.

Lediglich drei Mitarbeiter beschäftigen sich mit dem Rentenfonds, der allerdings wenig spektakulär ausschließlich in schwedische Papiere investiert: Staatsanleihen 14%, Immobilienhypotheken 77% und Munis 9%.

Der Blick nach Süden: „Besser spät als nie“

Dass man jetzt in Deutschland über eine Aktienrente nachdenkt, hat man wie eingangs erwähnt auch in Schweden registriert. Natürlich verweist man gerne auf das schwedische Vorbild. Gröttheim hält die deutsche Idee für gut. „Besser spät als nie“, meint er. Er sieht auch keine größeren administrativen Hindernisse. „Wir bekamen im Gründungsjahr 2010 im Mai die ersten Beiträge vom Finanzamt und hatten im September ein funktionierendes System.

Einen Einwand hat er bei der deutschen Vorstellung von einer Rendite von lediglich 6,5%. Er hält 8,5% für angemessen und erreichbar. Auch das weitaus größere Kapitalvolumen, mit dem ein deutscher Aktienrenten-Fonds auf den Markt käme, könnte ihn nicht schrecken: „Wenn man global und weit gestreut investiert, sollte das kein Problem sein.“

Etwas vorsichtiger äußert sich der Chefanalyst des Rentenamtes, Ole Settergren: „Ich zögere, den Deutschen Empfehlungen zu geben.“ Sein Grund: „Das schwedische System hat seine Feuertaufe noch nicht erlebt. Bei der Finanzkrise 2008 war noch nicht genügend Kapital vorhanden, um größere Auswirkungen feststellen zu können.“

Steuergeld verboten!

Das schwedische Rentensystem sieht recht stabil aus, zumal wenn man bedenkt, dass es ohne Milliardenzuschüsse aus der Staatskasse auskommt. Bemerkenswert ist, dass diese sogar gesetzlich verboten sind (während Deutschland hier bekanntlich nun die 100 Mrd.-Euro-Schwelle pro Jahr überschritten hat).

Dennoch werden immer häufiger Reformen gefordert. Eine ist in Angriff genommen, was allerdings nicht einfach war: Ab 2026, wenn in einem komplizierten System das sog. Richtalter ermittelt wird, wird das Rentenalter von bisher 65 auf 67 Jahre steigen. Frühestens mit 64 Jahren (bisher 63) kann dann die Rente angezapft werden.

Die Prämienrente trägt bisher durchschnittlich mit rund 100 Euro zur Monatsrente bei. Aber wenn man Grötteheim Glauben schenken darf, dann haben „die meisten schwedischen Rentner mit das höchste Ruhegeld in Europa.“

Wer jedoch schonmal in Stockholm war, der weiß: Angesichts des schwedischen Preisniveaus brauchen sie das auch.

Teil I des Beitrages findet sich auf LEITERbAV hier.