Die Lage der deutschen Pensionskassen ist wie die aller garantiegebenden Investoren nicht einfach. Da lohnt es, einen Blick auf die Ergebnisse Deutschlands größter Pensionskasse zu werfen. Der BVV hat heute in Berlin seinen Jahresabschluss 2019 vorgelegt – und zeigt sich sichtlich zufriedener als im Vorjahr, als das Jahresende an den Märkten ins Kontor geschlagen hatte. Doch wenig überraschend kommt der Ausblick am Berliner Kurfürstendamm nicht ohne Skepsis aus.

Der BVV Versicherungsverein des Bankgewerbes a.G., im Kern bestehend aus der überbetrieblichen Pensionskasse, die auch Rückdeckungsversicherer für die BVV U-Kasse und den BVV Pensionsfonds ist, hat heute in Berlin seine Ergebnisse für 2019 vorgelegt – und kann offenbar auf ein erfolgreiches Geschäftsjahr zurückblicken.

Im vergangenen Geschäftsjahr sei es gelungen, den Überschuss deutlich zu steigern und den BVV abermals substanziell zu stärken, teilte die EbAV mit. Vorstand Rainer Jakubowski stellte gleichwohl unmissverständlich klar, wer der übergeordnete Treiber für die positiven Märkte war:

„Auf das außergewöhnlich schlechte Finanzmarktjahr 2018 mit negativer Performance nahezu aller Asset-Klassen folgte 2019 ein ebenso ungewöhnlich positiver Trend, der entscheidend von geldpolitischen Maßnahmen der Notenbanken bestimmt war. Konjunkturelle Abkühlung, andauernder Handelskonflikt zwischen den USA und China sowie schwelende geopolitische Risiken veranlassten die Zentralbanken zur Kehrtwende und erneuten Lockerung der Geldpolitik. Diese Entwicklung an den Kapitalmärkten spiegelt sich auch in Geschäftsverlauf und Kennzahlen des BVV wider. So haben insbesondere Erfolgskennziffern der Kapitalanlage, Eigenkapitalquote sowie Gesamtüberschuss die Zielstellungen teilweise übertroffen und lagen insgesamt über unseren Erwartungen“, berichtete Jakubowski auf den diesjährigen (digital durchgeführten) BVV-Mitgliederversammlungen am vergangene Freitag.

Der BVV konnte 2019 den Überschuss deutlich steigern. Insgesamt legte das Ergebnis um 124 Mio. Euro auf 213 Mio. Euro zu (VJ. 89,5). Die Bilanzsumme des Branchenversorgungswerks der Banken und Finanzdienstleistungsinstitute mit ca. 353.000 Anwärtern und 121.000 Rentnern (bei beiden Gruppen übrigens sichtlich mehr Frauen als Männer) und 200 Beschäftigten stieg im Berichtsjahr auf 30,7 Mrd. Euro.

Die verwalteten Kapitalanlagen stiegen im abgelaufenen Geschäftsjahr zu fortgeführten Anschaffungskosten um 3,1 Prozent auf 30,3 Mrd. Euro (Zeitwert Ende 2019 rd. 33,5. Mrd. Euro). Aktien, Anteile oder Aktien an Investmentvermögen und andere nicht festverzinsliche Wertpapiere machen mit fast 15 Mrd. Euro weiterhin fast die Hälfte aus (s. Abb. 1), davon gut 6,1 Mrd. Euro in einem Spezial-AIF mit Schwerpunkt Aktien, bei Immobilien sind es gut 2,2 Mrd. Euro. Insbesondere illiquide Portfoliobausteine wie Immobilien, Private Equity und Infrastruktur habe man weiter ausgebaut.

Abb. 1: Anlagen des BVV in Fonds Ende 2019. Quelle: BVV. Grafik zur Volldarstellung anklicken.

Quelle: BVV. Grafik zur Volldarstellung anklicken.

Dieser verhältnismäßig starke Fokus auf Real Assets deckt sich mit den Markterwartungen der Berliner. So heißt es im Jahresbericht:

„In einem Umfeld negativer Realrenditen dürften sich Sachwerte auch in Zukunft weitaus besser entwickeln als Nominalwerte.“

Dass eine Pensionskasse ihr ALM in einem „normalen“ Zinsumfeld über Fixed Income steuert, hat man dabei offenbar nicht vergessen. Mit dem im Pensionswesen maximal zulässigen Maß an Schwermut ob längst vergangener Zins-Zeiten heißt es im Jahresbericht schon fast ein wenig sehnsuchtsvoll:

„Sofern sich trotz des Zinsumfeldes attraktive Möglichkeiten ergeben, hat die Stärkung des zinstragenden Direktbestandes im Sinne der Ertragsstabilität hierbei unverändert Priorität.“

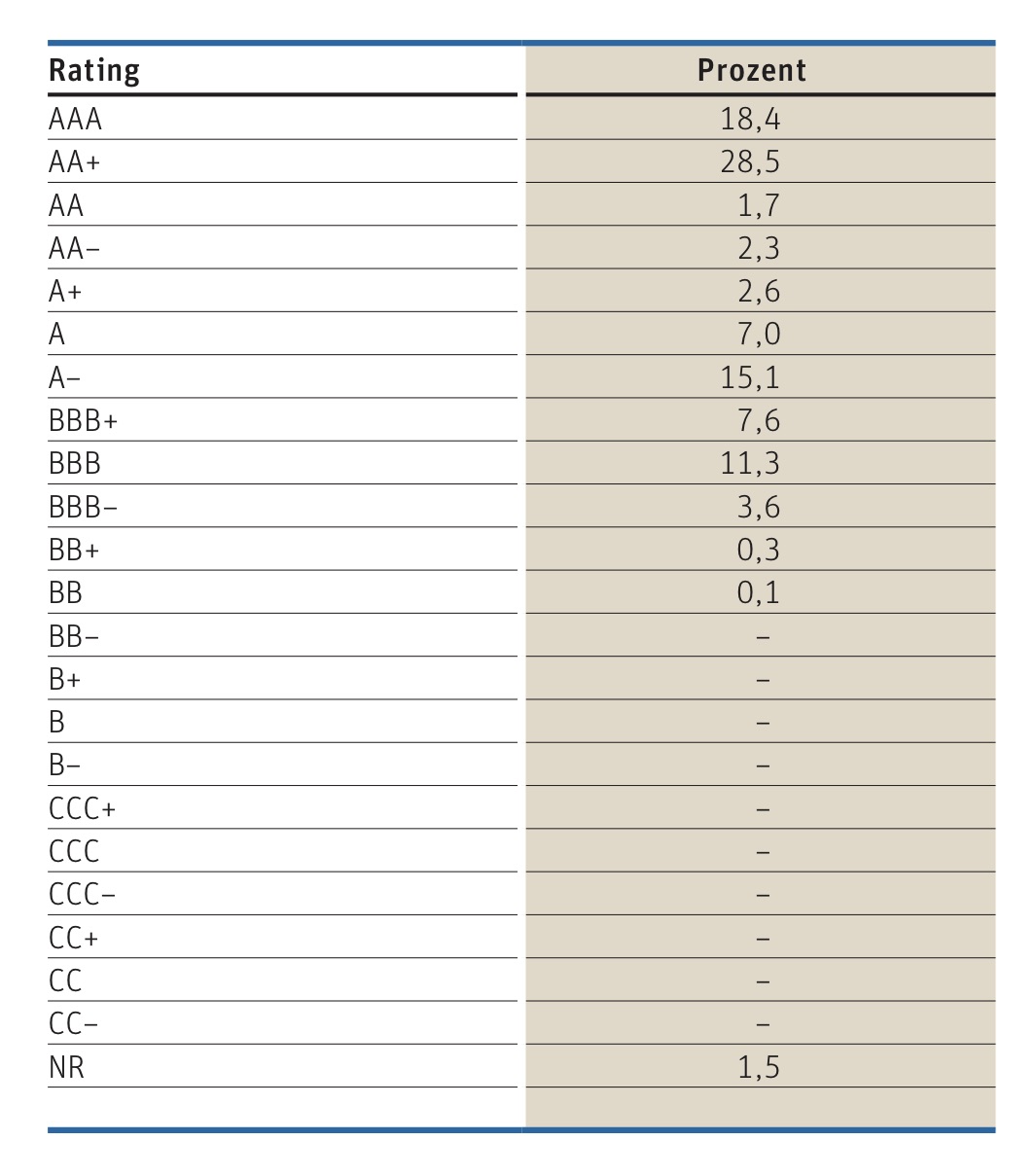

Abb. 2: Ratingstruktur der Rentenpapiere im Direktbestand des BVV Ende 2019 (Gesamtnominalwert 15.563,2 Mio. Euro).

Quelle: BVV. Grafik zur Volldarstellung anklicken.

Quelle: BVV. Grafik zur Volldarstellung anklicken.

Die Gesamterträge der Kapitalanlage erhöhten sich 2019 von 906,7 Mio. Euro auf 1.071,2 Mio. Euro. Die durchschnittliche Verzinsung des Kapitalanlagebestandes betrug 3,3 (2,5) Prozent. Unter Berücksichtigung des außerordentlichen Ergebnisses wurde eine Nettoverzinsung von 3,5 (3,1) Prozent erreicht.

Angesichts des unverändert herausfordernden Kapitalmarktumfeldes habe der BVV abermals seine Eigenmittelausstattung gestärkt, teilten die Berliner mit. Das Eigenkapital konnte um 154,6 Mio. Euro auf 1.974,4 Mio. Euro aufgestockt werden. Damit erhöhte sich die Eigenkapitalquote um 0,3 Prozent auf 6,9 Prozent. Die aufsichtsrechtlichen Solva-Anforderungen von 1.226,3Mio.Euro sind zu 160,9 Prozent bedeckt. Aus dem schon erwähnten gestiegenen Überschuss von 212,8 Mio. Euro wurden 161,6 Mio.Euro in die Verlustrücklage eingestellt, 50 Mio. Euro zur Dotierung der RfB verwendet und 1,2 Mio.Euro als Direktgutschriften ausgeschüttet. Die RfB wurde damit erstmal seit 2009 wieder dotiert.

Beitragseinnahmen erwartungsgemäß deutlich geringer als im Vorjahr

Die Beitragseinnahmen lagen 2019 mit 733,3 (1.193,1) Mio. Euro im Rahmen der Erwartungen des BVV. In diesem Betrag sind die von der BVV U-Kasse gezahlten Rückdeckungsbeiträge in Höhe von 404,4 Mio. Euro sowie die Einmalbeiträge des BVV Pensionsfonds aus den rückgedeckten Pensionsplänen von 80,5 Mio. Euro enthalten. Der Rückgang der Beitragseinnahmen resultiere aus einem Sondereffekt des Vorjahres und beschränke sich auf das strukturell volatile Einmalbeitragsgeschäft im Rahmen der Auslagerung von Pensionsverpflichtungen, so der BVV. Denn: Hier profitierte man 2018 von „einem großvolumigen Vertragsabschluss“, wie man heute in Erinnerung rief – gemeint ist die SEB, die damals gute 400 Millionen Euro DBO ausgelagert hatte.

Bitte nicht beschädigen oder ausschließen

Zu verschiedenen politischen Entwicklungen in der bAV äußert sich der BVV auch, meist zurückhaltend zustimmend. Wenig überraschend sticht der derzeit in der Umsetzung befindliche Einbezug von PK-Zusagen in die PSV-Pflicht hervor. So heißt es im Jahresbericht:

„Hintergrund der geplanten gesetzlichen Regelung sind Leistungskürzungen vereinzelter kleinerer Pensionskassen, infolgedessen kleinere AG ihrer Einstandspflicht nicht nachkommen konnten. Es ist nicht nachvollziehbar, dass die Situation dieser PK maßgebend für alle anderen regulierten PK sein soll und ein weiteres Beispiel dafür, dass unser Kerngeschäft über das herausfordernde Zinsumfeld hinaus, zunehmend durch regulatorische Bürden beeinträchtigt wird.“

Auch wenn man zur Kenntnis nimmt, dass das BMAS offenbar „eine für alle Beteiligten tragfähige Lösung zu entwickeln“ beabsichtige, mahnt man weiter:

„Ziel muss es sein, mit dem gesetzgeberischen Vorhaben nicht einen etablierten und nachhaltigen Durchführungsweg der bAV zu beschädigen oder gar von einzelnen Geschäftsfeldern auszuschließen.“

Zu Überlegungen der BaFin, für regulierte Pensionskassen künftig nur noch Tarife mit höchstens 0,25% (!) Rechnungszins zu genehmigen und höherverzinsliche wie solche mit 0,5% wenn überhaupt nur noch befristet zu akzeptieren, äußerte sich der BVV nicht.

Ausblick nicht ohne Stirnrunzeln: „Fallhöhe“

Und wie geht es nun weiter? Da ist zunächst ein geplanter Ausbau des Leistungsspektrums: Durch Beschluss der Mitgliederversammlungen wird der BVV dieses erweitern und seinen rund 800 Mitglieds- und Trägerunternehmen ermöglichen, Rückdeckungsversicherungen, auch zur Finanzierung von Direktzusagen und von Zusagen von Versorgungseinrichtungen außerhalb des BVV-Verbundes abschließen zu können.

Und die Lage an sich? Die Zeiten werden im Zuge der Corona-Krise nicht einfacher, weiß man auch am Berliner Kurfürstendamm. So heißt es im Jahresbericht zu den Märkten:

„Politische Risiken sind weiterhin präsent. Zudem weisen viele Assetklassen inzwischen hohe Bewertungen auf, was im Krisenfall in einer entsprechenden Fallhöhe resultieren würde. Insofern rechnen wir nicht mit einer ungebremsten Fortsetzung der Hausse in der Breite der Assetklassen, sondern erwarten vielmehr eine differenzierte Entwicklung, eine erhöhte Volatilität und in Summe eine niedrigere Performance als in 2019.“

Nicht nur, dass die Zinsen wohl nicht steigen werden:

„Zu befürchten ist, dass mit der Verfestigung der Niedrig- und Negativzinsen der Gewöhnungseffekt ebenso zunimmt wie Ausweichreaktionen der Marktteilnehmer und damit die Wahrscheinlichkeit einer signifikanten Trendwende weiter abnimmt.“

Das Fazit am Kurfürstendamm (das für alle Pensionsinvestoren wohl gleichermaßen gilt):

„Das Umfeld bleibt für Kapitalanleger weiterhin extrem herausfordernd.“

Der Jahresbericht 2019 des BVV findet sich hier.