Eine aktuelle Studie hat Pensionsrisiken identifiziert, extrahiert und die Korrelation auf Aktienkurse sowie Fremd- und Eigenkapitalkosten untersucht. Angesichts der Größenordnungen und der Volatilität von Pensionslasten sollten CFOs aufhorchen.

Welche Auswirkungen haben Pensionsrisiken der DAX30- und MDAX-Unternehmen auf den Kapitalmarkt? Dieser Frage ist Insight Investment mit einer umfassenden Studie, durchgeführt von der Frankfurt School of Finance & Management, aktuell nachgegangen.

Ein Hauptergebnis des erstmalig durchgeführten Insight Investment Pension Monitors: hohe Pensionsrisiken können einen negativen Einfluss auf die Aktienkursentwicklung haben. Denn, so der Monitor: Vergleiche man die „Top 50%“-Unternehmen (geringste Pensionsrisiken) mit den „Bottom 50%“-Unternehmen (höchste Pensionsrisiken), erziele die Top-Gruppe eine Überrendite bei der Aktienkursentwicklung von 5,2% p.a., was einem jährlichen relativen Mehrwert für Aktionäre in Höhe von 80 Mrd. Euro entspricht.

Weiterhin wurde in der Studie untersucht, inwieweit Pensionsrisiken einen Einfluss auf die Refinanzierungskosten von Unternehmen haben. Hier ergab die Analyse, dass niedrige Pensionsrisiken mit niedrigeren Fremdkapitalkosten verbunden seien. Bei einem Vergleich der beiden Gruppen bedeutete dies in der Praxis, dass Unternehmen mit hohen Pensionsrisiken kumuliert 1 Mrd. Euro Mehrzinskosten p.a. (Basis 1.000 Mrd. Euro Fremdkapital) verzeichneten – entsprechend 0,1 Prozent bzw. 10 Basispunkte. Absolut ist das ein niedriger Wert, relativ zu dem gegenwärtigen Zinsniveau aber spürbar. Gravierender zeigt sich der Kostenunterschied beim Eigenkapital. Hier seien es 15 Mrd. Euro Mehrkosten p.a., so der Monitor.

Weitere Aspekte der Studie waren eine sektorspezifische Betrachtung von 16 Risikokennzahlen für Pensionsrisiken, die zum Teil deutliche Unterschiede zwischen den neun Kernbranchen zeigte, sowie eine Cashflow-Analyse der Pensionszahlungen relativ zu den Umsatzerlösen der betrachteten Unternehmen.

Als Pensionsrisiken identifiziert die Studie bspw. Faktoren wie Funding Level, Discount Rates, Duration und Hedge Ratio sowie Quotienten wie DBL / Market-Cap, DBL / Non-current-Liabilities, EBIT / (Service Cost + Interest Cost – Pension Paid) und mehr…

Der Abschied von Asset only

„Die Ergebnisse lassen den Rückschluss zu, dass der Kapitalmarkt Pensionsrisiken zumindest teilweise bewertet. Unternehmen mit niedrigen Pensionsrisiken hatten eine höhere Bewertung und niedrigere Refinanzierungskosten“, kommentiert Wolfgang Murmann, Head of Solutions Germany bei Insight Investment und verantwortlich für die Studie. „Wir beobachten in der Praxis, dass sich Unternehmen seit einigen Jahren zunehmend von Asset-only-Kapitalanlagestrategien verabschieden und sich verstärkt verpflichtungsorientierten Asset- und Risikomanagementkonzepten für die Verwaltung ihrer Pensionsvermögen zuwenden“, so Murmann weiter.

Einzelheiten

Um den Pensionsrisiken eine Struktur zu geben, wurden die erwähnten 16 Risikokennzahlen in drei Kategorien unterteilt (wovon nur die letzte Kategorie einem direkten Einfluss des Unternehmens zugänglich sein dürfte):

-

Pensionsrisiken auf der Passivseite der Pensionsbilanz.

-

Pensionsrisiken aufgrund der Demografie und Zinsmarkt (versicherungsmathematische Annahmen).

-

Pensionsrisiken auf der Aktivseite der Pensionsbilanz.

Zur Jahresmitte eines jeden Jahres im Untersuchungszeitraum wurden auf Basis der betrachteten Risikokennzahlen zwei Portfolios mit jeweils 40 Unternehmen gebildet, und zwar diejenigen Unternehmen mit dem geringsten („Top 50%“) bzw. höchsten Pensionsrisiko („Bottom 50%“). Anschließend wurde die Aktienkursentwicklung dieser beiden Portfolios ermittelt:

Quelle: Insight Investment. Grafik zur Volldarstellung anklicken.

Quelle: Insight Investment. Grafik zur Volldarstellung anklicken.

Wie erwähnt erzielte die Top-Gruppe eine Überrendite bei der Aktienkursentwicklung von 5,2% p.a. (s. auch o.).

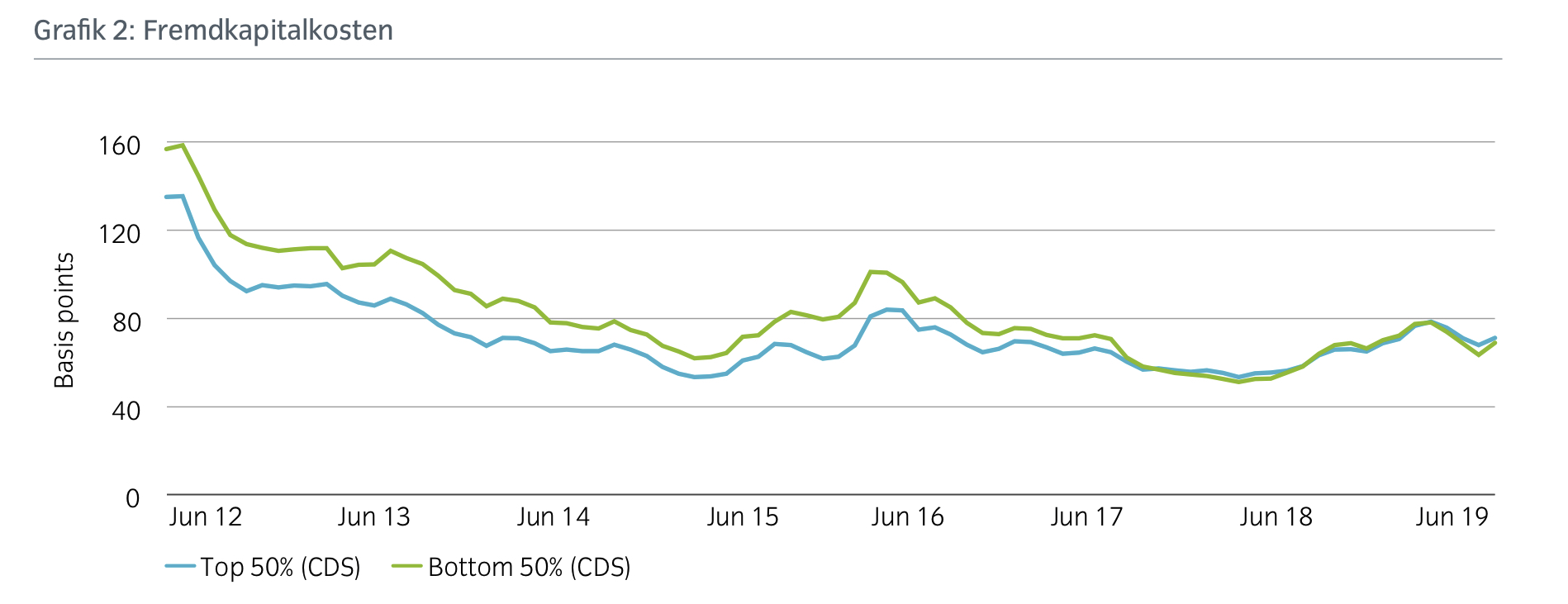

In dem Untersuchungszeitraum lagen die emittentenspezifischen Fremdkapitalkosten, gemessen am jeweiligen Credit Default Swap (CDS), der 40 Unternehmen mit niedrigeren Pensionsrisiken mit durchschnittlich 60 Basispunkten um 10 Basispunkte unter den Fremdkapitalkosten der 40 Unternehmen mit höheren Pensionsrisiken (s. auch o.), relativ sind das immerhin 14%:

Quelle: Insight Investment. Grafik zur Volldarstellung anklicken.

Quelle: Insight Investment. Grafik zur Volldarstellung anklicken.

Noch gravierender zeichnet sich der Kostenunterschied bei dem Eigenkapital ab, gemessen anhand des CAPM-Beta:

Quelle: Insight Investment. Grafik zur Volldarstellung anklicken.

Das CAPM-Beta der 40 Unternehmen mit höheren Pensionsrisiken liegt mit einem Wert von durchschnittlich 1 um 0,3 Punkte über dem Vergleichswert der 40 Unternehmen mit geringeren Pensionsrisiken. Bei einem Eigenkapital in Höhe von insgesamt 1 Billion Euro bedeute dies Mehrkosten in Höhe von 15 Mrd. Euro pro Jahr (s. auch o.).

Quelle: Insight Investment. Grafik zur Volldarstellung anklicken.

Quelle: Insight Investment. Grafik zur Volldarstellung anklicken.

Allerdings fragt sich, wie stark all diese gemessen Effekte in Zeiten der ungehemmten Notenbank-Geldflut überhaupt sind. Dies zeigen auch die Grafiken 2 und 3. Die Studie formuliert das so:

„Zu beobachten war auch, dass sowohl die Fremd-, als auch die Eigenkapitalkosten der Unternehmen der „Top 50%“ und der „Bottom 50%“ Portfolios seit 2016 konvergierten. Dieser Effekt kann mit der EZB-Geldpolitik erklärt werden, deren (inoffizielles) Ziel es ist, durch eine Reduktion der Prämien für Risiko, der sogenannte ‚risk-channel of monetary policy‘, die wirtschaftliche Aktivität anzukurbeln, um letztendlich dem (offiziellen) Ziel, einer Inflation von rund 2% pro Jahr näher zu kommen.“

Weitere Einzelheiten der Studie finden sich hier.

Fazit von LEITERbAV

Offenbar können – auch in Zeiten des extremen Niedrigzinses – gut gemanagte Pensionsrisiken die Refinanzierungskosten von Unternehmen (noch) weiter verringern (um zu wissen, wie stark die Korrelation der Pensionsrisiken in der großen Vielfalt der für Refinanzierungskosten eines Unternehmens relevanten Parameter exakt ist, müsste man in die Tiefe der Studie gehen, was die Redaktion derzeit nicht zu leisten vermag).

Ohnehin gilt über Refinanzierungskosten hinaus, das es grundsätzlich klug ist, Pensionsrisiken adäquat zu managen. Dabei gibt es mit Blick auf das Für und Wider von Outside Funding und off balance in der wechselwirksamen Gemengelage des deutschen Pensionswesens aus DBO, Planvermögen, Funding Ratio, Diskontsatz, Assumptions, Return on Plan Assets, OCI, unsteten Märkten, zinslosem Risiko anstelle von risikolosem Zins, IAS 19, 253 HGB, 6a EStG, PSV und monatlichen Bezugsgrößen sowie schließlich der Möglichkeit von Rentenzahlungen aus dem Cashflow kein klares Ja und Nein (auch wenn man das zuweilen wie beispielsweise hier und hier in der Zeitung lesen kann)

Einerseits hat das Vorhandensein von Plan Assets und der Return darauf sowie einer hohen Funding Ratio zumindest ceteris paribus nichts mit einer geringeren Insolvenzsicherheit des Unternehmens, nichts mit der Höhe der Rente und nur wenig mit deren Sicherheit zu tun.

Andererseits kann es für Cashflow- und Liquiditäts-starke Unternehmen durchaus interessant sein, nicht auf zu viel Cash zu sitzen. Denn hohe Barmittel machen sinnlich: Erstens ziehen sie durchsetzungsstarke Aktionäre an, die man sich als langfristig denkender Vorstand nicht immer wünscht – und dann sind die schönen Barmittel, mit denen man die Betriebsrenten hätte ausfinanzieren können, mir nichts dir nichts irgendwelchen Ausschüttungen an Hedgefonds zum Opfer gefallen und sind strategisch nicht mehr verfügbar – während die DBO weiter steht wie eine Wand. Zweitens können zu hohe Barmittel in Politik und Öffentlichkeit den Eindruck des Raffkes entstehen lassen. Dies kann Banken betreffen, aber das galt beispielsweise sehr deutlich für Versorger in den für sie goldenen Zeiten vor der Energiewende, als Strompreise, Cashflow und Unmut der Verbraucher zuweilen im Gleichschritt zu steigen schienen (diese Zeiten der Versorger sind aber offenkundig Geschichte). Und bevor man die Politik sinnlich macht, dann doch lieber funden.

Drittens schließlich ist für jedes halbwegs gut geratete Unternehmen die Fremdkapitalaufnahme zur Dotierung seiner Versorgungswerke in diesen Jahren zu lächerlich günstigen Konditionen günstig wie nie – und führt zumindest der Insight-Studie zufolge dann zu noch günstigeren Konditionen. Nie also war es so leicht, seine DBO off balance zu bringen.

Doch bedeutet ein Funding dann immer auch die Herausforderung, die Mittel in nicht einfachen Märkten anzulegen. Wenn dies jedoch gelingt, gelingt es auch – wichtig zum Beispiel für die eigenkapitalschwachen Banken – die Schwankungen der Passivseite und deren tendenzielle Explosion infolge des Niedrigzinses mittels einer LDI-Strategie fern vom eigenen OCI bzw. GuV zu halten – ein Effekt, den wohl jeder CFO zu schätzen weiss, erst recht in Zeiten, in denen sich über IAS 19 und 253 HGB die Pensionslasten ständig weiter aufbäumen, ohne dass sich an den in der Zukunft zu zahlenden Renten irgendetwas geändert hätte. Die Problematik betrifft besonders Unternehmen, die mit schrumpfenden Versorgungswerken und dort mit negativem Cashflow konfrontiert sind, beispielsweise weil sie im Zuge der Digitalisierung Belegschaft abbauen oder weil sie mit geschlossenen DC-Systemen operieren.

Der alte, allseits vielzitierte Satz, dass es auf den Einzelfall ankommt – in der Frage des Outside Fundings hat er seine ganz besondere Berechtigung.