Während zehnjährige Bundesanleihen erstmals in ihrer Geschichte negative Renditen haben, drängen immer mehr Investoren in deutsche Gewerbeimmobilien. Diese bieten zwar im Vergleich zum Vorjahr ebenfalls weniger Ertrag, doch spürbar mehr als Anleihen mit etwa vergleichbarem Risiko. LbAV-Autor Ulrich Lohrer berichtet.

Nicht nur Kleinanleger und Großinvestoren, sondern auch staatliche Akteure wollen sich zunehmend an Gewerbeimmobilien beteiligen. Nach der „Invesco Global Sovereign Asset Management Study 2016“, einer Umfrage unter führenden Staatsfonds mit einem Anlagevolumen von insgesamt mehr als sieben Billionen US-Dollar, planen diese, ihre Anteile in Immobilien zu Lasten ihrer Anteile in Private Equity und Infrastrukturanlagen zu erhöhen.

Hierzulande besonders gefragt sind die als relativ schwankungsarm geltenden Gewerbeimmobilien der wichtigsten deutschen Metropolen. Auch Kleinanleger drängen offenbar verstärkt in diese Anlageklasse: Weil Offene Immobilienfonds nicht ausreichend Objekte zum Kauf finden, hat nach den drei großen offenen Fonds von Union Investment jüngst auch der Offene Immobilienfonds der Deutschen Bank, der Grundbesitz Europa, die Ausgabe von Fondsanteilen aufgrund zu hohem Kassenanteil gestoppt.

Kapitalzuflüsse drücken Renditen

Der Kapitalzufluss in die als sicher geltenden Immobilien in bester Lage hat deren Renditen seit 2014 spürbar gedrückt. Auch haben sich die unterschiedlichen Renditen von Objekten mit verschiedenen Nutzungsarten etwas angenähert. Es gibt aber je nach Marktgröße, dem Ausstiegs- und Vermietungsrisiko für Anleger interessante Unterschiede.

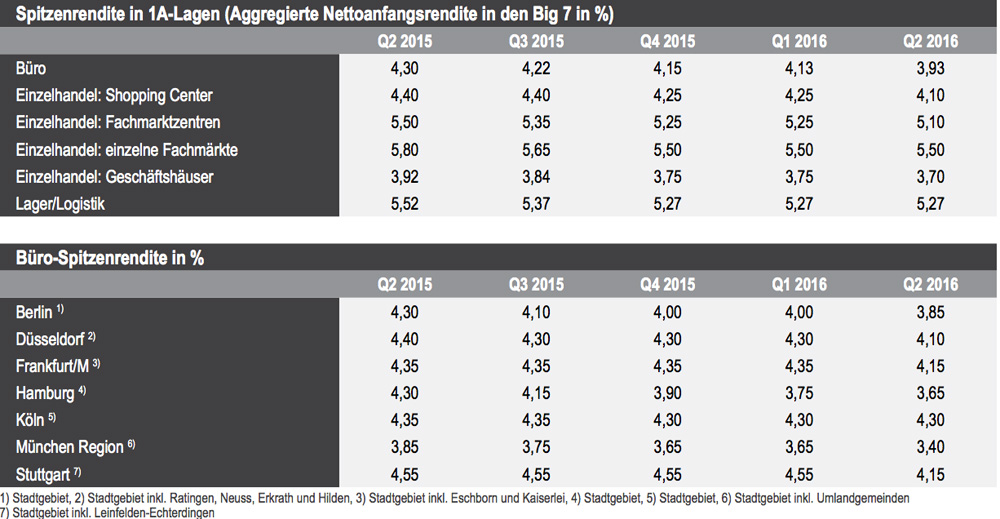

Aufgrund der Marktgröße und der damit verbundenen besseren Chancen der Vermietbarkeit und vor allem des Wiederverkaufs präferieren große und sicherheitsorientierte Investoren in Deutschland die als Top-7 bezeichneten Standorte. Dies sind (laut Investmentüberblick des Immobiliendienstleisters JLL) nach dem Transaktionsvolumen im ersten Halbjahr 2016 geordnet die deutschen Großstädte Hamburg, München, Berlin, Frankfurt am Main, Düsseldorf, sowie Stuttgart und Köln.

Im Vergleich zum Vorjahr sanken die Spitzenrenditen nochmals deutlich, also die anfängliche Vertragsmiete pro Jahr (abzüglich nicht umlegbarer Bewirtschaftungskosten) bezogen auf den Kaufpreis inklusive Erwerbsnebenkosten erstklassiger Büroimmobilien im obersten Preissegment.

Multiplikator > 25

Im Durchschnitt ergibt sich im ersten Halbjahr 2016 laut JLL eine Spitzenrendite aus allen Top-7-Standorten von 3,93 Prozent. Sie liegt damit 0,37 Prozentpunkte unter der Durchschnitts-Spitzenrendite des ersten Jahreshälfte 2015. Im Schnitt müssen Anleger also für die besten Büroobjekte etwas mehr als das 25-fache der Nettokaltmiete zahlen.

Unter vier Prozent liegt die Spitzenrendite mittlerweile mit 3,40 Prozent in München (Vorjahr: 3,85 Prozent), mit 3,65 Prozent in Hamburg (4,2 Prozent) und mit 3,85 Prozent auch in Berlin (4,3 Prozent).

Tabelle: Entwicklung der Spitzenrenditen in 1A-Lagen in den Top-7-Standorten.

Grafik zur Volldarstellung anklicken.

Eine bessere Rendite gibt es nur in den Großstädten mit höherem Leerstand wie Frankfurt am Main mit 4,15 Prozent (Vorjahr: 4,35 Prozent) oder deutlich geringerem Transaktionsvolumen wie Düsseldorf mit 4,1 Prozent (4,4 Prozent), Stuttgart mit 4,15 Prozent (4,55 Prozent) und Köln mit 4,3 Prozent (4,35 Prozent).

Begehrte, aber renditearme Geschäftshäuser

Auch bei Einzelhandels-Immobilien sind die Renditen trotz höherer Konsumausgaben der Deutschen und höheren Mieten in allen Kategorien gesunken. Den besten Return bezogen auf das eingesetzte Kapital bringen traditionell einzelne Fachmärkte. Die Spitzenrenditen liegen laut JLL im Durchschnitt der Top-7-Standorte aktuell bei 5,5 Prozent (Vorjahr 5,9 Prozent). Ebenfalls attraktive Spitzenrenditen bieten Fachmarktzentren in den Top-7-Standorten mit durchschnittlich 5,25 Prozent (5,5 Prozent). Ein Prozentpunkt weniger ist mit 4,25 Prozent Durchschnitts-Spitzenrendite (4,5 Prozent) bei Shoppingcentern zu verzeichnen.

Aufgrund der in der Regel niedrigen Investitionssumme pro Objekt und ihrer oft zentralen Lage sind Geschäftshäuser auch unter vermögenden Privatanlegern und Family Offices sehr begehrt. Deshalb bieten sie unter den Einzelhandelsimmobilien traditionell die geringste Nettoanfangsrendite. Aktuell betragen die Spitzenrenditen im Durchschnitt gerade mal 3,7 Prozent (3,92 Prozent). Allerdings gibt es auch bei den Geschäftshäusern in 1a-Lage je nach Stadt Unterschiede. Laut Colliers International bietet München nur noch eine Magerrendite von drei Prozent. In Düsseldorf und Köln liegen die Spitzenrenditen mit 4,1 beziehungsweise 4,2 Prozent deutlich darüber.

Renditedruck auch bei Logistikimmobilien

Mit am stärksten fielen jedoch die Renditen für Logistikimmobilien, die lange Zeit den höchsten Ertrag gebracht hatten. Lagen die Spitzenrenditen vor 2015 oft noch über sieben Prozent, so bringen sie im Schnitt der Top-Standorte nun etwas über fünf Prozent. Allerdings befinden sich viele Logistikzentren nicht an den zentralen Top-Standorten, sondern eher im Außenbereich der Städte an Standorten mit guter Verkehrsanbindung wie Flughäfen oder Autobahnkreuzen. Laut Colliers International lag die Spitzenrendite im ersten Quartal 2016 in Düsseldorf bei 5,9 Prozent. In Frankfurt und Stuttgart sind die Spitzenrenditen auf 5,8 Prozent gesunken. Die niedrigste Brutto-Spitzenrendite mit 5,4 Prozent wurde am Ende des ersten Quartals in München erreicht. Aktuell ist die Nachfrage so stark, dass auf dem Markt Kaufpreise für Top-Produkte bis zum 19-fachen keine Seltenheit mehr sind.

Hotelimmobilien für wenige Investoren

Offene Immobilienfonds und AIF-Immobilienspezialfonds zählten in diesem Jahr bislang zu den aktivsten Käufern von Hotelimmobilien, darunter vorwiegend solche in der 4-Sterne-Kategorie. Die Spitzenrenditen lagen im ersten Quartal 2016 je nach Großstadt zwischen 4,7 Prozent (Köln) und 3,9 Prozent (München).

Doch nicht nur die Renditen und Risiken der Objekte, sondern auch das verfügbare Angebot bestimmt, welche Immobilien die Eigentümer wechseln.

Im ersten Halbjahr 2016 waren Büroimmobilien unter den Investoren die beliebteste Anlageklasse. Laut JLL entfielen in diesem Zeitraum rund 42 Prozent auf Büroimmobilien, gefolgt vom Einzelhandel mit 23 Prozent. Die verbleibenden Anteile verteilen sich auf Hotelimmobilien mit fast zwölf Prozent, auf Lager-/Logistikimmobilien mit gut zehn Prozent, gemischt genutzte Immobilien (fünf Prozent), sowie Andere Immobilienklassen und Entwicklungsgrundstücke, die zusammen auf etwa sieben Prozent des Volumens kommen.