Die gegenwärtigen Diskussionen um neue gesetzgeberische Weiterentwicklungen der bAV sollten nicht übersehen lassen, welche personalpolitischen Möglichkeiten sich den Unternehmen heute schon bieten. Das gilt auch außerhalb der fünf klassischen Durchführungswege, etwa für Zeitwertkonten. Christof Quiring erläutert, was Unternehmen speziell bei der Kapitalanlage beachten sollten.

Fidelity

Die jüngst eingeführte abschlagsfreie Rente mit 63 erweist sich als attraktiv – vielleicht als attraktiver, als die Bundesregierung erwartet hat. Jüngst berichtete die Frankfurter Allgemeine, dass bereits 100.000 Menschen die Regelung in Anspruch genommen haben – mit entsprechenden Folgen für die Wirtschaft, Stichwort Fachkräftemangel.

Für künftige Generationen wird es diesen schnellen Ruhestand nicht mehr geben. Die Rente mit 67 ist für die Jahrgänge ab 1964 etabliert, und erste Stimmen, das Renteneintrittsalter noch weiter zu erhöhen, sind bereits vernehmbar. Doch besonders für Unternehmen, deren Mitarbeiter schweren körperlichen Belastungen ausgesetzt sind, wirft dies Fragen auf. Mit Zeitwertkonten (ZWK) gibt es für Arbeitgeber und Arbeitnehmer die Möglichkeit, unter anderem den Eintritt in den Ruhestand flexibel und bedarfsgerecht zu gestalten.

Finanzierung und Kapitalanlage von ZWK

Seit Volkswagen in den 90er-Jahren das erste Zeitwertkonto eingeführt hat, bieten inzwischen viele Großunternehmen diese Modelle im Rahmen einer demografieorientierten Personalpolitik an. Grundprinzip ist es dabei, Arbeitszeit in Geld zu wandeln, um später bei Bedarf wieder eben dieses Geld in die dann benötigte Freizeit zu wandeln.

Daher stellen die Finanzierung und Umsetzung der Kapitalanlage zentrale Punkte für jeden Arbeitgeber dar, der ZWK nutzen will. Hier gilt es, die Interessen des Arbeitgebers – keine Inanspruchnahme aus der Garantieverpflichtung und möglichst keine Bilanzberührung – mit dem Interesse des Arbeitnehmers an einer attraktiven Rendite in Einklang zu bringen. Die wichtigsten Grundsätze für die Kapitalanlage von Wertkontenguthaben sind die Werterhaltungsgarantie sowie die qualitativen und quantitativen Anlagevorschriften. Im Einzelnen:

Werterhaltungsgarantie: Der Arbeitgeber garantiert mindestens die Summe der angelegten Beiträge zum Zeitpunkt der voraussichtlichen Inanspruchnahme des Wertguthabens abzüglich der Kosten der Kapitalanlage. Auch die Arbeitgeberbeiträge zur Sozialversicherung sind garantiert. Die Garantie ist nicht relevant im Störfall, zum Beispiel bei Übertragung auf einen Folgearbeitgeber oder auf die Deutsche Rentenversicherung Bund.

Qualitative Anlagevorschriften: Wertguthaben sind so anzulegen, dass ein Verlust ausgeschlossen erscheint, ein angemessener Ertrag erzielt wird und ausreichend Liquidität gewährleistet ist. Für die Kapitalanlage von Wertguthaben gelten entsprechend die Vorschriften der Paragrafen 80 bis 86 SGB IV, die auch für die Sozialversicherungsträger gelten.

Quantitative Anlagevorschriften: Die Anlage in Aktien oder Aktienfonds darf 20 Prozent des Wertguthabens nicht überschreiten, es sei denn, ein zugrundeliegender Tarifvertrag sieht eine höhere Quote vor, oder die Entnahmemöglichkeit wird auf eine ruhestandsnahe Verwendung beschränkt. Die Quote gilt zum Zeitpunkt der Anlage. Eine höhere Quote des Anlagebestandes durch eine höhere Wertentwicklung des Aktienanteils wirkt sich also nicht aus. Als Wertuntergrenze müssen gemäß Paragraf 7 e (6) SGB IV zu jedem Zeitpunkt mindestens 70 Prozent der angelegten Beiträge als Wertguthaben vorhanden sein.

In der betrieblichen Praxis finden sich heute als Anlageformen Banksparpläne, Versicherungsprodukte, Festzinsmodelle (per Innenfinanzierung mit Bürgschaft oder per externer Rückdeckung) und vor allem Investmentfonds beziehungsweise Portfoliokonzepte. Bei den Investmentfonds ist zu unterscheiden zwischen solchen ohne und solchen mit expliziter Garantie.

Investmentfonds ohne explizite Garantie

Bei Investmentfonds ohne explizite Garantie fallen keine unmittelbaren Garantiekosten an, die die Rendite des Arbeitnehmers direkt schmälern, da der Arbeitgeber das Garantierisiko selbst trägt. Entsprechend finden sich hier als mögliche Formen Geldmarktfonds, Renten- und Mischfonds sowie Wertsicherungsfonds. Letztere streben die Sicherung einer definierten Fondspreisuntergrenze an, zum Beispiel 95 Prozent eines erreichten Höchststands. Auch bei den Investmentfonds ohne explizite Garantie gelten grundsätzlich die Vorschriften des Paragrafen 7 d SGB IV. Je nach arbeitsrechtlicher Gestaltung greift die tarifliche Öffnungsklausel. Des Weiteren gilt die Vorgabe der Wertuntergrenze. Laut dieser müssen zu jedem Zeitpunkt mindestens 70 Prozent der angelegten Beiträge als Wertguthaben vorhanden sein.

Im Folgenden ein Beispiel für eine statische Anlagestrategie für Wertguthaben. Das Investment erfolgt in Staatsanleihen und Unternehmensanleihen von Emittenten mit mittlerer bis höchster Bonität (Investment Grade) sowie in globale Aktien. Die strategische Vermögenszusammensetzung besteht hier aus:

– 40 Prozent EUR Staatsanleihen Eurozone (Index: Markit iBoxx EUR Sovereigns).

– 40 Prozent EUR Unternehmensanleihen Eurozone (Index: Markit iBoxx EUR Corporates).

– 20 Prozent Globale Aktien (Index: MSCI World 100% Hdg EUR).

Das Investment sieht dabei ein jährliches Rebalancing vor und enthält keine Werterhaltungsgarantie.

Die historische Wertentwicklung dieser statischen Anlagestrategie stellt sich folgendermaßen dar:

Quelle: Morningstar, 31.05.2015. Alle Angaben in Prozent. Auflegung des Fonds: 01.06.2005.

Zur Vollansicht anklicken.

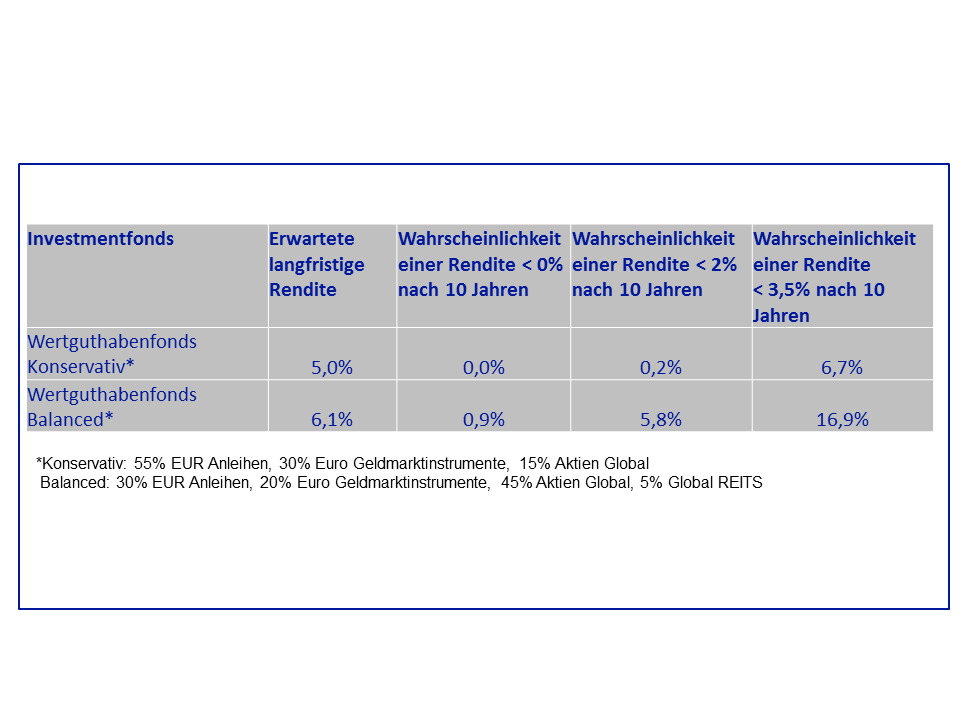

Wie sich verschiedene Anlagestrategien auf das Risiko des Arbeitgebers auswirken können, zeigt folgendes Beispiel. Im Fall der konservativen Anlagestrategie werden 15 Prozent des Wertguthabens in globale Aktien angelegt, im Fall der Anlagestrategie „Balanced“ sind es 45 Prozent.

Quelle: Schematische Darstellung nach Fidelity.

Zur Vollansicht anklicken.

Die Erkenntnisse aus diesen Berechnungen lauten:

1. Das Garantierisiko beim Wertguthabenfonds Konservativ ist sehr niedrig.

2. Das Wertguthabenfonds Balanced ist aufgrund der höheren Volatilität nicht für alle Freistellungszwecke geeignet (zum Beispiel Sabbatical).

3. Bei reinen Vorruhestandsmodellen ist beim Wertguthabenfonds Balanced ein Ablaufmanagement sinnvoll.

Investmentfonds mit expliziter Garantie

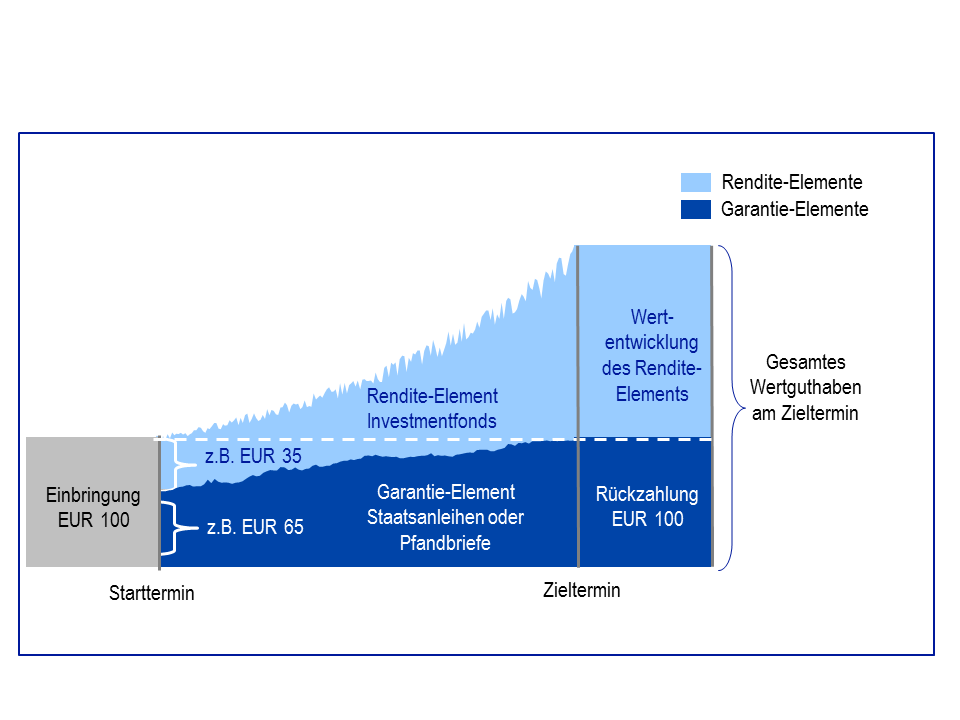

Wählt der Arbeitgeber für sein Zeitwertkontenmodell einen Investmentfonds mit expliziter Garantie, stellt sich die Situation etwas anders dar: Zunächst einmal gibt es einen Garantiestichtag, zum Beispiel in Form einer Mindestanlagedauer oder eines festen Rückzahlungsdatums. Die Garantie gibt der Produktanbieter oder ein externer Anbieter.

Bei Investmentfonds mit expliziter Garantie wird der Beitrag in ein Garantie-Element und ein Rendite-Element zerlegt. Die Höhe des Garantie-Anteils hängt dabei vom aktuellen Marktzins und von der Laufzeit ab. Ein Szenario könnte so aussehen, dass von einem Beitrag von 100 Euro auf das Garantie-Element 65 Euro entfallen, auf das Rendite-Element 35 Euro. Das Garantie-Element stellt zum Ende der Laufzeit die Werterhaltungsgarantie der ursprünglichen 100 Euro sicher (zumeist mit Staatsanleihen und Pfandbriefen oder über Zerobonds-Modelle). Die 35 Euro im Rendite-Element können entsprechend flexibler investiert werden.

Quelle: Fidelity Worldwide Investment.

Zur Vollansicht anklicken.

Fazit: Zwischen Standard und Nachholbedarf

Bei vielen Großunternehmen sind ZWK längst gelebte Praxis, bei kleinen und mittelständischen Unternehmen fristen sie dagegen häufig noch ein Nischendasein. Ähnlich wie bei der bAV scheuen viele Mittelständler den Administrationsaufwand. Natürlich muss und kann kein Personaler, Finanzverantwortlicher oder Geschäftsführer ein Experte für alle Fragen rund um Zeitwertkonten sein. Ein „Buch mit sieben Siegeln“ ist die Kapitalanlage von ZWK gleichwohl nicht. Spezialisierte Anbieter können hier Konzepte aus einer Hand anbieten; das gilt nicht nur für die Beratung und Implementierung der Kapitalanlage, sondern auch für die Administration bis zum Insolvenzschutz. Hier gilt es weiter, Aufklärungsarbeit zu leisten und ZWK stärker in Branchentarifverträgen – ähnlich wie in der Chemieindustrie – zu etablieren. Vor dem Hintergrund der demografischen Entwicklung und dem drohenden Fachkräftemangel sollten Unternehmen das Thema ZWK als Werkzeug zum flexiblen und geschickten Umgang mit HR-Ressourcen für sich nutzen.

Der Autor ist Leiter Investment- und Pensionslösungen von Fidelity International.

Von ihm beziehungsweise Fidelity International sind zwischenzeitlich bereits auf LEITERbAV erschienen:

„Die betriebliche Altersvorsorge stärken“, 29. Januar 2015

„Evolution oder Revolution?“, 12. März 2015

„Deutschland – Lust und Last der Garantien“, 20. April 2015

„Unser Land braucht mehr Volksvermögen!“, 27. Mai 2015

„An die 2. Halbzeit denken!“, 9. Juni 2015

„Die „Neue bAV“ denken. Und machen!“, 13. Juli 2015

„Raus aus der Nische“, 4. August 2015

„Zwei Ziele und die schwarze Null“, 19. April 2016

„Mehr Aktien für die bAV“, 6. Juli 2016

„Das Ende des Systemfehlers“, 18. Oktober 2016

„… und neuer Schwung für die drei Akteure“, 25. Juli 2017

„Von Strahlkraft, Verantwortung Mitleid und mehr…“, 21. Oktober 2019

Der Weg zum Ruhestand, 4. November 2019

Von 0 auf 150? Sechs Regionen auf dem Prüfstand, 28. Juli 2020

Pandemie verstärkt ESG-Fokus – bei Unternehmen und Anlegern, 8. April 2021

An einer Rentenreform führt kein Weg vorbei, 28. Juli 2021

15. Villa Mumm Konferenz am 9. September online aus Kronberg, 26. August 2021

Nachbericht – 15. Villa Mumm Konferenz:

Von seltenen Tieren, goldenen 20ern, ökonomischem Long Covid …, 1. Oktober 2021

Kontakt:

Holger Schwarze

Head of Workplace Investing Marketing

Fidelity International

Kastanienhöhe 1

61476 Kronberg im Taunus, Deutschland

Tel.: +49 6173 509 3250

Mobil: + 49 151 54428539

Email: holger.schwarze@fil.com

Advertorial mit freundlicher Unterstützung von:

Weitere Informationen unter: www.fidelity.de/bAV

Risikohinweis:

Die FIL Investment Services GmbH veröffentlicht ausschließlich produktbezogene sowie allgemeine Informationen und erteilt keine Anlageempfehlungen. Wertentwicklungen in der Vergangenheit erlauben keine Rückschlüsse auf die künftige Entwicklung. Den Chancen, die mit Anlagen in Investmentfonds verbunden sind, stehen Risiken gegenüber. So kann etwa der Wert der Fondsanteile schwanken und ist nicht garantiert. Überdies reduzieren individuelle Kosten und Gebühren die Wertentwicklung.

Eine Anlageentscheidung sollte in jedem Fall auf Grundlage der wesentlichen Anlegerinformationen, des letzten Geschäftsberichtes und – sofern nachfolgend veröffentlicht – des jüngsten Halbjahresberichtes getroffen werden. Diese Unterlagen sind die allein verbindliche Grundlage des Kaufes. Sie erhalten diese Unterlagen kostenlos bei FIL Investment Services GmbH, Postfach 200237, 60606 Frankfurt/Main oder über www.fidelity.de

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2020 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.