In dieser Rubrik lässt LEITERbAV Asset Manager Lage und Perspektive der Kapitalmärkte mit dem Fokus auf die für Pensionsinvestoren wichtigen Parameter analysieren. Heute: Im aktuellen Inflationsgeschehen sieht Florian Kuhn, Senior Portfolio Manager von QC Partners, nicht nur ein Risiko.

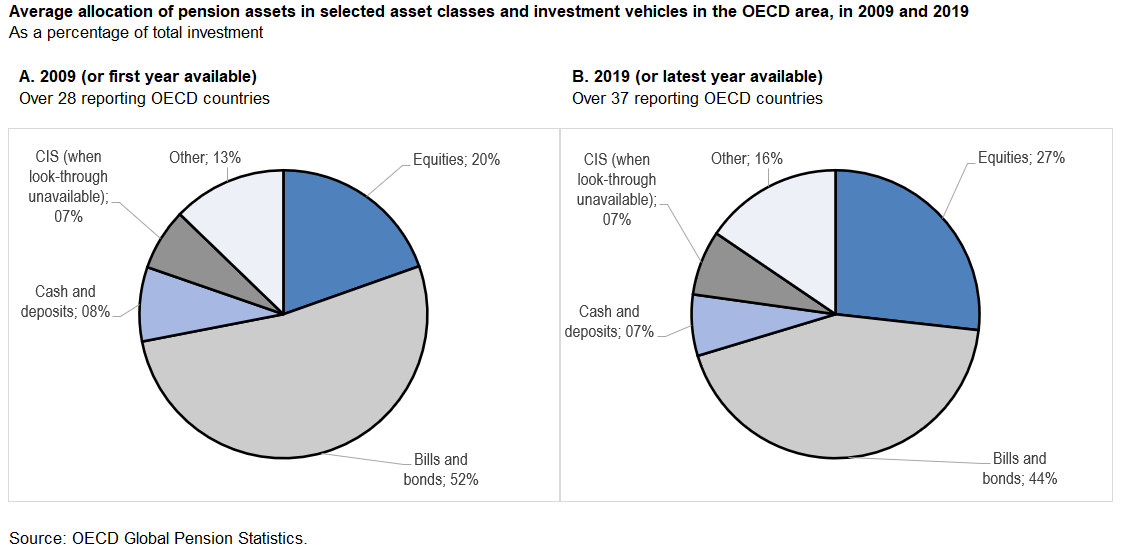

Staatsanleihen nehmen in den Portfolios deutscher und europäischer Pensionseinrichtungen traditionell einen wichtigen Platz ein. Die Niedrigzinsdekade, gepaart mit dem Druck der zu bedienenden Rentenansprüche, hat die Asset Allocation institutioneller Investoren in den vergangenen Jahren jedoch stark geprägt.

Ergebnisse aktueller Studien, etwa der OECD-Bericht „Pension Markets in Focus“, veranschaulichen die Umschichtung von klassischen Anleihen zu alternativen Anlagen und Aktien. Laut der jüngsten „European Asset Allocation Insights 2021“ der Unternehmensberatung Mercer ist dieser Trend ebenfalls zu erkennen Regulierte Investoren bauen ihre Allokation vorrangig in Alternatives aus, deutlich mehr als in Aktien.

Abb. 1: OECD Pension Statistik.

Quelle: OECD Global Pension Statistics. Grafik zur Volldarstellung anklicken.

Doch wie geht es weiter? Zeichnet sich eine Trendwende ab und Staatsanleihen werden für Pensionseinrichtungen als Anlagevehikel wieder attraktiver?

Entwicklungen am Rentenmarkt

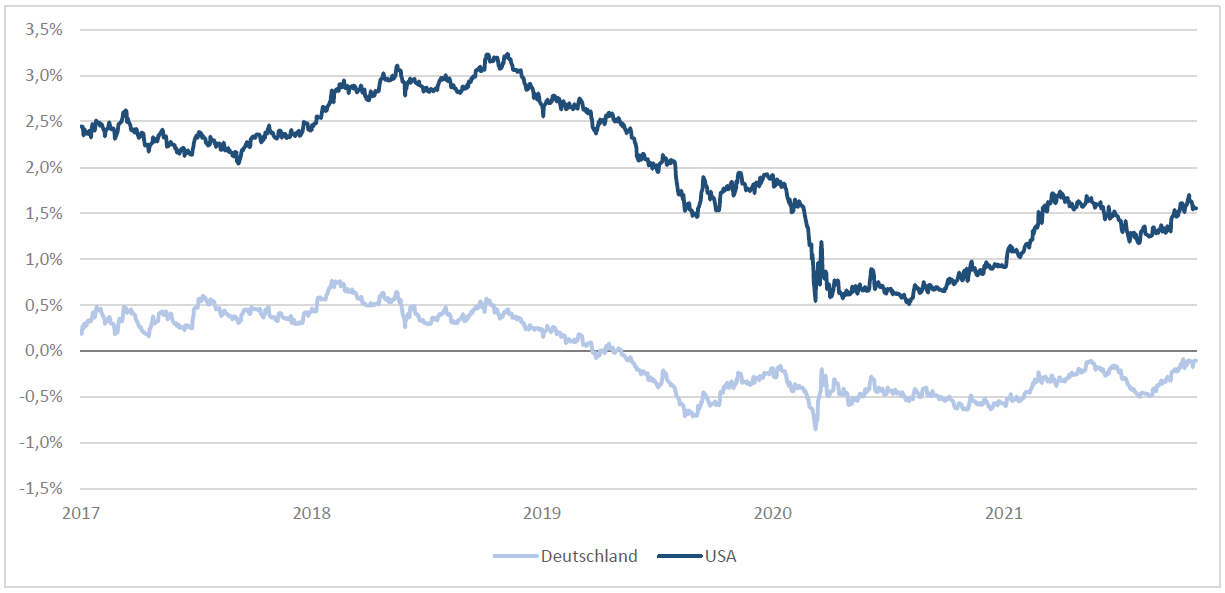

Die Renditen an den Anleihemärkten kannten sowohl in Europa als auch in den USA seit Anfang August nur eine Richtung: nach oben. Auslöser waren vornehmlich die anziehende Inflation in den Industrieländern sowie die Aussicht auf ein Ende der ultraexpansiven Geldpolitik in den USA.

„Die schwarze Null bei der nominalen Rendite ist in Reichweite gekommen.“

In den USA kletterten die Renditen 10-jähriger Papiere in den vergangenen drei Monaten ohne größere Gegenbewegung und erreichten mit Werten knapp über 1,7% beinahe ihr bisheriges Jahreshoch vom März. Seit Beginn dieses Trends stiegen die Renditen somit um circa 60 Basispunkte an. Entsprechend gab der Treasury-Future in diesem Zeitraum deutlich nach und sank von seinem Verlaufshoch vom 04. August um rund 4,8 Punkte bzw. 3,6% ab.

Dennoch befinden sich die Renditen 10-jähriger US-Staatspapiere noch immer merklich unter den Niveaus vom Vorfeld der Coronakrise.

In Deutschland stiegen die Renditen 10-jähriger Staatspapiere ebenfalls an und erreichten den höchsten Stand seit Mai 2019. Mit Werten von minus 0,07% wurde ein Anstieg von rund 45 Basispunkten seit Anfang August verzeichnet. Die schwarze Null bei der nominalen Rendite ist in Reichweite gekommen. Analog sank der Bund-Future in der Spitze um 6,8 Punkte beziehungsweise rund 3,9% ab.

Abb. 2: Zinsentwicklung in Deutschland und den USA.

Zeitraum: 1.1.2017 – 1.11.2021; Quelle: Bloomberg, eigene Darstellung. Grafik zur Volldarstellung anklicken.

Interpretation der Zinsstrukturkurven

Die Zinsstrukturkurve hat sich in den USA seit Mitte des Jahres deutlich abgeflacht. Für die Rendite am kurzen Ende sind dafür die Leitzinsen der US-Zentralbank bzw. deren künftige Entwicklung ausschlaggebend. Bei längeren Laufzeiten spielen diese dagegen nur eine untergeordnete Rolle.

„Der Rückgang seit Mitte Oktober spiegelt die Erwartung wider, die zunehmend eine höhere Wahrscheinlichkeit für einen ersten Zinsschritt der EZB bis Ende 2022 sehen.“

Seit Mitte Juni kletterten die Renditen 2-jähriger US-Papiere um knapp 30 Basispunkte in der Spitze an. Marktakteure preisen hier zunehmend die Wahrscheinlichkeit von zwei Leitzinserhöhungen seitens der Fed bis Ende 2022 ein.

In Deutschland zeigt sich für die Zinsstrukturkurve ein anderes Bild. Zwar ist die Steilheit insgesamt geringer als im Mai dieses Jahres, im Gegensatz zu den USA ist sie zwischen Mitte August und Mitte Oktober aber merklich angezogen. Die Renditen am kurzen Ende konnten nicht so stark zulegen. Der Rückgang seit Mitte Oktober spiegelt die Erwartung der Marktteilnehmer wider, die zunehmend eine höhere Wahrscheinlichkeit für einen ersten Zinsschritt seitens der EZB bis Ende 2022 sehen. Verdeutlicht wird dies in der folgenden Grafik, welche den Renditespread zwischen 2- und 30-jährigen deutschen Staatsanleihen im laufenden Jahr zeigt.

Abb. 3: Zinsstrukturkurve Deutschland.

Zeitraum: 1.1.2021 – 1.11.2021; Quelle: Bloomberg.. Grafik zur Volldarstellung anklicken.

Zeitraum: 1.1.2021 – 1.11.2021; Quelle: Bloomberg.. Grafik zur Volldarstellung anklicken.

Historisch enge Risikospreads

Werfen wir an dieser Stelle einen Blick über Deutschland hinaus und schauen auf die Entwicklung der Risikospreads zwischen 10-jährigen Bunds und anderen Ländern der Eurozone.

Abb. 4: Spreadentwicklung Euroländer-Anleihen vs. Deutsche Bundesanleihe (10J).

Zeitraum: 1.1.2016 – 1.11.2021; Quelle: Bloomberg; eigene Darstellung. Grafik zur Volldarstellung anklicken.

Hier zeigen sich über das gesamte Jahr hinweg relativ konstante beziehungsweise leicht geringere Spreads. Und das sowohl für Länder der Peripherie, als auch für die Kernländer. Zinsänderungen und -anstiege verliefen für die Euro-Länder verhältnismäßig gleichlaufend. Hier zeigt sich die Wirkung der Ankaufprogramme der EZB, von denen die angeschlagenen Länder wie Italien und Griechenland überproportional profitieren.

Die Marktinterventionen der EZB sorgen für günstige Refinanzierungskosten als auch niedrige Risikospreads der Euro-Länder. So notierte bspw. der Risikoaufschlag 10-jähriger portugiesischer Staatsanleihen zu ihren deutschen Pendants Ende Oktober im Bereich des 5-Jahrestiefs. Erst im Nachgang der EZB-Sitzung am 27. November zogen die Risikoaufschläge zu deutschen Staatsanleihen leicht an.

Höchste Inflationsrate seit 28 Jahren

Ein Hauptgrund der ansteigenden Renditen ist die seit Jahresbeginn deutlich anziehende Inflation. Die Vereinigten Staaten verzeichnen mit Teuerungsraten von 5% und mehr den höchsten Preisauftrieb seit Anfang der 90er Jahre. Besonders bemerkenswert ist der Inflationsanstieg im Energiesektor (plus 25%) sowie in der Nahrungsmittel- und Automobilbranche (Neu- und Gebrauchtwagen).

„Auch in Deutschland ist die signifikant angestiegene Inflationsrate ein Treiber der Entwicklungen am Bondmarkt.“

Zudem dürfte die Aussicht auf einen Beginn des Tapering-Prozesses seitens der Fed, dessen voraussichtlicher Start Ende dieses Jahres marktseitig weitgehend eingepreist ist, für eine weitere Verstärkung des Trends am Rentenmarkt gesorgt haben.

Auch in Deutschland ist die signifikant angestiegene Inflationsrate ein Treiber der Entwicklungen am Bondmarkt. Für Oktober lag der Anstieg im Verbraucherpreisindex auf Jahressicht bei 4,5%. Dies entspricht der höchsten Rate seit 1993. Wie in den USA waren auch hierzulande vor allem steigende Energiepreise für die Kaufkraftverluste verantwortlich. Im Vormonat September wiesen innerhalb der Eurozone nur die baltischen Staaten einen noch höheren Preisanstieg als Deutschland aus.

Abb. 5: Verbraucherpreisinflation in Deutschland und den USA.

Zeitraum: Jan 2018 – Okt 2021; Quelle: Bloomberg; eigene Darstellung. Grafik zur Volldarstellung anklicken.

Auch für die gesamte Eurozone liegt die aktuelle Inflationsrate mit 4,1% deutlich über der Zielmarke der EZB.

Temporär oder doch nicht?

Gemäß der Rhetorik der Notenbanken auf beiden Seiten des Atlantiks werden die hohen Inflationsraten weiterhin als temporäres Phänomen angesehen. Doch ist dem tatsächlich so?

Die Inflationsraten werden in den Industrieländern derzeit unisono durch anziehende Energiepreise, aber teilweise auch Lieferkettenprobleme und Nachfrageüberhänge angeschoben.

Abb. 6: Entwicklung des WTI-Ölpreises.

Zeitraum: 1.1.2020 – 1.11.2021; Quelle: Bloomberg. Grafik zur Volldarstellung anklicken.

Der WTI-Ölpreis notierte – aufgrund der prall gefüllten Lager in den USA im vergangenen Frühjahr -erstmals in der Geschichte sogar negativ. Zusammen mit der wirtschaftlichen Erholung zog er dann kräftig an auf aktuell rund 84 USD, dem höchsten Stand seit Mitte 2014.

In Deutschland sind zudem einige Sondereffekte zu erwähnen. Einerseits verzerren der Mehrwertsteueranstieg und die CO2-Abgabe die Daten technisch nach oben. Um diese kumulierten Effekte bereinigt, würde die Inflation nach Schätzungen des Statistischen Bundesamtes um bis zu einem Prozentpunkt geringer ausfallen.

Andererseits ist zu beobachten, dass das aktuelle Geschehen durch Basiseffekte aus dem Vorjahr mitbestimmt wird. Bedingt durch diese Effekte dürfte die Inflationsrate selbst ohne weitere Preissteigerungen bis zum Jahresende sogar nochmals zulegen.

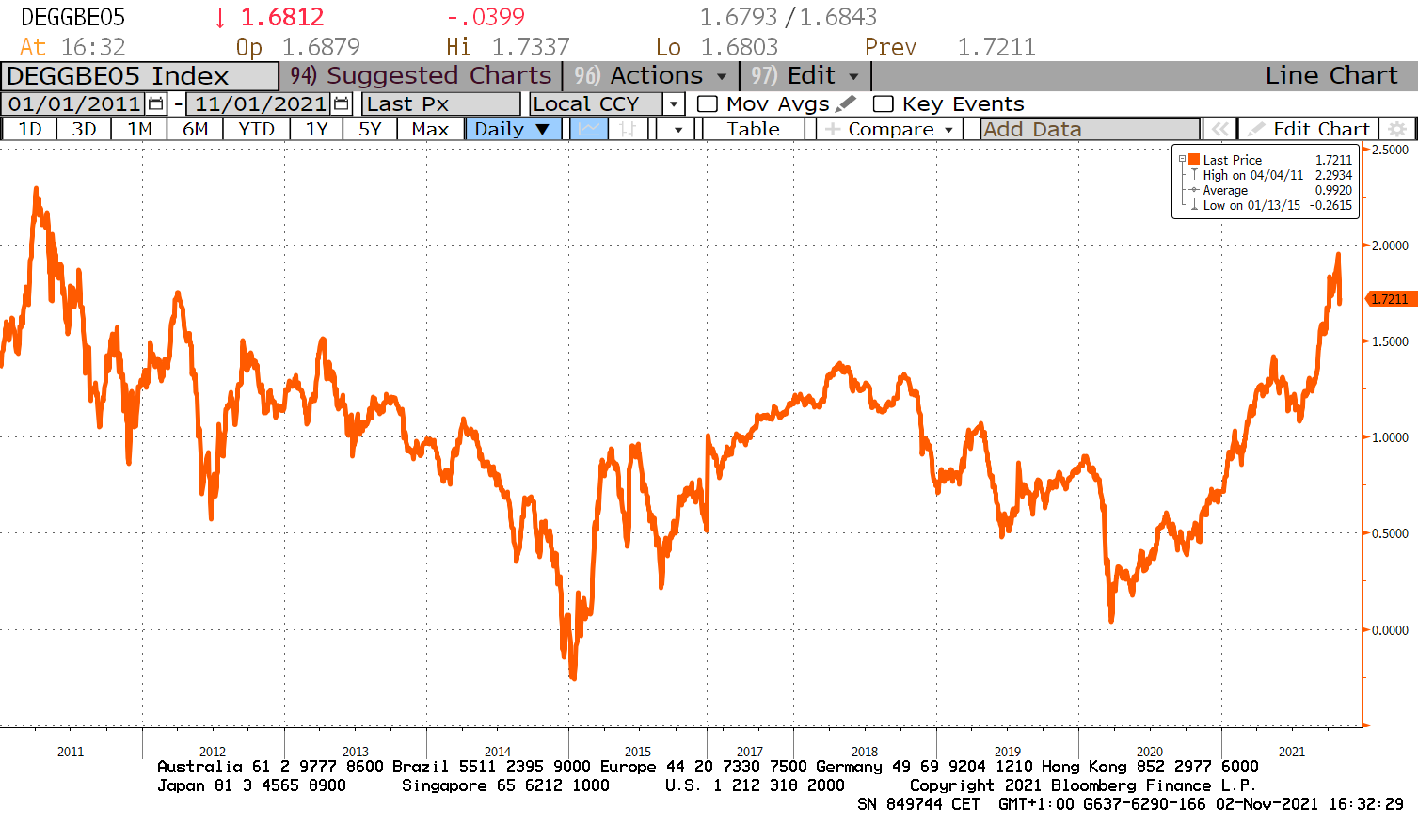

Entsprechend erreichten die 5-Jahre-Inflationserwartungen für Deutschland Ende Oktober ein neues 10-Jahreshoch. Allerdings wurde die Marke von 2% nicht übersprungen. Auch langfristig gehen die professionellen Anleger für den Euroraum von einer Inflation unter dem aktuellen Niveau aus. Der EUR 5Y5Y Swap, welcher die Inflationserwartung für den 5-Jahreszeitraum, der in fünf Jahren beginnt, berechnet, lag Ende Oktober bei 2%. Dies wäre in Linie mit dem langfristigen Ziel der EZB.

Abb. 7: 5y Breakeven-Rate; Inflationserwartung in Deutschland.

Zeitraum: 1.11.2011 – 1.11.2021; Quelle: Bloomberg. Grafik zur Volldarstellung anklicken.

Quo Vadis, Inflation?

In Deutschland und der Eurozone könnten die Inflationsraten schneller auf ein normales Niveau zurückkehren. Zum einen liegt dies an der Berechnungsmethodik der Teuerungsrate, für die der Verbraucherpreisindex des Vorjahres als Basis herangezogen wird. Wie eingangs beschrieben, kann die Inflationsrate aufgrund von Basiseffekten steigen, obwohl am aktuellen Ende gar keine Preissteigerungen mehr stattfinden. Diese Systematik führt dazu, dass sich die Teuerungsraten im Zeitablauf automatisch wieder normalisieren, sofern keine neuen Verwerfungen auftreten.

So fanden in den Monaten Juli bis September in Deutschland keine Anstiege im Gesamtindexniveau statt (vgl. nachstehende Grafik: Roter Kreis). Das Inflationsgeschehen wurde vielmehr von deflationären Tendenzen aus dem Vorjahr dominiert (schwarzer Kreis). Erst in den vorläufigen Daten für Oktober lässt sich aufgrund der weiter anziehenden Energiepreise wieder ein Anstieg im Gesamtindex verzeichnen.

Abb. 8: Verbraucherpreisindex Deutschland.

Zeitraum: Jan 2016 – Sept 2021; Quelle: Bloomberg. Grafik zur Volldarstellung anklicken.

Etwas anders gelagert ist die Situation in den USA. Hier lässt sich ein persistenter Anstieg im allgemeinen Preisniveau beobachten. Allerdings dominiert auch hier die Teuerung durch die Energiepreise.

Mit Blick auf die Eurozone zeigt sich zudem, dass, abgesehen vom Bereich Energie, die Teuerungsdynamik der weiteren Wirtschaftssektoren im Bereich des 2%-Ziels der EZB lag. Dies verdeutlicht nochmal den herausragenden Einfluss der Energiepreise auf die Inflation im vergangenen Jahr.

Abb. 9: Inflation im Euroraum nach Sektoren.

Stand: 9.2021; Quelle: Eurostat. Grafik zur Volldarstellung anklicken.

Für den Euroraum und die Industrieländer ist daher die weitere Entwicklung der Preise von Energieträgern von herausragender Bedeutung.

„In den Vereinigten Staaten ging es schon seit einiger Zeit nurmehr darum, wann (und nicht mehr ob) der Einstieg ins Tapering beginnt.“

Sollte es hier über den Winter zu einem Stopp beziehungsweise einer Verlangsamung des Preisauftriebs kommen und zudem ein reibungsloser Ablauf bei den weltweiten Lieferketten wiederhergestellt werden, dürfte dies für eine merkliche Entlastung beim Inflationsdruck sorgen. Dies sollte sich (im kommenden Jahr) dann auch in einer Entspannung bei der allgemeinen Teuerungsrate niederschlagen.

Ausblick

In den Vereinigten Staaten ging es schon seit einiger Zeit nurmehr darum, wann (und nicht mehr ob) der Einstieg ins Tapering beginnt. Die Offiziellen um Jerome Powell haben den Markt in den vergangenen Monaten behutsam auf den ersten Schritt in Richtung einer strafferen Geldpolitik vorbereitet. Dieser wurden nun auf der letzten FED-Sitzung verkündet und sieht vor die Ankaufgeschwindigkeit für Staatsanleihen und MBS um 10 bzw. 5 Mrd. USD zu reduzieren.

„Seitens der EZB ist ein Tapering der Geldpolitik weniger wahrscheinlich.“

Dies lag im Bereich der Markterwartungen, sodass es nach der Verkündung zu keinen großen Renditeanstiegen kam. Hieran lässt sich auch ablesen, wie gut die Notenbank den Ausstieg aus der ultralockeren Geldpolitik im Vorfeld kommuniziert und vorbereitet hatte.

Für das weitere Vorgehen bei der Drosselung des Ankaufstempos bleibt die wirtschaftliche Datenlage entscheidend. Sofern die Geschwindigkeit von 15 Mrd. USD pro Monat beibehalten wird, würde das Kaufprogramm im dritten Quartal 2022 auslaufen. Im Anschluss könnte die FED mit den vom Markt erwarteten Leitzinserhöhungen Ende nächsten Jahres beginnen.

Seitens der EZB ist ein Tapering der Geldpolitik weniger wahrscheinlich, und das trotz des planmäßigen Auslaufens des PEPP-Programms im März nächsten Jahres. Wenn sich die Inflation, wie ihn den offiziellen Prognosen dargestellt, im Laufe des nächsten Jahres beruhigt, dürfte zunächst dem Ziel der günstigen Refinanzierung angeschlagener Staaten sowie der wirtschaftlichen Erholung der Eurozone primär Rechnung getragen werden. Dies hat Christine Lagarde bei ihrer letzten Pressekonferenz zur geldpolitischen Strategie nochmals deutlich betont. Auch zu den von den Marktteilnehmern erwarteten Leitzinsanpassungen äußerte sie sich zurückhaltend und sieht die Voraussetzungen dafür aktuell nicht gegeben. Die Wahrscheinlichkeit eines weiteren drastischen Anstiegs der Renditen für Euroraum-Staatsanleihen dürfte damit deutlich reduziert sein.

Zusammenfassend lässt sich also sagen, dass Staatsanleihen in Europa und vor allem den USA durch den Renditeanstieg zwar an relativer Attraktivität gewonnen haben. Allerdings dürften auf dem aktuellen Renditeniveau die erhöhten Inflationsaussichten sowie restriktivere Geldpolitik eingepreist sein. Im Euroraum lässt sich trotz der angezogenen Renditen mit 10-jährigen Staatsanleihen, auch aus der Peripherie, weiterhin real kein Geld verdienen. Für eine langfristige Trendwende bedarf es hier einem weitaus größeren Anstieg der realen Rendite dieser Anleihen.

Der Autor verantwortet als Senior Portfoliomanager die BondIncome-Strategie von QC Partners.

Von ihm und anderen Autoren der QC Partners sind zwischenzeitlich auf LEITERbAV erschienen:

von Florian Kuhn, 5. November 2021

Alternativen im Niedrigzinsumfeld:

Indirekt in Anleihen investieren

von Harald Bareit, Florian Kuhn und Christian Schneider, 9. Juni 2021

Volatilität als Renditequelle:

Absicherung gewinnt an Bedeutung

von Harald Bareit und Christian Schneider, 19. August 2020

In der Rubrik Pensions in their Markets sind bisher auf LEITERbAV erschienen:

Pensions in their Markets: Was war da los in London?

Von Doom Loops zu Lessons learned

von Olaf John, 12. Oktober 2022

Schwerter, Drachen, Märchenbücher

Interview mit Alexander Froschauer, 10. August 2022

Interview mit Olaf John, 3. Juni 2022

von Florian Kuhn, Frankfurt am Main, 5. November 2021

Interview mit Alexander Froschauer, 2. Juli 2021

von René Penzler, Frankfurt am Main, 12. März 2021

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2021 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.