Die Deckungsgrade deutscher Pensionseinrichtungen erwiesen sich zuletzt als stabil. Doch angesichts steigender Zinsen sehen Experten zunehmende Herausforderungen. Der Anleihenmarkt bietet Chancen, Pensionsportfolios daran anzupassen. Börsengehandelte Indexfonds (ETFs) ermöglichen eine effiziente Umsetzung, erläutert Blackrocks Hamed Mustafa.

So mancher Pensionsmanager hierzulande dürfte in den vergangenen Monaten erleichtert aufgeatmet haben. Denn die Pensionsvermögen haben sich 2020 vielfach besser entwickelt, als es der Kapitalmarkt vielleicht erwarten ließ. Zu diesem Schluss kommt das Beratungsunternehmen Mercer aufgrund einer aktuellen Analyse der Pensionsverpflichtungen der 30 DAX-Unternehmen.

Demnach sind die Verpflichtungen im Jahr 2020 von etwa 389,9 Mrd. Euro auf etwa 407 Mrd. Euro gestiegen. Im gleichen Zeitraum legte das Pensionsvermögen im IFRS-Abschluss von 258,6 Mrd. Euro auf etwa 266 Mrd. Euro zu.

Somit blieb der Deckungsgrad der Pensionsverpflichtungen mit etwa 65 Prozent gegenüber dem Vorjahr (66 Prozent) nahezu konstant (siehe Abb. 1).1

Abb. 1: Pensionsverpflichtungen, Pensionsvermögen und Deckungsgrad bei DAX-Unternehmen.

Quelle: Mercer Deutschland GmbH; Stand 18. März 2021. Grafik zur Volldarstellung anklicken.

Trotz solider Deckungsgrade nicht in Sorglosigkeit verfallen

Dies sind angesichts der Corona-bedingten Marktverwerfungen mit zeitweise starken Kursverlusten gute Nachrichten. Dennoch sollten Pensionseinrichtungen nicht in Sorglosigkeit verfallen. Denn steigende Zinsen stellen eine neue Herausforderung für die Portfoliomanager dar. Experten sehen institutionelle Investoren jetzt vor noch größeren Herausforderungen, was ihre Zielerreichung in der Kapitalanlage betrifft.2

Sowohl in Europa als auch in den USA haben die Renditen auf Staats- und Unternehmensanleihen in den vergangenen Monaten zugelegt. Die Kapitalmarktexperten des BlackRock Investment Institute (BII) halten diesen Anstieg für gerechtfertigt. Denn der wirtschaftliche Neustart nach den Corona-bedingten Einschränkungen gehe schneller vonstatten als erwartet.

Um die konjunkturelle Erholung zu unterstützen, dürften die Notenbanken Maßnahmen gegen einen zu rapiden Anstieg der Marktzinsen gerade am kurzen Ende ergreifen. Somit werden diese wohl weniger steigen, als es früher unter ähnlichen Konjunkturbedingungen üblich gewesen wäre – das BII spricht von einem „neuen Nominal“. Für die kommenden Jahre erwarten die Experten jedoch höhere Renditen.

Deutsche Pensionsvermögen potenziell besonders betroffen

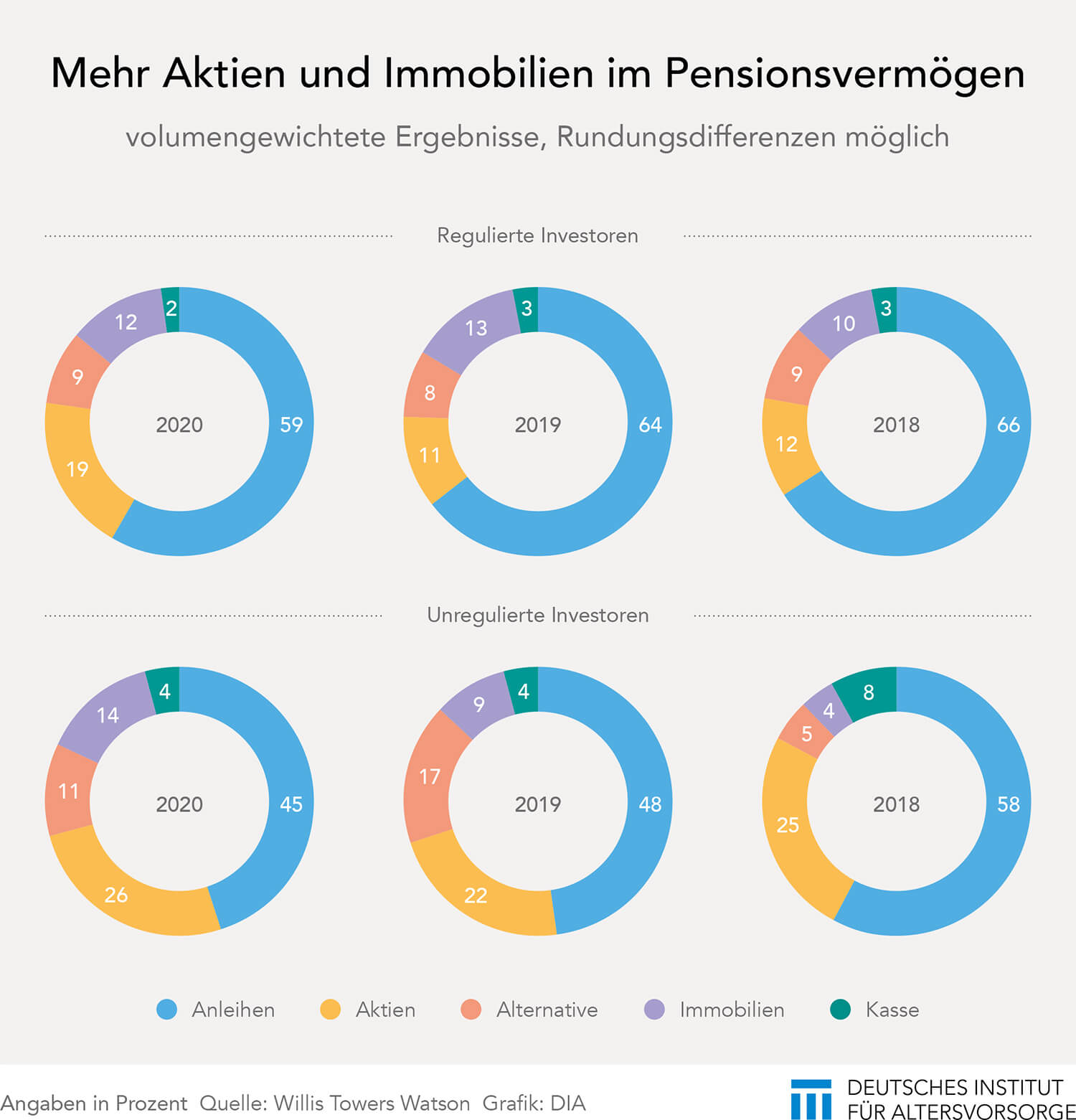

Dies stellt Pensionsmanager vor Herausforderungen. Denn Anleihen machen in ihren Portfolios nach wie vor einen großen Teil aus, wenngleich dieser in den vergangenen Jahren abgenommen hat. Davon sind insbesondere deutsche Anlagen betroffen, weil diese im internationalen Vergleich historisch von der höchsten Allokation in Anleihen geprägt sind. So betrug die Anleihenquote bei regulierten Investoren zuletzt 59 Prozent, bei unregulierten waren es 45 Prozent (siehe Abb. 2).3

Abb. 2: Vermögensaufteilung von Pensionsportfolios.

Quelle: Willis Towers Watson 2020: Pension Risk und Anlage von Pensionsvermögen 2020; Stand 21. Dezember 2020. Grafik: Deutsches Institut für Altersvorsorge (DAI). Volumengewichtet; Rundungsdifferenzen möglich. Gefunden unter https://www.dia-vorsorge.de/betriebliche-altersvorsorge/pensionsanleger-ueberschaetzen-renditepotenzial/ am 27. März 2021. Grafik zur Volldarstellung anklicken.

Steigende Renditen beziehungsweise Marktzinsen führen bei Anleihen in der Regel zunächst zu Kursverlusten, weil bestehende Emissionen gegenüber neuen, höher verzinsten Bonds an Attraktivität einbüßen. Über die Zeit können positive Wiederanlageeffekte solche negativen Kurseffekte kompensieren, weil die Pensionsmanager fällige Papiere zu höheren Zinsen neu anlegen können.

Wie schnell diese Erholung von statten geht, hängt unter anderem von Geschwindigkeit und Ausmaß des Zinsanstiegs ab. Daher gilt es, Portfolios rechtzeitig anzupassen. Eine Möglichkeit ist, stärker in Anlageklassen wie etwa Privatmarktanlagen umzuschichten. Der Spielraum dafür ist jedoch begrenzt, aufgrund regulatorischer Vorschriften und interner Anlagerichtlinien. Daher bietet es sich an, auch Chancen innerhalb des Anleihenspektrums zu nutzen. Dies lässt sich über börsengehandelte Indexfonds (auf Englisch: Exchange Traded Funds, kurz ETFs) effizient umsetzen.

Kürzere Duration vermindert Zinssensitivität

Erstens ist es eine Überlegung wert, die Duration zu reduzieren, sprich die durchschnittliche Kapitalbindungsdauer der Portfolios und damit die Zinssensitivität. Denn grundsätzlich gilt:

Je kürzer die Duration, desto geringer der anfängliche Kursverlust im Falle steigender Zinsen. Zudem sind bei kürzerer Duration schnellere Wiederanlagen möglich, so dass der positive Effekt daraus eher zum Tragen kommen kann. Vor diesem Hintergrund können Pensionsmanager sich auf steigende Zinsen einstellen, indem sie die Durationen ihrer Portfolios herunterfahren. Das macht sie weniger anfällig für Kursverluste und ermöglicht, schneller vom höheren künftigen Zinsniveau zu profitieren.

Mit börsengehandelten Indexfonds lässt sich gezielt in Anleihen mit kurzen oder ultrakurzen Durationen investieren. Zum Beispiel enthält eine Short Duration Corporate Bond-Strategie ca. 1.900 Unternehmensanleihen mit Laufzeiten zwischen null und fünf Jahren, die über Investmentgrade-Ratings verfügen und auf US-Dollar lauten. Die durchschnittliche Restlaufzeit der Papiere beträgt lediglich 2,45 Jahre und die optionsbereinigte Duration 2,33 Jahre.4

Gezielt auf zinsrobuste Anleihensegmente setzen

Zweitens gibt es Anleihensegmente, die sich generell relativ robust gegenüber Zinsänderungen verhalten oder sogar weitgehend immun dagegen sind. Dazu gehören zum Beispiel variabel verzinste Papiere, auch Floater genannt. Diese bieten flexible Kupons, die von den Emittenten an Veränderungen des Marktzinsniveaus angepasst werden. Mit Floating Rate Bond-ETFs können Investoren gezielt auf solche Papiere setzen.

Hochzins- und Schwellenländeranleihen dürften in Phasen steigender Zinsen ebenfalls vergleichsweise gut abschneiden, weil sie höhere Risikoaufschläge und damit Puffer gegen Kursrücksetzer bieten. Auch hierzu bieten ETFs breit gestreuten Zugang, mitunter in Kombination mit kurzen Durationen – etwa im Rahmen einer Short Duration High Yield Corporate Bond Strategie mit mehr als 700 Positionen und durchschnittlicher Restlaufzeit von 2,17 Jahren sowie optionsbereinigter Duration von 2,05. Der Kupon von 5,71 Prozent und die Effektivverzinsung von 3,02 Prozent zeigen, dass es auch im Niedrigzinsumfeld weiterhin interessante Anleihensegmente gibt.5

Nachhaltige Strategien sind ebenfalls möglich

Auf Wunsch lassen sich die beschriebenen Chancen auch unter Berücksichtigung von Umwelt- und sozialen Kriterien sowie Aspekten guter Unternehmensführung (Environmental, Social und Governance – ESG) nutzen.

„Steigende Zinsen bedeuten für Pensionsmanager nicht nur eine Herausforderung. Sie sind auch eine Chance.“

Beispielsweise bietet eine Ultrashort Bond ESG Strategie Zugang zu mehr als 300 Investmentgrade-Unternehmensanleihen mit sehr kurzen Laufzeiten, die auf Euro lauten. Um für den zugrundeliegenden Index in Frage zu kommen, müssen die Emittenten über sehr gute oder gute ESG-Bewertungen durch MSCI von mindestens BBB verfügen. Die durchschnittliche Restlaufzeit der Papiere im Portfolio beträgt 0,74 Jahre, die optionsgewichtete Duration liegt bei 0,49.6

Steigende Zinsen bedeuten für Pensionsmanager nicht nur eine Herausforderung, wie die genannten Beispiele zeigen. Sie sind auch eine Chance, die Vermögensaufteilung weiter zu überdenken und sich innerhalb des Anleihensegmentes noch breiter aufzustellen. Wer die beschriebenen Möglichkeiten nutzt, leistet damit einen wichtigen Beitrag, um sein Portfolio zukunftsfähig aufzustellen – zum Wohle der Anspruchsberechtigten.

Der Autor ist Leiter Institutional Sales Deutschland im Bereich ETF und Index Investing bei BlackRock.

Von BlackRock-Autoren sind zwischenzeitlich auf LEITERbAV erschienen:

Nachhaltige Index-Anlageoptionen für Pensionsmanager Pensions & Assets: Pensions-Portfolios mit ETFs modernisieren Pensions-Portfolios mit Anleihen-ETFs gegen Zinsanstieg wappnen Der Reiz der REITs für Versorgungseinrichtungen Pensions & Assets: Frischer Wind für Pensions-Portfolios

von Karoline Greim-Kuczewski und Grgur Jurcevic, 20. September 2023

Nachhaltige Ausrichtung in der Altersversorgung – konsistent und effizient mit ETFs

von Victoria Arnold, im September 2022, in der Vol. 10 der Tactical Advantage

von Hamed Mustafa, 15. Juli 2021

von Hamed Mustafa, 20. April 2021

von Harald Klug und Wolfgang Bernadzik, 3. Dezember 2020

Die bAV im Lichte der Corona-Krise – Portfolios mit ETFs an das neue Marktumfeld anpassen

von Hamed Mustafa, im Oktober 2020, in der Vol. 5 der Tactical Advantage

von Harald Klug und Alex Widmer, 10. September 2020

Advertorial mit freundlicher Unterstützung von:

![]()

Kontakt:

Hamed Mustafa

Leiter Institutional Sales Deutschland im Bereich ETF und Index Investing bei BlackRock

Bockenheimer Landstraße 2-4

60306 Frankfurt am Main

Tel: +49 (69) 505003152

Email: hamed.mustafa@blackrock.com

Fußnoten:

1) Mercer; Stand 18. März 2021.

2) Willis Towers Watson 2020: Pension Risk und Anlage von Pensionsvermögen 2020; Stand 21. Dezember 2020.

3) Ebenda.

4). BlackRock; Stand 25. März 2021.

5) Ebenda.

6) Ebenda.

Risikohinweise

Kapitalrisiko. Der Wert von Anlagen und die daraus erzielten Erträge können sowohl steigen als auch fallen und sind nicht garantiert. Anleger erhalten den ursprünglich angelegten Betrag möglicherweise nicht zurück.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für aktuelle oder zukünftige Ergebnisse und sollte nicht der einzige Faktor sein, der bei der Auswahl eines Produkts oder einer Strategie berücksichtigt wird.

Änderungen der Wechselkurse zwischen Währungen können dazu führen, dass der Wert von Anlagen sinkt oder steigt. Bei Fonds mit höherer Volatilität können die Schwankungen besonders ausgeprägt sein, und der Wert einer Anlage kann plötzlich und erheblich fallen. Steuersätze und die Grundlagen für die Besteuerung können sich von Zeit zu Zeit ändern.

Rechtliche Informationen

Dieses Material ist lediglich zur Weitergabe an professionelle Kunden (laut Definition in den Vorschriften der britischen Finanzmarktaufsichtsbehörde oder den MiFID-Regeln) bestimmt und sollte nicht von anderen Personen als Entscheidungsgrundlage herangezogen werden.

Bis zum 31. Dezember 2020 ist der Herausgeber BlackRock Advisors (UK) Limited, ein von der britischen Financial Conduct Authority („FCA“) zugelassenes und beaufsichtigtes Unternehmen. Sitz: 12 Throgmorton Avenue, London, EC2N 2DL, England, Tel. +44 (0)20 7743 3000. Eingetragen in England und Wales unter der Nummer 00796793. Zu Ihrem Schutz werden Telefonate üblicherweise aufgezeichnet. Eine Liste aller Aktivitäten, für die BlackRock zugelassen ist, finden Sie auf der Website der Financial Conduct Authority.

Falls Großbritannien und die Europäische Union keine Vereinbarung abschließen, die es Unternehmen in Großbritannien erlaubt, in den Europäischen Wirtschaftsraum Finanzdienstleistungen zu erbringen, ist der Herausgeber dieser Materialien ab 1. Januar 2021:

(i) BlackRock Advisors (UK) Limited für alle Länder außerhalb des Europäischen Wirtschaftsraum und

(ii) BlackRock (Netherlands) B.V. für alle Länder im Europäischen Wirtschaftsraum.

BlackRock (Netherlands) B.V. wurde von der niederländischen Finanzmarktaufsicht zugelassen und wird von ihr beaufsichtigt. Eingetragener Firmensitz: Amstelplein 1, 1096 HA, Amsterdam, Tel.: +31(0)-20-549-5200. Handelsregister Nr. 17068311. Zu Ihrem Schutz werden Telefonate üblicherweise aufgezeichnet.

Alle hier angeführten Analysen wurden von BlackRock erstellt und können nach eigenem Ermessen verwendet werden. Die Resultate dieser Analysen werden nur bei bestimmten Gelegenheiten veröffentlicht. Die geäußerten Ansichten stellen keine Anlageberatung oder Beratung anderer Art dar und können sich ändern. Sie geben nicht unbedingt die Ansichten eines Unternehmens oder eines Teils eines Unternehmens innerhalb der BlackRock-Gruppe wieder, und es wird keinerlei Zusicherung gegeben, dass sie zutreffen.

Dieses Dokument dient nur Informationszwecken. Es stellt weder ein Angebot noch eine Aufforderung zur Anlage in einen BlackRock Fonds dar und wurde nicht im Zusammenhang mit einem solchen Angebot erstellt.

© 2021 BlackRock, Inc. Sämtliche Rechte vorbehalten. BLACKROCK, iSHARES, BLACKROCK SOLUTIONS, BAUEN AUF BLACKROCK und WAS ALSO SOLL ICH MIT MEINEM GELD TUN sind Handelsmarken von BlackRock, Inc. oder ihren Niederlassungen in den USA und anderen Ländern. Alle anderen Marken sind Eigentum der jeweiligen Rechteinhaber.

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2021 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.