Eine aktuelle Studie von Kommalpha seziert die Assets deutscher Institutioneller, besonders unter dem Gesichtspunkt der Fondsstrukturen und ihrer Entwicklung. Und Sie, liebe Leserin, lieber Leser von LEITERbAV, haben es wieder schwarz auf weiß: dass Sie in einem äußerst dynamischen, vielleicht dem dynamischsten Sektor überhaupt in der institutionellen Welt arbeiten.

Erneut hat das Beratungsunternehmen Kommalpha aus Hannover eine äußerst tiefgehende Analyse der Kapitalanlagen von Versicherern und Pensionseinrichtungen in Deutschland unternommen – und dabei einen besonderen Blick auf die Entwicklung im Segment der Spezialfonds geworfen. Die Studie „Versicherungen und Pensionseinrichtungen – Analyse der Vermögensverhältnisse von 2005 bis 2019“, die auf Daten aus dem Erhebungswesen der Bundesbank basiert, stellt außerdem zum Ende einige Thesen zu Risiken und Trends im Schatten von Corona zur Diskussion.

Zunächst jedoch eine bemerkenswerte Aussage der Studie gleich zum Einstieg:

„Insbesondere Lebensversicherungen und Pensionseinrichtungen sind die mit Abstand dominierenden und interessantesten Anlegersegmente für die deutsche Fonds- und Asset-Management-Industrie.“

Im Folgenden nur einige der zahlreichen Studienergebnisse im Einzelnen, alles Stand 31. Dezember 2019:

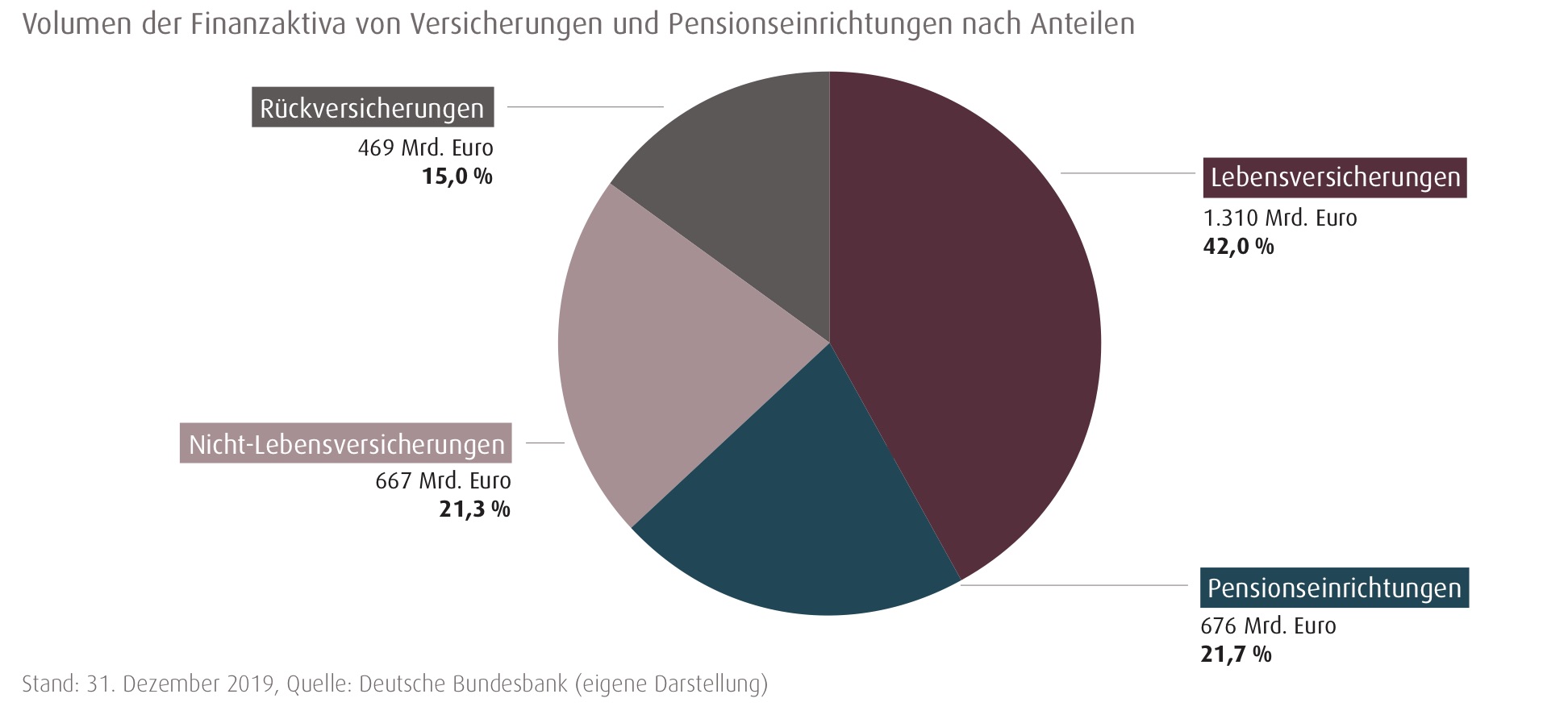

Summe der Finanzaktiva von Versicherungen und Pensionseinrichtungen:

– ca. 3.122 Mrd. Euro (2005 ca. 1.634 Mrd. Euro, d.h. + 1.488 Mrd. Euro in 15 Jahren).

Anteil daran:

– LVU 42%

– Pensionseinrichtungen 21,7%

Quelle: Kommalpha. Grafik zur Volldarstellung anklicken.

Aber: Pensionseinrichtungen weisen hier die stärkste Dynamik auf: von 242 Mrd. Euro Ende 2005 auf 676 Mrd. Euro Ende 2019; eine Zunahme um den Faktor 2,8!

Pensionseinrichtungen halten dabei über 62% ihrer Assets in Investmentfonds – soviel wie keine andere Investoren-Klasse – und sind außerdem das relativ am stärksten wachsende Segment bei Fondsanlagen, besonders über den deutschen offenen Spezial-AIF.

Quelle: Kommalpha. Grafik zur Volldarstellung anklicken.

Zitat:

„Es scheint nur eine Frage der Zeit, bis Altersvorsorgeeinrichtungen das Kundensegment Versicherungen als bedeutendste Investorengruppe bei Spezialfonds ablösen werden.“

Beyond 2019 – historisch einmalig

Eigentlich befasst sich die Studie mit der Entwicklung bis Ende 2019, lässt es sich aber nicht nehmen, auch die akute Gegenwert zu erfassen – und dabei etwas historisch praktisch einmaliges festgestellt:

Im April 2020 sind 4,5 Mrd. Euro netto aus Spezialfonds abgezogen worden – und das, obwohl 24,1 Mrd. Euro an frischem Geld dotiert wurden.

Die Koinzidenz von frischem Geld und Nettomittelabflüssen in dieser Höhe in einem einzelnen Monat ist laut Kommalpha bisher einmalig. Hauptverantwortlich dafür waren Versicherungen. Und wer tanzt dynamisch aus der Reihe? Schon wieder Pensions: Altersvorsorgeeinrichtungen hatten im April mit 504 Millionen Euro trotz allem immer noch noch ein Nettomittelaufkommen von knapp 3,3 Milliarden Euro an frischem Geld in Spezialfonds. Ohnehin hat sich im Mai das Geschehen auch bei den anderen Investoren schon wieder etwas beruhigt.

Quelle: Kommalpha. Grafik zur Volldarstellung anklicken.

Im Übrigen:

„Hinsichtlich der Dynamik im Sinne der Unterschiede zwischen Mittelzuflüssen und Nettomittelaufkommen lässt sich im Vergleich zu Versicherungen feststellen, dass Altersvorsorgeeinrichtungen mandatstreuer sind.“

Thesen zur Diskussion

Die Studienautoren haben die Gelegenheit genutzt, auch die die Einschätzungen von Lage und Perspektive der Investoren zu erfassen, indem sie diesen einige Thesen vorgelegt haben, als da wären:

„Die Folgen der Corona-Pandemie an den Finanzmärkten werden erhebliche Auswirkungen auf die Allokation und belastende Konsequenzen auf die Solvenz von Versicherungen und Pensionseinrichtungen in Deutschland haben.“

Knapp die Hälfte der Befragten stimmt dieser These nicht zu, rund 20 Prozent haben keine Meinung. Aber immerhin sehen aber doch ein Drittel der Befragten belastende Konsequenzen auf die Solvenz von Versicherungen und Pensionseinrichtungen sowie erhebliche Auswirkungen auf die Allokation.

Die starke Rentenlastigkeit samt langer Duration der Kapitalanlagen von Versicherungen und Pensionseinrichtungen im Kontext von Zinssteigerungsszenarien stellen ein noch völlig unterschätztes Risiko mit bedrohlichem Ausmaß dar.“

Rund 65 Prozent bestätigen die These. Lediglich 22 Prozent teilen diese Meinung nicht, 11 Prozent haben keine Meinung. Die Studie beschränkt sich wie erwähnt auf die Aktivseite. Interessant wäre spiegelbildlich eine These betreffend die Passivseite, also die lange Duration der Verbindlichkeiten garantiegebender Investoren im Kontext ausbleibender Zinssteigerungen. Das Risiko unterschätzt vermutlich niemand mehr, gleichwohl ist es wohl derzeit das Thema, welches die deutsche bAV am stärksten umtreibt.

Das bestätigt eine weitere von den Studienautoren zur Diskussion gestellte These, welche diese Problematik ganz grundsätzlich anfasst:

„Verbindlichkeitsorientierte institutionelle Investoren bekommen in der kommenden Dekade ernsthafte Probleme, auskömmliche Renditen zur Bedienung ihrer Verbindlichkeiten zu generieren.“

97 Prozent stimmen zu oder völlig zu, 3 Prozent haben keine Meinung.

Die Kommalpha-Studie findet sich hier.