Zum Jahreswechsel tritt eine der operativ kompliziertesten Verpflichtungen, die Arbeitgeber in ihren Versorgungswerken umzusetzen haben, in ihre finale Phase: Der 15-prozentige Zuschuss zu Entgeltumwandlungen wird auch im Bestand verpflichtend. Michael Ries, Judith May, Klaus Bednarz und Markus Klinger haben das Thema auf einer Tagung seziert.

Am 1. Januar 2022 ist es soweit: Der Rechtsanspruch auf Gewährung eines Arbeitgeberzuschusses bei Entgeltumwandlung in einen versicherungsförmigen Durchführungsweg greift nun – mit ganz wenigen Ausnahmen – für alle.

Vorlauf und gesetzliche Übergangsfrist waren lang, womöglich aber nicht lang genug um mit dem guten Gefühl in die Umsetzung zu gehen, alles getan und geprüft zu haben, was für eine risikolose Umsetzung erforderlich ist?

Dies diskutierten am 14. Juli im Rahmen des Forums „betriebliche Altersversorgung“ der Vereinigung der Versicherungs-Betriebswirte e.V. VVB (pandemiebedingt im derzeit üblichen digitalen Format) – unter Federführung und Moderation von Markus Klinger und mit mehr als 80 Teilnehmerinnen und Teilnehmern – Klaus Bednarz und Judith May aus dem Hause Mercer sowie Michael Ries von Ries Corporate Solutions (die alle gemeinsam auf Basis ihrer dortige Vorträge den vorliegenden Beitrag für LEITERbAV verfasst haben).

Drei komplexe Komplexe

Der Bogen der rechtlichen Fragestellungen lässt sich in Blöcke einteilen:

• nach Aufwand – ob und in der Höhe (spitz, stumpf / pauschal bis BBG oder in EU-Höhe, Anrechnungsmöglichkeiten auf bestehende Zusagen, die Reihenfolge der Zusagen zur Bestimmung der SV-Ersparnis)

• nach dem betroffenen Personenkreis (Tarifvertrag, AT, Zusagen in welchem Durchführungsweg)

• wohin gezahlt wird (technische Möglichkeiten, alter oder neuer Vertrag bei welchem Versorgungsträger, falscher Empfänger)

In Stakkato sei an die vielen Auslegungsfragen im Zusammenhang mit Wortlaut und Gesetzesbegründung zum Arbeitgeberzuschuss erinnert:

Wie grenzen sich Alt- und Neuverträge nach der Übergangsvorschrift ab? Welche Zweige der Sozialversicherung sind betroffen? Ist der gesetzliche Anspruch Cent-genau formuliert (sog. „spitze“ Abrechnung) oder sind Pauschalierungen vorgesehen, jedenfalls aber zulässig (sog. „stumpfe“ Abrechnung)?

„Der Zwang zum Zuschuss kann eine Gelegenheit sein, die bAV im eigenen Haus generell auf ihre Zeitgemäßheit zu überprüfen.“

Wann entsteht der Zuschussanspruch: Monatlich oder am Jahresende oder gar erst nach Anwendung der sogenannten „März-Klausel“? Können bereits jahrelang bestehende Tarifverträge den neu eingeführten Zuschussanspruch nahezu prophetenhaft abbedingen oder modifizieren? – The List is endless.

Restrisiken bleiben

Nach Auffassung von Bednarz und May sind letzte Restrisiken mit dem Kenntnisstand von heute nicht vermeidbar. Gleichwohl gilt es für alle betroffenen Arbeitgeber, jetzt die für sie richtigen, d.h. passgenauen Entscheidungen zur Umsetzung des Zuschussanspruchs zu treffen.

Denn: Überhaupt keine Umsetzung vorzunehmen, birgt noch immer die größten Risiken; und letztlich kann der Zwang zum Zuschuss vielleicht sogar eine gute Gelegenheit sein, die bAV im eigenen Haus generell auf ihre Zeitgemäßheit zu überprüfen und über die Installierung eines Zuschusses hinaus noch weiter zu optimieren.

Insoweit ist es letztlich vor allem auch eine Typfrage, ob man sich bei der Zuschussgestaltung vornehmlich von wirtschaftlichen Erwägungen in puncto Zuschusshöhe, von Anforderungen der Versicherer und technischen Möglichkeiten der Payroll-Provider oder auch von mehr oder weniger großen rechtlichen Unsicherheiten leiten lässt.

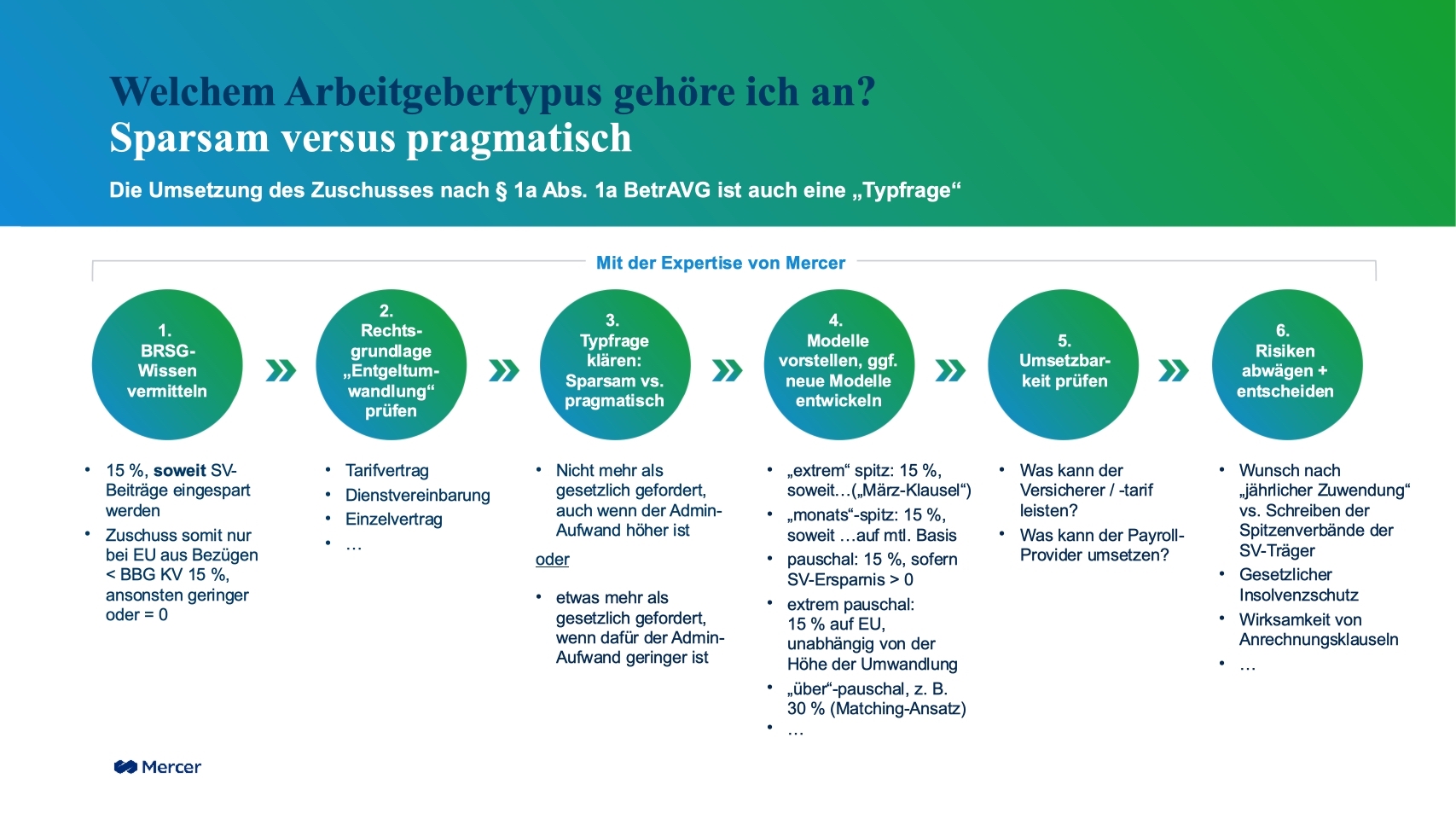

Grafik zur Volldarstellung anklicken.

Die nicht ganz perfekte Welle

Klinger beschreibt die Aktivitäten der Unternehmen in puncto BRSG-Zuschuss als Wellenbewegung: Großes Interesse nach Verabschiedung des Gesetzes über die künftigen Pflichten der Arbeitgeber mit der häufigen Erkenntnis, dass die Übergangsvorschrift nach § 26a BetrAVG noch Aufschub gewährt.

Jetzt aber steht der 1. Januar 2022 vor der Tür, und der Handlungsdruck lässt das Interesse wieder aufleben. Welche Modelle kristallisieren sich in der Praxis heraus?

Aus Bednarz’ Sicht präferieren nur sehr wenige Arbeitgeber eine spitze Abrechnung – dann zumeist mit dem Argument, dass man bereits aktuell hohe laufende Aufwendungen für soziale Leistungen der Mitarbeiter tätige (z.B. bestehende arbeitgeberfinanzierte bAV) und deshalb zusätzliche Aufwendungen auf das gesetzlich Notwendige beschränken möchte. Zudem zeigten sie sich zuversichtlich, dass die Payroll imstande sei, diese Spitzabrechnung ohne großen Zusatzaufwand umzusetzen.

Warum kompliziert …

Die überwiegende Anzahl der Arbeitgeber, so Bednarz bevorzugt nach Kenntnis dennoch zutage tretender Herausforderungen eines spitzen Abrechnens pauschale Ansätze in den unterschiedlichsten Ausprägungen: von 15% Zuschuss oder auch mehr auf diejenigen Entgeltumwandlungsbeträge – begrenzt auf BBG oder nicht – bei denen überhaupt Sozialversicherungsbeiträge eingespart werden (selbst wenn es nur ein Euro sein sollte) bis hin zu Modellansätzen, bei denen der Zuschuss im Rahmen von Matching Modellen „verarbeitet“ werden soll, wird vieles diskutiert.

Die Ultima ratio bildet das sog. „Reduktionsmodell“, bei dem der Entgeltumwandlungsbetrag in dem Maße reduziert wird, in dem der Zuschuss ergänzt wird, so dass der ursprüngliche Versicherungsbeitrag in Summe gleich bleibt.

… wenn es auch halb-kompliziert geht

Was bei der individuellen Modellauswahl helfen kann, sind Modellrechnungen auf Basis des Mitarbeiterbestandes, die den „Preis“ für zusätzliche Pauschalierung ermitteln und unverzichtbarer Bestandteil von Entscheidungsvorlagen sind.

„Mit jeglichem, von der Entgeltumwandlung unabhängigen Arbeitgeberbeitrag lässt sich nicht aufrechnen. Hier lauern echte Fallstricke.“

Auch die rechtliche Würdigung bestehender arbeitgeberfinanzierter Zuzahlungen sollte vorgenommen werden. Erfüllt der Arbeitnehmer seine gesetzliche Verpflichtung vielleicht schon längst, weil es schon immer – und das auch in dokumentierter Weise – sein Bestreben war, mit einem eigenen Beitrag die durch die Entgeltumwandlung von ihm eingesparten Sozialversicherungsbeiträge weiterzugeben?

Wenn dies, bspw. in Matching-Konstrukten nicht eindeutig zum Ausdruck kommt, ist jedenfalls eine klarstellende Regelung angezeigt. Mit jeglichem, von der Entgeltumwandlung unabhängigen Arbeitgeberbeitrag lässt sich allerdings nicht aufrechnen, vielmehr lauern hier echte rechtliche Fallstricke.

Auch tarifgebundenen Arbeitgebern sei geraten, nicht nur ihre Tarifverträge im Hinblick auf etwaige, auch abbedingende Zuschussregelungen zu studieren, sondern deren arbeitsvertragliche Einbeziehung, gerade im außertariflichen Bereich, noch einmal kritisch zu hinterfragen.

Wichtig ist, bei alledem frühzeitig Inventur zu machen, also festzustellen, mit welchen Versicherern im Haus Verträge vorhanden sind und wie sich diese zur Zulässigkeit von Beitragserhöhungen positionieren. Die Landschaft ist hier recht vielfältig: Teilweise werden Erhöhungen im gleichen Vertrag und Tarif aus steuerlichen, aufgrund des Rechnungszinses oder aber aus geschäftspolitischen Gründen komplett abgelehnt, teilweise werden Bedingungen gestellt, wie die nach gewissen Mindestbeiträgen oder dem Kommitment der Anmeldung aller künftigen Neuzusagen bei ebendiesem Anbieter, wenn nur der Zuschuss hier hingehen soll.

Fest steht: Einen Kontrahierungszwang gibt es für die Anbieter nicht.

Zur Inventur gehört im Übrigen auch die Sichtung der einschlägigen Rechtsgrundlagen. Wähnt man sich bei einer Entgeltumwandlung via Direktzusage vor dem Arbeitgeberzuschuss in Sicherheit, so ist diese Annahme in all den Fällen korrekt, in denen der Arbeitnehmer das Umwandlungsangebot mittels Direktzusage auch tatsächlich angenommen hat. Tut er dies nicht und verlangt die Durchführung der Entgeltumwandlung in einem versicherungsförmigen Durchführungsweg, so muss sich der Arbeitgeber dem stellen und letztlich hier auch den Zuschuss gewähren.

Was lassen sie zu?

Bei der Modellauswahl spielen neben der zentralen Leistungsfähigkeit der Payroll auch die Gestaltungsspielräume eine wichtige Rolle, die die beteiligten Lebensversicherer bieten – und die sind sehr unterschiedlich, teilweise widersprüchlich und angesichts sinkender Zinsen auch zeitlich sicherlich begrenzt.

So sind in bestehenden Tarifen verschiedentlich Zuzahlungen in unterschiedlichen Höhen, teils bspw. € 300,00 p.a., oder Zuzahlungen im Rahmen der steuerlichen Höchstgrenzen möglich, und dies teilweise auch nur, sofern der Garantiezins des betroffenen Vertrages einen bestimmten Zins (z.B. 2,25%) nicht überschreitet.

Hier sei Arbeitgebern geraten, sich hier die Optionen von ihrem Berater/Makler/Versicherer darlegen zu lassen.

Not to whom it my concern

Wie riskant ist nun die Zahlung des Zuschusses an den falschen Empfänger? Bekanntlich spricht viel dafür, dass der Gesetzgeber mit der Verwendung des bestimmten Artikels an „den“ Pensionsfonds, „die“ Pensionskasse oder „die“ Direktversicherung eine Zahlung an genau die Einrichtung vor Augen hatte, die auch die zuschussauslösende Entgeltumwandlung erhält.

Trefflich streiten kann man nun, ob damit vielleicht auch nur der Anbieter der versicherungsförmigen Versorgung oder aber sogar der ursprüngliche Tarif gemeint war.

Der allein verbriefte Gesetzeszweck, der Arbeitgeber solle aus der Entgeltumwandlung keinen wirtschaftlichen Vorteil durch die eingesparten Sozialversicherungsbeiträge ziehen, schließt weitergehende Interpretationen nicht aus. Ob daneben Erwägungen der Komplettleistung aus einer Hand oder die Idee möglicher Konditionen- und Kostenvorteile im bestehenden Vertrag eine Rolle gespielt haben, ist letztlich offen.

„Die Auszahlung des Zuschusses als Barlohn ist wohl kaum mehr mit dem Gesetz in Einklang zu bringen.“

Vermutlich dürften sich die tatsächlichen Risiken in Grenzen halten, so liegt bei einer Zahlung an den falschen Versorgungsträger möglicherweise schon keine unzulässige, weil nachteilige Abweichung vom Betriebsrentengesetz vor, ein Vermögensschaden wird jedenfalls schwer nachzuweisen sein. Ebenso ist es angesichts der unklaren Rechtslage nicht zwingend, dass dem gut beratenen und sorgfältig entscheidenden Arbeitgeber hier überhaupt ein Fehlverhalten vorgeworfen werden kann.

Geschlossene Ausgangsverträge erfordern wohl eine teleologische Korrektur auf der Rechtsfolgenseite mit dem Ergebnis, dass auch die Leistung, die dem Gewollten am Nächsten kommt, als Erfüllung der gesetzlichen Anforderungen anzusehen ist. Damit wäre nach Auffassung von May und Bednarz die Einzahlung in einen neuen Vertrag bei einem anderen Anbieter gleichwertig zu einem neuen Vertrag beim gleichen Anbieter. Auch die Durchführung in einem anderen versicherungsförmigen Durchführungsweg wäre wohl gleichwertig zur Durchführung im gleichen Durchführungsweg.

Somit wäre auch die zur Verwaltungsvereinfachung in den Fokus vieler Arbeitgeber rückende Bündelung (also die Zusammenfassung verschiedener Zuschüsse, die aus mehreren, bei verschiedenen Anbietern existierenden Anwartschaften herrühren und deren Einzahlung bei einem ausgewählten Versorgungsträger), vertretbar, solange diese versicherungsförmig ausgestaltet ist. Die Einzahlung des Zuschusses in eine U-Kassenversorgung oder ein hierfür im Wege der Direktzusage gestaltetes Versorgungsversprechen sehen die Referenten dagegen als kritisch an, und die Auszahlung des Zuschusses als Barlohn ist wohl kaum mehr mit dem Gesetz in Einklang zu bringen.

„Bevor man zwei Verträge als Lösung präferiert, sollte sichergestellt sein, dass dies auch so im Lohn- und Gehaltssystem umsetzbar ist.“

Aus den Ausführungen von Ries wird aber deutlich, dass die geschilderten Modelle in der Praxis nicht immer ganz einfach umzusetzen sein können. So ist es regelmäßig schwierig, den Zuschuss in einen anderen Vertrag zu lenken, wenn die Zuschusshöhe bspw. von der Tatsache abhängt, ob eine reale Sozialversicherungsersparnis vorliegt oder nicht (sog. „atmende“ Entgeltumwandlung, um gleichbleibende Beiträge zu gewährleisten). Denn bei Sonderzahlungen entfällt die Sozialversicherungsersparnis regelmäßig, was dann zu Schwierigkeiten in der Ermittlung der korrekten Ersparnishöhe führt.

Einige bekannt Lohn- und Gehaltssysteme sind nicht in der Lage, zwei einzelne Verträge als eine Einheit zu betrachten, was dann zu Problemen hinsichtlich der Mindestbeiträge der Versicherer führt. Fazit hier: Bevor man zwei Verträge als Lösung präferiert, sollte sichergestellt sein, dass dies auch so im Lohn- und Gehaltssystem umsetzbar ist.

Nicht nur als Fallback-Lösung überzeugt schließlich auch das Reduktionsmodell, solange es richtig umgesetzt wird. Ziel ist hier die Verstetigung der bereits bestehenden Beitragszahlung, wobei der Entgeltumwandlungsbetrag so herabgesetzt wird, dass der herabgesetzte Entgeltumwandlungsbetrag und der auf diesen entfallende Arbeitgeberzuschuss zusammen wieder den Ausgangsbetrag ergeben. Hierzu bedarf es grundsätzlich einer einzelvertraglichen Abänderung der Entgeltumwandlungsverinbarung.

Kaskaesk

Die Umsetzungskaskade schreibt aber streng genommen zunächst die Erhöhung im „selben“ Vertrag und im selben Durchführungsweg vor. Nur wenn dies nicht möglich ist, kann den Mitarbeitern das Reduktionsmodell ohne jegliches Rechtsrisiko empfohlen werden.

Vor diesem Hintergrund ist es ratsam, die Ergebnisse der Anfragen an die Versorgungsträger den Mitarbeitern (individuell) transparent zu machen, um darstellen zu können, warum die Reduktion vorliegend die sinnvollste Lösung ist. Dies sollte möglichst mit den weiteren bAV Unterlagen archiviert werden und nicht mit den Lohndaten nach 10 Jahren vernichtet werden, denn zum Rentenbeginn kann diese Dokumentation gefordert werden.

Es sei angemerkt, dass die Verjährungsfrist des Rentenstammrechts 30 Jahre beträgt, also sollte man sich Gedanken zur Archivierung und wieder Herstellbarkeit machen.

Je heterogener die Versorgungsträgerlandschaft ist – Ries berichtet in seinem Beispiel von 4.000 Verträgen bei 40 Versorgungsträgern – desto wichtiger ist die Aufbereitung der individuellen Sachverhalte und deren Kommunikation, damit zum Lohnlauf Januar 2022 alles rund läuft.

Fragen: Chronologie, 40b, BBG, Reduktion …

Soweit die Referenten. In der abschließenden Fragerunde gelingt es, noch die eine oder andere Rückfrage zu platzieren:

Eine Teilnehmerin treibt die Frage um, wie genau die Sozialversicherungsersparnis bei verschiedenen Möglichkeiten der Entgeltumwandlung vorzunehmen ist.

Laut May gibt die in den Abrechnungssystemen typischerweise vorgegebene strenge Chronologie nach Abschlussstichtagen hier den Modus vor. Dies gilt sogar über die bAV hinaus, wenn Unternehmen andere Benefits, wie beispielsweise Dienstwagen, sog. Job-Räder oder Zeitwertkonten über Bruttoentgeltumwandlung anbieten.

Zu Zuschüssen in Verträge, die einer Besteuerung nach § 40b EStG a.F. unterliegen wird die Frage gestellt, wer die Pauschalsteuer auf den Zuschuss zu tragen habe. Hier kommt nach Auffassung der Referenten der bisherigen Abrede, d.h. der Tragung durch den Arbeitgeber oder der Überwälzung der vom Arbeitgeber geschuldeten pauschalen Lohnsteuer auf den Arbeitnehmer eine gewisse Bedeutung zu, da diese möglicherweise auf die Erhöhung des Vertrages durch den Zuschuss ausstrahlt. Dies gilt grundsätzlich auch im Reduktionsmodell, wobei hier aufgrund der erforderlichen neu abzuschließenden Vereinbarung auch einer Änderung der Abrede möglich ist.

Klinger gibt zu bedenken, dass man bei Entgeltumwandlungen oberhalb von 4% der BBG (z.B. mit 4.000,00 Euro, wobei der Arbeitgeberzuschuss aber auf pauschale 15% von 4% der BBG = 15% von derzeit 3.408,00 Euro = 511,20 Euro begrenzt ist), die Dynamik der BBG im Auge behalten muss. Der Arbeitgeberzuschuss muss dann jedes Jahr entsprechend der BBG-Erhöhung angepasst werden. Möchte man die Verträge nicht jedes Jahr manuell um wenige Euro anheben, so könnte man überlegen, dass der Arbeitgeberzuschuss in einen gesonderten Vertrag gezahlt wird, der sich der von Versorgungsträgern üblicherweise angebotenen BBG-Dynamik bedient. So wird nur wie gewollt der Arbeitgeberzuschuss, nicht aber der gesamte Vertrag angepasst. Das Lohn- und Gehaltssystem des Arbeitgebers muss dann aber in der Lage sein, zwei Verträge als eine Einheit zu betrachten.

Weitere Fragen beziehen sich auf das Reduktionsmodell. Bei einem ursprünglichen Umwandlungsbetrag von 100,00 Euro ergibt sich anstatt 15,00 Euro Zuschussanspruch ohne Vertragsänderung über die Formel 100 Euro / 115 x 15 = 13,04 Euro Zuschuss auf den neuen Entgeltumwandlungsbeitrag von 86,96 Euro.

Einige Teilnehmer fragen diesbezüglich, ob nicht der alte Umwandlungsbetrag in Bezug genommen werden müsste und ob es sich um einen unzulässig geringen Zuschuss in Höhe von 13,04% handeln würde. Dem ist nach Auffassung der Autoren nicht so, denn es entspricht der Logik des Reduktionsmodells, dass der alte Umwandlungsbetrag zunächst im Einvernehmen herabzusetzen ist, um dann den Zuschuss auf diesen, neu vereinbarten Umwandlungsbetrag (hier: mit 15 %, also 13,04 Euro) zu gewähren, so dass im Ergebnis, in Summe wieder der Ausgangsbetrag in Höhe von 100,00 Euro beim Anbieter ankommt.

Fazit aller Referenten: Es ist höchste Zeit für alle betroffenen Arbeitgeber, das Thema aktiv anzugehen und die erforderlichen Entscheidungen zu treffen.

Die Autoren:

Markus Klinger ist Leiter des Forums „betriebliche Altersversorgung“ der Vereinigung der Versicherungs-Betriebswirte e.V. VVB, München.

Klaus Bednarz ist Lead Consultant, Mercer Deutschland GmbH, Hamburg.

Dr. Judith May ist Head of Legal & Tax Consulting, Mercer Deutschland GmbH, München.

Michael Ries ist Geschäftsführer der Ries Corporate Solutions GmbH, Hamburg

Von Ihnen sind zwischenzeitlich auf LEITERbAV erschienen:

aba-Forum Steuerrecht (III):

Zwischen 7 und 10, zwischen …

von Stefanie Beyer und Gregor Hellkamp, 23. April 2024

aba-Forum Steuerrecht (II):

Steuern, Liebe und Pensionsfonds

von Stefanie Beyer und Sebastian Walthierer, 16. April 2024

aba-Forum Steuerrecht (I):

Von Dry Income, 35 Millionen, von abgeschlossenen ...

von Sebastian Walthierer, 8. April 2024

17. Jahrestagung der Arbeitsgemeinschaft Zeitwertkonten:

Von zweiten Währungen, Spagaten, einer Rückkehr und …

von Sebastian Walthierer und Dr. Thomas Haßlöcher, 22. Januar 2024

Zum Sommeranfang Großkampftag in Erfurt (III):

Cut bei den zehn letzten Jahren?

von Stefanie Beyer und Sebastian Walthierer, 18. Dezember 2023

Neuer Vorstoß des IDW zum HGB-Rechnungszinssatz

Jetzt aber fix!

von Thomas Hageman, 26. September 2023

Framework für das De-Risking:

For those about to pay!

von Olaf John und Gregor Stephan, 12. September 2023

aba-Forum Steuerrecht (V):

Trendwende beim HGB-Zins

von Stefanie Beyer, Joachim H. Kaiser und Sebastian Walthierer, 14. August 2023

aba-Forum Steuerrecht (IV):

Die Liebe und die DBO …

von Sebastian Walthierer und Stefanie Beyer, 2. August 2023

aba-Forum Steuerrecht (II):

Geben und Nehmen …

von Gregor Hellkamp, 31. Juli 2023

aba-Forum Steuerrecht (I):

Eine neue Weltsteuerordnung und …

von Gregor Hellkamp, 24. Juli 2023

DAV/DGVFM-Jahrestagung 2023 in Dresden (V) – Corona, Hitze, Diabetes:

Sind die aktuellen Sterbetafeln noch die bestmögliche Schätzung?

von Thomas Hagemann und Christian Viebrock, 11. Juli 2023

DAV/DGVFM-Jahrestagung 2023 in Dresden (V):

Live in drei Tagen!

von Dr. André Geilenkothen, 27. Juni 2023

Wegfall der Hinzuverdienstgrenzen: Was nun?

From nine to five till ninetyfive

von Dr. Judith May, Dr. Katharina Meurs, Robin Leuprecht, 26. Juni 2023

Ausfinanzierung von Pensionsverpflichtungen:

Time is on your side

von Olaf John und Dr. André Geilenkothen, 14. April 2023

Zwischen Regulierung, Admin und Asset Management:

„Die vielfältigen Herausforderungen in der bAV und der Kapitalanlage erfordern …

Interview mit Martin Haep, 23. März 2023

#womeninpensions-Kommentar – mit Wirkung auf die bAV (II):

Von der Teilzeitfalle …

von Dr. Judith May, 2. März 2023

Pensions in their Markets: Was war da los in London?

Von Doom Loops zu Lessons learned

von Olaf John, 14. Oktober 2022

Pensionsrückstellungen nach HGB:

„Frühzeitig und schnellstens“

Interview mit Thomas Hagemann, 13. Oktober 2022

Pensions in their Markets:

Tektonik in der Taktik

Interview mit Olaf John, 3. Juni 2022

IDW und DAV zu rückgedeckten Versorgungszusagen:

Es gibt viel zu tun!

von Stefanie Beyer und Thomas Hagemann, 25. Mai 2022

De-Risking-Strategien zahlen sich aus:

All's Well That Ends Well

von Olaf John, 28. April 2022

Die Inflation und der Pensionsinvestor:

Hedge me if you can

von Olaf John, 8. Februar 2022

Zusätzlicher Prüfungsaufwand für externe Versorgungsträger:

Geldwäsche, Transparenzregister und die bAV

von Dr. Bernhard Holwegler und Joachim H. Kaiser, 24. Januar 2022

Jahrestagung der Arbeitsgemeinschaft Zeitwertkonten:

Time is on my Zeit

von Judith May und Thomas Haßlöcher, 14. Dezember 2021

Bilanzneutral, befristet, BOLZ:

Flexible Risikoabsicherung mit Mercer FlexProtect

von Stephan Hebel und René Jung, 3. November 2021

Forum „bAV“ der VVB:

My sweet fifteen

von Michael Ries, Dr. Judith May, Klaus Bednarz und Markus Klinger, 16. August 2021

Erfurt, Teilzeit und die bAV:

Kein Taschenrechner in Eigenregie

von Dr. Judith May, 8. Juli 2021

aba-Forum Steuerrecht 2021:

Alles außer Schaumweinsteuer

von Thomas Hagemann, 26. April 2021

Übersterblichkeit und Covid-19 (II):

von Thomas Hagemann und Christian Viebrock, 16. April 2021.

Mal wieder Handlungsbedarf bei Zusagen mit Beschränkung der Hinterbliebenenversorgung:

Wenn alte Liebe rostet ...

von Nadine Wolters und Elisabeth Lapp, 22. März 2021.

Von Fiduciary Management, Outscourced Chief Investment Officer und Delegated Solutions:

Mit besserer Governance durch unsichere Zeiten

von Olaf John, 16. Dezember 2020

bAV in der Corona-Krise:

Neun Maßnahmen, die die Politik ergreifen muss

von Dr. Judith May, Stefan Oecking und Thomas Hagemann, 26. Juni 2020

Übersterblichkeit und Covid-19:

Man stirbt nur einmal!

von Thomas Hagemann und Christian Viebrock, 5. Juni 2020

Prioritäten in der Krise:

So navigieren Sie sicher in turbulenten Zeiten

von Jeffrey Dissmann und Michael Sauler, 27. Mai 2020

Aufsicht:

Konstruktiv durch die Krise

von Dr. Bernhard Holwegler und Thomas Hagemann, 16. April 2020

bAV in den Zeiten des Virus‘:

Kurze Arbeit und lange bAV

von Dr. Judith May, München, 30. März 2020

BaFin-Merkblatt:

Selbst nicht nachhaltig?

von Andreas Kopfmüller, 30. Januar 2020

Flexible Lösungen und digitale Tools sind gefragt

von Klaus Bednarz und Stephan Hebel, Frankfurt, 28. Oktober 2019

Was heißt hier „lediglich“?

von Thomas Hagemann, Düsseldorf; Wiesbaden, 8. Mai 2019

Alles auf Reset beim Wertguthaben?

von Judith May, 23. April 2019

In beiden Fassungen?

von Thomas Hagemann, 31. Oktober 2018

Zulagenförderung ist besser als ihr Ruf!

von Klaus Bednarz, Hamburg, 12. Dezember 2017

Zumutung und Kostenbelastung

von Bettina Nürk, Frankfurt; Mannheim, 5. Oktober 2017

„Künftig alle zwei Jahre EIOPA-Stresstest“

von Bettina Nürk, Frankfurt; Mannheim, 4. Oktober 2017

Die EIOPA wächst mit ihren Aufgaben

von Thomas Hagemann, Frankfurt am Main, 10. August 2017

Nicht genug dazu gelernt

von Frank Zagermann, Wiesbaden, 29. Mai 2017

Spannung jenseits des BRSG

von Thomas Hagemann, Mannheim, 9. Mai 2017

bAV statt Resturlaub?

von Rita Reichenbach, Frankfurt am Main, 12. März 2014

Das hat dort nichts zu suchen!

von Thomas Hagemann, Frankfurt am Main, 25. Februar 2014

Das könnt Ihr doch nicht ernst meinen!

von Stefan Oecking, Dortmund, 17. Juli 2013

Das zur heutigen Headline anregende Kulturstück findet sich hier.