Die deutschen Versicherer haben turnusgemäß ein Bild von der demographischen Mitte Deutschlands ermitteln lassen. Die Menschen sagen zwar zunehmend, sie wüssten, was auf sie zukomme. Doch ob sie das wirklich tun – wer weiss… LEITERbAV hat jedenfalls ein optimistisches und ein pessimistisches Szenario anzubieten.

Der Gesamtverband der Deutschen Versicherungswirtschaft beauftragt das Institut für Demoskopie Allensbach seit 2013, einmal im Jahr die breite Bevölkerungsschicht der 30-59Jährigen zu befragen, also „den Puls der Generation Mitte zu fühlen und ihre Einstellungen, Erwartungen und Ängste zu erforschen“(GDV), so auch jüngst wieder; diesmal zwischen Ende September und Anfang Oktober 2022 insg. 1.050 Männer und Frauen. Ergebnis:

Die „Generation Mitte“ sieht sich finanziell schlecht fürs Rentenalter gerüstet. „Nur noch 30% der 30- bis 59Jährigen bezeichnen die eigene Absicherung fürs Alter als ausreichend. Vor fünf Jahren waren es noch 38%“, sagt GDV-Hauptgeschäftsführer Jörg Asmussen.

Quelle: GDV/Allensbach. Grafik zur Volldarstellung anklicken.

Quelle: GDV/Allensbach. Grafik zur Volldarstellung anklicken.

Gleichzeitig, so der GDV, ist die Überzeugung der „Generation Mitte“ von 41 auf 48% angestiegen, dass die bisherigen Vorsorgeanstrengungen für die Zeit nach dem aktiven Erwerbsleben nicht ausreichen.

„Grundsätzlich ist sich die mittlere Generation darüber im Klaren, was der demographische Wandel für die sozialen Sicherungssysteme bedeutet“, so Asmussen. „Gleichzeitig ist der großen Mehrheit bewusst, dass die gesetzliche Rente in der Regel nicht ausreicht, um im Alter den eigenen Lebensstandard zu halten.“

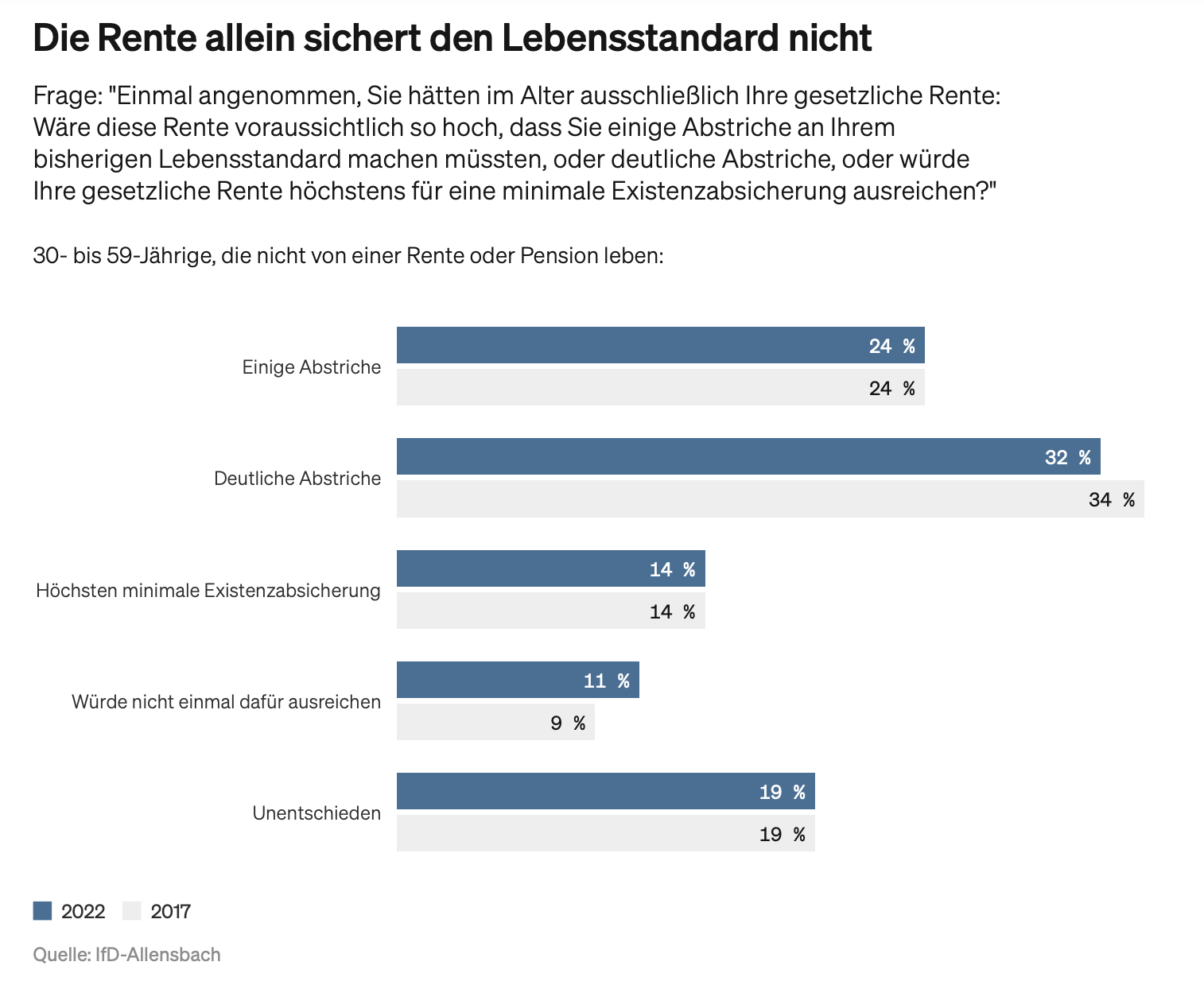

Deutliche Abstriche im Alter

Fast 60% der Befragten gehen demnach davon aus, dass sie deutliche Abstriche an ihrem bisherigen Lebensstandard machen müssten, wenn sie allein auf die Rente angewiesen wären, bzw. dass die staatliche Rente für sie allenfalls eine minimale Existenzabsicherung bedeuten würde. Lediglich 24% rechnen damit, dass sie nur sehr begrenzt Abstriche machen müssten. Diese Einschätzung hat sich über die vergangenen fünf Jahre nur marginal verändert, resümiert der Verband. Immerhin 11% wissen, dass es nicht mal zur minimalen Existenzsicherung reichen wird:

Quelle: GDV/Allensbach. Grafik zur Volldarstellung anklicken.

Quelle: GDV/Allensbach. Grafik zur Volldarstellung anklicken.

„Vor diesem Hintergrund hält es die Mehrheit der ‚Generation Mitte‘ für wichtig, die staatliche Rente oder Pension durch private Vorsorge zu ergänzen“, sagt Asmussen. Nach wie vor ist demnach die staatliche Rente oder Pension für die 30- bis 59Jährigen der Grundbaustein einer soliden Alterssicherung.

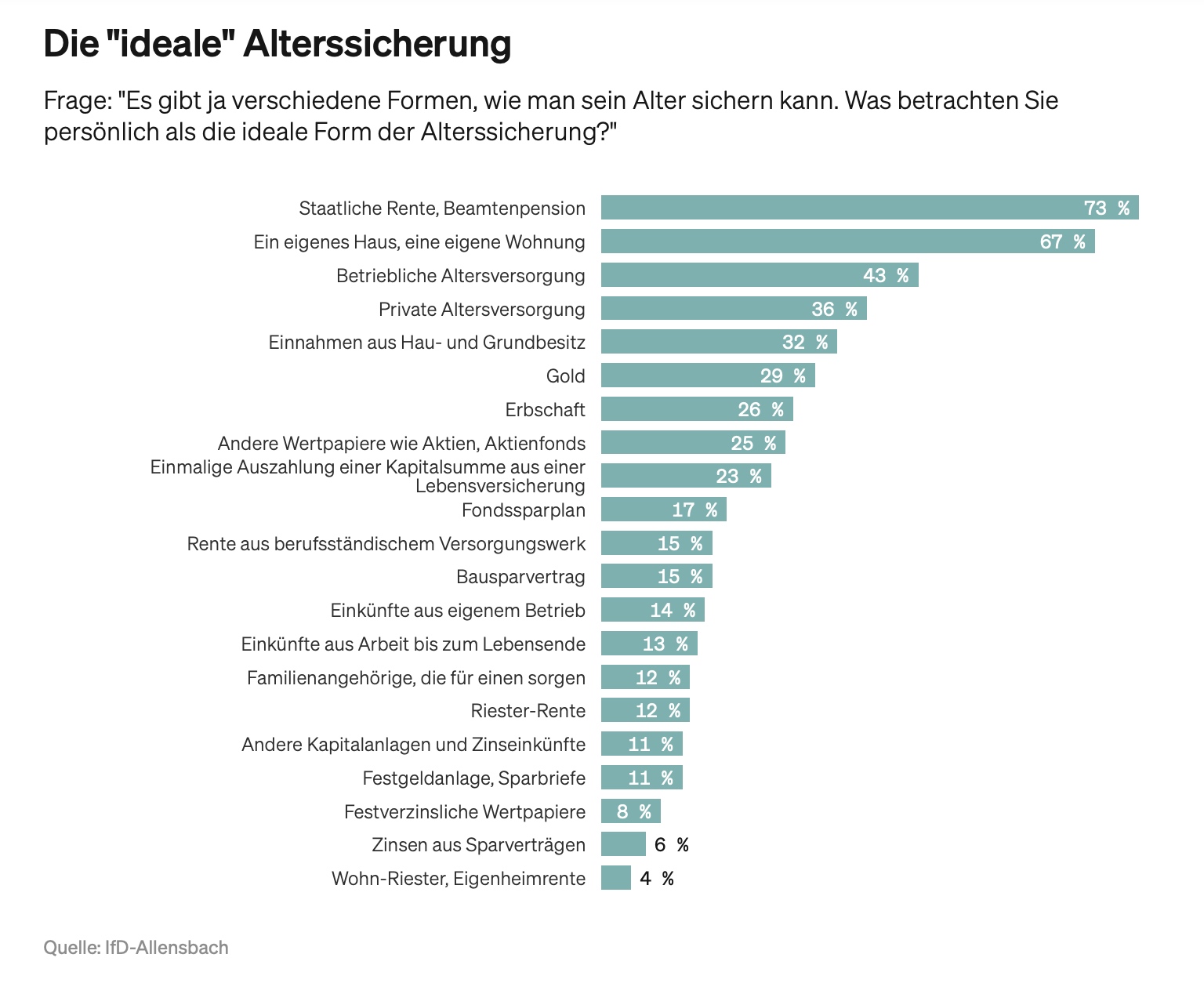

Fast die Hälfte setzt auf die bAV

73% Prozent der Befragten rechnen der Allensbach-Umfrage zufolge die staatliche Rente oder Pension zu einer idealen Alterssicherung (das ist ein stattlicher Wert – und ein Phänomen, dass betreffend die GRV auf dieser Seite jüngst erst mit echtem Erstaunen zur Kenntnis genommen worden ist). Danach folgen Immobilienbesitz (67%), auf Platz drei immerhin die bAV (43%), dann die private Rentenversicherung (36%) sowie Einnahmen aus Haus- und Grundbesitz.

Quelle: GDV/Allensbach. Grafik zur Volldarstellung anklicken.

Wenn aber bspw. berufsständische Versorgungswerke (oder auch z.B. Einkommen aus dem eigenen Betrieb) sichtlich weniger Prozentpunkte einfahren und weiter hinten auf den Plätzen landen als bspw. die bAV, muss man sicher auch berücksichtigen, dass diese Vorsorgemöglichkeiten auch nur einen geringen Teil der Menschen überhaupt betreffen.

Wie hier berichtet, bringt sich der GDV angesichts der Reformbedürftigkeit der Riester-Rente mit dem Konzept einer „Bürgerrente“ in die „Fokusgruppe private Altersvorsorge“ des BMF ein – dabei handelt es sich um „ein standardisiertes Altersvorsorgeprodukt für breite Bevölkerungsgruppen mit unbürokratischer Förderung von 50 Cent je eingezahltem Euro“ (GDV).

Denn Vorsorge fürs Alter tue not, so der Verband: „Aus unserer Sicht besonders alarmierend: Nur eine Minderheit der mittleren Generation geht davon aus, dass sie im Alter keine finanziellen Sorgen haben wird“, so Asmussen (wobei der Autor diese Beitrages es allerdings für noch viel alarmierender hielte, wenn eine Mehrheit davon ausginge).

41% Prozent erwarten, dass sie zwar mit ihren finanziellen Ressourcen auskommen werden, aber nur unter der Bedingung einer sparsamen Lebensführung.“

Jeder Fünfte geht laut Umfrage davon aus, dass die eigenen finanziellen Mittel extrem knapp werden bzw. überhaupt nicht ausreichen, um den eigenen Lebensunterhalt im Alter finanzieren zu können. In den schwächeren sozialen Schichten beträgt dieser Anteil sogar 50%: Quelle: GDV/Allensbach. Grafik zur Volldarstellung anklicken.

Quelle: GDV/Allensbach. Grafik zur Volldarstellung anklicken.

„Wegen der momentan insgesamt angespannten wirtschaftlichen Lage sinkt der Anteil der mittleren Generation, der sich bereits mit der eigenen finanziellen Situation im Alter auseinandergesetzt hat“, sagt Asmussen. Vor zwei Jahren lag dieser Anteil stabil bei 62, aktuell nur bei 56%.

Wo soll es denn herkommen?

Überhaupt sieht derzeit nur jeder Fünfte in der „Generation Mitte“ noch Spielraum, die Ausgaben für die eigene private Alterssicherung zu erhöhen. Aus diesem Kreis sehen die meisten höchstens einen Spielraum bis max. 200, viele nur bis maximal 100 Euro im Monat, vermeldet der Verband.

Konkrete Pläne, mehr in die eigene private Alterssicherung zu investieren, hat laut Umfrage daher im Moment nur eine Minderheit: 11% wollen dieses Jahr mehr in ihre private Alterssicherung investieren, 3% weniger; die große Mehrheit hat keine konkreten Pläne für die Veränderung ihrer Altersvorsorge.

Später

„Bei der Altersvorsorge erhöht die gestiegene Inflation eigentlich den heutigen Vorsorgebedarf“, so Asmussen. „Aber aus unserer Erfahrung wissen wir, dass langfristige Vorsorge und Absicherung in Krisenzeiten tendenziell in die Zukunft vertagt werden“ (eine Erscheinung, die den Autor für grundsätzlich nachvollziehbar hält, auch in weniger krisenhaften Zeiten).

Als „auffällig“ nennt der Verband außerdem: Je näher das Ausscheiden aus dem Beruf rückt, desto mehr nimmt die Auseinandersetzung mit der eigenen Situation im Alter zu (was aber eigentlich nicht überraschen sollte). Während sich von den befragten unter 40Jährigen nur eine Minderheit mit der eigenen finanziellen Situation im Alter auseinandergesetzt hat, ist das bei 57% der 40- bis 49Jährigen der Fall und bei drei Viertel der 50- bis 59Jährigen.

Über die „Generation Mitte“

Die mehr als 35 Mio. Köpfe starke Gruppe der 30- bis 59Jährigen in Deutschland steht mitten im Berufsleben, erzieht Kinder und finanziert die sozialen Sicherungssysteme. Sie stellt 70% der Erwerbstätigen und erwirtschaftet über 80% der steuerpflichtigen Einkünfte. „Die ‚Generation Mitte‘ ist damit im wahrsten Sinne des Wortes der Leistungsträger unserer Gesellschaft“, so der Verband abschließend.

Gewohnt optimistisches Fazit von LEITERbAV: Die Zeiten werden härter

An Sinnhaftigkeit und Realitätsnähe der Allensbach-Umfrage kann kein Zweifel bestehen. Die gute Nachricht: Mehr Leute wissen offenbar, dass die Zeiten härter werden. Wäre das Ergebnis ein positiveres, z.B. ein unverändertes, dann wäre das in der Tat schockierend.

Allerdings: Ob die Menschen einfach sagen, „Ja, es wird nicht reichen, und ich werde mich einschränken müssen“, oder ob sie realisieren, was das eines Tages wirklich heißt in einem Land, das stramm auf 90 Mio. Einwohner zugeht, kann die Studie naturgemäß nicht ermitteln. Angesichts der Herausforderungen und der Perspektive dieses Landes nicht zuletzt in der dynamisch prekärer werdenden Wohnungsfrage sollte man sich an den Gedanken gewöhnen, dass obdachlose Alte in 10 bis 15, vielleicht 20 Jahren (just dann, wenn also die stärksten Kohorten der vom GDV so getauften „Generation Mitte“ von bärenstarken Steuer- und Beitragszahlern zu Rentenempfängern mutieren) in Deutschland zum üblichen Alltagsbild gehören werden.

Denn dann, allerspätestens zur Mitte des Jahrhunderts, kommt ja wirklich alles zusammen: Auch die vielen Menschen, die heute kaum oder gar keine Mittel zur Vorsorge haben, gehen dann in Rente in einem Land, das mehr ein großes Altersheim ist als eine Industrienation, dessen Sozialsysteme völlig überdehnt sind, das aus allen infrastrukturellen Nähten platzt, das die Hochzeiten seiner Industrie- und Technologieführerschaft längst hinter sich hat, in dem der Brain Drain jüngerer Leistungsträger ungehemmt weiter Fahrt aufgenommen hat, das die Weltmarktführerschaft bei Steuerbelastung wie bei Renteneintrittsalter weiter ausgebaut hat, in dem andererseits die Politik die Menschen zunehmend v.a. über Almosen etc. incentiviert, in dem die Mini-Renten in einer vermutlich bis dahin massiv weiter erodierten Währung ausgezahlt werden, in dem die Inflation Nicht-Real-Asset-Vermögende ständig ärmer macht, das zwar seine Energieversorgung nicht neu aufstellen konnte, gleichwohl aber das Weltklima unverdrossen weiterrettet – und dessen Nachbarn auf dem gesamten Kontinent alle mehr oder weniger die gleichen Probleme haben (und das ist nur die optimistische Perspektive. Bei der pessimistischen kommen ein immer noch nicht ausgetretener Krieg im Osten samt tiefer europäischer Rezession/Depression und totaler Währungsverfall hinzu). Positiv: Der Autor würde eher auf das Eintreten des optimistischen Szenarios wetten als auf das des pessimistischen.

Jetzt mal Klartext zum Aschermittwoch: Wenn der GDV-Chef also sagt, dass „nur noch 30% der 30- bis 59Jährigen die eigene Absicherung fürs Alter als ausreichend bezeichnen“, dann hält der Autor diese Zahl trotz zunehmender Realitätsnähe der Menschen immer noch für bemerkenswert hoch. Da muss man schon hoffen, dass diese 30%-Gruppe ausschließlich aus Menschen besteht, die erstens über ein ordentliches und real-nachhaltiges, steueroptimiertes Vermögen und dabei bestenfalls noch über nachhaltige Altersversorgungen verfügen (v.a. gute bAV!), die zweitens von Staats wegen auf ausreichendem Niveau oder besser versorgt werden und/oder die drittens aber über starke familiäre Strukturen verfügen, in denen sich alle gegenseitig auffangen. Alle anderen tun gut daran, für ihr Dasein im Alter im Deutschland der Mitte des 21. Jahrhunderts die Entwicklung beim Flaschenpfand aufmerksam im Auge zu behalten.

Die LbAV-Redaktion sorgt jedenfalls bereits vor: