Derzeit passiert – mal wieder – viel in der deutschen bAV. Für Arbeitgeber tritt nun die Aufgabe hinzu, auf die neuen Heubeckschen Generationentafeln umzustellen. Ein Consultant hat nun erste Berechnungen über die Folgen angestellt.

Jüngst hat die Heubeck AG ihre neuen Heubeck Richttafeln 2018 G vorgestellt, welche die Richttafeln 2005 G (RT 2005 G) als biometrische Rechnungsgrundlagen der bAV ersetzen. „Die Aktualisierung bringt die biometrischen Rechnungsgrundlagen für alle Unternehmen mit Pensionsverpflichtungen in Deutschland auf den neuesten Stand und berücksichtigt dabei erstmals auch sozioökonomische Auswirkungen auf die Lebenserwartung“ erklärte Heubeck-Vorstand Richard Herrmann seinerzeit.

Der Münchener Consultant H2B hat nun die Auswirkungen der neuen Richttafeln 2018 G auf versicherungsmathematischen Barwerte von Verpflichtungen und damit auch die Höhe von Rückstellungen bei Versorgungen untersucht.

Anstieg des Barwerts von bis zu zehn Prozent

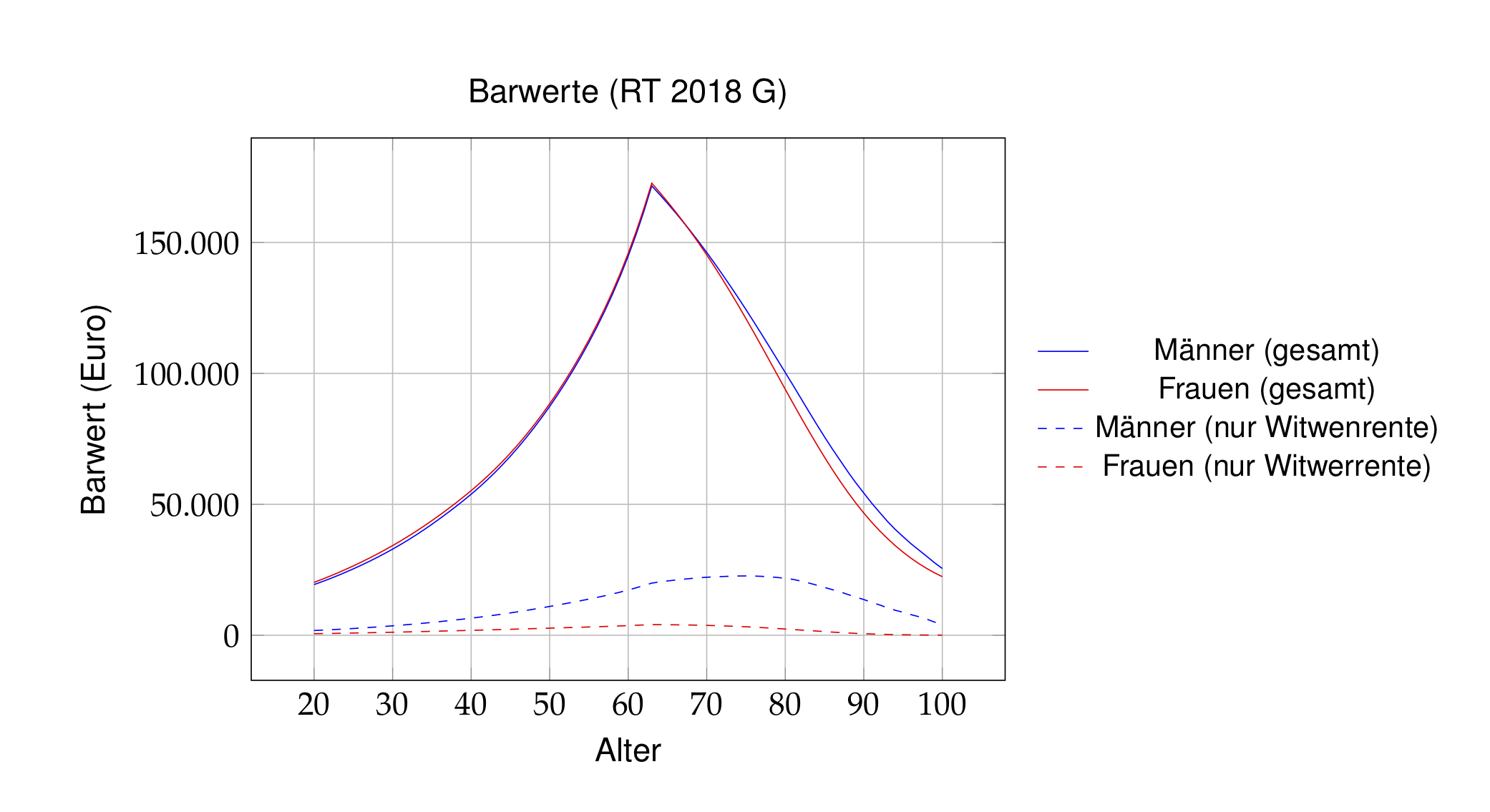

Hierzu betrachten die Münchner Aktuare eine einfache Pensionszusage: lebenslange Stammrente von monatlich 1.000 Euro ab Alter 63 oder Eintritt der Invalidität sowie Anwartschaft auf lebenslange Hinterbliebenenrente in Höhe von 60%. Außerdem Rechnungszins 6% p.a., Rententrend von 1% p.a.; Bewertungsendalter 63. In Abhängigkeit vom Alter im Jahr 2018 ergeben sich dann nach den RT 2018 G folgende Barwerte:

Quelle: H2B. Grafik zur Volldarstellung anklicken.

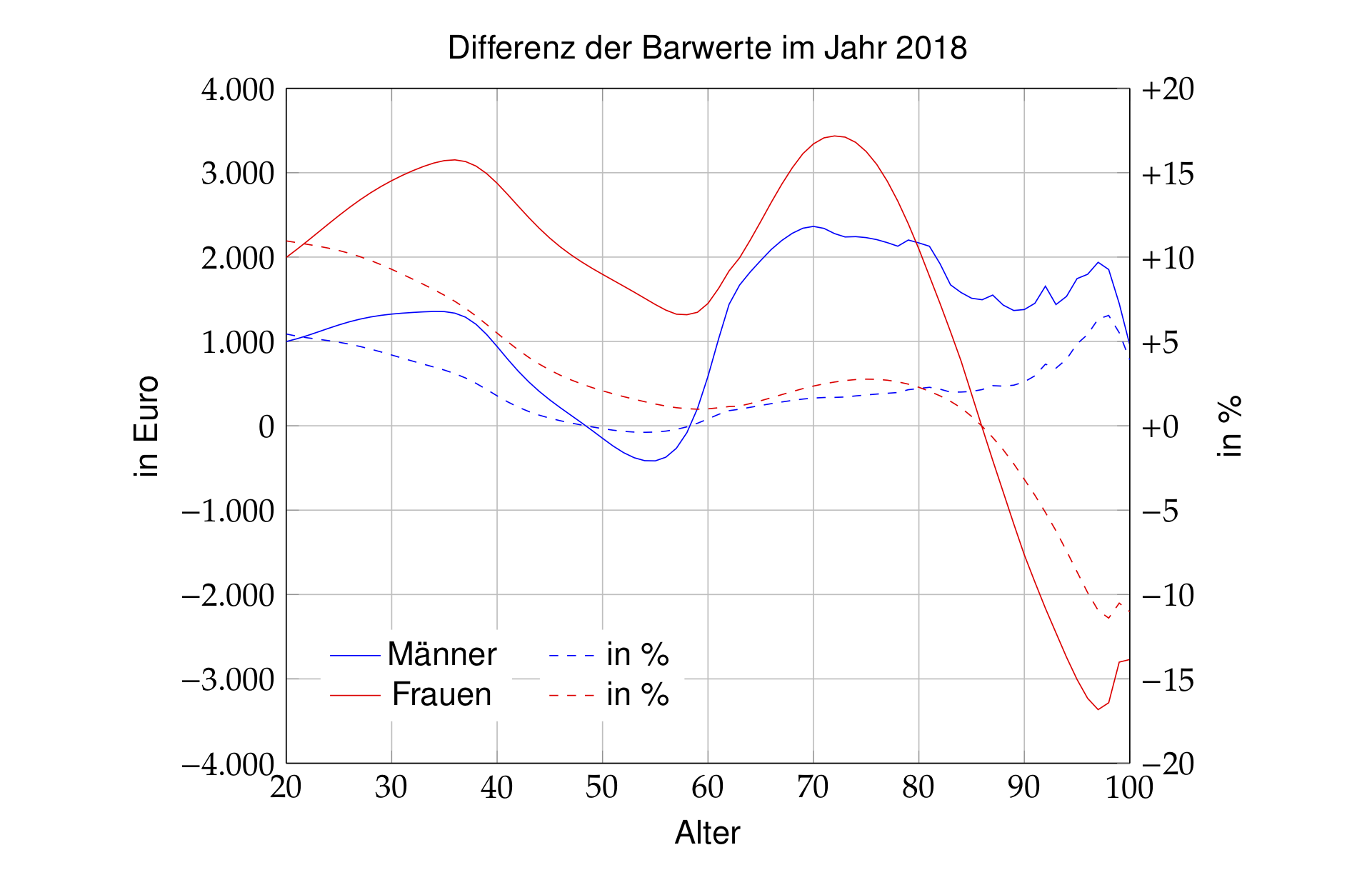

Die Differenz der Barwerte nach RT 2018 G zu denen nach RT 2005 G stellt sich folgendermaßen dar:

Quelle: H2B. Grafik zur Volldarstellung anklicken.

Für den niedrigeren Altersbereich kann hier ein erheblicher Anstieg des Barwerts von z.T. über 10% festgestellt werden, während bei älteren Aktiven und nicht zu alten Rentnern der Barwert nur um wenige Prozent wächst. Wie H2B betont, kann der Effekt der neuen biometrischen Rechnungsgrundlagen bei anderen Versorgungszusagen deutlich anders ausfallen als in diesem Beispiel.

Veränderung der Teilwerte oft negativ

Steuerbilanziell ist bei aktiven Anwärtern nicht der Barwert, sondern der Teilwert nach § 6a EStG zu passivieren, bei dem die künftigen rechnerischen Prämien noch vom Barwert abgezogen werden. Die relativen Differenzen zwischen den Teilwerten nach RT 2018 G und denen nach RT 2005 G fallen daher deutlich anders aus als die der Barwerte: Während die Barwerte nach den RT 2018 G überwiegend höher sind als nach den RT 2005 G, ist die Veränderung der Teilwerte erheblich geringer und oft sogar negativ. Wie die Aktuare erläutern, liegt dies vor allem an einer Erhöhung der Wahrscheinlichkeiten der Invalidisierung gegenüber den RT 2005 G für die Altersgruppen bis etwa 55 Jahre, gefolgt von einem beträchtlichen Rückgang in den höheren Altern. Ersteres erhöht die Barwerte zum Finanzierungsbeginn und damit die künftigen rechnerischen Prämien, deren Abzug vom Barwert den Teilwert ergibt; Letzteres senkt die Barwerte in den höheren Altern der Anwärter. Diese Wirkung tritt nicht ein bei einer Bewertung nach dem projected unit credit-Verfahren, das nach IAS 19 vorgeschrieben ist und meist auch in der Handelsbilanz nach HGB verwendet wird.

Typisch gering, untypisch nicht unbedingt

Fazit der H2B: Zum einen bewirken die Richttafeln 2018 G bei typischen Zusagen relativ geringe Auswirkungen auf die Rückstellungshöhe. Steuerbilanziell ist auch noch eine Verteilung des Unterschiedsbetrags über drei Jahre vorgeschrieben, so dass hier kaum Veränderungen eintreten dürften. Zum anderen kann dies bei untypischen Zusagen (z.B. reinen Invaliden- oder Hinterbliebenenleistungen), oder bei unausgeglichenen Bestandszusammensetzungen auch größere Auswirkungen haben.

Die sieben Seiten starke Analyse der H2B findet sich hier.

UPDATE: Nachdem die Richttafeln kurz nach Ihrem Erscheinen nachgebessert werden mussten, hat auch die H2B ihre Analyse aktualisiert. Diese Aktualisierung findet sich hier.