Ende September hat in Düsseldorf die Herbsttagung der aba-Fachvereinigung Mathematische Sachverständige stattgefunden, die einmal mehr eine Tour d‘Horizon über vieles bot, was aktuell das Parkett beschäftigt. Im Reigen der Reportagen über die alljährlichen Herbsttagungen zur bAV darf die Berichterstattung hierzu ungeachtet der seitdem bereits vergangenen Zeit daher nicht fehlen. André Geilenkothen unternimmt dies.

Wie stets wurde die Tagung moderiert durch den Leiter der Fachvereinigung Mathematische Sachverständige, Mercers Stefan Oecking.

Neue Perspektiven für die Pensionsbilanzierung…

Nach der Begrüßung und Einführung durch Moderator Oecking beschäftigten sich zunächst Heinz Hense, Senior Pension Expert der thyssenkrupp AG, und der Autor dieses Beitrags mit dem Thema „IFRS 17 – auch neue Perspektiven für die Pensionsbilanzierung?“.

Dabei erläuterte Hense – der sich in seiner Eigenschaft als Mitglied der EFRAG Technical Expert Group die letzten Jahre intensiv mit diesem neuen Bilanzstandard beschäftigt hat – zunächst den Regelungsgegenstand von IFRS 17 Insurance Contracts, der nach Planungen des IASB ab 2021 gelten soll.

Der Standard behandelt nicht allgemein die Bilanzierung von Versicherungsunternehmen, sondern befasst sich allein mit der Bilanzierung der Ansprüche und Verpflichtungen, die mit der Begebung eines Versicherungsvertrages beim Versicherer entstehen. Die Bilanzierung von Vermögenswerten des Versicherers (z.B. aus bereits eingenommenen Prämien) ist dagegen nicht Gegenstand von IFRS 17.

Aufgrund der fachlichen Nähe von Lebensversicherungsverträgen und Zusagen auf eine bAV liegt es nahe, zu analysieren, welche Lehren und Perspektiven sich aus IFRS 17 und seiner Genese ggf. auch für die Pensionsbilanzierung feststellen lassen. Dabei ist allerdings insbesondere die fachliche und politische Komplexität des IFRS 17 zu berücksichtigen – ein Standard, der immerhin über einen Zeitraum von beinahe zwei Dekaden entwickelt wurde, aber in all seinen Facetten auf der politischen Ebene immer noch nicht auf einhellige Zustimmung stößt (wie es auch der immer noch laufende EU-Endorsement-Prozess andeutet, in dessen Rahmen noch einige sehr grundsätzliche Fragen an Richtung IASB zurückgespielt wurden).

Redaktionelle Anmerkung: Zwischenzeitlich ist die verpflichtende Erstanwendung um ein weiteres Jahr auf 2022 verschoben worden.

….oder unendliche Geschichte?

Im zweiten Teil des Vortrags zeigte der Autor dennoch einige Ansätze aus IFRS 17 auf, die über das Thema Versicherungsverträge hinausweisen und ggf. auch in der Bilanzierung von Pensionsverpflichtungen Bedeutung haben könnten. Hierbei wurde insbesondere deutlich, dass IFRS 17 zum Teil sehr enge Bezüge zur Pensionsbilanzierung aufweist. Dazu zählen etwa das grundlegende Modell wahrscheinlichkeitsgewichteter Zahlungsströme, die anhand einer aus Marktdaten abgeleiteten Zinsstrukturkurve zu diskontieren sind, sowie Bewertungsansätze, die an das aus der Steuerbilanz bekannte Teilwertverfahren erinnern.

Quelle: aba. Grafik zur Volldarstellung anklicken.

Zum Teil hebt sich IFRS 17 aber auch massiv ab von den Regelungen in IAS 19 (Bruttobilanzierung von Vermögenswerten und Verpflichtungen). Derzeit wird insbesondere auch analysiert, ob Modellüberlegungen aus IFRS 17 auch für die Bewertung und Bilanzierung sog. „hybrider“ Pensionspläne Anwendung finden könnten – also für ganz oder teilweise wertpapiergebundene Pensionspläne an der Grenze zwischen Defined Benefit und Defined Contribution. Diese Art von Plänen beschäftigt die Bilanzierungsexperten in der Altersversorgung auch schon viele Jahre (der wegweisende – aber nie final verabschiedete – Leitfaden-Entwurf IFRIC D9 stammt immerhin aus dem Jahr 2004), und es bleibt daher zu hoffen, dass dies nicht zu einer ähnlich unendlichen Geschichte wie IFRS 17 wird.

Digitalisierung in der bAV – der Megatrend beschäftigt auch das bAV-Parkett

Der zweite Teil des Vormittags stand unter dem Motto der Digitalisierung und wie sich diese auf die bAV und ihr Umfeld auswirkt. Zunächst referierte Martin Haep, Wealth Leader Germany bei Mercer Deutschland zu „Auswirkungen der Digitalisierung auf HR-Prozesse und Benefits“ und beschrieb wesentliche Veränderungen, die durch die Digitalisierung aktuell stattfinden bzw. noch anstehen.

Die beiden folgenden Vorträge von Heinke Conrads, Willis Towers Watson, und Stefanie Heindl, Director Benefits Global der Infineon Technologies AG, beschäftigten sich dann mit der Bedeutung der Digitalisierung der bAV für Mathematische Sachverständige bzw. mit der „Digitalisierung der bAV aus Unternehmenssicht“. Den Abschluss bildete eine Podiumsdiskussion zur Digitalisierung.

Shoppen im Benefit Portal

Zunächst zu Martin Haep. Dieser wies in seinem Referat insbesondere darauf hin, dass sich HR im Rahmen der Veränderungsprozesse im Zuge der Digitalisierung mit den beiden Themen „Individualisierung“ und „Wellbeing“ beschäftigen muss. Bezogen auf die bAV bedeutet das: Die Mitarbeiter möchten sich zentral über ihre Altersversorgung informieren können. Sie wollen nicht mehr nur allgemein in Broschüren etwas über „Expertenmodelle“ erfahren, sondern individuell in Self-Service-Portalen über Auswahlmöglichkeiten und das für sie „passende Modell“ informiert werden.

Haep zeichnete das Bild eines „Shopping-Portal für Benefits“, das den Mitarbeitern im Rahmen einer Verknüpfung mit der Payroll für sie passende, jeweils individualisierte Benefits-Pakete vorschlagen kann. Analog zu anderen Online-Shopping-Portalen kann dabei natürlich auch der Hinweis hilfreich sein, für was sich Kollegen in vergleichbarer Situation entschieden haben.

Kompliziert und Komplex – die Magier der bAV

Und was bedeutet die Digitalisierung der bAV nun für das Berufsbild des Mathematischen Sachverständigen? Heinke Conrads erläuterte zunächst den Unterschied zwischen komplizierten und komplexen Tätigkeiten. Komplizierte Aufgaben benötigen hohe Expertise, folgen einem klaren, ggf. umfangreichen Regelwerk, und die Ergebnisse sind reproduzierbar.

Komplexe Aufgaben benötigen ebenfalls hohe Expertise, weisen aber i.d.R. keinen linearen Weg zum Erfolg auf und sind durch Dynamik, Subjektivität und hohe Interaktion geprägt. Beide Aufgabengebiete gehören in das Bestätigungsfeld Mathematischer Sachverständiger.

Während aber die komplizierten Aufgaben von Mathematischen Sachverständigen (z.B. von der Datenanalyse über die Ergebnisprüfung bis hin zur Erstellung von versicherungsmathematischen Gutachten) im Rahmen der Digitalisierung zunehmend automatisiert werden können, ist der Mathematische Sachverständige umso mehr gefragt, die komplexen Zusammenhänge der bAV für die verschiedenen Zielgruppen verständlich darzustellen und zu kommunizieren. Und da davon ausgegangen werden kann, dass Spezialisierung und Arbeitsteilung in Zeiten der Digitalisierung eher zunehmen werden, ist wohl auch von mindestens unveränderter (wenn nicht sogar höherer) Komplexität in der bAV auszugehen.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Zum Abschluss und Ausblick zitierte Conrads den bekannten Science Fiction Autor Arthur C. Clarke („2001“) mit den Worten „Jede hinreichend fortgeschrittene Technologie ist von Magie nicht mehr zu unterscheiden.“ In diesem Sinne dürften sich Mathematische Sachverständige wohl durchaus als die Magier der bAV verstehen.

Grundlegend neu denken

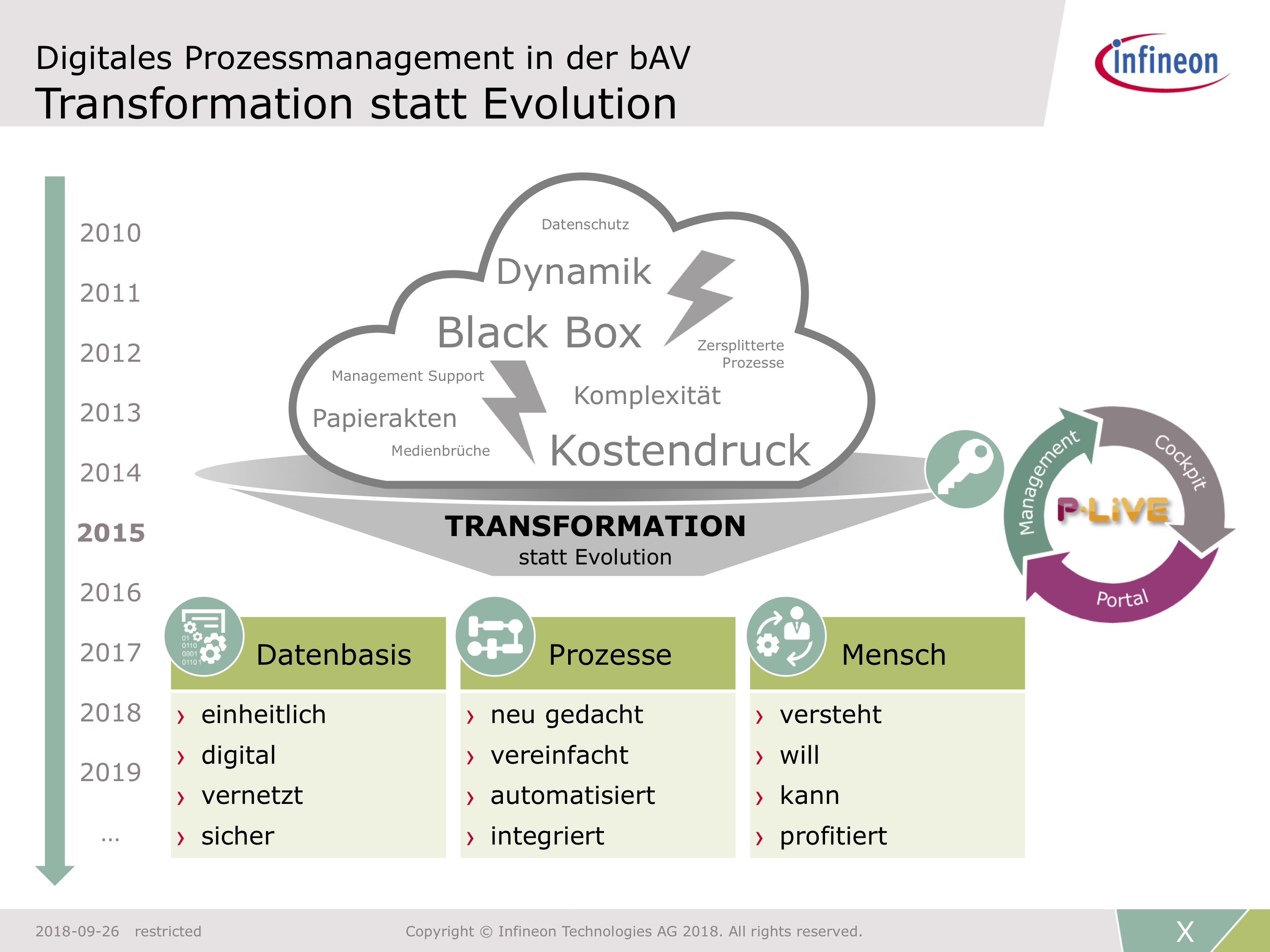

Stefanie Heindl stellte schließlich das digitale Prozessmanagement für die bAV der Infineon Technologies AG vor – ein integriertes und automatisiertes System mit einem Benefit-Portal für alle Prozessbeteiligten: Administration-Provider, die Bereiche Finance, Treasury und HR sowie natürlich die Mitarbeiter.

Die Motivation für die Automatisierung und Digitalisierung der bAV bei Infineon bestand laut Heindl darin, die regelmäßigen gesetzlichen Änderungen, die zunehmende Komplexität und die höheren Anforderungen im Hinblick auf Reporting und Risikomanagement, die im Wandel befindlichen Mitarbeiterbedürfnisse sowie den anhaltenden Kostendruck für die Zukunft effizienter und flexibler handhabbar zu machen.

Quelle: Infineon Technologies AG. Grafik zur Volldarstellung anklicken.

Im Rahmen der Digitalisierung und Automatisierung waren Infineon drei Bereiche wichtig, erläuterte Heindl:

Zunächst musste für eine „saubere, einheitliche und digitale Datenbasis“ gesorgt werden. Dann wurden alle bisherigen Prozesse auf den Prüfstand gestellt und neu strukturiert – denn Digitalisierung bedeutet nicht, bestehende Prozesse einfach zu kopieren und zu elektrifizieren, sondern diese grundlegend neu zu denken. Schließlich wurden die Bedürfnisse aller „Kunden im Prozess“ (insb. Fachbereiche und Mitarbeiter) analysiert, da die Prozesse nur dann genutzt werden, wenn sie einen Mehrwert für die Nutzer bringen. Der nächste Schritt in der Digitalisierung der bAV bei Infineon wird die Erweiterung des Portals in Richtung einer ganzheitlicheren Sicht auf die Altersversorgung sein, so Heindl abschließend.

Kurz und Knackig gewünscht

Den Abschluss des Themenblocks Digitalisierung bildete die von Stefan Oecking moderierte Podiumsdiskussion mit Conrads, Heindl und Aons Georg Thurnes.

Thurnes informierte über die Initiierung eines neuen aba-Fachausschusses zum Thema „Digitalisierung“, der sich aktuell konstituiert. Dieser neue Fachausschuss wird sich u.a. um Themen der Rechtssicherheit bei der digitalen Ausgestaltung von Versorgungsprozessen und damit etwaig verbundener Risiken der Beraterhaftung kümmern, um IT-bezogene Richtlinien wie die Versicherungsrechtlichen Anforderung an die IT (VAIT) und um Fragen des Datenschutzes.

Conrads appellierte an die Mathematischen Sachverständigen, eine aktive Rolle bei der Digitalisierung der bAV einzunehmen, auch wenn der Umfang der Digitalisierung letztlich immer auch vom jeweiligen beauftragenden Unternehmen abhängig sei. Dies wurde von Heindl unterstrichen, die sich von ihren Beratern vor allem „proaktive und auf den Punkt gebrachte“ Informationen wünscht – letztlich Komplexität einfach und verständlich gemacht.

Neue Heubeck-Richttafeln 2018 G – zweiter Aufschlag

Nach der Mittagspause wurde mit Spannung dem Vortrag von Richard Herrmann, Vorstand der Heubeck AG, zu den neuen Richttafeln 2018 G entgegengesehen – insbesondere im Lichte des bereits am Morgen vor Beginn der Tagung erschienenen Berichtes auf LEITERbAV, dass die im Juli veröffentlichte Version der RT 2018 G Inkonsistenzen in den verwendeten Datengrundlagen aufweisen und sich das Haus Heubeck daraufhin entschieden hat, die Öffentlichkeit kurzfristig zu informieren und eine Aktualisierung der Richttafeln vorzunehmen (dies ist inzwischen geschehen – am 2. Oktober 2018 wurde die aktualisierte Version der Tafeln veröffentlicht, die durch das BMF-Schreiben vom 19. Oktober 2018 zwischenzeitlich auch steuerliche Anerkennung gefunden und dem Review durch die Aktuare standgehalten hat). Insofern drückte der Untertitel des Vortrags „Was sich ändert und was bleibt“ ganz ungeahnte und wohl auch ungeplante Aktualität aus.

Vor dem Vortrag ergriff Friedemann Lucius als Geschäftsführer der Heubeck-Richttafeln-GmbH kurz das Wort und erläuterte die Situation bzgl. der festgestellten Inkonsistenzen in den Datengrundlagen sowie die notwendige Aktualisierung und bat Kunden, Aktuare und Wirtschaftsprüfer um Entschuldigung für alle damit verbundenen Unannehmlichkeiten.

Im Anschluss stellte Richard Herrmann vor, welche neueren statistischen Ausgangsdaten in die Richttafeln eingeflossen sind und wie die Basistafel ermittelt wurde. Er führte insbesondere aus, welche Überlegungen zu der erstmaligen Einbeziehung eines sozio-ökonomischen Faktors geführt haben und wie dies Eingang in die RT 2018 G gefunden hat. Der vorgenommene pauschale Abschlag auf die tatsächlich beobachteten Sterblichkeiten berücksichtigt die höhere Langlebigkeit besser verdienender Bevölkerungsgruppen und die daraus resultierenden höheren Verpflichtungsumfänge zumindest näherungsweise. Tagungsleiter Oecking wies im Anschluss noch darauf hin, dass DAV und IVS eine ad-hoc-Arbeitsgruppe zur Analyse der RT 2018 G ins Leben gerufen haben, deren Ergebnisbericht bis Ende November 2018 erwartet werde (und wie oben erwähnt vor kurzem auch veröffentlicht wurde).

Neue Regeln hinsichtlich der Bilanzierung von Sonderereignissen

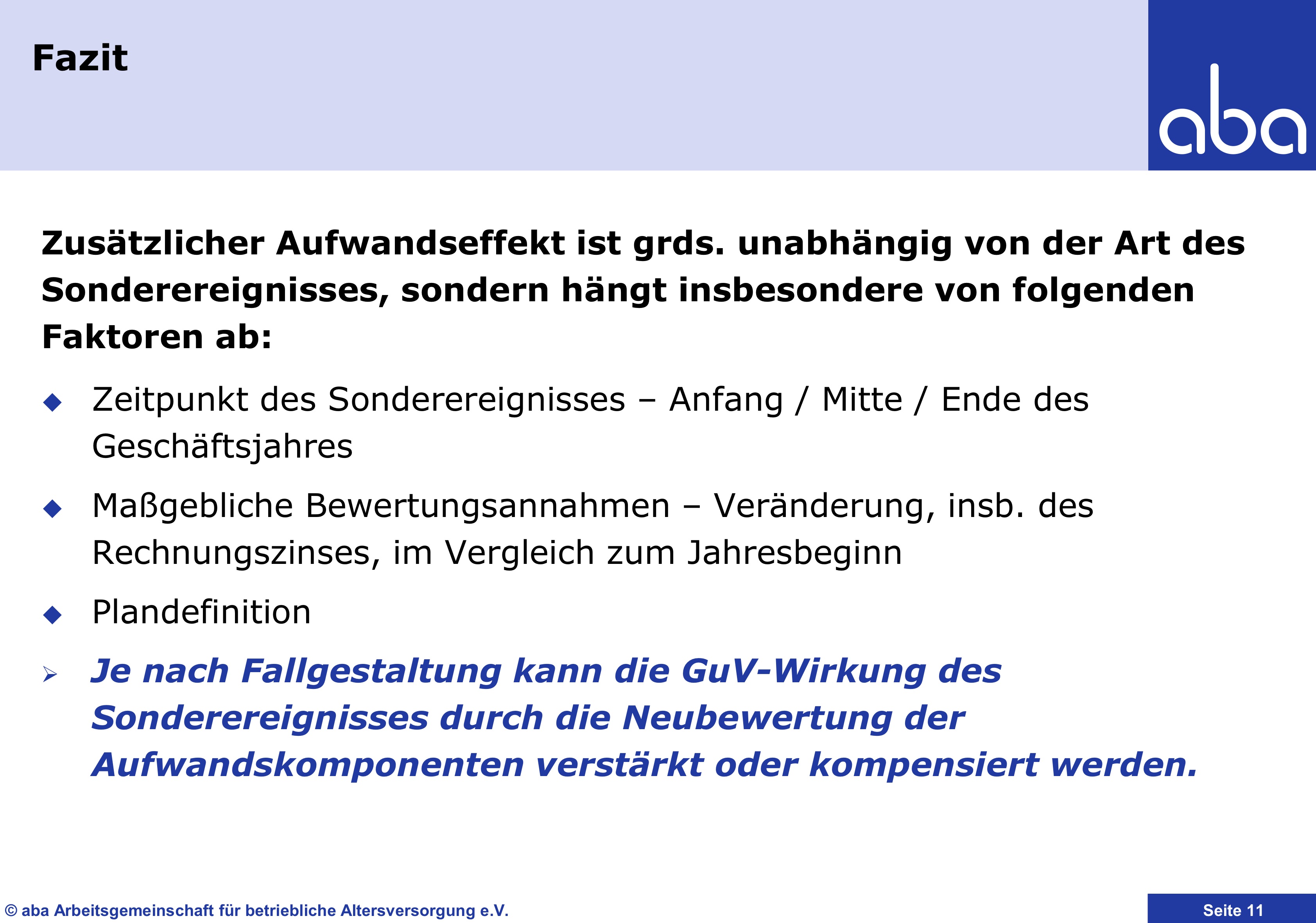

Im Anschluss beleuchtete Christiane Grabinski, ab 1. Januar 2019 Partnerin bei Rüß, Dr. Zimmermann und Partner, in ihrem Vortrag (den sie noch unter dem Namen Christiane Baier hielt) konkrete Anwendungsfragen bei der Bilanzierung von sog. Sonderereignissen nach IAS 19. In diesem Punkt war IAS 19 im Februar 2018 geändert worden, so dass prospektiv für Geschäftsjahre, die am oder nach dem 1. Januar 2019 beginnen, neue Regelungen für die bilanzielle Abbildung von Planänderungen, Plankürzungen und Planabgeltungen zu beachten sind. Insbesondere geht es dabei um die Frage, auf welcher Basis der Dienstzeitaufwand und der Nettozins für den Zeitraum ab einem unterjährigen Eingriff bis zum Ende des Geschäftsjahres zu ermitteln sind.

Grundsätzlich sind die zu erfassenden Aufwandspositionen auf Basis der zu Beginn des Geschäftsjahres gültigen Bewertungsparameter zu bestimmen. Die Neufassung des IAS 19 sieht vor, dass bei unterjährigen Sonderereignissen – neben der auch schon bisher erforderlichen Ermittlung des Effektes des Sonderereignisses mit den zu diesem Zeitpunkt maßgeblichen Bewertungsannahmen (sog. Past Service Cost bzw. Gains/Losses on Settlement) – nun auch die nach dem Eingriff bis zum Ende des Geschäftsjahres noch zu erfassenden Aufwandskomponenten mit eben diesen Bewertungsannahmen neu zu bewerten sind. Die Neubewertung hat dabei – sofern wesentlich – für den gesamten vom unterjährigen Sonderereignis betroffenen Pensionsplan zu erfolgen.

Abb.: Faktoren für den zusätzlichen Aufwandseffekt.

Quelle: Grabinski, RZP, aba. Grafik zur Volldarstellung anklicken.

Quelle: Grabinski, RZP, aba. Grafik zur Volldarstellung anklicken.

Anhand eines konkreten Zahlenbeispiels illustrierte Grabinski, dass der durch die Neubewertung der Pensionsaufwandskomponenten hervorgerufene Effekt für den Teil des Geschäftsjahres, der auf das Sonderereignis folgt, grundsätzlich unabhängig von der Art des Sonderereignisses ist. Er hängt vielmehr davon ab, wann das Ereignis stattfindet, welche Bewertungsparameter zu diesem Zeitpunkt maßgeblich sind und welche Plandefinition festgelegt wurde. Je nach Fallgestaltung kann dabei der ergebniswirksame Effekt des Sonderereignisses durch die Neubewertung der Aufwandskomponenten verstärkt oder aber kompensiert werden.

Rund um Pensionskassen und andere mittelbare Versorgungsträger

Den Abschluss der Tagung bildeten zwei Vorträge, die sich mit Fragestellungen im Zusammenhang mit Pensionskassen (und zum Teil auch anderen mittelbaren Versorgungsträgern) beschäftigten.

Keine Eigenmittel aus Leistungskürzungen

Zunächst berichtete Marius Wenning, Fachreferent im Referat für Grundsatzfragen der bAV bei der BaFin, zum Thema „Pensionskassen: Angemessenheit der versicherungstechnischen Rückstellungen, Sanierungsklausel und weitere aufsichtsrechtliche Themen“.

Vor dem Hintergrund der anhaltenden Niedrigzinsphase wurde dargestellt, welche rechtlichen Anforderungen an ein angemessenes Sicherheitsniveau hinsichtlich der zu verwendenden Rechnungsgrundlagen bestehen. Dabei stellte Wenning klar, dass sich diesbezüglich keine rechtlichen Änderungen ergeben haben.

Zwar führe die andauernde Niedrigzinsphase dazu, dass der Rohüberschuss einer Kasse oftmals nicht mehr zur Finanzierung eines angemessenen Sicherheitsniveaus ausreiche. Dies könne allerdings nicht dazu führen, dass die Anforderungen an die Angemessenheit der Rechnungsgrundlagen aufgeweicht werden. Vielmehr müssten entsprechende Maßnahmen getroffen werden, um die Angemessenheit wieder zu erreichen. Hierzu verwies Marius Wenning auch auf die Sanierungsklausel in der Satzung der Kasse, in der Maßnahmen definiert sind (z.B. Entnahme aus der Verlustrücklage, Entnahme aus der RfB, Erhöhung der Beiträge oder Kürzung der Leistungen in Höhe des verbleibenden Fehlbetrages). Er stellte zudem dar, worauf in der Praxis zu achten ist. Beispielsweise darf bei einer Leistungskürzung keine „Übersanierung“ erfolgen, d.h. es dürfen durch Leistungskürzungen keine Eigenmittel generiert werden. Weiterhin ist auf einen sachgerechten und verursachungsgerechten Schlüssel bei Leistungskürzungen zu achten, so Wenning weiter.

Die Durchführungsverpflichtung eines externen Versorgungsträgers

Im abschließenden Vortrag referierte Friedemann Lucius von Heubeck über das Thema „Leistungskürzungen von Pensionskassen – Bilanzielle Auswirkungen beim Arbeitgeber“. Dabei ging er einleitend darauf ein, wie sich arbeitsrechtlich mittelbare von unmittelbaren Versorgungsverpflichtungen abgrenzen, und stellte anschließend die handelsrechtliche Definition und Bilanzierung von mittelbaren Versorgungsverpflichtungen dar. Er stellte dabei die Ergebnisse der Arbeitsgruppe „Rechnungslegung der bAV“ des DAV-Fachausschusses Altersversorgung vor, wonach eine mittelbare Verpflichtung – und damit ein Passivierungswahlrecht – solange besteht, wie ein externer Versorgungsträger zur Durchführung der Zusage verpflichtet ist.

Im Umkehrschluss folgt daraus, dass eine Passivierungspflicht für Ansprüche aus einer mittelbaren Zusage erst dann entsteht, wenn der Umfang der Verpflichtung beim mittelbaren Versorgungsträger tatsächlich reduziert wird und der Arbeitgeber am Bilanzstichtag aufgrund seiner arbeitsrechtlichen Subsidiärhaftung zur Erfüllung der Zusage verpflichtet ist. Ein entsprechender Ergebnisbericht der Arbeitsgruppe soll demnächst auf der Homepage der DAV veröffentlicht werden.

Der Autor ist Partner bei Aon in Mülheim an der Ruhr.

Von ihm beziehungsweise anderen Autorinnen und Autoren der Aon erschienen zwischenzeitlich auf LEITERbAV:

Contractual Trust Arrangements:

Warum mehr Aufmerksamkeit gut täte

von Carsten Hölscher, Alexandra Steffens und Pascal Stumpp, 10. April 2024

Erfurt bringt Licht ins Dunkel der Invaliditätsversorgung:

Die Ausnahme ist nicht die Regel

von Roland Horbrügger und Alexandra Steffens, 14. Februar 2024

Anpassungsprüfung und Rententrends:

Die Anpassung hat Methode

Jan Andersen und Dr. Christian Rasch, 5. Dezember 2023

aba-Pensionskassentagung (III):

Abwarten …

von Andreas Kopf, Rainer Goldbach und Bianca Ermer, 13. November 2023

aba-Pensionskassentagung (II):

Funding for nothing?

von Bianca Ermer, Rainer Goldbach und Andreas Kopf, 6. November 2023

aba-Forum Arbeitsrecht 2023 (II):

Lieber beim Index bleiben

von Jan Andersen und Roland Horbrügger, 17. August 2023

aba-Forum Arbeitsrecht 2023 (I):

Der Ruf nach dem Gesetzgeber ...

von Roland Horbrügger und Jan Andersen, 10. August 2023

Neulich in München – mit Blick nach Erfurt:

Leitplanken Made in Erfurt

von Florian Große-Allermann und Roland Horbrügger, 17. April 2023

aba-Pensionskassentagung (III):

Mucksmäuschenstill ...

von Tanja Grunert und Ingo Budinger, 18. November 2022

aba-Pensionskassentagung (II):

Von Staatsfonds und Stresstest ...

von Andreas Kopf und Rainer Goldbach, 14. November 2022

Entgeltumwandlung und Arbeitsvetrag:

Stay in statt Opting out

von Jan Andersen und Roland Horbrügger, 26. August 2022

aba-Forum Arbeitsrecht 2022 (II):

Wie weit lässt sich die Tür öffnen …

von Roland Horbrügger und Carsten Hölscher, 4. April 2022

aba-Forum Arbeitsrecht 2022 (I):

Gewisse Skepsis, weniger Strenge

von Carsten Hölscher und Roland Horbrügger, 21. März 2022

aba-Pensionskassentagung (II):

Von 3V, VAIT und Großer Koalition

von Matthias Lang, Andreas Kopf und Ingo Budinger, 11. November 2021.

aba-Pensionskassentagung (I):

Zwischen zweifelhaft, nicht durchdacht und Kannibalen

von Ingo Budinger, Andreas Kopf und Matthias Lang, 8. November 2021.

aba-Forum Arbeitsrecht 2021:

Die Operation am offenen Herzen …

von Carsten Hölscher, Alexandra Steffens und Roland Horbrügger, 30. April 2021.

Deutschland im Herbst – aba-Pensionskassentagung (III):

Bier ist bAV…

von Detlef Coßmann, Jan Andersen und Matthias Lang, 6. November 2020.

Deutschland im Herbst – aba-Pensionskassentagung (II):

How to do Insolvenzschutz?

von Detlef Coßmann, Jan Andersen und Matthias Lang, 3. November 2020.

Deutschland im Herbst – aba-Pensionskassentagung (I):

„Das ist nicht hausgemacht“

von Detlef Coßmann, Jan Andersen und Matthias Lang, 2. November 2020.

Digitale Rentenübersicht:

Auf dem richtigen Weg

von Gundula Dietrich und Dr. André Geilenkothen, 14. September 2020

Die EbAV-Regulierung schreitet voran:

Von SIPP und EGA

von Wolfram Roddewig, 8. Juni 2020

Aon EbAV-Konferenz 2019:

Von MaGo, ORA, SIPP und mehr...

von Detlef Coßmann, München, 6. Januar 2020

Im September in Köln (III) – aba-Mathetagung 2019:

Weniger als Null wird es nicht

von Björn Ricken und Dr. André Geilenkothen, Köln, 27. November 2019

Im September in Köln (II) – aba-Mathetagung 2019:

Ein flüchtiges Wesen namens Zins

von Björn Ricken und Dr. André Geilenkothen, Köln, 20. November 2019

aba-Forum Arbeitsrecht:

Von klein-klein, Textform, Vernachlässigung und mehr…

von Thomas Obenberger, Christine Gessner und Sophia Alfen, München; Mannheim, 30. April 2019

aba-Mathetagung:

Mathe fast schon magisch

von Dr. André Geilenkothen, Mülheim an der Ruhr, 18. Dezember 2018

Auch das noch (II):

Informationsbedürfnis versus zumutbare Beratung

von Gregor Hellkamp und Aida Saip, Mülheim an der Ruhr und München, 11. Dezember 2018

aba-Fachforum Arbeitsrecht:

Auf den Punkt gebracht!

von Carsten Hölscher, Mannheim, 30. Mai 2018

EIOPA Stresstest 2017 (III):

Von Bären und Diensten

von Dr. Georg Thurnes, München, 21. Dezember 2017

aba-Tagung Mathematische Sachverständige (II):

Von Chancen und Hybriden. Von HFA 30 und vier Vaus.

von Dr. André Geilenkothen, Mannheim, 27. Oktober 2017

aba-Tagung Mathematische Sachverständige (I):

Von Rätseln und Mega-Themen.Von Püfferlis und Evergreens.

von Dr. André Geilenkothen, Mannheim, 26. Oktober 2017

aba-Forum Arbeitsrecht:

Teilentschärfung

von Carsten Hölscher, Mannheim, 5. Mai 2017

BGH zu VBL-Startgutschriften für Rentenferne:

Nicht pauschal abziehen!

von Andreas Kasper, München, 8. Juni 2016

Die Steuerbilanz nach den Anpassungen im 253 HGB:

Der Staub der Jahrzehnte

von Dr. André Geilenkothen, Mülheim an der Ruhr, 14. März 2016

Vorlage der EIOPA-Stresstest-Ergebnisse (III):

Von Löchern und Lücken

von Dr. Georg Thurnes, München, 11. Februar 2016