Die Finanzindustrie und besonders institutionelle Investoren spielen als Teilhaber und Kreditgeber von Unternehmen eine Schlüsselrolle bei der Transformation zu einer nachhaltigen Wirtschaft. Anlagestrategien, die dies berücksichtigen, erfahren zunehmende Nachfrage. Neben klassischen Kriterien wie Zinssatz oder Bonität erhalten somit ESG-Faktoren der Emittenten verstärkt Gewicht. Auch von Regulierungsinstanzen wie der EU-Kommission gibt es aktuelle Vorstöße, die Berücksichtigung von ESG-Faktoren bei Investments zum Standard zu machen. Olaf John erläutert.

Nach dem am 8. März 2018 vorgelegten „Aktionsplan für nachhaltige Finanzierungen“ hat die EU-Kommission am 24. Mai 2018 Gesetzesvorschläge zur Implementierung des Pariser Klimavertrags durch die Finanzindustrie in der EU veröffentlicht. Diese sehen vor, dass Fondsmanager und Anlageberater künftig dazu verpflichtet werden, ihren Kunden detailliert zu erläutern, welche Auswirkungen ihre Anlagen auf das Klima haben.

Zentraler Bestandteil der Entwürfe ist auch die Definition einer EU-Taxonomie für „grüne“ Finanzprodukte, damit Investoren einen einheitlichen Leitfaden mit Nachhaltigkeitskriterien im Dschungel der als nachhaltig deklarierten Finanzprodukte erhalten. Wenn das EU-Parlament und die EU-Staaten die Gesetzesvorschläge mehrheitlich annehmen, könnte die ESG-Integration im Investmentprozess also bald von der Kür zur Pflicht in der EU werden.

Erstes umfassendes Klimarisikomodell

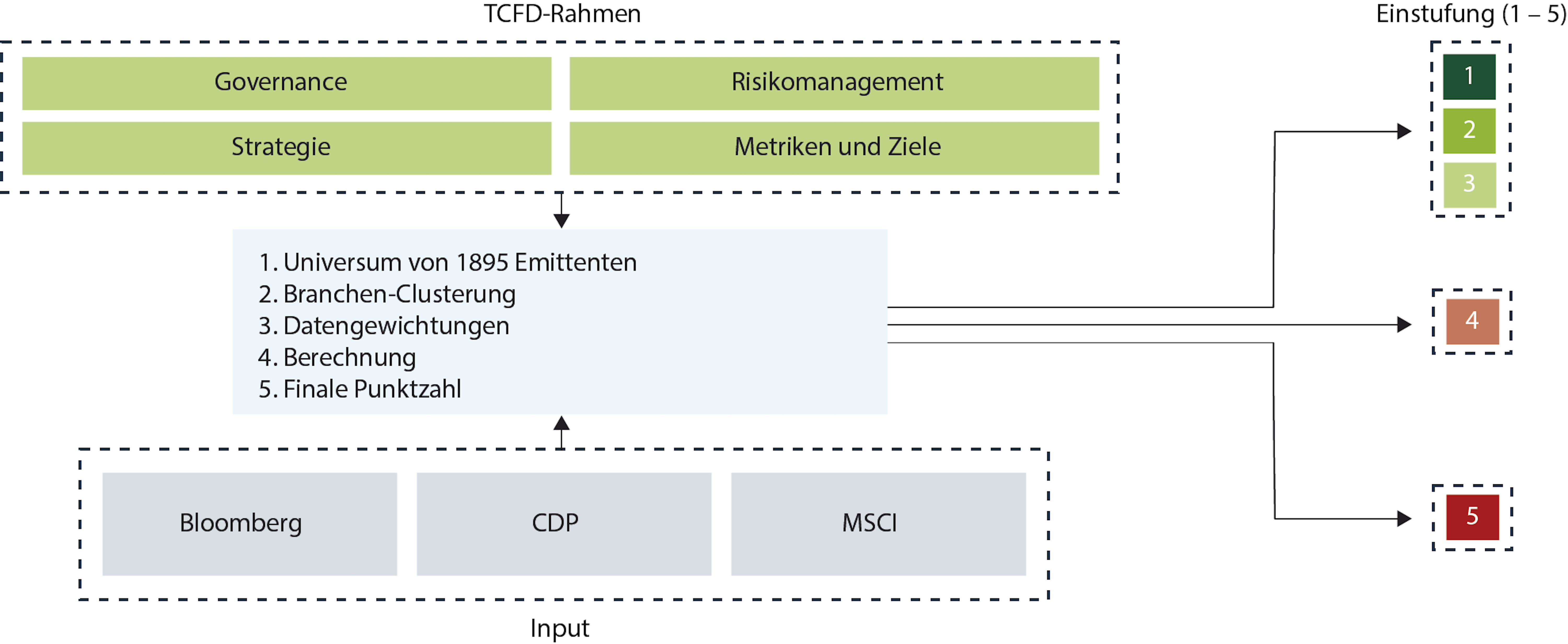

Das von Insight Investment entwickelte Klimarisikomodell dürfte das erste umfassende Ranking der Asset-Management-Industrie sein, das aufzeigt, wie Emittenten von festverzinslichen Unternehmensanleihen ihre mit dem Klimawandel verbundenen Chancen und Risiken managen und wie sie für den Übergang zu einer kohlenstoffarmen Wirtschaft aufgestellt sind. Es richtet sich vor allem an institutionelle Anleger, die über eine Einschätzung verfügen wollen, welche durch den Klimawandel verursachten Risiken und Chancen sich in ihren Investmentportfolios befinden.

Für das Klimarisikomodell hat Insight Investment die Daten von rund 1.900 Unternehmen ausgewertet. Bei der Evaluierung orientieren sich die Experten von Insight an den von der der Taskforce on Climate-related Financial Disclosures (TCFD) des Finanzstabilitätsrates empfohlenen Bereichen Governance, Strategie, Risikomanagement sowie Metriken und Ziele und haben entlang dieser vier Bereiche 35 Auswertungskriterien definiert.

Um die spezifischen Risiken der Sektoren durch den Klimawandel miteinzubeziehen, wurden die Sektoren der Anleiheemittenten einer von drei Risikogruppen zugeteilt. Die Unternehmensdaten stützen sich auf unabhängige Quellen: Carbon Disclosure Project, MSCI und Bloomberg.

Abb. 1: Das Klimarisikomodell.

Grafik zur Volldarstellung anklicken. Quelle: Insight Investment per 31.12.17.

Erhebliche Divergenzen in der Einstufung

Aus der aktuell erfolgten umfassenden Analyse anhand des Klimarisikomodells lassen sich erste wichtige Erkenntnisse ziehen. Die Ergebnisse der Emittenten sind breit gestreut, was darauf hindeutet, dass es bei der Herangehensweise an klimabezogene Themen erhebliche Unterschiede gibt.

Abb. 2: Einstufung der Anleihe-Emittenten im Klimarisikomodell.

Grafik zur Volldarstellung anklicken. Quelle: Insight Investment per 31.12.17.

Es zeigen sich große Divergenzen in der Einstufung, die die Managementpraktiken, Prozesse und Leistungen führender Unternehmen im Vergleich zu ihren Mitbewerbern widerspiegeln. Folglich zahlt sich eine detaillierte Emittentenanalyse aus, wenn es darum geht, klimabedingte Risiken zu identifizieren.

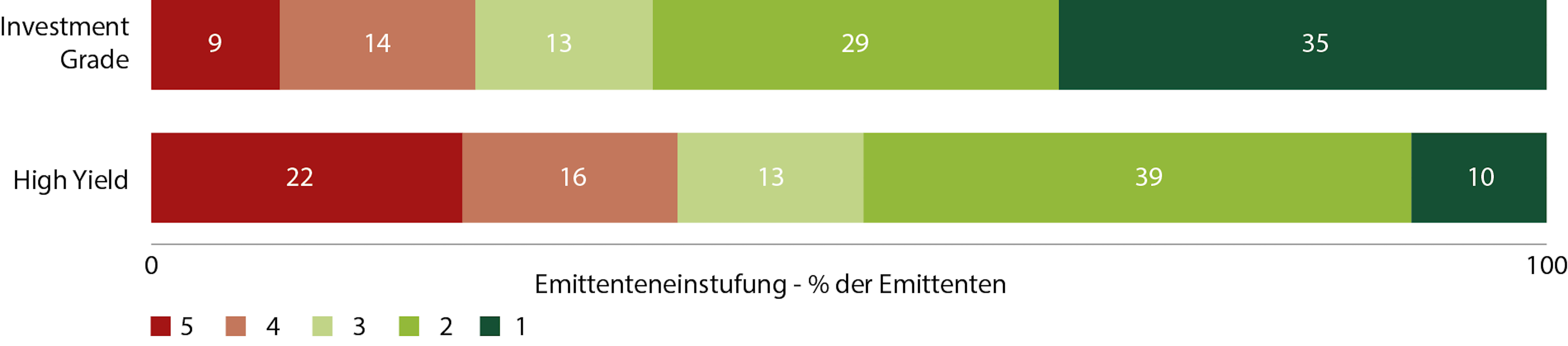

High Yield mit schlechteren Ergebnissen

Investment-Grade-Emittenten scheinen Klimarisiken besser zu managen als Unternehmen aus dem High-Yield-Segment. Detaillierte branchenadjustierte Analysen sind für High-Yield-Emittenten im Vergleich zu ihren Investment-Grade-Peers umso wichtiger. Die Performance von Investment-Grade- und High-Yield-Emittenten weicht deutlich voneinander ab:

Abb 3: Einstufung von IG- und HY-Emittenten im Klimarisikomodell.

Quelle: Insight Investment per 31.12.17.

Die schlechteren Ergebnisse für High-Yield-Emittenten sind vor allem darauf zurückzuführen, dass in diesem Segment Unternehmen aus dem Energiesektor, einer Hochrisikobranche bezüglich des Klimawandels, überdurchschnittlich häufig vertreten sind.

Nachholbedarf bei der Informationspolitik

Die Offenlegungspflichten von Anleiheemittenten zum Klimawandel sind nach wie vor sehr dürftig. Zwar gibt es Ausnahmen, aber die meisten Unternehmen liefern nicht genügend Informationen, damit die Anleger die Risiken und Chancen, die mit den Auswirkungen des Klimarisikos verbunden sind, vollständig einschätzen können.

Wenn die regulatorischen Vorgaben sich weiter verfestigen und zusätzlich Investoren beginnen, den Druck auf Unternehmen zu erhöhen, ihre klimabezogenen Risiken offenzulegen, wird dies mit einer verbesserten Informationspolitik der Anleihe-Emittenten einhergehen.

Der Autor ist Head of Business Development, Europe, der Insight Investment, London, UK.

Von ihm und anderen Autorinnen und Autoren der Insight Investment erschienen zwischenzeitlich bereits auf LEITERbAV:

Corporates zwischen DBO-Entlastung, Rekord-Ausfinanzierung und Liability Hedging:

Kopf oder Zahl?

von Wolfgang Murmann, 16. November 2023

Der Umgang mit der Polykrise:

Go global or stay home

von Frank Diesterhöft und Alexander Kleinkauf, 12. Juli 2023

Nutzt die Zeit:

Das Comeback liquider Fixed Income Investments

von Frank Diesterhöft und Alexander Kleinkauf, 21. September 2022

Zwischen sinkenden Asset-Preisen und Liability-Gewinnen:

Should I hedge or should I go?

von Wolfgang Murmann, 22. Juni 2022

Die asynchrone wirtschaftliche Erholung

– und ihre Chancen

von Gareth Colesmith, 30. November 2021

Fallen Angels:

The better High Yield

von Frank Diesterhöft, 29. September 2021

Ein Plädoyer:

Für verantwortliches Investieren bei festverzinslichen Anlagen!

Von Gottfried Hörich, 1. Juni 2021

De-Risiking im Niedrigzinsumfeld:

Adaptive Liability Hedging

von Wolfgang Murmann, Frankfurt am Main, 27. Oktober 2020

Governance ist mehr … als nur ein Wort

von Frank Diesterhöft, Frankfurt am Main, 26. August 2020

Pensionsrisiken aus der Stakeholder-Perspektive

von Wolfgang Murmann, Frankfurt am Main, 8. Juli 2020.

Fünf gute Gründe für Emerging Markets Corporate Debt

von Sabrina Jacobs, Frankfurt am Main; London, 11. Dezember 2019

Wohin mit dem Geld?

von Frank Diesterhöft, Frankfurt am Main, 25. September 2019

Nachhaltiges Investieren in festverzinsliche Wertpapiere

von Olaf John, Frankfurt am Main, 16. Mai 2019

ESG-Momentum oder … wie nachhaltig sind eigentlich Staaten?

von Frank Diesterhöft und Olaf John, Frankfurt am Main, 7. November 2018

Aktienrenditen mit reduziertem Downside – Aber wie?

von Olaf John, London, 6. September 2018

Klimabezogene Risiken bei Anleihe-Emittenten

von Olaf John, London, 12. Juni 2018

Absolute Return mit Private Debt?!

von Olaf John, London, 4. April 2017

Investment Grade Private Debt:

Ein Muss für alle Pensionseinrichtungen?

von Wolfgang Murmann, London, 21. Dezember 2016

Effiziente Anleihenallokation im Negativzinsumfeld

von Olaf John, London, 24. August 2016

Mögliche Zinswende:

Das Ende von LDI?

von Wolfgang Murmann, London, 23. Februar 2016

Collateral Pool: Verschuldung, Verzerrung

– und Navigieren in den Kreditmärkten.

von Olaf John, London, 16. Dezember 2015

Bericht aus London: Pensions, Freedom und Lamborghinis.

von Olaf John, London, 15. Oktober 2015

LDI als Alternative zum Prinzip Hoffnung.

von Wolfgang Murmann, London, 20. Mai 2015

Globales Farmland als Anlageklasse.

von Olaf John, London, 14. September 2014

Ist der Longevity Swap die bessere Versicherung?

von Wolfgang Murmann, London, 4. Juni 2014

CRE-Darlehen als Anlageklasse:

Renditeaufschlag. Illiquiditätsprämie. Geringe Korrelation.

von Olaf John, London, 12. Februar 2014

Die drei Trugschlüsse über LDI-Strategien.

von Olaf John, London, 11. November 2013

Advertorial mit freundlicher Unterstützung von:

![]()

Kontakt:

Olaf John

Head of Business Development, Europe

Insight Investment, 160 Queen Victoria Street, London EC4V 4LA

Tel.: +44 20 7321 1944

Email: Olaf.John@InsightInvestment.com

WICHTIGE INFORMATIONEN:

Bei diesem Artikel handelt es sich um die Meinung des Autors. Der Beitrag repräsentiert nicht notwendigerweise die Meinung von Insight Investment. Hinsichtlich der Richtigkeit oder Vollständigkeit der Informationen übernimmt Insight Investment keine Gewährleistung. Ferner wird keinerlei Haftung für etwaige Fehler oder Auslassungen in Bezug auf diese Informationen übernommen.

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2020 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.