… bleibt die Altersvorsorge bei vielen derzeit auf der Strecke. Ein Asset Manager hat sich turnusgemäß umgehört, wie die Menschen zu ihrer Vorsorge stehen. Ergebnis: Realitätssinn trifft auch Nichthandeln. Mit steigender Tendenz und besonders bei den Jüngeren. Offenbar gibt es aber auch Erkenntnisgewinne mit Blick auf die Anlage.

Neulich erst wurde an dieser Stelle eine Untersuchung des GDV kommentiert, die sich mit der Haltung der mittleren Generation Deutschlands zur Altersvorsorge auseinandersetzte.

Nun bestätig eine Studie der Union Investment die Ergebnisse des GDV weitgehend, widerspricht ihnen zumindest nicht.

„Weder die aktuelle Zinssituation noch die Inflation sorgen dafür, dass sich die Sparerinnen und Sparer in Deutschland verstärkt mit ihrer privaten Altersvorsorge auseinandersetzen, auch wenn vielen durchaus bewusst ist, dass es eigentlich nötig ist“, resümieren die Genossenschafftler.

Insbesondere jüngere Menschen zwischen 20 und 29 Jahren beschäftigten sich demnach derzeit nur wenig mit diesem Thema. In dieser Altersgruppe besässen auch nur 45% ein entsprechendes Produkt, um im Alter finanziell abgesichert zu sein; und unter denen, die für später Geld zurücklegen, sparen die meisten zwischen 100 und 200 Euro pro Monat. Dies sind die Ergebnisse aus dem aktuellen Anlegerbarometer der Union Investment, einer repräsentativen Online-Befragung von gut 1.000 Menschen in Deutschland, die in privaten Haushalten über Finanzen entscheiden. „Altersvorsorge bleibt bei vielen derzeit auf der Strecke“, übertitelt die Union ihre heutige Mitteilung zu der Studie (die sie turnusgemäß durchführt).

Who cares? Immer weniger.

Noch nicht einmal die Hälfte beschäftigt sich mit privater Altersvorsorge. Drei Viertel der Befragten (76%) wissen zwar, dass die gesetzliche Rente nicht ausreichen wird, um den eigenen, aktuellen Lebensstandard im Alter halten zu können, und 70 % der Befragten gehen davon aus, dass sie im Rentenalter einen Teil der Lebenshaltungskosten aus dem Ersparten bestreiten müssen.

Dennoch hat sich nur knapp die Hälfte der im Rahmen des Anlegerbarometers Befragten (49%) mit dem Thema private Altersvorsorge beschäftigt. Das sind fünf Prozentpunkte weniger als vor einem Jahr. Der Anteil liegt außerdem deutlich unter dem Wert von vor zehn Jahren (69%).

Unter den 20- bis 29-jährigen Befragten haben sich sogar nur 31% mit dem Thema befasst. Vor zehn Jahren waren es 49%. „Gerade junge Menschen sollten das Thema private Altersvorsorge nicht verbummeln und eher früher als später damit beginnen, für ihr Alter vorzusorgen. Wenn sie dies nicht tun, lassen sie die Chancen liegen, die eine langfristige Geldanlage für den Vermögensaufbau bietet“, kommentiert Giovanni Gay, Vorstandsmitglied bei Union Investment.

Alt mehr als jung

Möglicherweise blicken viele Befragte aber deshalb so entspannt auf das Thema, weil sie bereits ein entsprechendes Produkt besitzen, wirft die Union in den Raum. Insgesamt haben 72% der Befragten mindestens eine private Altersvorsorge abgeschlossen, jeweils 36% sogar mehrere. 44% der Befragten sind sich sicher, dass sie finanziell gut für das Alter vorgesorgt haben. Allerdings besitzen fast drei von zehn Befragten nach wie vor kein Produkt, das sie im Alter zusätzlich finanziell absichert (28%). Unter ihnen sind besonders viele junge Menschen (55%).

Wie schon erwähnt: Die meisten unter denen, die eine private Altersvorsorge besitzen (34 %), sparen monatlich zwischen 100 und 200 Euro an. Beinahe genauso viele (30%) schaffen es, sogar 200 Euro und mehr pro Monat für das Alter zurückzulegen. „Natürlich schafft nicht jeder eine solche Summe pro Monat zurückzulegen, gerade in der aktuellen Situation mit gestiegenen Lebenshaltungs- und Energiekosten ist es klar, dass nicht jedem viel übrig bleibt. Aber: Auch mit kleinen, monatlichen Beträgen kann man schon investieren und Schritt für Schritt Geld für später ansparen“, mahnt Gay.

Nur reales ist wahres

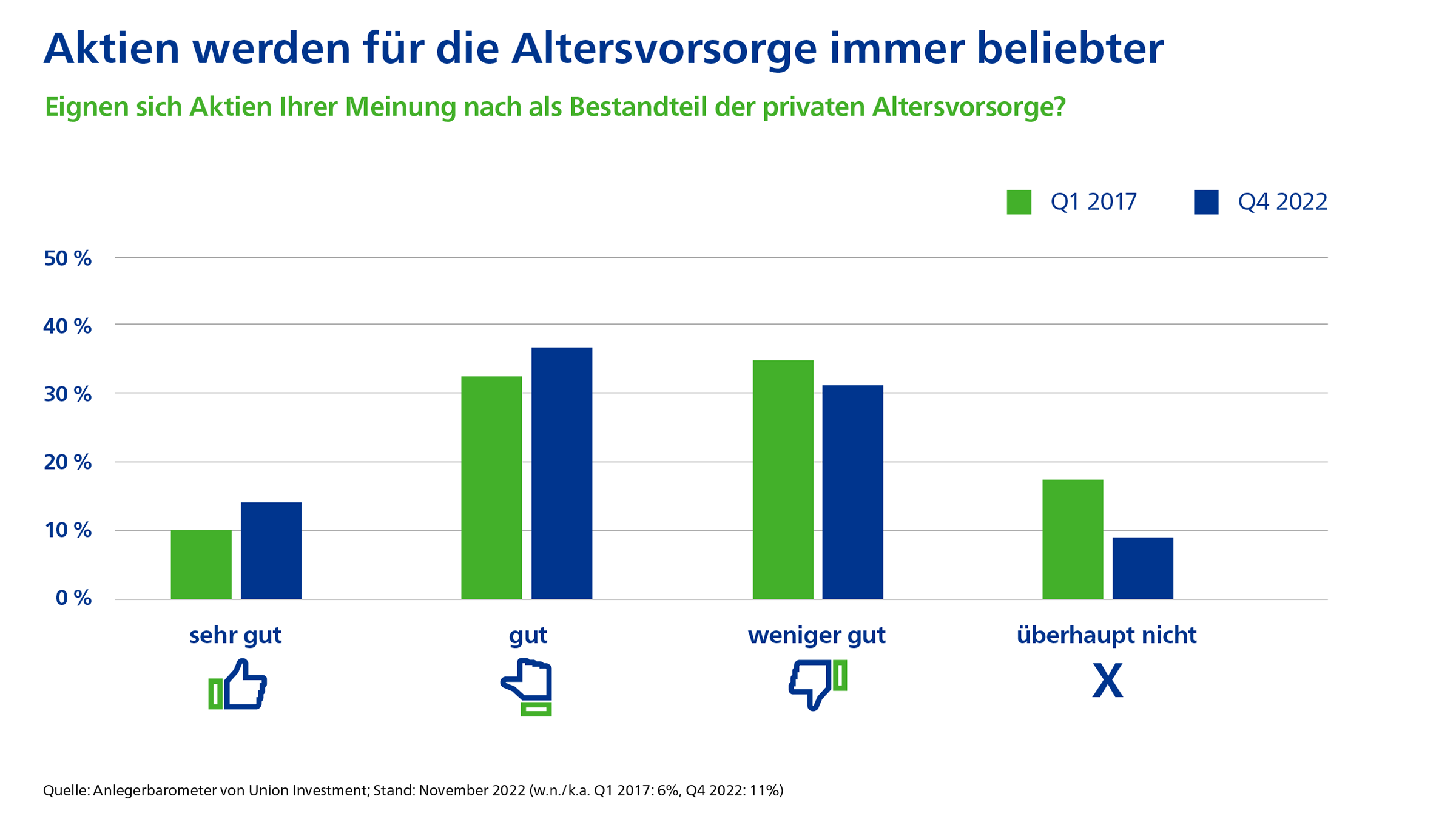

Immer mehr Menschen glauben, dass sich Aktien als Bestandteil der privaten Altersvorsorge eignen. Aktuell sind es 50% der Befragten. Vor sechs Jahren waren es mit 42% weniger.

Quelle: Union Investment. Grafik zur Volldarstellung anklicken.

„Viele Sparerinnen und Sparer haben erkannt, dass beispielsweise Aktienfonds durchaus ein gutes Instrument sind, um die Chancen an den Kapitalmärkten zu nutzen, entsprechende Renditen zu erzielen und damit den Vermögensaufbau anzugehen“, kann Gay zum Abschluss etwas Positives vermelden.