In Zeiten von Niedrigzins, Asset Inflation und zinslosem Risiko steht bei vielen Betrachtungen der gegenwärtigen Herausforderungen in der bAV die Kapitalanlage im Mittelpunkt. Martin Großmann mahnt, darüber – vor allem bei kleineren Kollektiven, namentlich bei GGF-Versorgungen – den Blick auf die Biometrie nicht zu vernachlässigen.

Bei Betrachtungen zum Thema Betriebsrenten stehen sehr häufig die Zinssituation und die optimale Gestaltung der Kapitalanlage im Mittelpunkt. Das führt dann zu Schlagzeilen wie „Die BilMoG-Zinsschmelze“ oder Artikeln hier auf LEITERbAV, ob in „turbulenten Zeiten“ ein Duration Matching zu bevorzugen sei oder ob man „Pensionsvermögen jetzt krisenfester positionieren“ sollte durch „Aktienrisiken als Renditetreiber“.

Dabei wird nach Auffassung des Autors selten erwähnt, dass die Kapitalanlage und deren Rendite nur bei hinreichend großen Kollektiven das wichtigste Thema sind. Bei solchen Kollektiven kann man erwarten, dass sich Sterblichkeit und Invalidität so entwickeln, wie dies in den zugrunde liegenden biometrischen Tafeln angenommen wird und dass sich daraus keine „Störungen“ ergeben. In vielen Fällen ist aber die Biometrie langfristig der viel wichtigere Faktor und die Rendite zumindest auf Dauer nachrangig.

Wer ist betroffen?

Betroffen sind hiervon insbesondere Zusagen an Gesellschafter-Geschäftsführer (GGF) sowie die Versorgungsordnungen kleiner und mittelständischer Unternehmen. Aber auch bei großen Unternehmen gibt es häufig solche „Kleingruppen“, z.B. Führungskräfte mit Zusagen, deren Höhe so deutlich über dem Durchschnitt liegt, dass ein biometrischer Ausgleich mit dem übrigen Kollektiv nicht gegeben ist.

Um die Betrachtung einfach zu halten, wird bei den folgenden Darstellungen immer eine einzelne Zusage betrachtet, aber die Folgerungen gelten entsprechend auch für kleine Kollektive.

Die stetige Zunahme der Lebenserwartung

Bei einer Zusage auf Altersrente ist die Lebenserwartung ein entscheidender Kalkulationsfaktor, also die Anzahl der Jahre, die ein Mensch voraussichtlich noch lebt. Diese Anzahl ist kein fester Wert, sondern sie ändert sich mit dem Alter einer Person. Dies wird an dem folgenden Auszug der aktuellen deutschen Statistik zur Lebenserwartung deutlich.

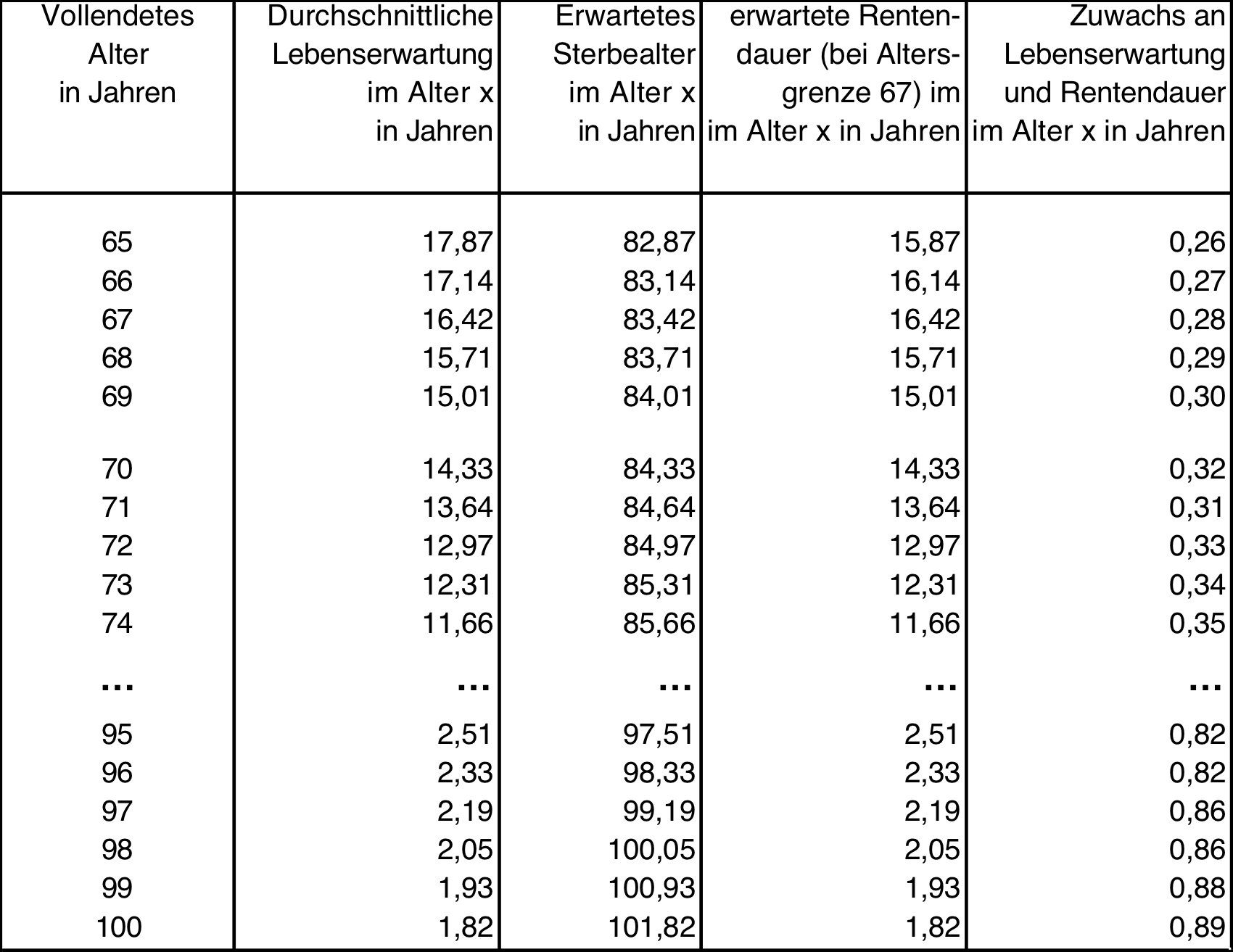

Tabelle 1: Entwicklung der Lebenserwartung eines Mannes gemäß Sterbetafel 2016/2018

Quelle: LV 1871 Pensionsfonds AG. Grafik zur Volldarstellung anklicken. FN 1)

Dargestellt sind hier nur die Jahre ab Alter 65, da sie für die folgenden Betrachtungen besonders relevant sind. Die durchschnittliche Lebenserwartung nimmt in diesen Altern zwar von Jahr zu Jahr ab, aber immer um weniger als ein Jahr. Berechnet man aus dem erreichten Alter und der Lebenserwartung das erwartete Sterbealter, nimmt dies daher von Jahr zu Jahr zu.

Was bedeutet dies für die Altersrente? Betrachtet man als Beispiel in der Tabelle oben die Zeile für einen 70-Jährigen, so geht man davon aus, dass er mit 84,33 Jahren stirbt und dass man entsprechend seine Altersrente also noch 14,33 Jahre lang zahlen muss; siehe die vierte Spalte in der Tabelle.

Lässt man für den Augenblick die Verzinsung außer Acht, würde man also für die Finanzierung der Altersrente eines Mannes an seinem 70. Geburtstag eine Rückstellung in Höhe von 14,33 Jahresrenten bilden. Täte man dies, hätte man ein Jahr später noch 13,33 Jahresrenten in seiner Rücklage, denn im Laufe des Jahres wurde Geld in Höhe einer Jahresrente ausgezahlt. Gemäß obiger Tabelle braucht man am 71. Geburtstag aber eine Rückstellung von 13,64 Jahresrenten. Es fehlen also 0,31 Jahresrenten. Dies liegt daran, dass der Mann zwar ein Jahr älter geworden ist, seine Lebenserwartung aber nur um 0,69 Jahre abgenommen hat. Seine erwartete Gesamtlebensdauer ist also um 0,31 Jahre gestiegen – und die Rente für diese zusätzliche Lebensdauer muss zusätzlich finanziert werden.

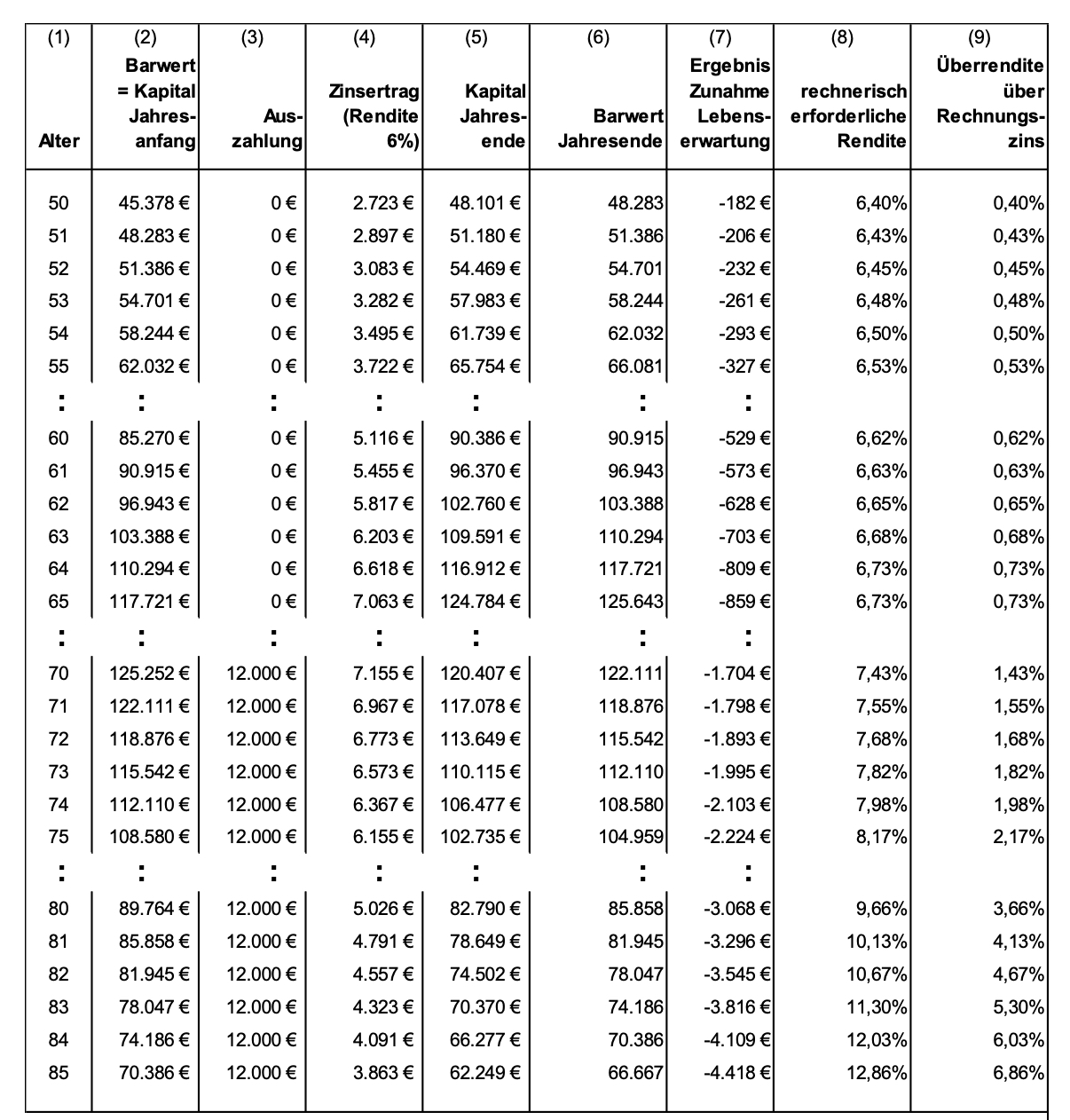

Wie wirken sich diese Änderungen in der Lebenserwartung auf die Pensionsrückstellungen aus? Die Antwort liefert die folgende Tabelle.

Tabelle 2: Pensionsrückstellung Steuerbilanz

Quelle: LV 1871 Pensionsfonds AG. Grafik zur Volldarstellung anklicken.

Die Tabelle ist wie folgt zu lesen:

In Spalte (2) steht der steuerliche Barwert für die hier beispielhaft verwendete Zusage, berechnet am Ende des Vorjahres. Wenn man annimmt, man würde ein Kapital dieser Höhe zu Beginn des Jahres investieren und darauf 6% Rendite bekommen, dann erhielte man den in Spalte (4) ausgewiesenen Zinsertrag. Somit wäre am Jahresende ein Kapital gemäß Spalte (5) verfügbar. Vergleicht man dies mit dem steuerlichen Barwert am Jahresende aus Spalte (6), ergibt sich die in Spalte (7) genannte „Unterdeckung“. Diese Unterdeckung ist die Folge aus der oben beschriebenen Zunahme der Lebenserwartung. Für die Jahre des Rentenbezugs muss man bei dieser Rechnung zusätzlich die ausgezahlten Beträge berücksichtigen.

In den beiden rechten Spalten der Tabelle ist die Zunahme der Lebenserwartung in Rendite „umgerechnet“. In Spalte (8) steht die Rendite, die rechnerisch erforderlich ist, um die rechnungsmäßigen Zinsen zu erwirtschaften und zusätzlich die Zunahme der Lebensdauer auszugleichen. Dieser Wert ist natürlich unmittelbar vom Rechnungszins abhängig, daher ist in Spalte (9) nur die erforderliche Überrendite ausgewiesen, also der Teil der Gesamtrendite, der über den Rechnungszins hinausgeht.

„Bei Versorgungsberechtigten mit höheren Altern spielt die erzielte Rendite praktisch keine Rolle mehr; allein durch die wachsende Lebenserwartung wird die Zusage zu einer immer größeren finanziellen Belastung für das Trägerunternehmen.“

Der Wert für die Überrendite ändert sich nicht wesentlich, wenn man die Barwerte mit einem anderen Rechnungszins berechnet. Daher ergeben sich grundsätzlich dieselben Aussagen, wenn man die Pensionsrückstellungen in der Handelsbilanz betrachtet. Bei der Handelsbilanz kommt sogar noch ein erschwerender Faktor hinzu, nämlich der von Jahr zu Jahr zurückgehende Rechnungszins, der zu einer Erhöhung der Rückstellung führt.

Die erforderliche Überrendite liegt während der Anwartschaft noch unter 1%, ist aber bis Alter 80 schon auf knapp 4% gestiegen und steigt dann immer weiter, und das sogar mit zunehmender Geschwindigkeit. Damit kommt man auch bei einem vorsichtig angesetzten Rechnungszins von z.B. 2% schon im Altersbereich von Mitte 80 zu erforderlichen Renditen von 8% bis 9%, die realistisch am Kapitalmarkt nicht zu erreichen sind. Dies ist der Hintergrund der Aussage im Titel dieses Beitrags:

Bei Versorgungsberechtigten mit höheren Altern spielt die erzielte Rendite praktisch keine Rolle mehr; allein durch die wachsende Lebenserwartung wird die Zusage zu einer immer größeren finanziellen Belastung für das Trägerunternehmen.

Um Missverständnissen vorzubeugen: Das bedeutet nicht, dass die Berechnung der Pensionsrückstellungen falsch ist. Die bisherigen Überlegungen gingen immer von einem einzelnen Versorgungsberechtigten aus, der überlebt. Bei großen Kollektiven gibt es in jedem Jahr Todesfälle. Für die Versterbenden können die Pensionsrückstellungen aufgelöst werden. Der Ertrag aus diesen aufgelösten Rückstellungen „finanziert“ den Aufwand für die Rückstellungen der Überlebenden.

„Wünschenswert wäre für das Trägerunternehmen eine ‚absolute Sicherheit‘. Diese ist auch möglich. Es gibt sogar zwei Möglichkeiten, diese zu erreichen.“

Im „Durchschnitt“ passt die Rückstellungsberechnung also. Bei einem einzelnen oder bei einer sehr kleinen Gruppe von Versorgungsberechtigten gibt es diesen kollektiven Ausgleich aber nicht.

Absolute Sicherheit ist möglich, aber nicht finanzierbar

Um das Problem des fehlenden kollektiven Ausgleichs bei einzelnen Zusagen und kleinen Kollektiven zu lösen, gibt es verschiedene Möglichkeiten, die jeweils unterschiedliche Grade von Sicherheit bieten.

Wünschenswert wäre für das Trägerunternehmen eine „absolute Sicherheit“. Diese ist auch möglich. Es gibt sogar zwei Möglichkeiten, diese zu erreichen:

1.) Zu Rentenbeginn wird so viel Kapital bereitgelegt, dass die Rente ausschließlich aus den rechnerischen Kapitalerträgen finanziert wird, ohne das Kapital zu verbrauchen. Legt man zum Beispiel eine Zinserwartung von 2% zugrunde, benötigt man für diese Lösung einen Kapitalbetrag in Höhe von 50 Jahresrenten! Diese Lösung ist in der Regel finanziell nicht realisierbar und daher eher theoretischer Natur.

2.) Zu Rentenbeginn wird eine Rückdeckungsversicherung abgeschlossen bzw. die Zusage auf einen Pensionsfonds mit versicherungsförmiger Garantie ausgelagert. Diese Lösung ist insbesondere dann, wenn bei Beginn der Altersrente die Rentenhöhen feststehen, grundsätzlich umsetzbar. Auch in diesem Fall beträgt der finanzielle Aufwand ein Vielfaches der Pensionsrückstellung und ist deshalb für viele Trägerunternehmen nicht verkraftbar.

Die Best-Practice-Lösung

Weil „absolute Sicherheit“ in der Regel nicht finanzierbar ist, sind nicht-versicherungsförmige Auslagerungen der Zusage auf einen Pensionsfonds weit verbreitet. Bei Wahl eines vorsichtigen Rechnungszinses in Kombination mit einer Biometrieabsicherung, die Nachschüsse wegen der Biometrie bis zu einem gewählten Alter ausschließt, bieten sie eine Art Airbag, mit dem das Problem des fehlenden Kollektivausgleichs und auch einige andere Risiken und Nachteile, die eine Pensionszusage an einen einzelnen Versorgungsberechtigten beinhaltet, abgefedert werden können:

Bei der Berechnung der Pensionsrückstellungen in der Handels- und Steuerbilanz sind die Parameter Zins und Sterbetafel von außen vorgegeben, ihre Höhe kann vom Trägerunternehmen nicht beeinflusst werden. Dagegen kann durch besser an die Situation des Trägerunternehmens angepasste Rechnungsgrundlagen des Pensionsfonds der Einmalbeitrag an die verfügbare Liquidität des Trägerunternehmens angenähert werden.

Falls freie Liquidität im Trägerunternehmen verfügbar ist, kann diese beim Pensionsfonds eingesetzt werden, um die Sicherheit der Ausfinanzierung zu verbessern, was im Rahmen der Rückstellungsbildung nicht möglich ist. Transparente Pensionsfondslösungen bieten dabei sowohl Möglichkeiten der Absicherung vor den Auswirkungen des fehlenden kollektiven Ausgleichs als auch vor negativen Entwicklungen am Kapitalmarkt.

Während bei Pensionsrückstellungen der fehlende Kollektivausgleich jährlich zwingend zu einem Aufwand für die Pensionsrückstellung führt, kann beim Pensionsfonds diese Zuführung zeitlich und der Höhe nach flexibler gestaltet werden, sofern der Pensionsfonds auch während des Rentenbezugs zeitweilige Unterdeckungen ermöglicht.

„Das Problem des fehlenden Ausgleichs im Kollektiv ist nur ein Beispiel dafür, dass bei Auslagerungen von GGF-Zusagen bzw. kleinen Kollektiven andere Themen relevant sind als bei Auslagerungen großer Kollektive.“

Flexible Pensionsfondsangebote umfassen auch Möglichkeiten zur Finanzierung des Teils des Einmalbeitrags, der die verfügbare Liquidität übersteigt.

Grundsätzlich gilt dabei, dass ein höheres Maß an Sicherheit der Ausfinanzierung mit einem höheren finanziellen Aufwand einhergeht. In diesem Spannungsverhältnis zwischen Sicherheit und Finanzierungsbedarf wird ein Pensionsfonds benötigt, der transparente und flexible Angebote bereitstellen kann.

Das Problem des fehlenden Ausgleichs im Kollektiv ist nur ein Beispiel dafür, dass bei Auslagerungen von GGF-Zusagen bzw. kleinen Kollektiven andere Themen relevant sind als bei Auslagerungen großer Kollektive. Daher werden insbesondere solche Pensionsfonds sachgerechte Lösungen für die Auslagerung von GGF-Zusagen und kleinen Kollektiven anbieten können, die hierauf den Schwerpunkt ihres Angebots legen.

Der Autor ist Vorsitzender der Geschäftsleitung der der LV 1871 Pensionsfonds AG.

Advertorial mit freundlicher Unterstützung von:

![]()

Kontakt:

Tel.: 089 / 5 51 67 – 11 60

FN1) Die Werte in der Spalte „Durchschnittliche Lebenserwartung im Alter x in Jahren“ stammen aus der Periodensterbetafel 2016/2018 des Statischen Bundesamtes, veröffentlicht am 5. November 2019. Die Excel-Datei „periodensterbetafeln-bundeslaender-5126204187005.xlsx“ wurde am 21.6.2020 von der Webseite https://www.destatis.de/DE/Themen/Gesellschaft-Umwelt/Bevoelkerung/Sterbefaelle-Lebenserwartung/Publikationen/Downloads-Sterbefaelle/periodensterbetafeln-bundeslaender-5126204187004.html heruntergeladen. Die weiteren Spalten wurden vom Autor ergänzt.

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2020 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.