Immobilieninvestitionen können über verschiedene Marktzyklen hinweg eine bessere Wertentwicklung als andere Anlageklassen erreichen, die Diversifizierung von Mischportfolios steigern und mit ihren meist durchwegs stabilen regelmäßigen Erträgen eine attraktive Alternative zu traditionellen Zinsinstrumenten bieten. Immer öfter gibt es jetzt Investmentlösungen, die die globalen Immobilienmärkte in den Blick nehmen, erläutert Thomas Adler.

Bis vor nicht allzu langer Zeit legten Immobilieninvestoren vor allem in ihren jeweiligen Heimatmärkten an. Auf der Suche nach neuen Renditequellen in einem Umfeld nach wie vor niedriger Zinsen blicken jetzt viele von ihnen über den eigenen Tellerrand hinaus und engagieren sich rund um den Globus (Abb. 1).

Die Bewertung des globalen Immobilienmarktes und der verschiedenen Anlagelösungen können Investoren jedoch vor große Herausforderungen stellen. Auch Wechselkurseffekte und unterschiedliche Steuergesetze können Probleme bereiten. Aber am Ende überwiegen unserer Meinung nach die Chancen – und die ergeben sich vor allem durch die große Vielfalt.

Abb. 1:

Grafik zur Volldarstellung anklicken.

Grafik zur Volldarstellung anklicken.

Für ein Engagement in Global Real Estate steht Interessenten eine große Bandbreite von Zugangswegen offen. In Frage kommen Eigen- oder Fremdkapitalpositionen, börsennotierte oder nicht-börsennotierte Instrumente. Bereits seit vielen Jahren können Investoren an den weltweiten Börsen in börsennotierte Immobiliengesellschaften investieren, relativ neu ist dagegen der Zugang zu globalen Immobiliendirektanlagen über eigens dafür aufgelegte Fonds. Das breitere Angebot an verfügbaren Anlageinstrumenten, insb. die Allokation globaler Direktimmobilien bietet Investoren heute noch mehr Möglichkeiten.

Je nachdem, welche Anlageziele sie verfolgen und wie risikotolerant sie sind, können Investoren zwischen unterschiedlichen Immobilienstrategien mit verschiedenen Risiko-Rendite-Profilen wählen. Optionen sind Core-, Core-Plus-, Value-Add- und opportunistische Ansätze.

Während Core-Immobilien stabile Objekte sind, die normalerweise verlässliche Einkommensströme generieren und hohe Vermietungsquoten aufweisen, stellen opportunistische Strategien den risikoreichsten Immobilienansatz dar. Hier versuchen Anleger, zusätzliche Renditen zu erzielen, indem sie in Objekte mit strukturellen oder finanziellen Defiziten investieren.

Vorteile kommen unterschiedlich zur Geltung

Interessanterweise ist die Performance von börsennotierten und nicht-börsennotierten Immobilienanlagen ähnlich, aber beide Varianten bringen unterschiedliche Qualitäten in ein Portfolio ein:

Direktimmobilien sind weniger volatil, börsennotierte Immobilienwerte bieten eine höhere Liquidität. Nach Angaben des Datenanbieters Real Capital Analytics findet die Mehrheit aller gewerblichen Immobilientransaktionen in gut 30 transparenten und hochtransparenten Märkten statt (Abb. 2).1

Es verwundert daher nicht, dass sich viele internationale Investoren vermehrt im Ausland nach interessanten Immobilienanlagen umsehen und das Transaktionsvolumen dadurch weltweit steigt: Zwischen 131 und 761 Mrd. US-Dollar sollen es Real Capital Analytics zufolge seit 2010 in jedem Quartal gewesen sein (Abb. 3). Allein 2021 stieg das weltweite Transaktionsvolumen um 34,9 Prozent auf zwei Billionen US-Dollar.2

Abb. 2 und Abb. 3.:

Grafik zur Volldarstellung anklicken.

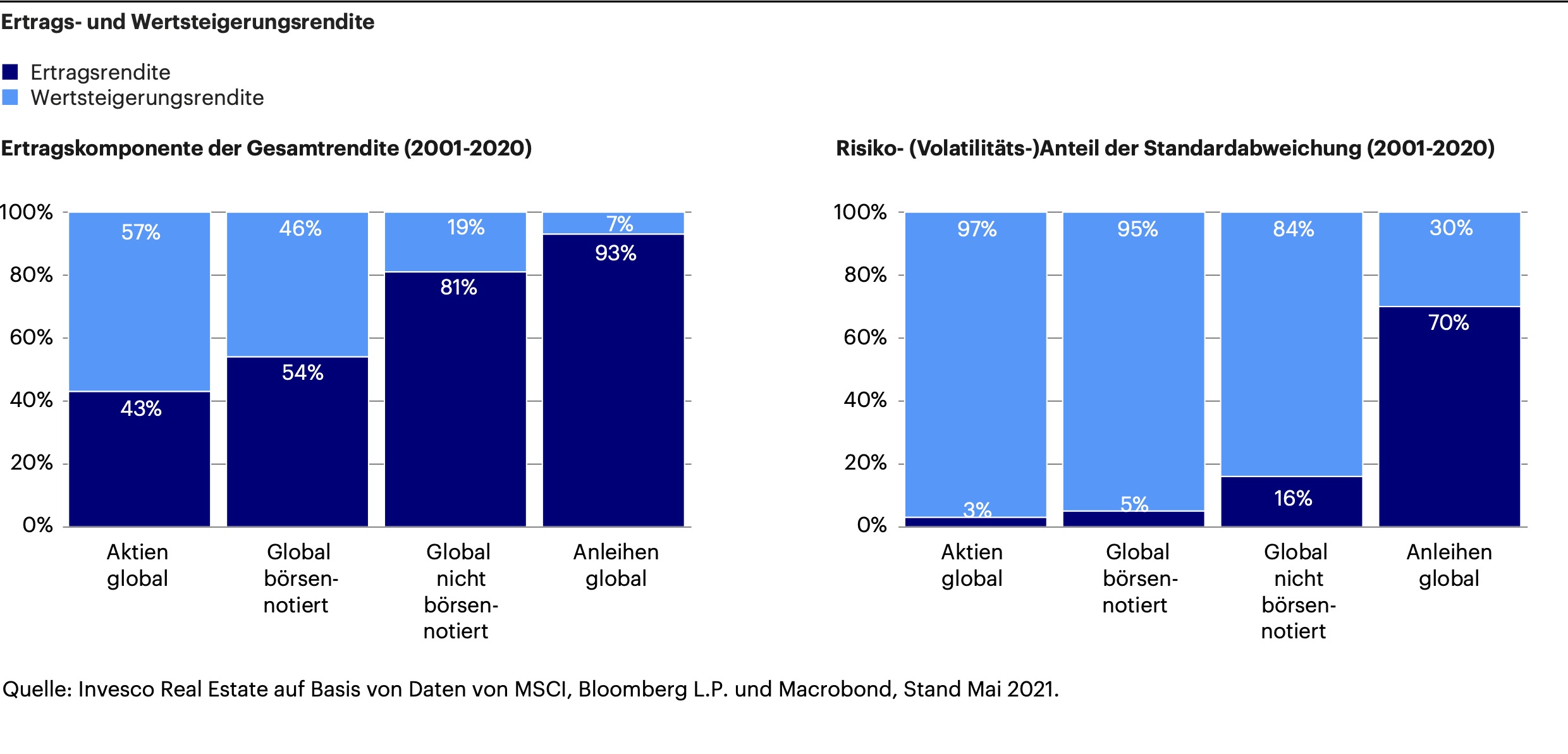

Neben ihrer Liquidität und Markttiefe überzeugt die Anlageklasse Global Real Estate durch ihre Diversifikationseigenschaften. Gerade in einem Mischportfolio sind die Erträge aus börsennotierten Immobilienwerten und Direktanlagen attraktiv. In den Jahren 2001 bis 2020 stammten 43 Prozent der Gesamtrendite globaler Aktien aus Dividenden, 57 Prozent aus dem Kapitalwachstum. Diese 57 Prozent waren für 97 Prozent der Volatilität der Gesamtrendite von Aktien verantwortlich (Abb. 4).

Bei globalen Immobilien war der Anteil der Erträge an der Gesamtrendite deutlich höher: 54% bei börsennotierten Immobilien, 81% bei nicht-börsennotierten. Aber die regelmäßigen Erträge waren nur in geringem Maße für die Volatilität der Rendite verantwortlich (Abb. 4).3,4

Abb. 4:

Grafik zur Volldarstellung anklicken. Die frühere Wertentwicklung lässt nicht auf zukünftige Renditen schließen.

Grafik zur Volldarstellung anklicken. Die frühere Wertentwicklung lässt nicht auf zukünftige Renditen schließen.

Hinzu kommt, dass Immobilien im Wesentlichen durch lokale demografische und wirtschaftliche Trends bestimmt werden. Im Rahmen von Global Real Estate reduzieren die nicht gleichlaufenden globalen Konjunkturzyklen die Korrelation von Immobilienrenditen, so dass Investoren mit Anlagen jenseits des eigenen Heimatmarktes eine deutlich bessere Portfoliodiversifikation erzielen und die Volatilität ihres Portfolios zusätzlich mindern können.

Eine globale Immobilienallokation hat nicht nur den Vorteil einer größeren Diversifikation über mehrere Länder; die Ausweitung des Immobilienengagements über den Heimatmarkt hinaus kann zudem zu stabileren Renditen führen.

Und noch ein Aspekt ist in diesen Wochen und Monaten nicht zu unterschätzen: die Inflation. Während Aktien und Anleihen in der Regel eine negative Korrelation mit der Inflation aufweisen und unter einer zunehmenden Teuerung leiden, ist es – sowohl bei Immobilien-Direktinvestitionen als auch bei börsennotierten Immobilienwerten – umgekehrt: Sie sind leicht positiv mit der Inflation korreliert – und bieten daher einen gewissen Inflationsschutz.

Lesen Sie unser vollständiges Whitepaper zu globalen Immobilien und erfahren Sie mehr über die Immobilienstrategien von Invesco.

Der Autor ist Team Head Pensions & Treasury bei Invesco.

Von ihm und anderen Autoren der Invesco erschienen zwischenzeitlich bereits auf LEITERbAV:

Schwellenländer ja.

Klumpenrisiken nein.

von Albrecht Bassewitz, 17. April 2024

Real Estate Debt?

Wenn, dann jetzt!

von Andreas Mittler, 7. März 2024

Immobilien zwischen steigenden Zinsen und attraktiven Bewertungen.

Jedoch: Nutzen ...

von Kevin Grundy, 30. November 2023

Potenzial für attraktive regelmäßige Erträge und für Wertzuwachs in einem Umfeld längerfristig höherer Zinsen:

3 x Private Credit mit …

von Kevin Egan, Ron Kantowitz und Paul Triggiani, 19. Oktober 2023

European Living – oder …

... vom Wachstum des europäischen Mietwohnmarktes profitieren

von Thomas C. Adler, 6. September 2023

Ein guter Immobilien-Jahrgang, und …

… könnte der 2024er der nächste 2009er werden?

von Henrik Haeuszler, 29. Juni 2023

Mit Direct Lending im US Core Middle Market ...

… direkt am Puls der amerikanischen Wirtschaft investieren

von Thomas Adler, 24. Mai 2023

Anleihen 2023:

Flexibler Ansatz für volatile Märkte

von Thomas Adler, 19. April 2023

Faktoranlagen für Unternehmensanleihen:

Smarte Faktorallokation statt blinder Risiken

von Erhard Radatz, 30. November 2022

Global Real Estate:

Investoren profitieren von Vielfalt, Liquidität und Diversifizierung

von Thomas Adler, 15. September 2022

‚Alternatives‘ als Baustein für zukunftsorientierte Portfolios

von Thomas Adler, 29. Juni 2022

Senior Secured Loans:

Das richtige Erfolgsrezept bei niedrigen Zinsen und hoher Inflation?

von Sanyog Yadav, 30. März 2022

Direct Lending und ESG:

ein erfolgversprechender Ansatz

von Alexander Atobrhan, 25. Januar 2022

Mit Alternativen Anlagen …

… das Portfolio krisenfester machen

von Sascha Specketer, 16. September 2021

Sinnvolle Ergänzung zur Diversifikation:

ESG und Senior Loans

von Alexander Atobrhan, 27. Mai 2021

Das Büro ist tot.

Es lebe das Büro!

von Robert Stolfo, 30. März 2021

Stabilität und Wachstum

mit europäischen Wohnimmobilien

von Christian Eder, 25. November 2020

Am Wachstumspotenzial der Emerging Markets partizipieren

Von Kilian Niemarkt, 15. Juli 2020

Pensions & Assets:

Risiken richtig managen – in der Krise wichtiger denn je

Von Martin Kolrep, Erhard Radatz und Alexander Atobrhan, in der Tactical Advantage Vol 4, Juni 2020.

Kontakt:

Alexander Atobrhan

Senior Sales Manager

Treasury & Pensions

Invesco Asset Management Deutschland GmbH

An der Welle 5

60322 Frankfurt

phone: +49 69 29807 235

mobile: +49 151 721 140 05

e-mail: alexander.atobrhan@invesco.com

Internet: www.de.invesco.com

Advertorial mit freundlicher Unterstützung von:

Fußnoten

1) Schätzung des „transparenten Universums“ anhand des JLL Transparency Index, Ausgabe 2021. Der JLL Index kombiniert die Ergebnisse von Kriterien wie Investmentperformance, Marktfundamentaldaten, börsennotierten Vehikeln, regulatorischen/rechtlichen Rahmenbedingungen und Transaktionsprozessen im Jahr 2020. Für diese Analyse umfasst das transparente Universum 33 Länder, die von JLL als „hochtransparent“ oder „transparent“ eingestuft wurden. Zu den hochtransparenten Ländern gehören Australien, Kanada, Frankreich, Deutschland, Irland, Niederlande, Neuseeland, Schweden, Großbritannien und die USA. Transparente Länder sind Österreich, Belgien, China, Tschechische Republik, Dänemark, Finnland, Hongkong, Ungarn, Italien, Japan, Luxemburg, Malaysia, Norwegen, Polen, Portugal, Singapur, Slowakei, Südafrika, Südkorea, Spanien, Schweiz, Taiwan und Thailand. Die Transaktionsdaten basieren auf dem Durchschnitt der für den Zeitraum 2019-2021 an Real Capital Analytics berichteten Daten, Stand: Januar 2022.

2) Quelle: Real Capital Analytics, Stand: März 2022.

3) Quelle: Invesco Real Estate auf Basis von Daten von MSCI, Bloomberg L.P. und Macrobond, Stand Mai 2021.

4) Bei den Anteilen an der Gesamtrendite handelt es sich um Näherungswerte, die residuale Effekte ausschließen. Sowohl die Renditen als auch die Standardabweichungen basieren auf einer 20-jährigen Zeitreihe (2001-2020) jährlicher Rendite- und Kapitalwachstumsdaten oder der längsten verfügbaren historischen Zeitreihe. Die Wertentwicklung globaler Aktien wird auf Basis des MSCI World Index berechnet. Die Wertentwicklung globaler Anleihen wird auf Basis des Bloomberg L.P. Global Aggregate Index berechnet. Die Wertentwicklung globaler börsennotierter Immobilienwerte wird auf Basis des FTSE EPRA/NAREIT Global Developed Index berechnet. Die Wertentwicklung globaler Direktimmobilien wird auf Basis des MSCI Global Property Index berechnet.

Wesentliche Risiken

Der Wert einer Anlage und die Erträge hieraus können sowohl steigen als auch fallen und es ist möglich, dass Anleger den ursprünglich angelegten Betrag nicht zurückerhalten.

Immobilien und Grundstücke können unter Umständen nicht zu jeder Zeit veräußert werden, sodass Investoren nicht zu jeder Zeit ihre Anteile verkaufen können. Der Wert von Immobilien und Grundstücken obliegt grundsätzlich der Ansicht des Schätzers und wird möglicherweise nicht erreicht.

Wichtige Informationen

Diese Marketing-Anzeige dient lediglich zu Diskussionszwecken und richtet sich ausschließlich an professionelle Anleger in Deutschland.

Dieses Marketingdokument stellt keine Empfehlung dar, eine bestimmte Anlageklasse, Finanzinstrument oder Strategie, zu kaufen oder verkaufen. Das Dokument unterliegt nicht den regulatorischen Anforderungen, welche die Unvoreingenommenheit von Anlageempfehlungen/Anlagestrategieempfehlungen sowie das Verbot des Handels vor der Veröffentlichung der Anlageempfehlung/Anlagestrategieempfehlung vorschreiben.

Die in diesem Material dargestellten Prognosen und Meinungen sind subjektive Einschätzungen und Annahmen des Fondsmanagements oder deren Vertreter. Diese können sich jederzeit und ohne vorherige Ankündigung ändern. Es kann keine Zusicherung gegeben werden, dass die Prognosen wie vorhergesagt eintreten werden.

Über Invesco

Die Invesco Asset Management Deutschland GmbH gehört zur Invesco Ltd., einer der weltweit größten unabhängigen Vermögensverwaltungsgesellschaften mit einem verwalteten Vermögen in Höhe von 1.449 Milliarden US-Dollar (Stand: 31. Juli 2022).

Stand der Daten: April 2022, sofern nicht anders angegeben.

Herausgeber dieser Information in Deutschland ist Invesco Asset Management Deutschland GmbH, An der Welle 5, D-60322 Frankfurt am Main.

EMEA 2390544/2022

Disclaimer

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2022 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.