Die Versicherungs- und Pensionsaktuare befassten sich Ende September auf dem IVS-Forum damit, die bAV im Umfeld von dynamischer Inflation, steigenden Zinsen Mehrbelastungen auf der Beitragsseite, volatilen Kapitalmärkten und bröckelnder Generationengerechtigkeit der Zusagen wetterfest zu machen. LbAV–Autor Detlef Pohl hat beim Thema Inflation nachgefragt.

Beim 16. IVS-Forum hat das Institut der Versicherungsmathematischen Sachverständigen für Altersversorgung (IVS), Zweigverein der Deutschen Aktuarvereinigung (DAV), die Auswirkung steigender Inflation auf EbAV sowie die damit verbundene Zeitenwende am Kapitalmarkt diskutiert. Bereits im Web-Pressegespräch desselben Tages ging es um die Frage, wie sich die aktuelle Inflationsdynamik und die steigenden Zinsen auf die hiesige bAV auswirken. IVS-Vorstandschef Friedemann Lucius trifft dazu eine klare Wertung: „Der überwiegende Teil der laufenden Betriebsrenten ist gegen Inflation geschützt, doch für Anwärter gibt es diesen Schutz häufig nicht, und die Ansprüche werden durch die Inflation mehr oder weniger stark entwertet.“

In der Praxis unterliegen geschätzt 70 Prozent der laufenden Betriebsrenten der VPI-Anpassungsregelung und sind insofern inflationsgeschützt, so Lucius, im Hauptberuf Vorstandssprecher der Heubeck AG.

EbAV nur partiell betroffen …

Beim eigentlichen IVS-Forum am Nachmittag wird das Thema vertieft und die Auswirkungen steigender Inflation auf EbAV kommen zur Sprache.Zunächst Mark Walddörfer, Aktuar und Partner von Gassner und Partner: In einigen Punkten sind die EbAV nicht betroffen. Grund: Die Höhe der Leistungen sind in Satzung/AVB bzw. Pensionsplan üblicherweise unabhängig von der Inflationsentwicklung geregelt. Auch die Rentenanpassung ist eine originäre Pflicht des Arbeitgebers (nach §16 Abs. 1 BetrAVG), betont der Experte des Unternehmens der mathematischen Gutachter und Sachverständigen für bAV. Selbst die Systematik der Überschussbeteiligung hängt nicht von der Inflation ab, allerdings lösen sich durch Zinsanstiege infolge der steigenden Inflation Bewertungsreserven eher auf, so Walddörfer.

… Arbeitgeber und Arbeitnehmer schon eher

„Spiegelbildlich trifft steigende Inflation dagegen Arbeitgeber und Versorgungsberechtigte“, erläutert Walddörfer, und meint vor allem die Anpassungspflicht der Arbeitgeber. Typischerweise beinhalten die Pensionsrückstellungen in den Unternehmensbilanzen einen Rententrend von 1,75 bis 2,5%, erläutert er auf Nachfrage von LbAV, und eine Anpassung von z.T. mehr als 10% führt daher zu erheblichen Nachreservierungen und zu dauerhaft überplanmäßigen Rentenzahlungen.

Arbeitnehmer bzw. Betriebsrentner sieht der Aktuar vor allem dann negativ betroffen, wenn die bAV über eine Pensionskasse erfolgt und die Rentenanpassung auf die Überschussbeteiligung beschränkt wird (gemäß § 16 Abs. 3 Nr. 2 BetrAVG). „Aufgrund ausbleibender Überschussbeteiligung werden die Pensionskassen-Renten nicht erhöht, und auch die Anwartschaften entwerten sich entsprechend“, so Walddörfer auf Nachfrage gegenüber LbAV.

In ihrer Verwaltung sind auch EbAV (wie praktisch alle Wirtschaftssubjekte) von der Inflation berührt, stellt der Aktuar klar. „Da gibt es eine unmittelbare Wirkung der Inflation“: zumindest vorübergehend kann man einen möglicherweise überproportionaler Anstieg von Personal- und Sachkosten erwarten, wodurch die Rechnungsgrundlage „Kosten“ unter Druck kommt.

„Man hat also steigende Kosten auf der einen Seite und reduzierte Deckungsbeiträge auf der anderen.“

Dies sieht Walddörfer durch zunehmende (Über-)Regulierung potenziert, die bereits in den vergangenen Jahren zu erheblichen Kostensteigerungen geführt hat (Stichworte: VAIT, eigene Risikobeurteilung und Schlüsselfunktionen). Gesetzgebung und Rechtsprechung treiben die Kosten der EbAV zusätzlich an, etwa durch Umsetzung der PSV-Pflicht für Pensionskassenzusagen. Auch dieser Aufwand ist auch inflationsanfällig.

Rückgang bei Entgeltumwandlung hätte gravierende Folgen

Noch drastischer könnte sich ein möglicher Rückgang von Entgeltumwandlungs-Beiträgen auswirken, wenn Beschäftigte durch Geldsorgen ihre Versorgung kürzen oder einstellen. Dies hat ggf. Folgen für Verwaltungskosten, Kapitalanlage und etwaige Sanierungskonzepte, so Walddörfer weiter, konkret erläutert er dazu auf Nachfrage von LbAV:

Zunächst steckt im Brutto-Beitrag auch ein Kostenanteil, sodass sinkende Beiträge auch den entsprechenden Deckungsbeitrag reduzieren. „Man hat also steigende Kosten auf der einen Seite und reduzierte Deckungsbeiträge auf der anderen“, sagt der Aktuar. Die Kapitalanlageplanung beruht normalerweise auch auf Annahmen zum Cashflow (= Leistungszahlungen – Beitragseinnahmen). Wird dieser nachhaltig gestört, müsste ggf. die Planung angepasst werden. Und schließlich können Sanierungskonzepte auch von den erwarteten Beitragseinnahmen abhängen.

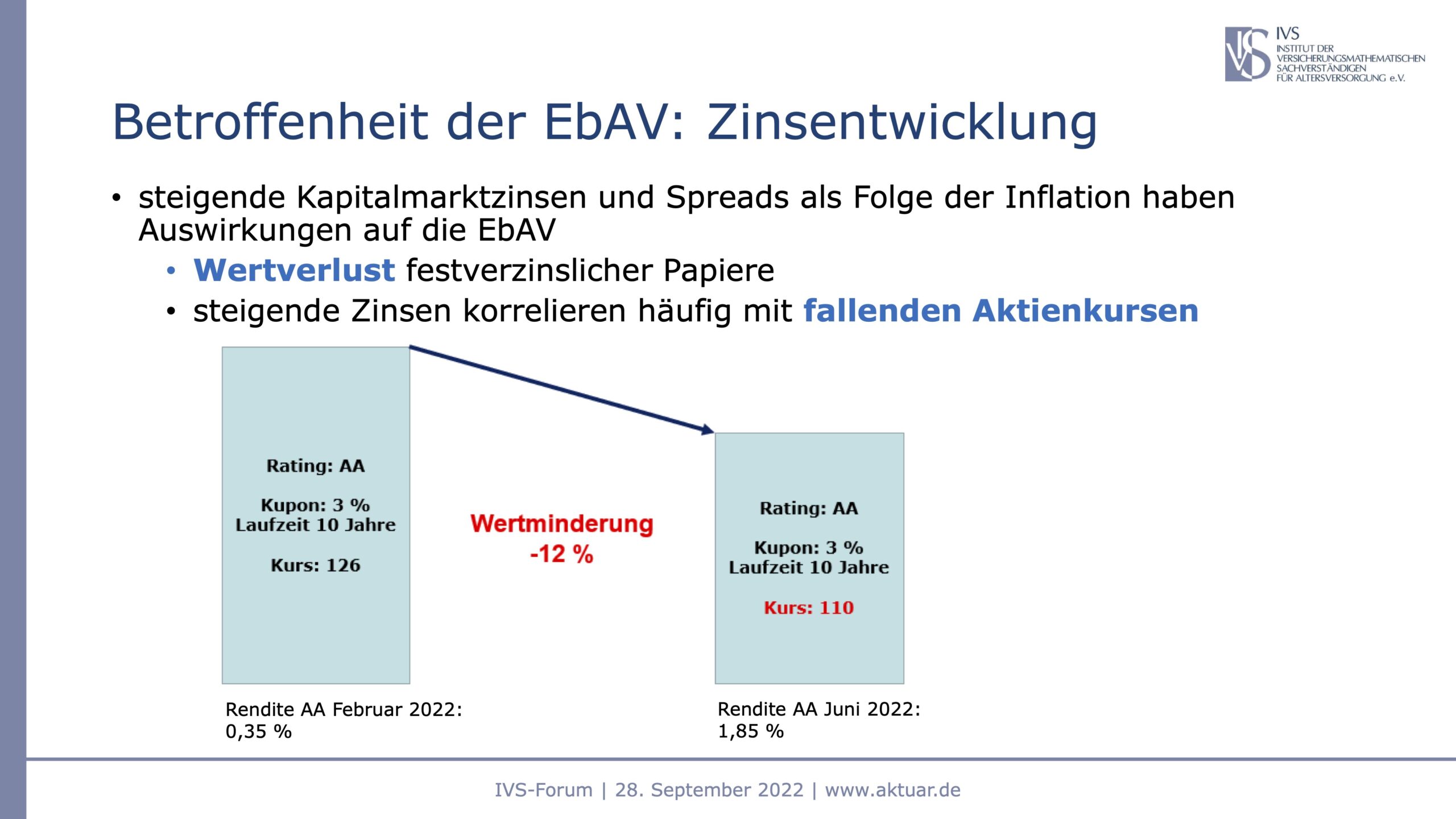

Erfasst sind die Einrichtungen auch von der Zinsentwicklung. „Steigende Kapitalmarktzinsen und Spreads als Folge der Inflation haben massive Auswirkungen auf die EbAV“, betont der Aktuar. Da ist einerseits der Wertverlust festverzinslicher Papiere. In einem Modellfall nennt Walddörfer eine Wertminderung von 12% zwischen Februar und Juni 2022 (s. Grafik). Andererseits korrelierten steigende Zinsen häufig mit fallenden Aktienkursen.

Abb.: Wie Festverzinsliche durch Inflation an Wert verlieren. Quelle: Gassner + Partner. Grafik zur Volldarstellung anklicken.

Quelle: Gassner + Partner. Grafik zur Volldarstellung anklicken.

Betroffen von steigenden Zinsen ist damit die Bilanzierung in den EbAV – in der Theorie die gravierendste Konsequenz. Denn im Umlaufvermögen (und nur dort) verlangt das strenge Niederstwertprinzip eine sofortige Abschreibung der Verluste. Im Anlagevermögen – und dort dürften bei den Kassen regelmäßig fast alle Bonds liegen – erfordert das gemilderte Niederstwertprinzip Abschreibungen allerdings nur bei voraussichtlich dauernder Wertminderung. Für letztere nennt das IDW diese Kriterien:

• Der Zeitwert fällt unter 80% des Buchwertes in vorangegangenen 6 Monaten.

• Der durchschnittliche Zeitwert fällt unter 90 %der Buchwerte über mehr als 12 Monate.

Zu unterscheiden sind hierbei direkt gehaltene Bonds und Rentenfonds. Bei ersteren dürfte das Problem eher untergeordneter Natur sein, da diese regelmäßig bis zur Endfälligkeit gehalten werden, überwiegend ohnehin nur einen modellhaften Marktwert haben und – wenn überhaupt – höchstens bis zum Nominalwert abgeschrieben werden. Rentenfonds hingegen enthalten zumeist notierte Papiere, deren Marktwertverluste nach den obigen Kriterien zu behandeln sind.

„Einerseits wächst durch Inflation die Gefahr von Abschreibungen zum Jahresende mit der Folge von Fehlbeträgen“, sagt Walddörfer. Solange nur moderate Fehlbeträge auftreten, könnten die durch das Eigenkapital (= Verlustrücklage) gedeckt werden. Gelingt dies nicht, könnten Zuschüsse von Trägerunternehmen den Ausgleich herstellen. „Falls auch dies nicht möglich ist, könnte es zu Leistungskürzungen kommen“, beschreibt der Gutachter den Worst Case. Wenn aber für die Papiere held to Maturity gilt – wie wohl meist – sollte es gar nicht zu Problemen kommen (zumindest wenn die Papiere nicht ausfallen).

Als letzten Punkt, warum EbAV von steigender Inflation betroffen sind, nennt der Gutachter Folgen für die Risikotragfähigkeit. Hintergrund: Die Risikodeckungsmasse ist gemäß BaFin-Sicht ohne die gesetzliche Solva-Anforderung zu ermitteln. Das bedeutet, dass durch Abschmelzen der stillen Reserven bei einem Zinsanstieg im Bestand die Risikotragfähigkeit entsprechend sinkt.

Kapitalanlage umbauen und dennoch stets Risikotragfähigkeit sichern

Damit bringt Inflation für EbAV mehrere Gefahrenpotenziale. Auf der Kostenseite entsteht ggf. Nachreservierungsbedarf, fasst Walddörfer zusammen. Zudem wächst das Abschreibungs- und somit Fehlbetragsrisiko zum Jahresende. Und es könnte sein, dass Risikotragfähigkeit nicht mehr dauerhaft gegeben ist.

Damit die EbAV dann weiter erfolgreich im Neugeschäft aktiv sein darf, hält er mindestens eine Überprüfung der Anlagestrategie für erforderlich – in Richtung risikoärmerer Anlagen, insb. hin zu festverzinslichen und illiquiden Anlagen, sowie zur Reduzierung börsennotierter Anlagen, wobei Abgangsverluste vermieden werden sollten.

Andererseits bieten steigende Zinsen auch Chancen, kann doch wieder verstärkt in festverzinsliche Wertpapiere mit ausreichender Verzinsung investiert werden – was die Risikosituation der EbAV entlastet. Insgesamt nimmt die Umstrukturierung der Kapitalanlagen i.A. jedoch einige Zeit in Anspruch, während der auch eine nicht ausreichende Risikotragfähigkeit bestehen kann, betont der Referent. Die BaFin, warnt Walldörfer, könnte die Situation durch Nichtanerkennung von Eigenmitteln in Höhe der Solva-Anforderung noch verschärfen (MaGo für EbAV, Rn. 175). Gerade einige regulierte EbAV mussten in der Vergangenheit schon in die Sanierung, obwohl sie gar nicht von einer stark steigenden Inflation betroffen waren, weiss er zu berichten

Zeitenwende? Oder nicht?

Eine volkswirtschaftliche Einordnung des Zusammenspiels von Inflation, Notenbanken und strukturellen Veränderungen versucht auf dem IVS-Forum anschließend Andreas Jobst, stellvertretender Chefvolkswirt der Allianz.

Erleben wir eine Zeitenwende am Kapitalmarkt? Sicher wisse das niemand, aber das deutsche Wirtschaftsmodell sei unter Druck, zeigten Stichworte wie Lieferketten, Energie und China. „Die Energiekrise wird noch lange dauern“, fürchtet Jobst. Das „Blackout-Szenario“ eines faktisch vollumfänglichen Stopps von Energieimporten aus Russland habe sich bewahrheitet. Der globale Inflationsdruck durch Covid, Ukraine-Krieg und Dürre bleibe hoch. Der Druck wandere nun vom Angebotsmangel zur Nachfrageschwäche, und dies trotz eines starken Arbeitsmarktes.

Für 2023 rechnet Jobst mit einem um 1,3% sinkenden BIP und 6,5% Inflation in Deutschland. „Die Geldpolitik wird noch schwieriger“, so der Analyst. Hohe Inflationserwartungen forderten die EZB heraus (2023: 5,6% in Eurozone). Immerhin werde der Zinsdruck 2023 etwas nachlassen, glaubt Jobst. Der Kapitalmarkt bleibe aber verunsichert. Die Aktienmärkte preisten bisher nur eine leichte Rezession ein, „es besteht also noch etwas Luft nach unten“, fürchtet der Analyst. Im Euroraum verschlechtere sich zwar die Liquidität, es „bahnt sich jedoch keine Eurokrise an“, so Jobst. Vieles werde sich aber ändern. Ob dies den Begriff Zeitenwende rechtfertigt, sei dahingestellt und auch maßgeblich von richtungsweisenden politischen Entscheidungen in der nächsten Zeit abhängig. Allianz Research sieht sechs große Felder, auf denen sich die Zeiten wenden:

Quelle: Allianz. Grafik zur Volldarstellung anklicken.