Zuletzt gab es einige Bewegung am Rentenmarkt. Die Renditen 10-jähriger deutscher Bundesanleihen und US-Staatsanleihen sind teilweise kräftig gestiegen. Mit einer baldigen Abkehr von ultralockerer Geldpolitik und Niedrigzins seitens der Notenbanken ist auf absehbare Zeit jedoch nicht zu rechnen. Wie gehen institutionelle Anleger, die auf Staatsanleihen als Portfoliobaustein angewiesen sind, damit um? Harald Bareit, Florian Kuhn und Christian Schneider von QC Partners unternehmen eine Antwort.

In weiten Teilen des ersten Halbjahres schien es so, als könne es bei einigen institutionellen Investoren zu Umschichtungen kommen: Weniger Aktien, mehr Staatsanleihen.

Hintergrund: Die Renditen 10-jähriger Bundesanleihen sind hierzulande rasch und kräftig gestiegen, in der Spitze rund ein halbes Prozent innerhalb von knapp fünf Monaten. In den USA war der absolute Anstieg sogar noch stärker. Damit wurden Renten als vermeintlich risikofreie Asset-Klasse gegenüber Aktien wieder etwas attraktiver.

Gleichzeitig hat die Steilheit der Zinsstrukturkurve, also das Verhältnis der Zinssätze mit unterschiedlichen Laufzeiten zueinander, deutlich zugelegt. Getrieben wurden diese Renditeanstiege durch höhere Realzinsen sowie Erwartungen an eine wirtschaftliche Erholung und eine anziehende Verbraucherpreisinflation.

Und dann? Den Entwicklungen traten die Notenbanken, wenn auch bisher vornehmlich verbal, entgegen. Die EZB erhöhte zudem das Ankaufvolumen ihres PEPP-Programms. Auch die FED justierte ihr Bondankaufprogramm ebenfalls nach. Priorität für die Währungshüter hat weiterhin die günstige Finanzierung für Unternehmen und Staaten. Aus diesem Grund bleiben die Leitzinsen der FED und der EZB rekordtief. Und dies dürfte gerade in Europa noch eine zeitlang so bleiben. Der Zinsanstieg ist damit vor allem bei den kürzeren Laufzeiten nach oben stark begrenzt und auch am langen Ende gedeckelt, um die wirtschaftliche Erholung nicht zu gefährden.

Grafik zur Volldarstellung anklicken.

Grafik zur Volldarstellung anklicken.

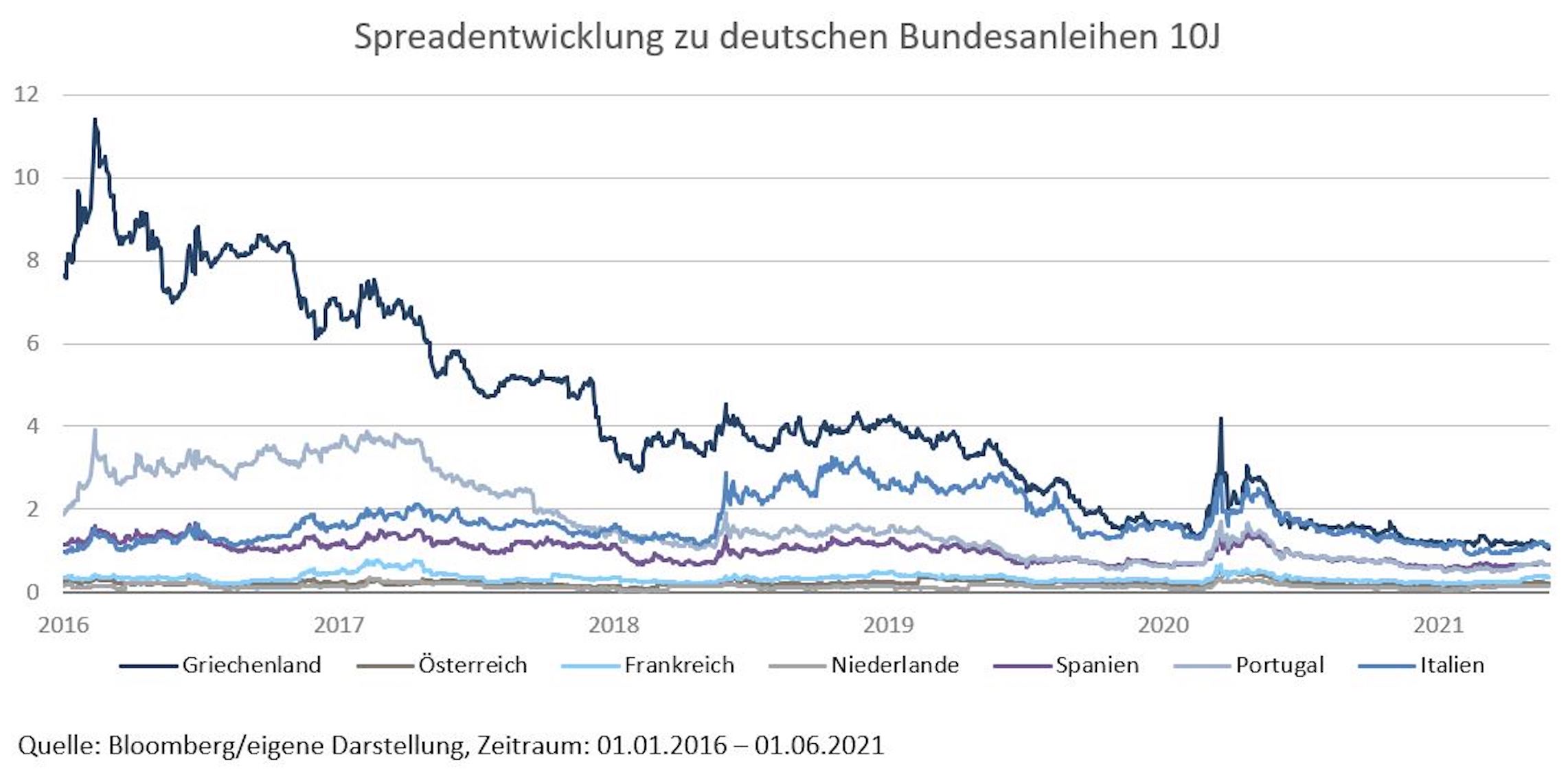

Anleiherenditen gezähmt

Lassen sich dennoch mit Anleihen aufgrund der jüngsten nominalen Renditeanstiege wieder auskömmliche Erträge erzielen?

„Auch Umschichtungen innerhalb der Eurozone bieten aufgrund der niedrigen Risikoaufschläge gegenüber deutschen Bundesanleihen nur bedingt einen Ausweg.“

Eine echte Alternative zu Aktien sind die Bundes- und Länderanleihen in den meisten Laufzeitbereichen (noch) nicht. Das Zinsniveau ist im historischen Vergleich immer noch sehr niedrig. Für Staatsanleihen höchster Bonität bekommen Anleger oftmals weniger Geld zurück, als sie verleihen:

Deutsche Bundesanleihen rentieren erst ab einer Laufzeit von mehr als 12 Jahren im positiven Renditebereich, per Anfang Juni 2021 erhält ein Investor –0,19% für 10-jährige sowie –0,67% für 3-jährige Laufzeiten. Auch Umschichtungen innerhalb der Eurozone bieten aufgrund der niedrigen Risikoaufschläge gegenüber deutschen Bundesanleihen nur bedingt einen Ausweg. Lediglich die hochverschuldeten Länder Italien und Griechenland verzeichnen mit ihren 10-jährigen Anleihen überhaupt eine Rendite oberhalb der Marke von 0,5%.

Grafik zur Volldarstellung anklicken.

Grafik zur Volldarstellung anklicken.

Das Umfeld: Anlageklassen und Investmentansätze

Bleibt, ergo, alles so alternativlos wie zuvor? An Aktien bzw. an einer weiteren Ausreizung der Aktienquote führt kein Weg vorbei?

„Bei Immobilien können je nach Nutzungsart unerwartete Risiken entstehen, siehe Mietausfälle in Zeiten der Pandemie und veränderte Nachfrage aufgrund von Homeoffice.“

Dies könnte grundsätzlich stimmen, jedoch mit einer Einschränkung: Die fiskalpolitischen und monetären Maßnahmen in Folge der COVID-19-Krise haben die Aktienmärkte auf ein Rekordniveau getrieben, und immer mehr Finanzexperten fürchten kurzfristiges Rückschlagpotenzial.

Bieten sich Immobilien oder Edelmetalle als Ausweichoption an? Die Immobilienquote wurde in den vergangenen Jahren bei VAG-Investoren stark ausgebaut und ist oft ausgereizt. Auch bringen Immobilieninvestments Probleme der Illiquidität mit sich. Zudem können je nach Nutzungsart (z.B. Hotelgewerbe, Büro oder Einzelhandel) unerwartete Risiken entstehen, siehe Mietausfälle in Zeiten der Pandemie und veränderte Nachfrage aufgrund von Homeoffice. Und auch bei Edelmetallen stellt sich die Frage, ob diese alle wahrgenommenen Diversifikations- und Dekorrelationsfunktionen erfüllen.

Gefahr der Unterdeckung

Rentenansprüche mit einem relativ hohen Garantiezins dauerhaft zu bedienen, dies wird für viele der rund 135 regulierten Pensionskassen in Deutschland angesichts der skizzierten Situation zu einer zunehmenden Belastung. Auch namhafte Anbieter beantragten bei der Finanzaufsicht bereits Leistungskürzungen.

Im vergangenen Jahr haben rund 30 Pensionskassen finanzielle Unterstützung von ihren Trägerunternehmen erhalten. Unter intensiverer Beobachtung stehen etwa 40 Einrichtungen. Auch zahlreiche Versicherungsnehmer mussten vor dem Hintergrund der andauernden Niedrigzinsphase bereits Leistungskürzungen seitens der Anbieter hinnehmen. Auch hier sind circa 20 Lebensversicherungen unter intensivierter BaFin-Aufsicht.

Staatsanleihen nahmen traditionell in den institutionellen Portfolios dieser Marktakteure einen wichtigen Platz zur Erzielung stabiler Erträge sowie zur Streuung und Risikoabsicherung ein. Pensionseinrichtungen, Versicherungen und weitere institutionelle Investoren sind auf festverzinsliche Bausteine angewiesen.

Wie also könnte ein Lösungsansatz aussehen, um diese Komponente zurück ins Portfolio zu holen? Über die Erhöhung der Duration oder Ausweitung in Richtung Non-Investmentgrade? Mittels Umschichtung von Renten zugunsten einer Erhöhung der Aktienquote? Oder mittels einer stärkeren Allokation in Richtung illiquider Sachwerte?

Der Knackpunkt: Viele der genannten Vehikel qualifizieren sich aufgrund ihrer Risikoklasse oder ihrer eingeschränkten Liquidität nur bedingt als Ersatz für Rentenpapiere. Bei Risikoinvestments kommt hinzu, dass diese einen entsprechend hohen Risiko- beziehungsweise Solvenzkapitaleinsatz entlang der Anlageverordnung und Solvency II erfordern sowie strengen Anforderungen in den BaFin-Stresstests unterliegen.

Risikomindernd: Indirekt in Anleihen

Um die Lücke, die durch das Fehlen von Staatsanleihen als Gegengewicht zu Aktien entstanden ist, zu schließen, initiiert QC Partners mit Ampega Investment am 2. Juli 2021 den UCITS-Fonds QCP BondIncome (WKN A2QFHH).

Mit der neuen Fondslösung reagiert QC Partners auf die hohe Investorennachfrage nach alternativen Anlagen, die risikoreduzierende Merkmale vergleichbar derer deutscher Staatsanleihen aufweisen und zudem positiv rentieren. Die Portfoliomanager investieren dafür in eine Collar-Strategie auf Bund-Future-Optionen (Kontrakte auf 10-jährige Bundesanleihen) sowie in auf Euro lautende Anleihen von Emittenten mit erstklassiger Bonität.

Bei einem Collar wird eine Put-Option mit einem höheren Basispreis verkauft und gleichzeitig eine Put-Option mit einem niedrigeren Basispreis gekauft, wodurch eine Nettoprämieneinnahme generiert wird. Diese Optionsprämien werden unabhängig vom allgemeinen Negativzinsniveau vereinnahmt, auch bei stagnierenden oder leicht fallenden Bund-Future Kursen. Zudem wirkt die untere Put-Option als eingebaute Absicherung gegen rapide Kursverfälle am Rentenmarkt. Das Rückschlagrisiko der Optionsstrategie ist damit bei einem Zinsschock auf maximal 3% begrenzt und zudem jederzeit quantifizierbar.

Insgesamt soll so eine stabile, jährliche Nettorendite von 1-2% erwirtschaftet werden, bei einer geplanten Ausschüttung von 1% p.a. und einer Zielvolatilität von 1%. Die geplante Korrelation zu Rentenmärkten liegt bei unter 0,5 bzw. in Bezug auf Aktienmärkte sogar im negativen Bereich. Der Fonds ist frei von Währungseinflüssen und kann eine Reduzierung der Eigenmittelbelastung unter Solvency II ermöglichen. Gemäß Versicherungsaufsichtsgesetz ist nur ein geringer Anteil der Fondsvolumina dem Risikokapital zuzuordnen.

Als Alternative zum Publikumsfonds wird die Strategie institutionellen Anlegern auch im Rahmen von Spezialmandaten mit individueller Ausgestaltung – Vorgabe von Risikobudget, Wertuntergrenze, Währungen oder auch skalierbar zur Liquiditätsoptimierung – angeboten. Bei einigen institutionellen Marktteilnehmern ist die Strategie bereits im Einsatz:

So hat etwa eine weitere große deutsche Investmentgesellschaft die hervorragenden Korrelationseigenschaften der BondIncome-Strategie für sich erkannt und in Kombination u.a. mit einer Aktien-Collar-Strategie auf Grundlage des QCP PremiumIncome (WKN A12BKA) in einen eigenen Fonds für institutionelle Anleger implementiert. Eine weitere individualisierte Variante der BondIncome-Strategie mit zusätzlichem US-Renten-Fokus ist bei einem institutionellen Investor seit November 2020 im Einsatz.

Ausblick

Erstklassige Anleihen diversifizieren und stabilisieren ein Portfolio in den meisten Marktphasen. Aufgrund der erheblichen Herausforderungen mit Rentenpapieren im aktuellen Umfeld rechnen wir mit einem ungebrochen hohen Bedarf an Anlagealternativen, die sich als Beimischung zu Aktien und zur Kompensation von Staatsanleihen eignen.

Wichtig sind aus unserer Sicht dabei neben der stetigen, absolut positiven Basisrendite ein methodisches Risikomanagement sowie ein transparenter, klar nachvollziehbarer Ansatz als Teil der Gesamtstrategie.

Harald Bareit ist Geschäftsführer und Gesellschafter von QC Partners sowie Mitentwickler und Co-Manager der Strategien.

Florian Kuhn verantwortet dort als Portfoliomanager die BondIncome-Strategie.

Christian Schneider ist dort für die Betreuung institutioneller Anleger und den weiteren Ausbau des Geschäfts im Bereich bAV und Pensionseinrichtungen mitverantwortlich.

QC Partners ist eine eigentümergeführte Asset Management-Gesellschaft mit Sitz in Frankfurt am Main. Das Unternehmen ist darauf spezialisiert, institutionellen Investoren werthaltige und weitgehend unkorrelierte Investmentstrategien in Publikums- und Spezialfonds zu offerieren.

Von Autoren der QC Partners sind zwischenzeitlich auf LEITERbAV erschienen:

Volatilität als Renditequelle:

Absicherung gewinnt an Bedeutung

von Harald Bareit und Christian Schneider, 19. August 2020

Alternativen im Niedrigzinsumfeld:

Indirekt in Anleihen investieren

von Harald Bareit, Florian Kuhn und Christian Schneider, 9. Juni 2021

Kontakt:

QC Partners GmbH

Goethestraße 10

60313 Frankfurt am Main

Telefon: +49 69 50 5000 60

E-Mail: info[at]qcpartners[dot]com

Web: www.qcpartners.com

Advertorial mit freundlicher Unterstützung von:

![]()

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2021 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.