Wohl jeder auf dem Parkett beobachtet – teils mit Überraschung, teils mit Wonne, teils mit Frust – wie bemerkenswert optimistisch sich seit Wochen schon die Aktienmärkte geben. In ihrer Dynamik werden sie anscheinend nur übertroffen von der Entwicklung der Covid-Fallzahlen in den USA und anderen Ländern sowie vom Heißlaufen der Notenpressen. In dieser janusköpfigen Gemengelage zeigen sich die Versorgungswerke der deutschen Großkonzerne eher unbeeindruckt.

Gestern hat Willis Towers Watson seine turnusgemäße Modellberechnung „German Pension Finance Watch“ von WTW – die DAX und MDAX erfasst – vorgelegt.

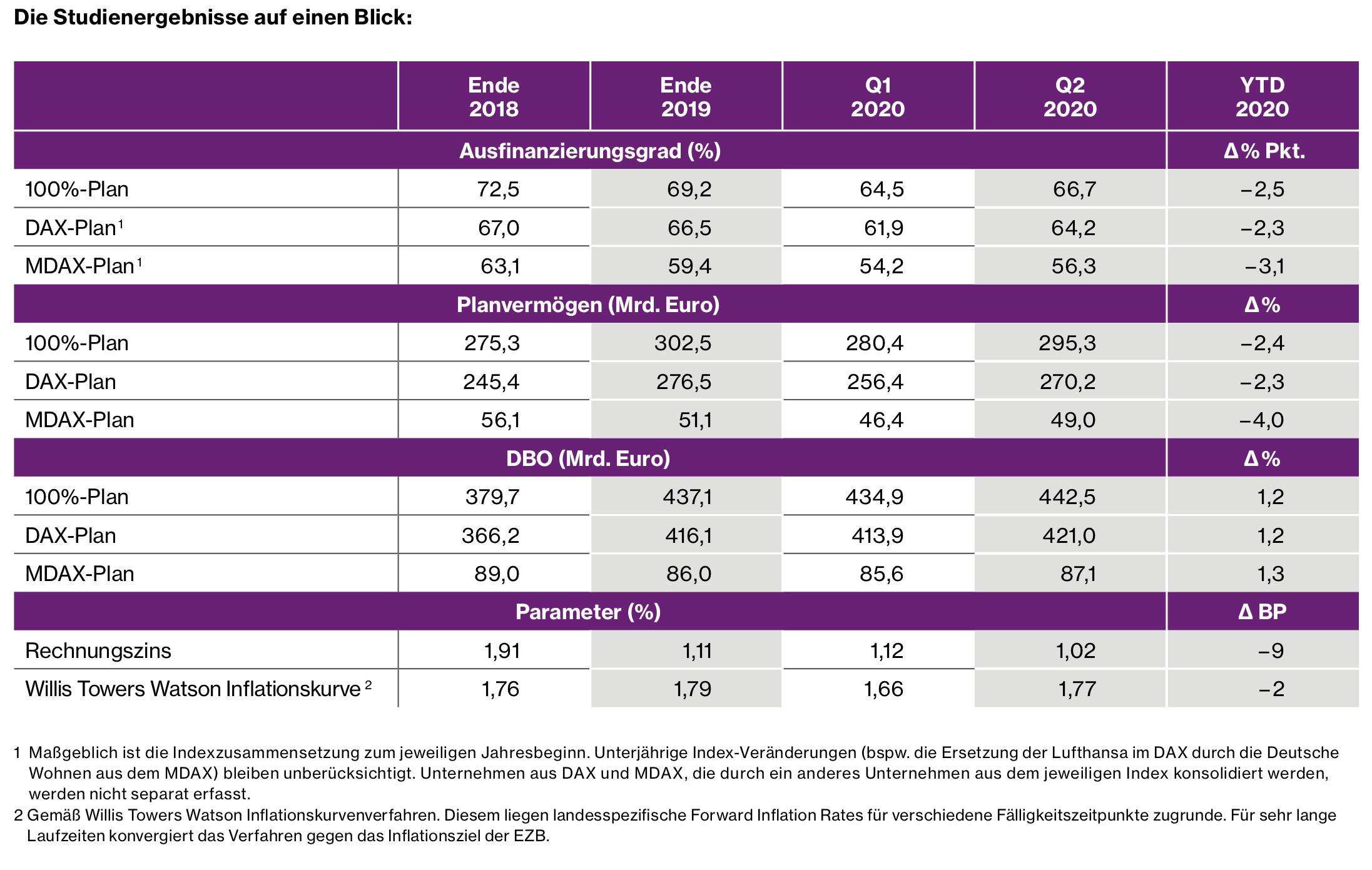

Erkenntnisse des Modells1: Seit Jahresbeginn haben die Pensionsvermögen der DAX- und MDAX-Unternehmen nachgegeben, „jedoch deutlich weniger als mit Hinblick auf die Auswirkungen der Corona-Krise zu erwarten gewesen wäre“, sagt Heinke Conrads.

Die großen Unsicherheiten an den Kapitalmärkten zum Ende des ersten Quartals haben sich zwar auch in den Pensionsvermögen widergespiegelt, doch konnten sich bereits im Laufe des zweiten Quartals die Vermögen wieder merklich erholen, so die Leiterin Retirement Deutschland und Österreich bei WTW weiter.

„Allerdings beherrschen nach wie vor hohe Volatilität und damit anhaltende Unsicherheiten den Markt“, ergänzt Kollegin Hanne Borst. Jedoch: Gleichzeitig sanken auch die Pensionsverpflichtungen der Unternehmen bis zum Ende des ersten Quartals, weiß die Leiterin Actuarial Consulting zu berichten. Das brachte gewisse bilanzielle Entspannung, doch währte diese nur kurz: Schon in Q II schwächte sich der kurzeitig angestiegene internationale Rechnungszinses wieder ab, berichtet Borst. Ende Q2 rechnete das WTW-Model mit 1,02%

Folge: Funding Ratio reduziert sich gemäß Modell insgesamt um zwei bis drei Prozentpunkte, liegt nun im DAX-Modellplan bei 64,2%, im MDAX bei 56,3%.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Insgesamt sind die Größenordnungen nach wie vor knackig, im Wirtschaftsdeutsch würde man eher von „strategisch“ sprechen; Beispiel DAX: Plan Assets 270 Mrd. Euro, DBO satte 421 Mrd. Euro.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Grundsätzlich gibt sich der Consultant zufrieden mit der Lage. Sein Fazit:

„Es zeigt sich, dass sich die Unternehmen intensiv mit den Kapitalanlagestrategien zur Anlage des spezifischen Pensionsvermögen beschäftigen. Eine krisenfeste Gestaltung der bAV sowie eine Professionalisierung und Diversifizierung der Anlage der Pensionsvermögen bilden die Grundlage für ein erfolgreiches Managen der Pensionswerke.“

Kurzer Blick zurück auf Q1 und Q2

WTW blickt zur Unterfütterung der Erkenntnisse gerafft auf die zugrunde liegende ökonomische Entwicklung der letzten Monate zurück – auch dabei wird wenig überraschend direkt klar, wer hier die Maßstäbe setzende Akteure der Dynamik sind:

Im Zuge der Coronakrise entwickelten sich insbesondere die Aktienmärkte negativ. Aber auch die Anleihenrenditen sanken aufgrund der gestiegenen Nachfrage nach vermeintlich sicheren Anlagen wie deutschen bzw. US-Staatsanleihen oder hochwertigen Anleihen der Eurozone. Die wirtschaftlichen Aussichten für die Eurozone trübten sich merklich, was sich in einem deutlichen Rückgang der Inflation widerspiegelt. Die EZB beschloss daraufhin, das Anleihenkaufprogramm auszuweiten. In den USA senkte die FED die Leitzinsen Anfang März um 50 BP und Mitte März um weitere 100 BP auf nur noch 0,0 bis 0,25 Prozent. Dieses Zielniveau soll bis Ende 2022 beibehalten werden. Darüber hinaus wurde das bereits laufendeQE weiter aufgestockt. Die EU-Kommission plant ebenfalls ein Corona-Wiederaufbauprogramm im Wert von 750 Mrd. Euro. Bereits in Q2 erholten sich die Kapitalmärkte und damit die Pensionsvermögen merklich, haben aber das Vorkrisenniveau noch nicht wieder erreicht.

Der Zins bildet die Lage ab

Auch der historisch niedrige Rechnungszins folgte der Corona-bedingten Marktvolatilität. Wie WTW erläutert, folgte auf einen dramatischen Rückgang um rund 50 BP bis Ende Februar ein Anstieg in ähnlichem Maße bis Ende März sowie ein stetes moderates Auf und Ab im zweiten Quartal. Zum Ende der ersten Jahreshälfte ging er schließlich leicht zurück, was zu einem Anstieg der Pensionsverpflichtungen führte. Der Ausfinanzierungsgrad verringerte sich primär durch die gegenläufige Entwicklung von Pensionsverpflichtungen und Pensionsvermögen. Dennoch befindet er sich auch weiterhin – trotz Krise – mit den erwähnten 64,2% im DAX auf hohem Niveau.

Bewegung

Es sei daran erinnert, dass in die Sphäre des Outside Fundings (dort gibt ohnehin kein Schwarz oder Weiß, sondern viele Schattierungen und in jedem Einzelfall viele Pros und Cons – auf LEITERbAV seit Jahr und Tag diskutiert) in diesen Monaten möglicherweise neue Bewegung kommt:

Die Heidelberger Druckmaschinen AG hat jüngst nicht nur ihre bAV gestrafft, sondern schon zuvor auch in ihren CTA gegriffen, um Schulden abzubauen. Das ist eine völlig neue Entwicklung in Deutschland – die sich im Zuge Corona-bedingter ökonomischer Zwangslagen möglicherweise beschleunigen wird.

Fußnote 1:

Die WTW-Studie German Pension Finance Watch basiert auf drei Benchmark-Pensionsplänen: jeweils einem für den DAX und MDAX typischen Pensionsplan sowie einem Pensionsplan, der zum Stichtag 31. Dezember 2003 vollständig ausfinanziert war und laufend in Höhe der neu erdienten Ansprüche dotiert wird (100%-Plan). Die Analyse ergänzt die Studien von WTW zu den Auswirkungen der Kapitalmarktentwicklungen auf US-amerikanische Benchmark-Pensionspläne (Willis Towers Watson US Pension Finance Watch) und weltweite Benchmark-Pensionspläne (Willis Towers Watson Global Pension Finance Watch).