Im Mai in Frankfurt, Haus am Dom, turnusgemäße Veranstaltung von Willis Towers Watson. Mehrere Kassen geben einen Einblick in Dinge, die sie derzeit beschäftigen. Und auch die Stimmung im Lager der Pensionskassen ermittelte der Consultant.

Obwohl das Volumen des Pensionskassenmarktes im vergangenen Jahrzehnt stetig gewachsen ist, rechnet ein Großteil der Pensionskassenexperten (77 Prozent) mit einer weiteren Konsolidierung des Marktes. Die Berichtserstattung im Zusammenhang mit dem jüngsten BaFin-Pensionskassen-Stresstest halten nur wenige für hilfreich.

Das ergab eine Umfrage im Rahmen des Pensionskassentags von Willis Towers Watson.

Am 15. Mai hatten mehr als 50 Pensionskassenvertreter sowie Experten des Veranstalters unter dem Motto „Pensionskassen 2018 – Wege in die Zukunft?“ anhand von Fachvorträgen und Praxisbeispielen die aktuellen und künftigen Herausforderungen für Pensionskassen diskutiert. Die wichtigsten Vortragsinhalte und Diskussionsergebnisse liegen der LbAV-Redaktion vor.

Die zwei Zustände der Pensionskassen

Welchen Einfluss hat Beobachtung und Berichterstattung auf den Pensionskassenmarkt? Nachdem es die Pensionskassen jüngst auf die Titelseiten der BILD-Zeitung geschafft hatten und die von der BaFin geäußerten Pensionskassen-Sorgen landauf, landab durch den Blätterwald berichtet wurden, ist das eine berechtigte Frage. Heinke Conrads, Leiterin Retirement von Willis Towers Watson, verglich die Situation der Pensionskassen ingesamt mit derjenigen von Schrödingers Katze und mahnte zu Kritik mit Augenmaß: „Es besteht die Gefahr, dass übermäßig kritische Berichte unnötige Unruhe verursachen oder das Vertrauen in die bAV untergraben. Viele Kassen haben ja bereits Maßnahmen zur Stabilisierung und Zukunftssicherung ergriffen.“ Andererseits könnten solche Berichte aber auch die Aufmerksamkeit von Trägerunternehmen auf Problemsituationen lenken und dort, wo noch nicht geschehen, für zusätzliche Motivation für notwendige Stabilisierungsmaßnahmen sorgen, so Conrads weiter.

Die anwesenden Pensionskassenvertreter empfanden die Berichterstattung rund um den jüngsten BaFin-Stresstestallerdings überwiegend als negativ (43 Prozent) oder allenfalls neutral (39 Prozent). Als hilfreich bewerteten sie nur 18 Prozent.

Im Trend: Wachstum und Konsolidierung

„Der Pensionskassenmarkt wird aktuell von zwei scheinbar gegenläufigen Trends geprägt“, führte Conrads in ihrem Vortrag weiter aus. „Einerseits wächst das Volumen. Die Zahl der Anwärter auf eine Pensionskassenrente ist in den letzten zwölf Jahren um 50 Prozent gestiegen. Der Umfang der Deckungsrückstellungen und der Kapitalanlage hat sich im gleichen Zeitraum fast verdoppelt.“ Andererseits verteile sich dieses größere Volumen jedoch auf weniger Pensionskassen. So sei die Anzahl der Pensionskassen in Deutschland im gleichen Zeitraum um 13 Prozent gesunken.

Die Besucher der Fachtagung sahen für den Pensionskassenmarkt vor allem Konsolidierungsdruck (77 Prozent). Immerhin 23 Prozent gaben an, dass sie in den kommenden Jahren vor allem die Veränderungen im Zusammenhang mit dem BRSG als Haupttrend im Pensionskassenmarkt sehen.

Komplexitäts- und Kostendruck steigt weiter

„Dass manche Pensionskassen sich stark unter Konsolidierungsdruck sehen, ist mit Blick auf den sehr inhomogenen Markt und die aktuellen Herausforderungen allerdings verständlich“, betonte Conrads. Während das Niedrigzinsumfeld auf der einen Seite Anlageerträge drastisch schmälerten, gerieten sie gleichzeitig auf der Kostenseite nicht zuletzt auch durch gewachsene operative, administrative und regulatorische Anforderungen unter Druck.

„Dies erzwingt eine weitere Professionalisierung und Effizienzsteigerungen in nahezu allen Bereichen einer Pensionskasse – sei es im Hinblick auf Kapitalanlage oder Compliance bis hin zur Arbeitsorganisation und IT-Sicherheit. Gerade kleinere Pensionskassen haben es hier besonders schwer. Sie haben begrenzte Ressourcen und profitieren nur in geringerem Maße von Skaleneffekten“, so Conrads.

Mehr als die Hälfte der Befragten (52 Prozent) gab denn auch an, die Bewältigung der aktuellen operativen, administrativen und regulatorischen Anforderungen als die größte Herausforderung im nächsten Jahr zu sehen. Mehr als ein Fünftel (22 Prozent) der Pensionskassen sehen ihre Hauptherausforderung im kommenden Jahr im Niedrigzinsumfeld und der Kapitalanlage. Vor allem mit der strategischen Weichenstellung für die künftige Positionierung beschäftigt sich ein Viertel (26 Prozent):

Quelle: Umfrage von Willis Towers Watson. Grafik zur Volldarstellung anklicken.

PKR: Mit Strukturreformen die Zukunftsfähigkeit sichern

In seinem anschließenden Vortrag erläuterte Martin Schrader, Vorstandsvorsitzender der Pensionskasse Rundfunk (PKR), wie die Kasse ab 2008 so umstrukturiert wurde, dass ein Sanierungsfall praktisch ausgeschlossen werden kann.

Die PKR wurde 1971 als überbetriebliche Versorgungseinrichtung für freie Mitarbeiterinnen und Mitarbeiter der öffentlich-rechtlichen Rundfunkanstalten Deutschlands gegründet. Ihre Trägerunternehmen sind die öffentlich-rechtlichen Rundfunkanstalten sowie über 300 Film- und Fernsehproduktionsunternehmen. Die Kasse hat derzeit 20.000 Anwärter und Leistungsempfänger, sie verwaltet ein Vermögen von ca. 1,6 Mrd. Euro und verbucht jährliche Beitragseinnahmen von mehr als 50 Mio. Euro.

Ausgangspunkt für die frühen Strukturreformen war, wie Schrader erläuterte, eine Projektion der Bestände, der handelsrechtlichen GuV sowie der Bilanz in Buch- und Marktwerten für 20 Jahre, die eindringlich die langfristigen Herausforderungen der PKR transparent machte. Da die von der PKR angebotene bAV auf einem freiwilligen Angebot der Arbeitgeber beruht, so Schrader, war und bleibt das oberste Ziel, ohne Nachschüsse der Arbeitgeber auszukommen, so dass die Arbeitgeberbeteiligung nicht gefährdet wird.

Schrader erläuterte die eingeleiteten Maßnahmen, deren oberstes Ziel es war, die zugesagten Leistungen auch im Niedrigzinsszenario finanzieren zu können. Die vom Vorstand ergriffenen Maßnahmen auf der Aktivseite betrafen die Minderung des Kreditrisikos, die Veränderung der Asset Allocation – vor allem aber die drastische Erhöhung der Restlaufzeiten der Rentendirektanlagen. Auf der Passivseite wurde der Rechnungszins abgesenkt, eine ZZR aufgebaut und die EK-Quote erhöht.

Die Projektion heute zeigt, so Schrader, dass die PKR die von ihr zugesagten Leistungen vollständig finanzieren kann – auch wenn die Marktzinsen dauerhaft auf dem sehr niedrigen Zinsniveau verharren würden. Heute sind der vollständige Durationsmatch bei Anlage und Verpflichtungen und eine Eigenkapitalausstattung von etwa acht Prozent sehr solide Größen in der derzeitigen deutschen Pensionskassenlandschaft, betont der Vorstand.

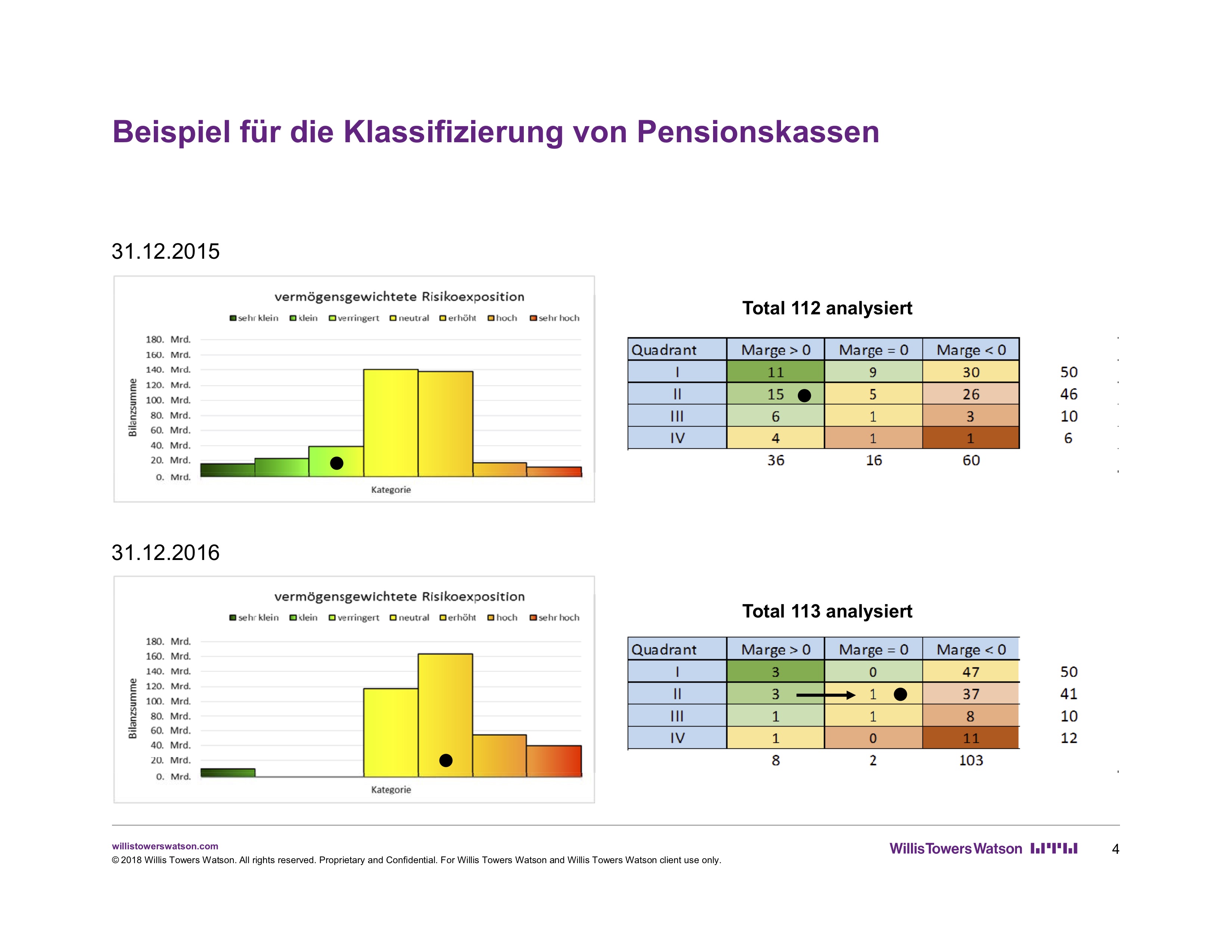

Pensions-Risiko-Index – Blick in die Schweiz

Einen Blick in die Schweiz, die wie alle westlichen Volkswirtschaften in punkto Altersversorgung mit Longevity, Demographie, anhaltend niedrigen Zinsen und der zunehmenden Regulierungsdichte zu kämpfen hat, warf Conrads‘ Kollege Christian Heiniger, Director Retirement Solutions bei Willis Towers Watson in der Schweiz. Er legte das Konzept eines Risiko-Indexes für Pensionseinrichtungen vor.

Als Risiko definierte Heiniger, dass die versprochenen Leistungen nicht zum versprochenen Preis (Beiträge) bezahlt werden können, was in der Konsequenz zu Beitragserhöhungen oder Leistungskürzungen führen muss. Basierend auf dem aktuellen Deckungsgrad (DG), dem Cashflow (CF) und der erwarteten Entwicklung des Deckungsgrades wurde daher eine Risiko-Matrix entwickelt, nach der die Pensionseinrichtungen einheitlich bewertet und verglichen werden können.

Quelle: Willis Towers Watson. Grafik zur Volldarstellung anklicken.

Heinigers Team hatte auf dieser Basis sieben Prozent der Schweizer Pensionskassen analysiert, die zusammen 50 Prozent der Pensionsvermögen, 45 Prozent der Arbeitnehmer und 64 Prozent der Rentner erfassen. Die Analyse macht es nun möglich, die Situation einzelner Pensionskassen mit dem Gesamtmarkt zu vergleichen.

Quelle: Willis Towers Watson. Grafik zur Volldarstellung anklicken.

Heiniger plädiert dafür, dass darüber hinaus ein Leistungs-Index, ein Administrationskosten-Index sowie ein Umverteilungs-Index (Umverteilung von Aktiven zu Rentnern) in die Gesamtbetrachtung einbezogen werden. „Zusammen mit den begleitenden Indizes spiegelt der Risiko-Index das Verhalten der Pensionskassen wider und gibt ein Bild, wie sich das System der beruflichen Vorsorge den äußeren Bedingungen anpasst.“

Trotz der auch in der Schweiz kritischen Berichterstattung zu Pensionen kommt er zu dem Schluss: „Die Risikosituation ist unter Kontrolle. Das Vorsorgesystem funktioniert trotz aller Herausforderungen gut und den Pensionskassen geht es nicht so schlecht, wie aufgrund der Zeitungsartikel vermutet werden könnte.“

Desaster-Recovery-Tests: „So regelmäßig wie Brandschutzübungen“

Über die IT-Sicherheit und die IT-Struktur in einer „kleinen“ Pensionskasse sprach Gabriele Mazarin von der Philips Pensionskasse VVaG. Sie erläuterte zunächst die einzelnen Elemente einer IT-Struktur und ihre Interdependenzen – welche Anwendungen arbeiten wie zusammen und sind wie zu schützen. Unerlässlich sei ein solides technisches IT-Sicherheitskonzept, regelmäßige Desaster-Recovery-Tests („diese sollte man so regelmäßig wie Brandschutzübungen durchführen“) und eine klare Regelung der Nutzerrechte sowie IT-Sicherheits-Schulungen der Nutzer. „Der User ist das Haupteinfallstor für Angriffe“, berichtet Mazarin. „Eine hundertprozentige Sicherheit gab es allerdings nie und es wird sie auch nie geben“, so Mazarins Einschätzung.

Eine IT-Auslagerung sollte übrigens sorgsam überlegt und vorbereitet werden. „Aus den Augen – aus dem Sinn“ funktioniere nicht – regelmäßige Vor-Ort-Besprechungen mit dem Dienstleister bleiben notwendig. Schlussendlich sei die IT ein Arbeitsmittel, das – wie alle anderen Arbeitsmittel auch – einer regelmäßigen Pflege und Wartung bedarf, um gut zu funktionieren.

Die Versorgungsausgleichskasse – „eine gelungene Lösung“

Auf acht Jahre Geschäftsbetrieb der Versorgungsausgleichskasse blickte Vorstandsmitglied Susanne Marian zurück. 2009 durch ein Konsortium von 38 Lebensversicherern gegründet, steht die Kasse seit April 2010 als gesetzliche kapitalgedeckte Auffanglösung zur Verfügung, falls bei einer externen Teilung von Betriebsrentenansprüchen die ausgleichsberechtigte Person keinen neuen Versorgungsträger bestimmt.

Die Versorgungsausgleichskasse ist eine besondere Pensionskasse, da das Vermögen ausschließlich in Rückdeckungsversicherungen des Konsortiums angelegt wird, erläuterte Marian. Damit soll die gesetzliche Auffanglösung ein Maximum an Stabilität, Risikostreuung und Akzeptanz bieten.

Inzwischen werden jährlich ca. 5.000 Versorgungen bei der Versorgungsausgleichskasse neu begründet, hauptsächlich zugunsten von Frauen. Der Gesamtbestand liegt bei ca. 25.000 Versicherungen. Die Kasse punktet mit einem Abschluss ohne Vertriebskosten, einem festen Garantiezins, einer attraktiven Überschussbeteiligung und der Absicherung der Anrechte durch den gesetzlichen Sicherungsfonds, so Marian weiter.

Eine gute praktische Hilfe für Ausgleichsberechtigte, Anwälte und Gerichte will die Webseite der Kasse sein. Hier befindet sich auch ein Onlinerechner, mit dessen Hilfe die spätere Rente aus dem Ausgleichsbetrag berechnet werden kann.

Marian zog nach acht Jahren Geschäftsbetrieb eine positive Bilanz: „Die Versorgungsausgleichskasse ist bislang ein echtes Erfolgsmodell. Die Prozesse haben sich gut eingespielt, lediglich die Zustellung der Beschlüsse durch die Gerichte funktioniert noch nicht optimal.“

Mit dem Zweiten vorsorgen – Einblick in die Pensionskasse des ZDF

Was die Pensionskasse des ZDF im letzten Jahr bewegt hat, berichtete ihr Geschäftsführer Oliver Röhrig. Mit einer Bilanzsumme von 915 Mio. Euro betreut sie 9.000 Versicherte (davon 3.700 Rentner).

Nachdem das ZDF einen Teilbereich durch Betriebsübergang ausgegliedert hatte, stellte sich die Frage, wie mit der bAV der auf die neue Gesellschaft übergegangenen Mitarbeiter umgegangen werden sollte. Hierfür wurde die neue Gesellschaft als weiteres Trägerunternehmen der Pensionskasse aufgenommen. Das Regelwerk und auch die bestehenden Ansprechpartner für die Mitarbeiter in der Personalabteilung des ZDF blieben, Satzung und Versicherungsbedingungen wurden erweitert. Insgesamt war und bleibt allerdings nur eine geringe Personenanzahl betroffen, da bestehende Zusagen fortgeführt, aber keine neuen aufgenommen werden.

Das BRSG verschaffte der Pensionskasse – anders als erhofft – keine neuen Beiträge. Als „Einheitsbeitrag“ ist in den alten Verträgen der maximale sozialversicherungsfrei einzahlbare Betrag in Höhe von vier Prozent der BBG vorgesehen. Da die durch das BRSG hochgesetzte steuerfreie Einzahlungsmöglichkeit in Höhe von acht Prozent der BBG sozialversicherungsrechtlich nicht flankiert wurde, passierte an dieser Stelle – nichts.

Mehr Aufmerksamkeit verlangte die durch die BaFin-Vorgaben geforderte Weiterbildung des Aufsichtsrats, dessen Mitglieder beim ZDF originär mit anderen Aufgaben betraut sind. Daher führte die ZDF-Pensionskasse Inhouse-Seminare mit externen Referenten, z.B. dem verantwortlichen Aktuar oder dem Wirtschaftsprüfer, sowie eigenen Mitarbeiter durch. Das externe Weiterbildungsangebot auf diesem Gebiet bezeichnet Röhrig als „enttäuschend“.

Ebenfalls als „keinen Spaß“ empfand Röhrig die Beschäftigung mit der Reform zu Einlagensicherung privater Banken und Bail-In. In der Folge fällt eine Asset-Klasse weg, in welche die Pensionskasse regelmäßig investiert hatte und die einen großen Anteil am Portfolio der Pensionskasse ausmacht. Neben der Suche nach Investitionsalternativen für die Zukunft hatte sich die Pensionskasse mit vielen Unklarheiten (trotz der Klarstellungen im Kapitalanlage-Rundschreiben der BaFin) zu beschäftigen.

Aktuelle rechtliche Entwicklungen für Pensionskassen

Abschließend gab Michael Karst, Leiter Legal/Tax/Accounting bei Willis Towers Watson einen Überblick über die aktuellen rechtlichen Entwicklungen für Pensionskassen. Auch für Pensionskassen ohne Neugeschäft hat demnach das BRSG Folgen, da es im Bereich der Rentenanpassung die Rückwirkung von § 16 Abs. 3 Nr. 2 BetrAVG n.F. ausdrücklich regelt. Vertrauensschutz gilt für Versorgungsberechtigte, die vor dem 1. Januar 2016 Klage gegen zuvor erfolgte oder unterbliebene Anpassungen erhoben haben. Überschaubare Folgen dürfte für Pensionskassen das Entgelttransparenzgesetz haben: Pensionskassenversorgungen dürften hier in vielen Fällen mit dem Beitrag anzusetzen sein.