Die Kreditmärkte scheinen, trotz leichter Volatilitäten, für 2018 sehr gut aufgestellt zu sein. Doch das positive Bild könnte besonders angesichts des zunehmenden Taperings täuschen. Ben Bennet analysiert die gegenwärtige Lage – und warnt davor die Gemengelage zu unterschätzen.

Das global robuste Wirtschaftswachstum sorgt für eine gesteigerte Profitabilität der Unternehmen, während die Inflation nur moderat anzieht. Die US-Steuerreform stützt Unternehmensgewinne und reduziert gleichzeitig die Anleiheemissionen, da eine Reihe von großen US-Unternehmen Barmittel für Aktienrückkäufe und Dividenden repatriieren, anstatt Investoren von Unternehmensanleihen um Geld zu bitten.

Die Renditen auf Staatsanleihen könnten zwar etwas steigen, das sollte jedoch durch engere Credit Spreads kompensiert werden und zu einem weiteren Jahr mit gemäßigten, aber positiven Gesamterträgen für die Kreditmärkte führen. Angesichts der überzogenen Unternehmensbewertungen und der Tatsache, dass viele Investoren in dieselben Positionen investiert sind, ist dieses Szenario allerdings das Beste, auf das Anleger hoffen können. Denn sollten sich die Marktbedingungen verschlechtern, könnte das zu einem destabilisierenden Ausverkauf führen.

Dass es zu einer solchen Verschlechterung des Marktumfelds kommen wird, ist nicht unwahrscheinlich. Die langfristigen Auswirkungen der Aufhebung der quantitativen Lockerung stellt eine nicht zu unterschätzende Gefahr dar, vor allem angesichts globaler struktureller Probleme wie dem Schuldenüberhang. Die Emissionen von Staatsanleihen werden im weiteren Jahresverlauf dramatisch ansteigen, und die Investoren müssen das auffangen.

Abb. I.: Absehbar steigendes Emissionsvolumen.

Grafik zur Volldarstellung anklicken.

In den vergangenen Jahren haben Zentralbanken die Staatsanleihen zuverlässig aufgekauft. Das hat nicht nur die Renditen niedrig gehalten, sondern auch die Investoren in alternative Märkte gedrängt, wie den Kreditmarkt. Diese Dynamik dürfte sich nun allerdings umdrehen. Die Drosselung der Anleihenkäufe sorgt für höhere Renditen.

Das wiederum entfacht die Sorge der Anleger um ihre Erträge. Die Nachfrage sinkt entsprechend und treibt die Spreads in die Höhe. Sollte die geldpolitische Straffung zudem zu einem steigenden Dollar führen, sind vor allem die Schwellenländer besonders gefährdet. Auch bei hochverzinslichen Anleihen sind angesichts der verschärften Finanzierungsbedingungen möglicherweise höhere Ausfälle zu erwarten.

Risiken für das Weltwirtschaftswachstum

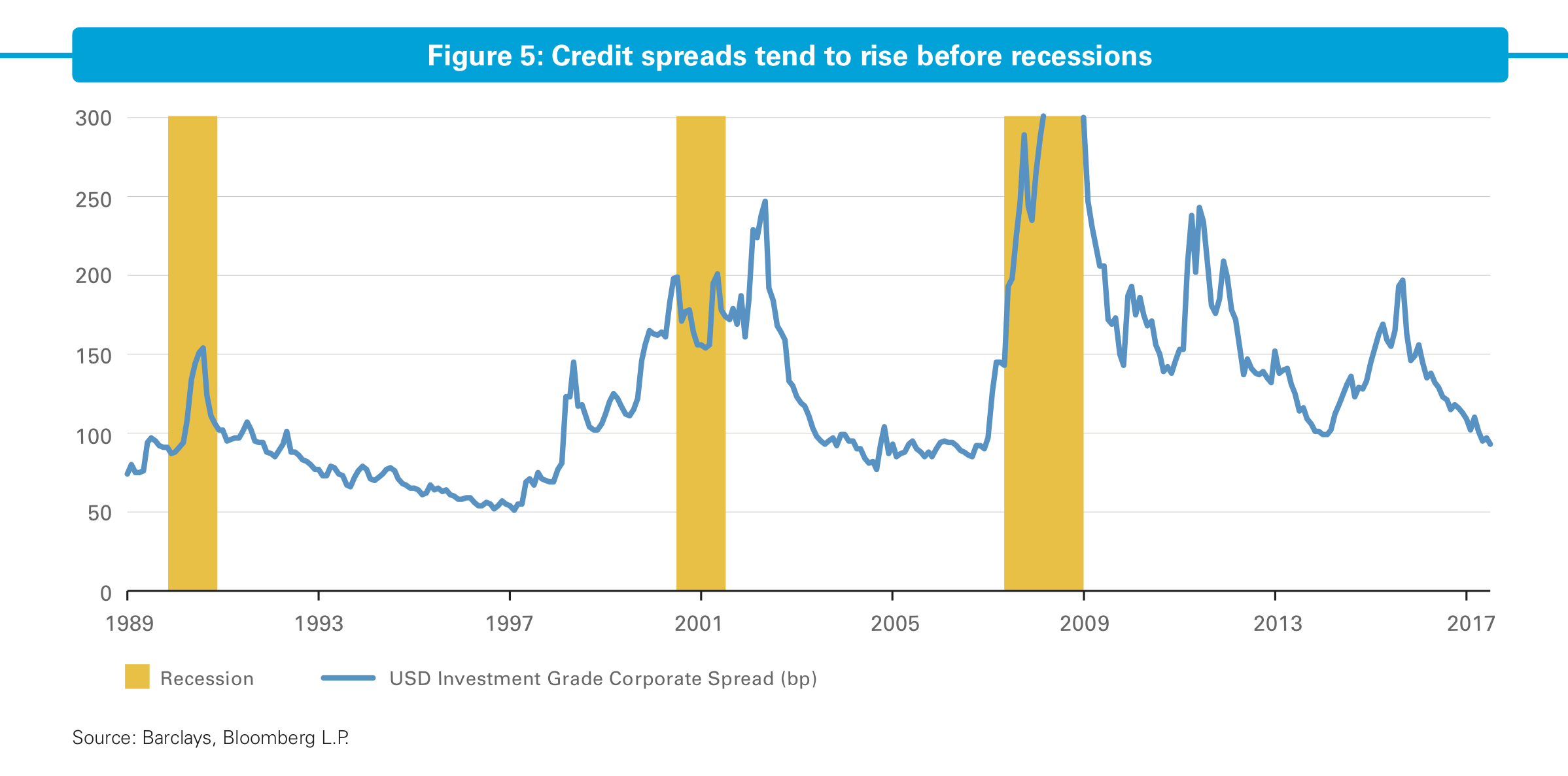

Eine Rezession der Weltwirtschaft ist unserer Meinung nach zwar nicht in Sicht, sie ist jedoch auch keine Voraussetzung für die Ausweitung der Credit Spreads. Tatsächlich ist es eher so, dass diese Ausweitung der Credit Spreads oft den wirtschaftlichen Problemen vorausgeht.

Abb. II.: Anziehende Credit Spreads im Vorfeld einer Rezession.

Grafik zur Volldarstellung anklicken.

Sollte sich dieses Muster wiederholen, könnte die Verschärfung der Kreditbedingungen das Wachstum gegen Ende des Jahres belasten. Spezifischere Abwärtsrisiken für das Jahr 2018 stellen die sich verschärfende chinesische Verschuldung, geopolitische Spannungen und eine zunehmende Anti-Globalisierungs-Politik dar.

Angesichts des derzeitigen niedrigen Ausgangspunkts für Renditen und Credit Spreads ist es schwer zu argumentieren, dass Upside-Return-Szenarien in etwa die gleiche Größenordnung haben können. Wir glauben, dass viele Kreditanleger die Kombination von überzogenen Bewertungen, dem Rückzug der lockeren Geldpolitik und dem Gewicht globaler struktureller Probleme unterschätzen. Wir plädieren daher für eine vorsichtige Positionierung des Kreditportfolios.

Der Beitrag findet sich in etwas ausführlicher, englischsprachiger Originalfassung hier.

Der Autor ist Head of Credit Strategy bei Legal & General Investment Management.

Von ihm und anderen Autoren der LGIM erschienen zwischenzeitlich bereits auf LEITERbAV:

6. November 2017:

19. April 2018:

Im aktuellen Marktumfeld ist Vorsicht geboten

Advertorial mit freundlicher Unterstützung von:

Kontakt:

Volker Kurr

Head of Europe Institutional

Legal & General Investment Management

Senckenberganlage 10 – 12

60325 Frankfurt am Main

Bitte beachten Sie folgende Hinweise:

Dieses Dokument stellt keine Aufforderung zum Handel mit Investitionen der Legal & General Investments Management Limited dar. Da der Wert einer Anlage und die Einkünfte daraus steigen oder sinken können, erhalten Sie den ursprünglich investierten Betrag möglicherweise nicht zurück. Herausgegeben von Legal & General Investment Management Limited. Eingetragen in England unter der Nr. 02091894. Eingetragener Geschäftssitz: One Coleman Street, London, EC2R 5AA. LGIM ist zugelassen und beaufsichtigt von der britischen Financial Conduct Authority.