Zinsanstieg, Krieg und Krise: Die Zeiten werden härter, auch an den Märkten, und das macht vor den Private Markets nicht halt. Ob und inwiefern sich in nur sechs Monaten die Stimmung in der Welt des Private Equity gedreht hat, konnte man auf der neulichen SuperReturn erleben. Detlef Mackewicz war für LEITERbAV dabei.

Die weltweit bedeutendste Private Equity-Konferenz „SuperReturn“, die Mitte Juni in Berlin von mehr als 3.000 Teilnehmern aus aller Welt besucht wurde, hat insbesondere nach zwei Pandemiejahren vielen institutionellen Investoren wieder die Möglichkeit eröffnet, mit geringem Reiseaufwand vier Tage lang Private Equity-Manager zu treffen, die zu treffen ansonsten eine veritable Weltreise bedeutet hätte.

Berlin- statt Weltreise

Diejenigen Teilnehmer, die im November letzten Jahres die damals noch auf 2.000 Teilnehmer beschränkte Veranstaltung besucht haben und jetzt im sonnigen Juni wieder in Berlin waren, wurden Zeugen unserer schnelllebigen Zeit. Selten hat sich die makroökonomische Weltlage in wenigen Monaten so negativ entwickelt wie im Verlauf dieses Jahres. Bei kaltem und trübem Wetter im November letzten Jahres hat man inmitten der Jubelstimmung zwar immer wieder Stimmen vernommen, die gefragt haben, wie lange die gute Laune noch anhalten mag. Vor allem die hohen Einstiegspreise wurden immer wieder diskutiert – eine Preiskorrektur erschien längst überfällig. Dass wir im Sommer darauf aber schon so klar in den Krisenmodus rutschen, hat wohl niemand erwartet.

Inflation und steigende Zinsen verpassen dem Wachstumsdruck einen Dämpfer

Es hat zwar etwas gedauert, bis es soweit war: Inzwischen haben Inflation, höhere Zinsen, Lieferengpässe, Personalsorgen und Energieknappheit aber besorgniserregende Dimensionen angenommen. Die Sorgen gehen soweit, dass mit möglichen Zinserhöhungen (den ersten seit elf Jahren) der Euroraum wieder in Schwierigkeiten geraten und wir es mit einer neuen Eurokrise zu tun bekommen könnten. Der Zuwachs der Renditen macht Anleihen wieder attraktiver und reduziert das Chance/Risiko-Verhältnis für Aktien und Private Equity.

Die Vertreter der institutionellen Investoren haben zwar grundsätzlich die Erwartung, dass die Unternehmen, die sich in den Portfolios ihrer Private Equity-Fonds befinden, aufgrund ihres Sachwert-Charakters einen geeigneten Inflationsschutz bieten.

Trotzdem beschäftigt Frank Pfleger, Senior Manager Alternative Investments bei Siemens und Teilnehmer der SuperReturn, die Sorge, dass die Inflation insb. diejenigen Portfolio-Unternehmen treffen könnte, welche die Preissteigerungen für Energie, Rohstoffe oder Personal nicht oder nur bedingt an ihre Kunden weitergeben können. Pfleger geht außerdem davon aus, dass die steigenden Zinsen den Einsatz von Fremdkapital verteuern werden und sich die Eigenkapitalrendite einzelner Transaktionen aufgrund der vorsichtigeren Nutzung von Leverage reduzieren wird. Das Investitionsgeschehen, welches im letzten Jahr das bisherige Rekordjahr 2007 übertroffen hat, werde sich wegen der im Moment noch unterschiedlichen Preisvorstellungen von Käufern und Verkäufern voraussichtlich deutlich verlangsamen.

Sachte, sachte!

Für Philipp Hübner, Portfoliomanager für Alternative Investments bei der Münchner Versicherung „Die Bayerische“, steht zusätzlich die Erwartung im Raum, dass sich vor diesem Hintergrund auch das Fundraising-Geschehen zurückhaltender als in den letzten Jahren entwickeln werde.

Quelle: D. Mackewicz. Grafik zur Volldarstellung anklicken.

Wie viele andere Investoren klagt auch Hübner darüber, dass die Fondsmanager in immer kürzeren Zyklen mit den nächsten Fonds-Generationen in den Markt gekommen sind und es den Investoren selbst bei etablierten Beziehungen immer schwerer fällt, diese sogenannten Re-ups regelmäßig mitzugehen. Die Fondsmanager haben Druck gemacht und waren bemüht, mit neuen, gut gefüllten Fonds in die nächste Krise zu gehen, die eigentlich überall erwartet wurde.

Ein Wiedersehen mit den 90er Jahren?

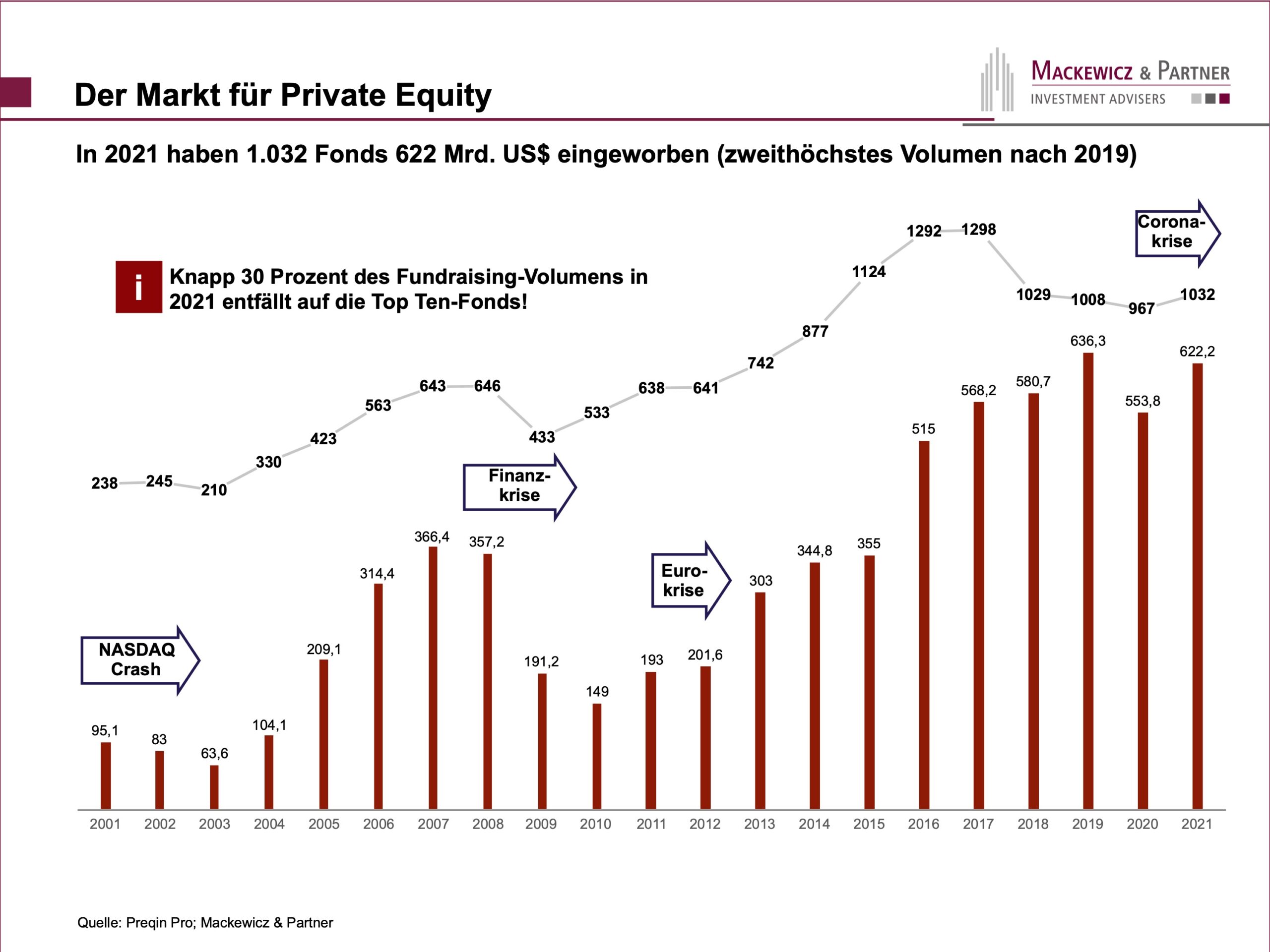

Im letzten Jahr – immerhin ein weiteres Pandemie-Jahr verbunden mit starken Reisbeschränkungen – konnten Private Equity-Manager mit 622 Mrd. US$ (zum Vergleich: das entspricht nahezu den gesamten Deckungsmitteln der deutschen bAV im engeren Sinne) für 1.032 neue Fonds noch das zweithöchste Kapitalvolumen nach 2019 einwerben.

„Vielleicht stehen auch schon die ersten Verlierer der noch jungen Krise fest.“

Im laufenden Jahr wird vermutlich ein deutlich geringeres Volumen von den institutionellen Investoren für neue Private Equity-Fonds bereitgestellt werden. Damit stehen mit all den Fondsmanagern, die noch keine neuen Fonds aufgelegt oder geschlossen haben, vielleicht auch schon die ersten Verlierer der noch jungen Krise fest.

Quelle: D. Mackewicz. Grafik zur Volldarstellung anklicken.

Insbesondere im Venture Capital-Segment sehen wir bereits Fondsmanager, die ihr ursprüngliches Fundraising-Ziel für aktuell im Markt befindliche Fondsgenerationen um bis zu einem Drittel des ursprünglich angestrebten Fondsvolumens reduziert haben und diese Maßnahme mit künftig weniger und kleineren Transaktionen begründet haben. Ältere Vertreter von institutionellen Investoren erinnern sich an die späten 90er-Jahre, als zu viel Kapital für zu wenige Investitionsgelegenheiten im Markt war. Venture Capital zeigt sich in den verschiedenen Wirtschaftszyklen viel anfälliger als das Buyout-Geschäft.

Trends

Weiterhin lassen die Vorträge und Diskussionen im Rahmen der SuperReturn folgende Beobachtungen zu:

-

Die IPO-Aktivitäten haben sich stark reduziert.

-

Der M&A-Markt hat an Schwung verloren.

-

Private Equity-Fonds haben eine sehr geringe Allokation in Russland oder der Ukraine, und trotzdem können die Verbindungen von Portfoliounternehmen zu Dienstleistern oder Zulieferern aus Russland und der Ukraine das Geschäft beeinträchtigen.

-

Höhere Risikoprämien und straffere Finanzierungskonditionen werden vermutlich eine Reduktion von Buy out-Transaktionen zur Folge haben.

-

Das Universum attraktiver Investitionsgelegenheiten wird schrumpfen.

-

Der Einsatz von Fremdkapital wird weiter reduziert.

-

Sinkende Einstiegspreise verbessern das Potenzial für „Multiple Expansion“.

-

Das in den letzten Jahren gebildete Dry Powder wird sich reduzieren.

-

Die LP überarbeiten ihre Cash Flow-Planungen.

-

Rückkehr des Denominator-Effektes.

-

Secondaries werden an Bedeutung gewinnen.

-

Der Anteil von GP-led Secondaries wird sich reduzieren.

-

Special Situations und Distressed Funds werden Auftrieb erfahren.

-

Regulatorische Themen wie ESG / Sustainable Finance Disclosure Regulation (SFDR) und Look Through werden die Branche auch in den nächsten Jahren stark beschäftigen.

Anteilig gehts bergauf

Wenn altgediente Portfolio Manager mit Allokationen in Private Equity-Fonds im Rahmen der SuperReturn in Diskussionsrunden versammelt waren, wurde – wie schon im November 2021 – oft wieder über ein Déjà vu gesprochen: Die Zielallokationen für die illiquiden Asset-Klassen werden oder wurden bereits erreicht oder sogar überschritten. Der Grund für dieses Phänomen ist, dass das Gesamtportfolio der Investoren durch den Markteinbruch an Wert verliert und relativ hierzu der Portfolioanteil von illiquiden Assets wie Private Equity und Infrastruktur wächst.

Dieser Zusammenhang wird als „Denominator-Effekt“ bezeichnet und lässt die Secondary Fondsmanager frohlocken, die sich vermutlich als Gewinner der Krise fühlen dürfen. Secondaries erscheinen auch für Hübner von der Bayerischen wieder sehr interessant, besonders für Investoren, die sich noch in der Aufbauphase ihres Private Equity-Programmes befinden. Mit der Erwartung eines wachsenden Secondary Deal Flows geht bei den meisten Teilnehmern der SuperReturn auch die Hoffnung einher, dass sich der zuletzt massiv gewachsene Anteil der sogenannten GP-led Secondaries wieder zugunsten der klassischen LP-led Secondaries verschiebt.

Weniger Bilanz-Vola

Während für Aktien und Anleihen täglich Marktpreise festgestellt werden (und es dabei immer wieder zu Über- und Untertreibungen kommt), wird der Wert von Private Equity-Anlagen meist auf vierteljährlicher Basis bestimmt und zudem den Investoren typischerweise erst 45 Tage nach Quartalsende übermittelt. Nicht zuletzt diese unterschiedlichen Bewertungszyklen haben den Investoren in Private Equity-Fonds in verschiedenen Krisen nachweislich eine vergleichsweise hohe Wertstabilität beschert.

Private Equity hyperactive

Uwe Hermann, Portfoliomanager der mit über 32 Mrd. Euro größten deutschen Pensionskasse BVV in Berlin, die just für 2022 starke Zahlen vorgelegt hat, führt die überzeugenden Renditen der Private Equity-Fonds vor allem auf die aufwendige Fundamentalanalyse der Private Equity Manager sowie den strategischen und operativen Einsatz bei den Portfoliofirmen zurück.

Hermann führt v.a. zwei Aspekte an: Im Gegensatz zur „liquiden Welt“ halten Private Equity Manager a) häufig eine Mehrheit am Zielunternehmen und haben b) weniger Portfoliounternehmen im Bestand. Insofern liegt der Fokus auf weniger Objekten, und die Chance, ein höheres Wertschöpfungspotenzial zu realisieren, steigt deutlich an.

Doch laut Hermann hängt die Wiederholbarkeit bei der Erzielung hoher Renditen nicht nur von den o.g. Faktoren ab. Auch Art und Zeit eines Verkaufs weichen erheblich von der liquiden Welt ab. Private Equity Manager denken häufig bereits beim Investment in ein Unternehmen über den Exit-Kanal nach. Darüber hinaus können geeignete Marktfenster für eine Veräußerung abgepasst werden. Nicht zu vernachlässigen ist bei Private Equity auch das höhere Alignment of Interest – der Private Equity Manager investiert meist selbst mit, und die Vergütung hängt auch maßgeblich vom Erfolg der Investitionen ab.

Während ein Aktienmanager eher passiv auf eine Wertsteigerung seiner ausgewählten Aktien „hofft“, kann der Beteiligungsmanager erheblich zum Gelingen einer guten Performance beitragen, ist auch Hübner überzeugt.

Obacht, Investor – und die guten schweren Zeiten

Aus Investorensicht ist aber Vorsicht geboten. In wohl keiner anderen Anlageklasse sind die Unterschiede zwischen den besten und den schlechtesten Fonds so groß wie in der Anlageklasse Private Equity. Während die Top-5% der Fonds jährliche Renditen von weit über 20% erzielen, reichen die Renditen der schlechtesten 5% aber auch in den negativen Bereich.

Quelle: D. Mackewicz. Grafik zur Volldarstellung anklicken.

Wo Risiken sind, gibt es aber auch Opportunitäten, merkt Gunar Lietz, bis dato Leiter Kapitalanlagen der Pensionskasse der Wacker Chemie, an. Unruhige Zeiten beunruhigen Kapitalmärkte und ihre Teilnehmer, wer aber strategisch seinen Kurs hält, der hat mit „Krisen-Vintage-Jahren“ einige Zeit später sehr ordentliche Renditen erzielt, so Lietz.

„Diejenigen unter den Institutionellen, die auf erfolgreiche PE-Programme zurückblicken können, haben ihre Investitionen über Regionen und Stile breit diversifiziert und vor allem über alle Jahrgänge – vollkommen unabhängig von der aktuellen Wirtschaftslage – investiert.“

In der Vergangenheit hat allerdings ein Großteil der institutionellen Investoren diese Diszipliniertheit missen lassen: 2009 waren die Kapitalzusagen nach der Finanzkrise nahezu eingebrochen. Den Worten vieler Teilnehmer der SuperReturn zufolge soll dies diesmal anders werden. Die nahe Zukunft wird zeigen, ob es sich hier letztlich nur um Lippenbekenntnisse handelt.

Ein anderer Punkt, auf den Lietz hinweist, ist das Machtverhältnis zwischen Anlegern und Managern. Auch Hermann vom BVV ist überzeugt, dass in Krisenzeiten das Pendel wieder in Richtung der Investoren schwingt und die erwarteten Anpassungen gute Vintage-Jahre versprechen. Die Zukunft brauche bei all den aktuellen Herausforderungen mehr denn je unternehmerische und technologische Lösungen, und Lietz ist sich sicher, dass diese wohl weniger aus der Politik kommen, als vielmehr von flexiblen, erfindungsreichen Unternehmen mit Geschäftssinn hervorgebracht werden. Beteiligungsfonds werden hier einen wichtigen Anteil leisten (müssen).

Diejenigen unter den institutionellen Investoren, die auf erfolgreiche PE-Programme zurückblicken können, haben ihre Investitionen über Regionen und Stile breit diversifiziert und vor allem über alle Jahrgänge – vollkommen unabhängig von der aktuellen Wirtschaftslage – investiert. Erst durch diese regelmäßige Investitionstätigkeit wird gewährleistet, dass die Investoren von den verschiedenen Zyklen profitieren. Grund hierfür ist, dass die im Portfolio befindlichen Fondsmanager in konjunkturell schwierigen Zeiten Unternehmen zu günstigen Preisen erwerben und dann in guten Zeiten zu attraktiven Preisen veräußern können. Darum erzielen PE-Fonds, die in konjunkturell schwierigen Zeiten investieren, oft mehr als zufriedenstellende Ergebnisse.

„Am Ende des Tages ist eine gute Bottom up-Fondsselektion gepaart mit einer guten Diversifikation über die Vintage-Jahre der Schlüssel zum Erfolg.“

PE-Investoren sollten aber gute Nerven haben und eine kontinuierliche Investitionsstrategie verfolgen. Wenn ein Private Equity-Programm langfristig aufgebaut wird, gleichen sich die Performance-Unterschiede der einzelnen Jahrgänge tendenziell aus, und mit der Zeit erhält der Investor stetige Rückflüsse, die sowohl für den Anlagezweck als auch für Re-Investitionen meist ausreichen, um das Programm ohne frische Gelder aufrecht zu erhalten. Pfleger von Siemens ist überzeugt, dass Market Timing bei Private Equity nicht funktioniert: „Investoren sollten auch in der Krise konstant weiter investieren. Am Ende des Tages ist eine gute Bottom up-Fondsselektion gepaart mit einer guten Diversifikation über die Vintage-Jahre der Schlüssel zum Erfolg.“

Das zur heutigen Headline anregende Kulturstück findet sich hier.

Der Autor ist Gründer der Mackewicz & Partner, Investment Advisers, München.

Von ihm sind zwischenzeitlich auf LEITERbAV erschienen:

21. Juli 2023 SuperReturn – PE in einer sich schnell ändernden Welt: 11. Juli 2022 Private Equity und Super Return: 15. Dezember 2021 Talking Heads – Private Equity: „… oder, banal ausgedrückt, ein erkennbarer Erfolgswillen.“ Interview mit Mit Heiko Bensch, Senior Portfolio Manager Alternative Investments der Ampega Asset Management in der Tactical Advantage Vol 8, im Dezember 2021 Private Equity in den Zeiten von Corona: Krisenjahre bieten Anlagechancen 18. Mai 2020 Praktisches Problem in der Anlageverordnung: 26. Februar 2020 Private Equity bietet ein überlegenes Risk-/Return-Profil: 28. Januar 2020 Keine Alternative zu den Alternativen: 19. März 2019 Welt im Wandel und die Zukunft von Private Equity 26. Februar 2018 Kleine und mittelgroße Buyouts: Zwerge auf den Schultern von Riesen 27. August 2017 Investitionen in Infrastruktur: Lösungsweg aus dem Anlagedilemma? 19. März 2014