… die Vorsorgeform mit dem bestem Image. Die Altersversorgung von Frauen scheint weniger resistent gegen Altersarmut als es bei Männern der Fall ist. Doch wie ist das speziell in der bAV? Und was kann man dort gegen Gender Gap tun? Auf Basis einer neuen Aon-Umfrage diskutierten Experten gestern während eines Webinars. Detlef Pohl hat sich für LbAV zugeschaltet.

Gestern hatte Euroforum im Vorfeld der auf November verschobenen bAV-Handelsblatt-Tagung zum Webinar geladen. Hintergrund: Die Altersversorgung von Frauen ist ein brisantes Thema, die Gefahr der Altersarmut für Frauen wird generationenübergreifend deutlich höher eingeschätzt als bei Männern.

Eine aktuelle Studie von Aon zeigt: Die Geschlechterkluft (Gender Gap) ist auch in der bAV klar zu erkennen. Angebote der bAV werden zudem von Frauen anders beurteilt und wahrgenommen als von Männern. Details der Studie, die nur partiell vorgestellt wurde, nennt zu Beginn des Webinars Aons EMEA-Chef Fred Marchlewski. Eingang in die Umfrage „Gender Gap in der bAV“ unter 2.000 Arbeitnehmern fanden bei den berufstätigen Frauen zwischen 25 und 65 Jahren auch speziell Berufseinsteigerinnen, Berufsrückkehrerinnen nach der Babypause und Frauen, bei denen die Kinder schon aus dem Haus sind („Empty Nester“).

Ergebnis: „Frauen haben ein rationales, abgeklärtes Verhältnis zum Geld, verlassen sich dabei am ehesten auf sich selbst (Männer stärker auf Zahlen und Fakten) und sehen in der bAV die Altersvorsorgeform mit dem besten Image“, weiß Marchlewski zu berichten.

Letzteres werde vor allem dann so empfunden, wenn neben die hohe Verlässlichkeit und Transparenz des Angebots noch ein individueller Zuschnitt auf die Lebenslage der Frau tritt. „Insofern muss die bAV nicht weiblicher werden, aber künftig der jeweiligen Lebenssituation gerecht werden“, so Marchlewski. Allerdings seien die bAV-Ansprüche der Frauen im Alter im Schnitt deutlich geringer als bei Männern, zurückzuführen auf die durchschnittlich niedrigen Lebensarbeitseinkommen.

Insofern bestätigte die Studie drei vorab deduktiv aufgestellte Thesen:

1. Frauen könnten eigentlich die besseren Finanzmanager für den Ruhestand sein, denn ihr Ausblick auf die Bedürfnisse im Alter ist realistischer.

2. Frauen priorisieren ihre eigene Einkommenssituation in den verschiedenen Lebensphasen nach wie vor nicht ausreichend.

3. bAV ist grundsätzlich geeignet, um Frauen im Arbeitsmarkt zu halten und weibliche Fachkräfte zu gewinnen.

Zu viele rechnen ihre Altersversorgung nicht durch

Wenn sich die Geschlechter mit Altersvorsorge befassen, so sind Frauen intuitiver, während sich Männer mehr mit den Details beschäftigen, zeigt die Studie.

Die Frage, wer seine Altersversorgung noch nicht durchgerechnet hat, bejahten 56%der Frauen, aber nur 42% der Männer. Nach Lebensalter untergliedert zeigen sich die Frauen im Schnitt rund 10%-Punkte schlechter informiert als ihre männlichen Kollegen gleichen Alters – siehe Grafik. Selbst in den letzten maximal fünf Jahren vor Renteneintritt haben 43% der Frauen – also mehr als 4 von 10 Frauen – ihre Versorgungsansprüche immer noch nicht durchgerechnet (Männer: 26%). Beides zeigt erschreckendes Desinteresse, müssen beide mit Rentenbeginn doch im Schnitt noch 15 bis 20 Jahre finanziell über die Runden kommen.

Quelle: Aon. Grafik zur Volldarstellung anklicken.

Frauen sind dabei vielfach anderen Lebensumstände als Männer ausgesetzt und sehen ihre finanziellen Angelegenheiten häufig mit anderen Augen als Männer. „Frauen muss man für die bAV emotional in ihrer spezifischen Lebenssituation abholen“, leitet Marchlewski aus der Umfrage ab. Es brauche neue Strategien, um sich im Bewusstsein der Arbeitnehmerinnen zu verankern und ihr positives Image zu nutzen. Letztlich sei die bAV Frauen und Männern gleich wichtig. „Deshalb ist bAV ein wichtiges Instrument, um weibliche Fachkräfte zu gewinnen“, so Marchlewski weiter. Unterschiede gebe es bei den Top-3-Antworten nur in der Reihenfolge. Frauen empfinden einfache Mitnahmemöglichkeiten ihrer Ansprüche am wichtigsten, gefolgt von flexiblen Modellen nach Lebenssituation und dem Überblick aller wichtigen Infos, sagen zwei Drittel der Befragten. Männern ist die regelmäßige Information am wichtigsten, gefolgt von einfachen Mitnahmemöglichkeiten sowie flexiblen Modellen nach Lebenssituation.

Individuelle Ansprache zur bAV oft vernachlässigt, aber entscheidend

Muss dabei die Ansprache spezifischer nach Alter, Einkommen, Bedarf und Situation werden? Das will Webinar-Moderatorin Gundula Dietrich, Partnerin und Aktuarin bei Aon wissen. Hintergrund: Schon eine frühere Aon-Studie zeigte: „Es gibt eine Korrelation von ‚geringer verdienend – weiblich – schlechter informiert‘, die Defizite auf verschiedensten Ebenen offenbart“, sagt Dietrich. Der faktischen, eher männlichen Besetzung von Führungsrollen stehe die weibliche Besetzung von Teilzeitstellen gegenüber. „Deshalb gibt es gute Gründe, speziell für Frauen das Informationsangebot zur bAV zu verbessern, gerade weil so viele von ihnen in Teilzeit arbeiten und mehr als nur gesetzliche Altersrente benötigen.“

Rede und Antwort dazu steht der Moderatorin eine erfahrene HR-Expertin und Mutter zweier Kinder: Karin Steinhauser, Head of Global Benefits & Pensions bei Siemens Healthineers, berichtet, dass in der deutschen Einheit Siemens Healthcare GmbH 30 Prozent Frauen arbeiten, davon ein Großteil in Teilzeit. Die bAV werde zwar wahrgenommen und geschätzt, aber sei als Nebenleistung nicht von oberster Priorität für die Mitarbeiterinnen.

„Die Frauen schätzen am meisten Work-Life-Balance, Homeoffice und flexible Arbeitszeiten“, berichtet Steinhauser. Wer das biete, kann auch hochqualifizierte Frauen im Unternehmen halten. Arbeitgeber müssten dazu Versorgungswerke nicht nach Geschlechtern unterscheiden. „Wichtig ist eine personalisierte Ansprache für eine individuelle Altersvorsorge“, so Steinhauser auf die Moderatorenfrage.

Die Fachfrau machte dies am Beispiel von Siemens in Großbritannien deutlich. Dort wurde zwischen 2015 und 2019 ein Vier-Stufenplan zur Veränderung der bAV umgesetzt. Dazu wurden 26 unterschiedliche Zielgruppenansprachen entsprechend Alter, Einkommen und Pensionsbeteiligung verwendet. Ergebnis: 34% von rund 13.000 Mitarbeitern erhöhten ihren bAV-Beitrag. Und ein Drittel von diesen haben ihn auch gleich um rund 30% angehoben. „Die Bereitschaft, sich mit der persönlichen finanziellen Situation auseinanderzusetzen, stieg um 80 Prozent“, so Steinhauser. Insgesamt habe es eine hohe Akzeptanz der individualisierten Zielgruppenansprache zur Altersvorsorge gegeben.

Übertragen auf Deutschland (Siemens Healthcare GmbH) habe man jüngst versucht, attraktive Angebote für die Entgeltumwandlung rein mit digitalen Prozessen für die individuelle Ansprache und Altersversorgung umzusetzen. Dabei habe „Carl“, ein automatischer Assistent, digital durch den Optimierungsrechner zum passenden Produkt geführt, ehe in einem Altersvorsorgeportal der digitale Abschluss möglich wurde. „Attraktive Angebote plus digitalisierte Administration und personalisierte Kommunikation brachten Mehrwert für Mitarbeiter und das Unternehmen“, erklärte Steinhauser.

Und Corona?

Welche Rolle spielt die Digitalisierung der Arbeitswelt speziell für Frauen nach Corona, wollte die Moderatorin noch wissen. „Mit Homeoffice lässt sich auch die Arbeitsleistung positiv beeinflussen“, antwortete die Siemens-Führungskraft. Dazu gehörten größere Flexibilität sowie reduzierte Pendel- und Reisezeit. Frauen könnten dadurch besonders profitieren – sofern die Kinder wie vor der Corona-Krise wieder anderweitig gut untergebracht sind.

Gleichwohl habe Arbeiten in der Firma auch Vorteile, etwa eine bessere soziale Interaktion und Teamarbeit, Gruppenkreativität und Nutzung der Büroinfrastruktur. „Virtuelle Kommunikation wird in der Post-Corona-Zeit deutlich mehr akzeptiert werden, weil sie nun vielfach schon selbst praktiziert wurde“ pflichtet Marchlewski bei. Das biete auch neue Chancen.

Blick zurück

Aon hatte schon mehrfach in der Vergangenheit die bAV aus Arbeitnehmersicht beleuchtet. Zwei geschlechtsneutrale Kernaussagen vom Frühjahr 2018: Knapp die Hälfte der Arbeitnehmer in KMU bis 250 Mitarbeiter würde 500 Euro pro Jahr in die Absicherung stecken. Und: 45 Prozent würden bAV nutzen, wenn der Chef was dazu gibt.

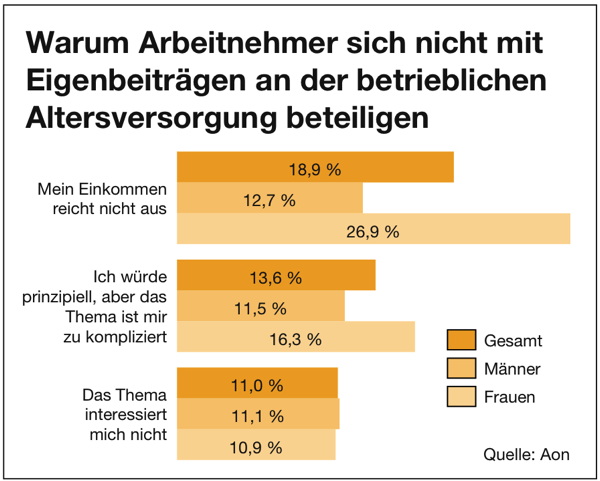

Gemeinsamkeiten und Unterschiede in der bAV von Frauen und Männern beleuchtete dann eine Aon-Befragung vom Herbst 2018 in Großbetrieben mit mehr als 10.000 Beschäftigten. Unter Arbeitnehmern leisteten Männer dort zu 65 Prozent Eigenbeiträge für ihre bAV, Frauen nur zu 46 Prozent. Der wichtigste Grund, nicht zu investieren: Das Einkommen reiche nicht aus. Das sagten laut der damaligen Studie fast 19 Prozent der Befragten – siehe Grafik.

Quelle: Aon. Grafik zur Volldarstellung anklicken.

Besonders häufig wurde das Argument von Geringverdienern, Teilzeitbeschäftigten sowie in den Branchen Handel und Logistik genannt. Frauen nannten diesen Grund doppelt so oft wie Männer.