Das bAV-Jahr 2018 war kein einfaches. Neben der Regulierungsdichte hielten launische Märkte und der weiter hartnäckige Niedrig- und damit Rechnungszins auch die deutschen Pensionsverantwortlichen auf Trab. Vor diesem Hintergrund zeigen sich die Versorgungswerke der großen Konzerne offenbar nachhaltig stabil aufgestellt. Ein paar grundsätzliche Wahrheiten gehören bei dem Thema Outside Funding stets dazu.

Im Januar erst hatte Mercer die turnusgemäße (und zwischenzeitlich aktualisierte) DAX-30-Analyse vorgelegt, kurz darauf folgte Willis Towers Watson mit der Modellberechnung „German Pension Finance Watch“.

Nun bestätigt die auf realen Daten basierende WTW-Studie „DAX-Pensionswerke 2018“ die weiterhin recht entspannte Pensionslage deutscher Großunternehmen – trotz des schlechten Aktienjahres 2018 und des anhaltendem Niedrigzinsumfelds.

Funding Ratio behauptet

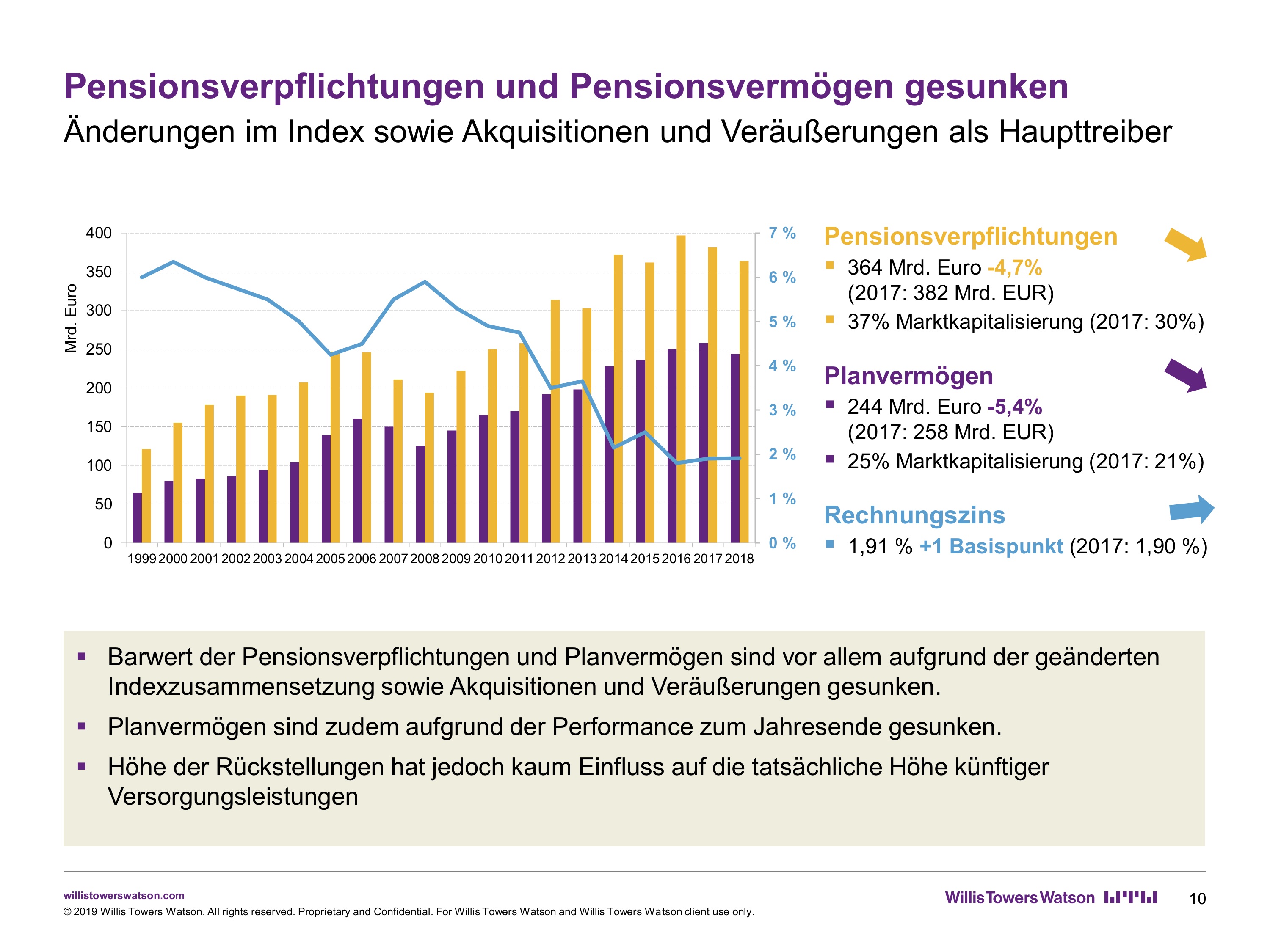

Wie aus der am gestrigen Mittwoch veröffentlichten Analyse hervorgeht, gab die Funding Ratio der Pensionswerke in Deutschlands DAX-30-Konzernen im Vergleich zum Vorjahr lediglich um einen Prozentpunkt nach und lag bei 67 Prozent. „Der Ausfinanzierungsgrad hat sich weitgehend stabil gehalten. Angesichts der nach 2008 eingeleiteten Niedrigzinsphase und der Kapitalmarktentwicklungen des vergangenen Jahres ist das ein gutes Ergebnis“, sagt Heinke Conrads, Leiterin Retirement Deutschland und Österreich bei Willis Towers Watson, im Gespräch mit LEITERbAV.

Quelle: Willis Towers Watson. Grafik zur Volldarstellung anklicken.

Quelle: Willis Towers Watson. Grafik zur Volldarstellung anklicken.

2017 hatte der spezifische Ausfinanzierungsgrad mit 68 Prozent ein Zehn-Jahres-Hoch erreicht. Die höchste Funding-Ratio wurde seit der ersten Erhebung vor genau 20 Jahren im Jahr 2006 mit 71 Prozent erzielt.

Abweichungen zur Modellberechnung

Bei der diesjährigen Studie gab es vergleichsweise starke Abweichungen zum erwähnten German Pension Finance Watch (GPFW), der immer früh im Jahr veröffentlicht wird und auf Schätzungen basiert. Während im GPFW die Pensionsverpflichtungen bei 376,9 Milliarden Euro lagen, kommt die DAX-Pensionswerke-Studie auf „nur“ 364 Milliarden Euro.

Auch die Pensionsvermögen weichen leicht ab. Statt 247,9 Milliarden Euro, wie in der GPFW geschätzt, waren es tatsächlich 244 Milliarden Euro. „Die DAX-Pensionswerke-Studie ist eine Echtauswertung, die auf den realen Daten aus den Geschäftsberichten basiert“, erläutert Conrads. In der Erhebung wurden die Geschäftsberichte von 28 DAX-Unternehmen berücksichtigt. Lediglich bei Linde und Wirecard wurde mit Schätzungen gearbeitet, da hier zum 25. März die Daten noch nicht vorlagen.

Quelle: Willis Towers Watson. Grafik zur Volldarstellung anklicken.

Quelle: Willis Towers Watson. Grafik zur Volldarstellung anklicken.

Die DAX-Pensionswerke-Studie bildet die Grundlage für die Prognose, die in der GPFW dargestellt wird. Lagen die GFPW und die DAX-Pensionswerke in der Vergangenheit oft nah beieinander, ist dies für das Jahr 2018 nun anders. Gründe hierfür waren M&A-Aktivitäten der DAX-Unternehmen sowie Umschichtungen im deutschen Leitindex: So verließen die Commerzbank und ProSiebenSat1 den DAX und wurden durch Covestro und Wirecard ersetzt.

Trend zu „Sonstiges“ hält an

Auch mit den Asset Allocations befasste sich die aktuelle Studie. Ergebnis: Im Vergleich zu 2017 ist der Anleihenanteil in den Planvermögen um drei Prozentpunkte auf 49 Prozent gesunken. Der Aktienanteil sank leicht von 20 Prozent auf 19 Prozent. Zugenommen hat der Anteil, der unter „weitere Investments“ subsummiert wird. Dieser stieg um drei Prozentpunkte auf 28 Prozent. Dieser an Gewicht gewinnende Posten setzt sich aus drei Prozent Rückdeckungsversicherungen, vier Prozent Barmitteln, sechs Prozent Alternatives und 15 Prozent Sonstiges zusammen. Unter „Sonstiges“ fallen in den Geschäftsbericht zum Beispiel Derivate oder auch Spezialfonds. 2017 erreichte „Sonstiges“ noch elf Prozent.

Bei der bAV als strategische Größenordnung…

Auch wenn die Größenordnungen des deutschen Pensionswesens im Vergleich mit den USA, Großbritannien und Oranje überschaubar sind, haben sie gleichwohl auch hierzulande längst strategische Größenordnungen angenommen:

Im Durchschnitt beliefen sich die Pensionsverpflichtungen auf 15 Prozent und die Pensionsvermögen auf rund zehn Prozent der Bilanzsumme der DAX-Unternehmen. „Pensionsverpflichtungen und -vermögen stellen eine bedeutende Bilanzposition dar. Die weiterhin umfangreichen Dotierungen bestätigen den hohen Stellenwert der bAV“, sagt Conrads. Da die Unternehmen nicht zu Dotierungen verpflichtet sind, gebe es hier jedoch kein gut oder schlecht. „Wichtig ist, dass die Finanzierungsentscheidung der bAV zur gesamten Finanzplanung des jeweiligen Unternehmens passt“, so Conrads weiter.

Quelle: Willis Towers Watson. Grafik zur Volldarstellung anklicken.

Quelle: Willis Towers Watson. Grafik zur Volldarstellung anklicken.

Insgesamt wurden im vergangenen Jahr rund 11,8 Milliarden Euro in die Pensionswerke dotiert. Damit liegt dieser Wert zwischen den beiden Vorjahren: 13 Milliarden Euro für 2017 und 10,6 Milliarden Euro für 2016.

…lohnen modifizierte Sterbetafeln

2018 wurden auch die Berechnungsgrundlagen für die bAV angepasst. Mit einer zunehmenden Lebenserwartung sind die Pensionsverpflichtungen um ein bis zwei Prozent gestiegen. „Die allgemeinen Sterbetafeln bilden eine robuste Berechnungsgrundlage“, sagte Hanne Borst, Leiterin Actuarial Consulting bei Willis Towers Watson Deutschland. Doch in ihrem Jahresabschluss hätten BASF, BMW, MunichRe, Siemens und ThyssenKrupp individuelle Berechnungsgrundlagen genutzt. „Unternehmensspezifische Richttafeln setzen auf der Standardstatistik auf, sind aber genauer an die Struktur der Belegschaft eines Unternehmens angepasst worden, zum Beispiel im Hinblick auf Altersverteilung, Invalidisierungsraten oder Frauen- beziehungsweise Männeranteil. So können die Pensionsverpflichtungen noch exakter berechnet und die Zahlungsströme noch belastbarer geplant werden“, erläutert Borst.

Ein paar weitere Wahrheiten zum Schluss – die Motten und das Licht

Am Rande sei hier noch erwähnt, was auf unserem Parkett jedem bewusst ist, außerhalb dessen aber zuweilen nicht immer ausreichend deutlich verstanden scheint: zum Beispiel, dass das Vorhandensein bzw. das Zusammenwirken von DBO, Plan Assets, Funding Ratio, Diskontsatz, Assumptions, Return on Plan Assets und OCI am Ende ceteris paribus weder nach IAS 19 noch nach HGB irgendeinen Einfluss auf die tatsächliche Rentenzahlung und deren Cashflow-Effekt für das Unternehmen hat, ganz zu schweigen von der Verpflichtung hierzu. Dass das Vorhandensein von Plan Assets und der Return darauf sowie einer hohen Funding Ratio nichts mit einer geringeren Insolvenzsicherheit des Unternehmens (c.p.ist eher das Gegenteil der Fall), nichts mit der Höhe der Rente und nur wenig mit deren Sicherheit zu tun hat. Dass der Niedrigzins zwar einerseits die Pensionslasten der Unternehmen buchhalterisch massiv ansteigen lässt, andererseits für jedes halbwegs gut geratete Unternehmen die Fremdkapitalaufnahme zur Dotierung seiner Versorgungswerke spottbillig ist. Dass sich dann aber angesichts der launischen Märkte die nicht einfache Frage stellt, wohin mit ebendiesem aufgenommenen Geld. Dass umgekehrt bei hoher verfügbarer Liquidität im Haus ein Outside Funding immer auch ein gutes Tool ist, eben diese Liquidität vor wenig nachhaltigen Ausschüttungen zu bewahren und diesbezüglich agile Aktionäre gar nicht erst anzuziehen wie das Licht die Motten. Dass außerdem ein hohes Outside Funding besonders bei einem LDI-Ansatz bilanzielle OCI-Bewegungen vom Kerngeschäft und der Bilanz fernhalten kann (was wegen geringen EK-Einsatzes besonders für Banken attraktiv ist). Aber dass gleichwohl für jede Unternehmensspitze, die überzeugt ist, mit ihren Plan Assets an den Kapitalmärkten höhere Returns zu erzielen, als wenn sie die Mittel ohne Outside Funding und ohne die Bildung von Plan Assets im eigenen operativen Kerngeschäft arbeiten lässt, sich bei einer konsequenten Fortführung dieses Gedankens nur eine Handlungsmaxime ergibt: Unternehmen liquidieren und stattdessen Asset Manager werden. Viel Erfolg dabei wünscht: LEITERbAV.

Quelle: Willis Towers Watson. Grafik zur Volldarstellung anklicken.