Wie wirken sich Pensionsrisiken eines Unternehmens auf auf zentrale Kapitalmarktindikatoren wie Aktienkurs, Refinanzierungskosten und Unternehmensbewertung aus? Und wie reagieren die Pensions-Investoren? Diesen Fragen hat sich eine Studie gewidmet und einen langfristigen Trend bestätigt – der jedoch jüngst kurzzeitig unterbrochen worden ist.

Gestern hat Insight Investment die Ergebnisse seines dritten Insight Pension Monitor vorgelegt, den der auf LDI fokussierte Asset Manager in Zusammenarbeit mit Olaf Stotz, Professor of Asset Management and Pension Economics an der Frankfurt School of Finance and Management, fortlaufend durchführt.

Kernelement, so die Initiatoren, ist die Analyse der Wirkungen von Pensionsrisiken der DAX- und MDAX-Unternehmen auf zentrale Kapitalmarktindikatoren wie Aktienkurs, Refinanzierungskosten und Unternehmensbewertung. Diese dritte Ausgabe des Pension Monitor analysiert außerdem den Zusammenhang zwischen Realzinsen und Aktienkursentwicklung und ermittelt partiell den Blick der Berechtigten auf die bAV.

Die Kernergebnisse, wie sie Stotz gemeinsam mit Wolfgang Murmann, Head of Distribution and Solutions, Deutschland und Österreich bei Insight Investment, gestern in einer Pressekonferenz vorgestellt hat:

-

Obwohl Unternehmen mit hohen Pensionsrisiken in der Markterholungsphase nach dem Corona-Crash eine bessere Aktienperformance aufweisen konnten, so hat langfristig die Anomalie Bestand, dass Unternehmen mit niedrigem Pensionsrisiko niedrigere Refinanzierungskosten haben und eine deutlich bessere Aktienpreisentwicklung aufweisen als Unternehmen mit hohem Pensionsrisiko (dazu später mehr).

-

Aus einer Cashflow-Perspektive erscheint die Betriebsrente sicher: Der Großteil des konjunkturellen Risikos wird von den Aktionären und dem Staat getragen. Hintergrund: Zahlungen an Rentner bilden einen relativ konstanten Anteil an den Umsätzen der Unternehmen (seit 2012 im Schnitt überschaubare ca. 0,75%). Dividenden und Steuern variieren typischerweise stärker mit dem Wirtschaftswachstum. Insofern tragen Aktionäre und der Fiskus den größten Teil des wirtschaftlichen Risikos, während Rentner davon weniger betroffen sind. Nun, so steht es ja auch im Gesetz und gebietet es die Logik der sozialen Marktwirtschaft; und Ausnahmen gibt es nur gem. der Drei-Stufen-Theorie des BAG.

-

Inflation führt zu einer Umverteilung zwischen Aktionären und Fremdkapitalgebern, zugunsten ersterer, da die steigende Inflation den Wert der nominalen Schulden schrumpfen lässt. Auch Rentenansprüche, insbesondere wenn sie nominell vereinbart wurden, verlieren real an Wert. Dies wirft die Frage auf, wie Pensionsverpflichtungen in einem inflationären Umfeld betrachtet werden sollten.

Ratio versus Realität

„Möglicherweise verhalten sich die Märkte beim Einpreisen von Pensionsrisiken nicht immer rational“, erklärt Stotz von der Frankfurt School of Finance and Management. Mehr noch: „Selbst bei der Betrachtung von risikoadjustierten Renditen ergibt sich eine deutliche Anomalie: Die Aktienkurse von Unternehmen mit niedrigen Pensionsrisiken entwickeln sich deutlich besser als die von Unternehmen mit hohen. Die theoretische Vorstellung, dass ein Unternehmen mit hohem Pensionsrisiko für die Anleger eine ‘Pensionsrisikoprämie‘ generieren würde, scheint es in der Praxis also nicht zu geben“, ergänzt Stotz.

Eine Einschränkung: Die Phase der Erholung von Wirtschaft und Aktienmarkt im Zeitraum 2020-2021 schien den (theoretisch) erwarteten Zusammenhang zwischen Pensionsrisiko und Aktienrenditen zu bestätigen, so der Monitor. In diesem Zeitfenster wurde die Übernahme eines höheren (Pensions-)Risikos mit einer Überrendite belohnt. So, wie der anfängliche Corona-Crash die Aktien von Unternehmen mit höherem Pensionsrisiko stärker getroffen hatte, profitierten diese auch von der anschließenden Erholung stärker als Aktien von Unternehmen mit niedrigerem Pensionsrisiko.

Hinter dem – auf den ersten Blick überraschenden – Gedanken von der Anomalie steckt die Annahme, dass in einem von hoher Inflation gekennzeichneten Umfeld das erwartete Wachstum der Vergütungen tendenziell unter der Inflationsrate liegt. Aktionäre dürften davon profitieren, ganz besonders jene von Unternehmen mit einem hohem Fremdkapitalanteil (zu denen man in gewisser Weise auch die DBO zählen kann), da via Inflation auch die nominalen Schulden real abwerten. Die mit dieser Umverteilung verbundenen Kosten werden auch auf (künftige) Rentner abgewälzt, da ihre Pensionsansprüche, vor allem wenn sie nominal vereinbart wurden, real im Wert sinken.

Freilich ist das eine sehr theoretische Annahme – weil eine Inflation (bzw. Stagflation oder Rezflation1) mit all ihren Folgen für Nachfrage, Investitionen, Steuern usw. in vielfältiger Weise auf Unternehmen und ihre Performances einwirkt – und das ganz unterschiedlich und sehr unternehmens-individuell in Abhängigkeit von dem jeweiligen Geschäftsmodell, von der Treasury-Lage, der Art der Plan Assets und Zusagen etc. pp…

So schränkt auch Murmann umgehend ein, dass im Falle einer mit Rezessionssorgen einhergehende Inflation, (wie aktuell zu befürchten) der positive Effekt der realen Entwertung aller Verbindlichkeiten einschließlich der DBO „wahrscheinlich von anderen, negativen Effekten überlagert werden, da sich eine Rezession stets negativ auf die Unternehmensbilanzen auswirkt“.

Größenordnungen

Wie dem auch sei, die Realität an den Märkten folgt der These von der „Belohnung höherer Pensionsrisiken“ wie erwähnt ja längerfristig offenbar nicht. Wie eingangs erwähnt ermittelte Stotz eindeutig, dass von 2012 bis 2021 Unternehmen mit niedrigem Pensionsrisiko besser abschnitten als solche mit hohem; en Detail:

-

Aktienrenditen bei geringerer Vola im Schnitt ca. 5% p.a. höher (unter Einbeziehung bekannter Faktoren mit Einfluss auf die Aktienkurse – Sechsfaktorenmodell von Fama and French – sogar um 9% p.a.).

-

Fremdkapitalkosten im Schnitt ca. 6 BP niedriger, wobei der Abstand in turbulenten Marktphasen deutlich größer wurde (im Juni 2020 bis zu 16 BP).

-

Implizite Eigenkapitalkosten im Schnitt 135 BP niedriger.

Abb. 1.: Aktienrenditen – Top-Portfolio vs. Bottom-Portfolio.

Quelle: Insight, Frankfurt School of Finance and Management. Stand: Dezember 2021.

Grafik zur Volldarstellung anklicken.

Festhalten kann man jedenfalls: Gutes Pension-Risk-Management scheint von den Kapitalmärkten belohnt zu werden – bessere Aktienperformance, niedrigere Refinanzierungskosten, höhere Unternehmensbewertung.

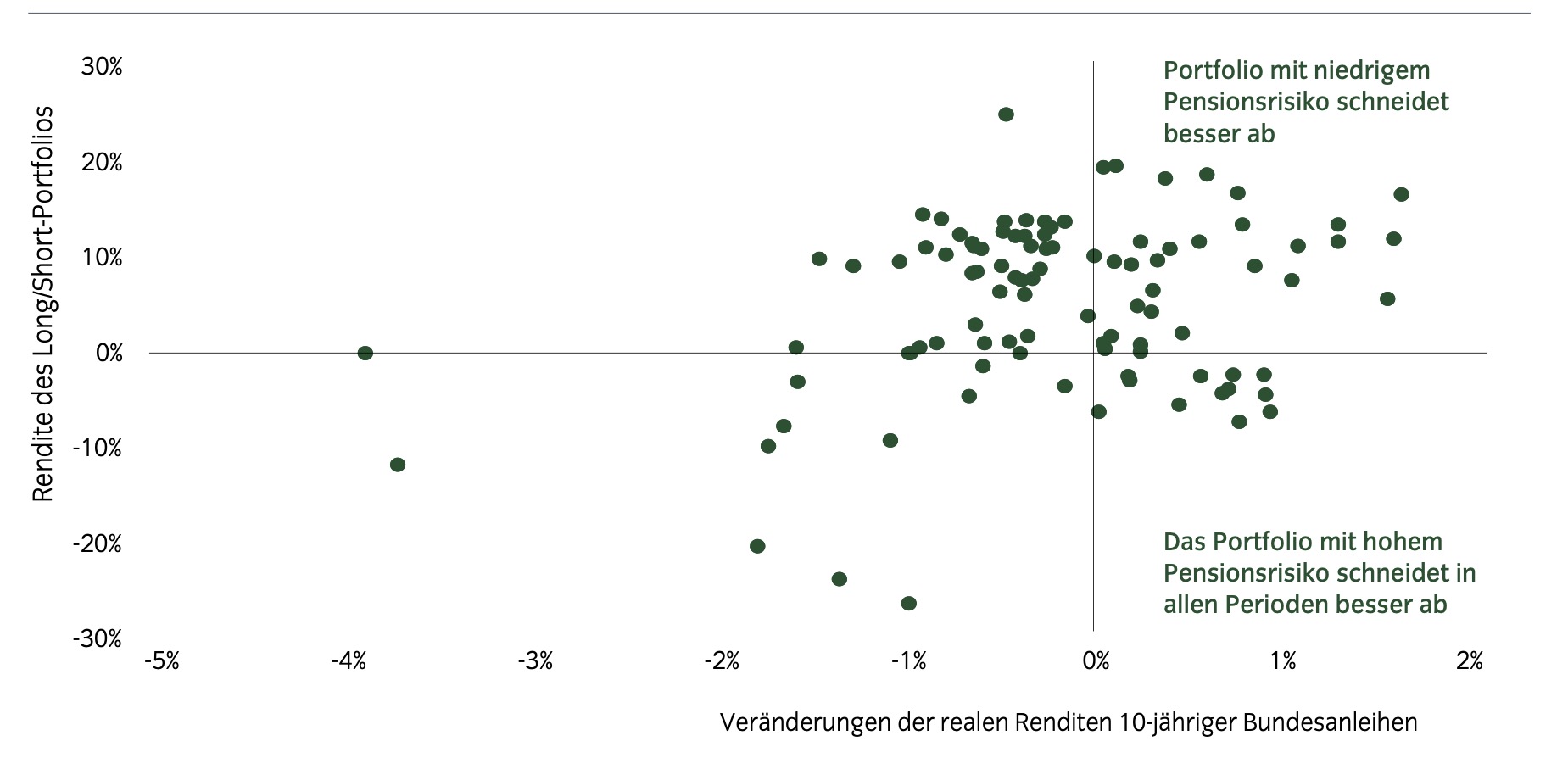

Abb. 2: Positive Beziehung zwischen Änderungen der Realzinsen und Outperformance der Aktien von Unternehmen mit niedrigem Pensionsrisiko.

Quelle: Insight, Frankfurt School of Finance and Management. Stand: Dezember 2021.

Grafik zur Volldarstellung anklicken.

Das Momentum der Funding Ratios

Im Gespräch mit LEITERbAV ordnet Murmann die Ergebnisse in die gegenwärtige Lage an den Märkten ein und in das, was er hier bereits als Reaktionen in den Portfolios der Pensions-Investoren beobachtet und erwartet: „Einerseits sehen wir derzeit eine schwache Performance der gängigen Asset-Klassen; Aktien, Staatsanleihen, Corporates, High Yield oder EMD notieren deutlich im Minus, teils zweistellig. Andererseits gab es seit vielen Jahren keinen so dynamischen Anstieg in den IFRS-Rechnungszinsen wie derzeit.“

Die starke Liability Performance überwiegt die schwache Asset Performance.“

Folge: Auch wenn der gegenwärtige Inflationsanstieg gegenläufig wirke, sollten sich die Funding Ratios im bisherigen Jahr 2022 im Schnitt weiter verbessert haben, da der Zinseffekt auf den Barwert der Verpflichtungen stärker wirke als der der Inflation. Oder kürzer: „Die starke Liability Performance überwiegt die schwache Asset Performance.“

In der Praxis beobachtet Murmann bereits auf der Asset Seite Trends, die sich derzeit verfestigen: Risk-off, Tail Risk-Hedging und ein mögliches Comeback von IG Fixed Income – korrespondierend auf der Liability-Seite mit höheren Absicherungsquoten (Zins und Inflation) über LDI-Strategien.

Schütz mich!

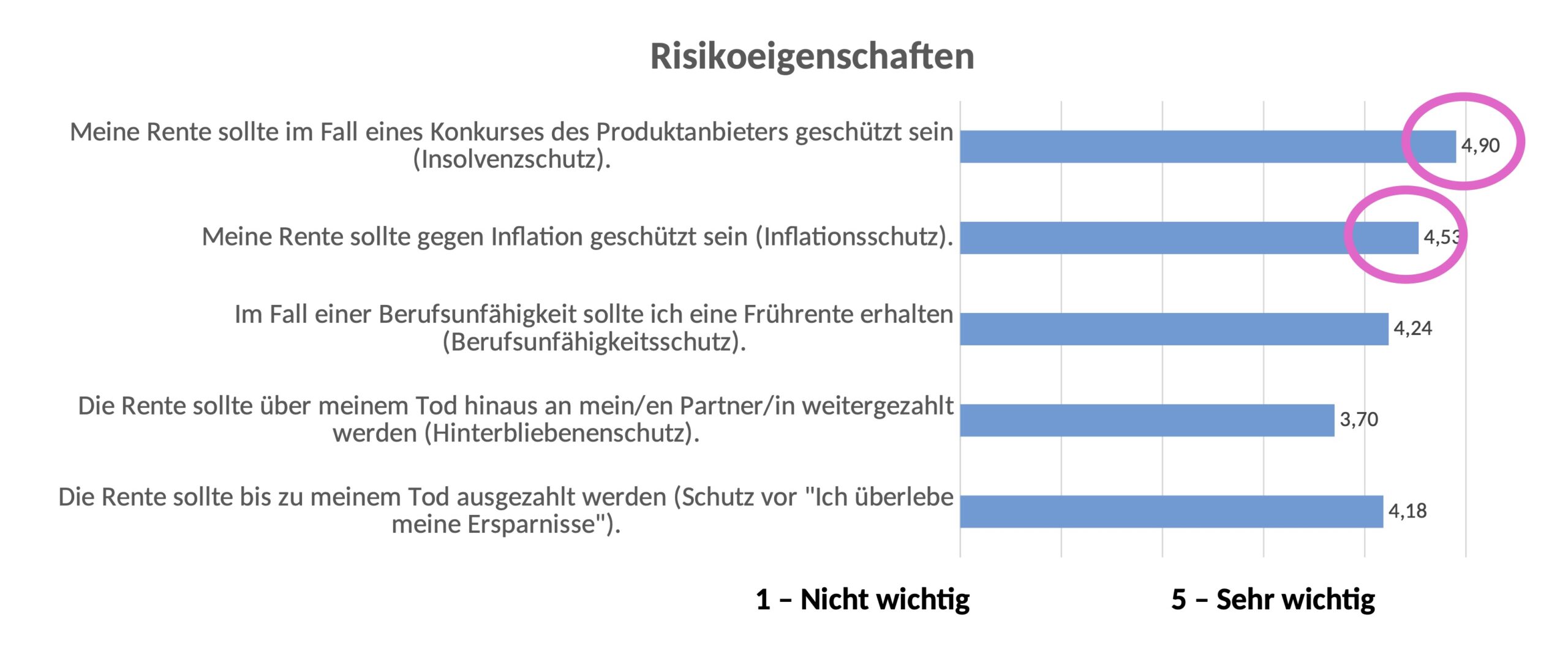

Außerdem haben die Studien-Autoren einige wenige interessante Erkenntnisse über den Blick der Berechtigten auf die Dinge ermittelt. Vorneweg die ernüchternde Erkenntnis, dass bei einer Befragung bei einem Arbeitgeber, der immerhin jede Entgeltumwandlung vollständig arbeitgeber-finanziert matcht, nur ca. ein Drittel der Berechtigten dies exakt benennen konnte.

Im Übrigens scheint Verlässlichkeit nach wie vor groß geschrieben zu werden, wie folgende Abbildung zeigt, die auf der Befragung von über 1.000 Versicherten einer mittelgroßen Pensionskasse beruht:

Quelle: Insight, Frankfurt School of Finance and Management. Stand: Dezember 2021.

Quelle: Insight, Frankfurt School of Finance and Management. Stand: Dezember 2021.

Grafik zur Volldarstellung anklicken.

Weitere Detailinformation zu dem dritten Insight Pension Monitor finden sich hier.

FN 1) „Rezflation“ als – analog zur Stagflation – neues Kunstwort der Volkswirtschaftslehre und gebildet aus Rezession und Inflation, das uns künftig vermutlich häufiger begegnen wird.