Vergangenen Donnerstag traf sich das Pensionsparkett gleich drei Mal, um zur bAV und ihrer Reform zu debattieren, zwei Mal in Frankfurt und ein Mal in Berlin. Von jeder der drei Veranstaltungen greift LEITERbAV einen Vortrag auf. Heute: Professor Oskar Goecke von der Technischen Hochschule Köln.

Frankfurt, 29. September: Die Pensions-Akademie e. V. – ein noch junger Verein, der unter anderem von der KAS Bank getragen wird – richtet die Fachtagung „Defined Ambition – Zielrentensysteme für Deutschland?“ aus. Auf dem Podium unter anderen Professor Oskar Goecke, stellvertretender Direktor des Instituts für Versicherungswesen an der Technischen Hochschule Köln.

TH Koeln.

„Defined Ambition – Möglichkeiten einer fairen Gestaltung der betrieblichen Altersversorgung“ lautete der Titel seines Vortrages, indem er eingangs auf einen zuweilen nicht immer ausreichend antizipierten Kardinalunterschied zwischen umlagefinanzierten und kapitalgedeckten Systeme der Altersvorsorge hinwies: „Die umlagefinanzierte gesetzliche Rente ist über die Rentenformel an die Lohnentwicklung gekoppelt, dies sichert der Rentnergeneration eine Teilhabe am Produktionsfaktor Arbeit. Entsprechend soll eine kapitalgedeckte Versorgung eine Teilhabe am Produktionsfaktor Kapital ermöglichen.“

Es geht bei der Kapitaldeckung also nicht nur simpel um eine andere Art der Finanzierung, sonders es geht auch explizit um die Teilhabe am Produktionsfaktor Kapital und seinen Erträgen. Jedoch werde diese dem System originär zugrundeliegende Eigenschaft durch die Art und Weise der in Deutschland dominierenden Kapitalanlage konterkariert. Goecke weiter: „Von einer fairen Teilhabe am Produktionsfaktor Kapital kann nicht die Rede sein, wenn Versorgungsträger, also Lebensversicherer, Pensionskassen und Pensionsfonds, das Versorgungskapital fast ausschließlich in festverzinsliche Wertpapiere investieren.“

Für eine unmittelbare Teilhabe am volkswirtschaftlichen Kapitalstock, also um Sinn und Zweck der Kapitaldeckung überhaupt zu genügen, bedarf es Real Assets, also „wenn Versorgungsträger beispielsweise Immobilen oder Unternehmensbeteiligungen wie Aktien erwerben oder sich an Infrastrukturmaßnahmen beteiligen.“

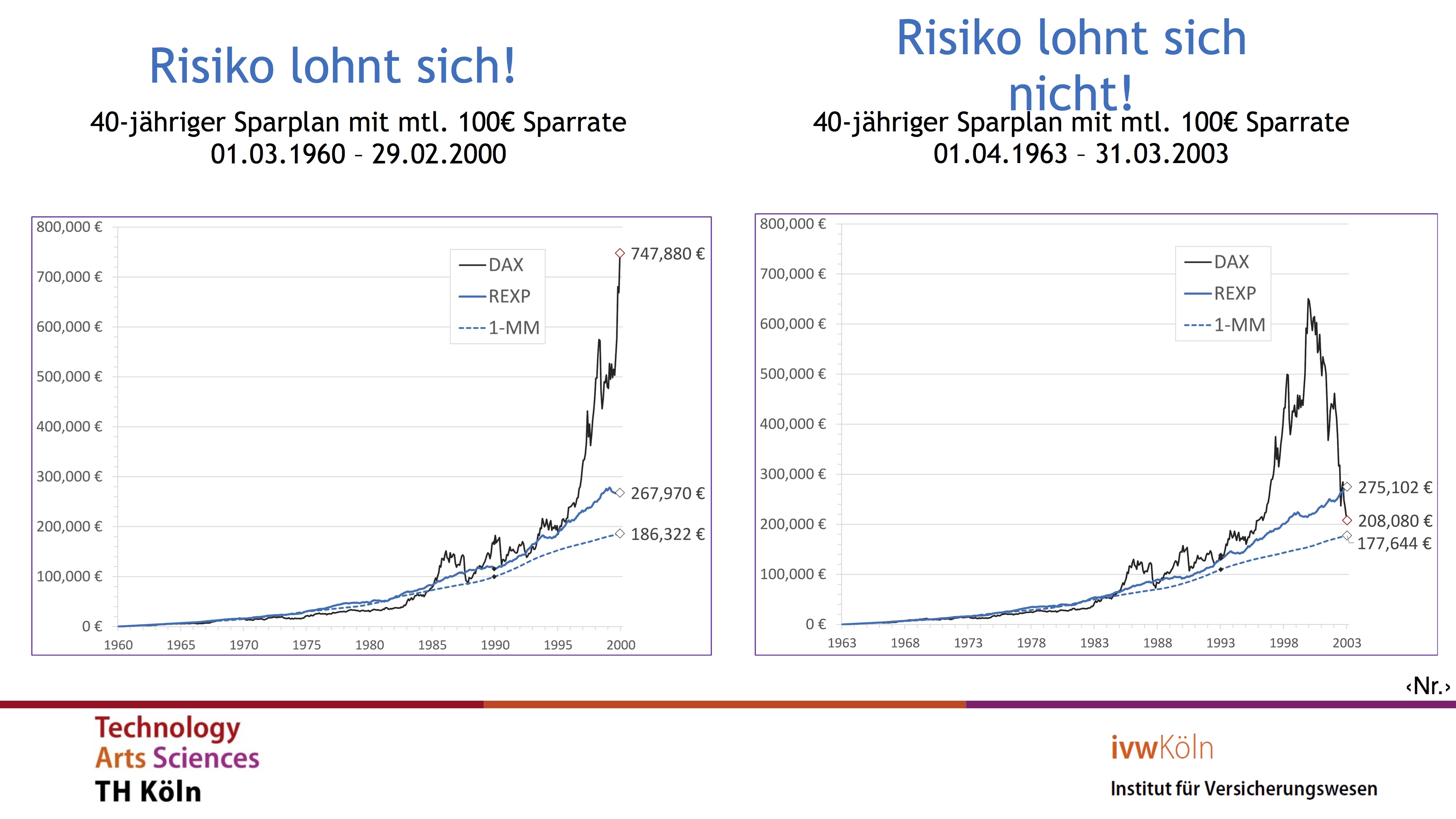

Klar ist: Diese Anlageformen sind deutlich rentabler als Zinspapiere, aber auch risikoreicher. Dieses Abwägen von Rendite und Risiko sei ein Kernproblem eines jeden kapitalgedeckten Versorgungssystems, so Goecke, und daher setze hier auch die Kritik am traditionellen Versorgungskonzept mit festen Leistungsgarantien ein. Denn wenn man im derzeitigen Kapitalmarktumfeld eine bestimmte Rentengarantie geben möchte, so erzwingt das Aufsichtsrecht faktisch eine Anlage in festverzinsliche Wertpapiere. Goecke verwies jedoch auf die zahlreichen Untersuchungen weltweit, die zeigten, dass auf lange Sicht eine Anlage in Aktien jährlich rund drei bis sechs Prozent besser abschneide als eine Anlage in sichere Festverzinsliche – auch wenn das richtige Timing hier große Auswirkungen haben kann (siehe Grafik).

Quelle: ivw TH Koeln.

Grafik zur Volldarstellung anklicken.

Die Abneigung gegen Real Assets habe dabei auch verteilungspolitische Effekte, betont Goecke: „Es ist eine bittere Wahrheit, dass Arbeitnehmer mit einem hohen Einkommen wesentlich mehr in Aktien investieren und damit höhere Erträge erzielen als Normalverdiener, die sich Verluste nicht leisten können und somit besonders von der Nullzins-Politik der EZB betroffen sind.“

Ausgleich als zentrales EbAV-Ziel

Das beißt sich besonders mit der bAV, denn: „Das Versorgungskapital für eine betriebliche Altersversorgung ist immer auf eine sehr lange Sicht investiert, so dass Versorgungsträger für langfristige Investitionen geradezu prädestiniert sind.“ Allerdings ergäben sich auch bei gut gemischten Aktienportefeuilles erheblich kurzfristige Schwankungen, die als irrationale Übertreibungen gewertet werden könnten. Es müsse also eine zentrale Zielsetzung eines Versorgungsträgers sein, die kurzfristigen Schwankungen auszugleichen. Man könne zeigen, dass dies tatsächlich im Rahmen eines Zielrentensystems möglich sei: „Bei einem Zielrentensystem können die Versorgungsleistungen den langfristigen Trends angepasst werden, und gleichzeitig können kurzfristige Schwankungen am Kapitalmarkt durch den Auf- und Abbau einer kollektiven Reserve ausgeglichen werden.“ Goecke verwies auf Modellrechnungen für den deutschen Kapitalmarkt zwischen 1955 und 2016, die belegten, dass trotz der fehlender Garantie die Sparer in einem kollektiven Sparmodell deutlich besser abgeschnitten hätten.

Der Kölner Hochschullehrer betonte, dass rückblickend die weiland getroffenen Annahmen hinsichtlich Zins und Lebenserwartung sich als falsch erwiesen hätten. Es bestehe dabei die Gefahr, dass die erforderlichen Anpassungsmaßnahmen – also vor allem Nachreservierung und Sanierungsgelder – zu Lasten der Generation der jüngeren Arbeitnehmer gingen. Aber gerade die Arbeitnehmer, die ab 2030 in Rente gehen wollen, müssten die Chance haben, eine substanzielle Betriebsrente aufzubauen. Fazit des Forschers: „Das Zielrentensystem ist das richtige Instrument, da zum einen die Kapitalanlage sich stärker auf Realwerte konzentrieren kann und zugleich die Schwankungen am Kapitalmarkt durch den kollektiven Risikoausgleich weitgehend ausgeglichen werden.“