Am 2. Dezember 2014 fand in Berlin der 6. Kronberger Dialog Zukunftsvorsorge statt. Vier Thesen für die deutsche bAV wurden dort aufgestellt. Klaus Mössle bezieht Position.

Die vier im Rahmen des Dialogs aufgestellten zentralen Thesen lauten:

These 1: Das Altersvorsorgesystem wird künftig nicht ohne starke bAV funktionieren.

These 2: Für eine Stärkung der bAV brauchen wir eine automatische Entgeltumwandlung mit Ausstiegsmöglichkeit („Opt-Out“).

These 3: Arbeitgeber müssen von unkalkulierbaren Risiken entlastet werden.

These 4: In der Praxis funktionierende tarifvertragliche Regelungen genießen Vorrang.

Zu den Thesen im Einzelnen:

These 1: Das Altersvorsorgesystem wird künftig nicht ohne starke bAV funktionieren.

Für sozialversicherungspflichtige Arbeitnehmer wird die gesetzliche Rente auch in Zukunft die Basisvorsorge darstellen – nicht weniger, aber auch nicht mehr. Immer weniger Beitragszahler und eine weiter steigende Lebenserwartung machen gezielte Senkungen des Rentenniveaus notwendig, um den absehbaren Anstieg des Beitragssatzes zu begrenzen. Nur unter dieser Bedingung kann das gesetzliche Rentensystem auf Dauer finanziell und politisch stabil bleiben.

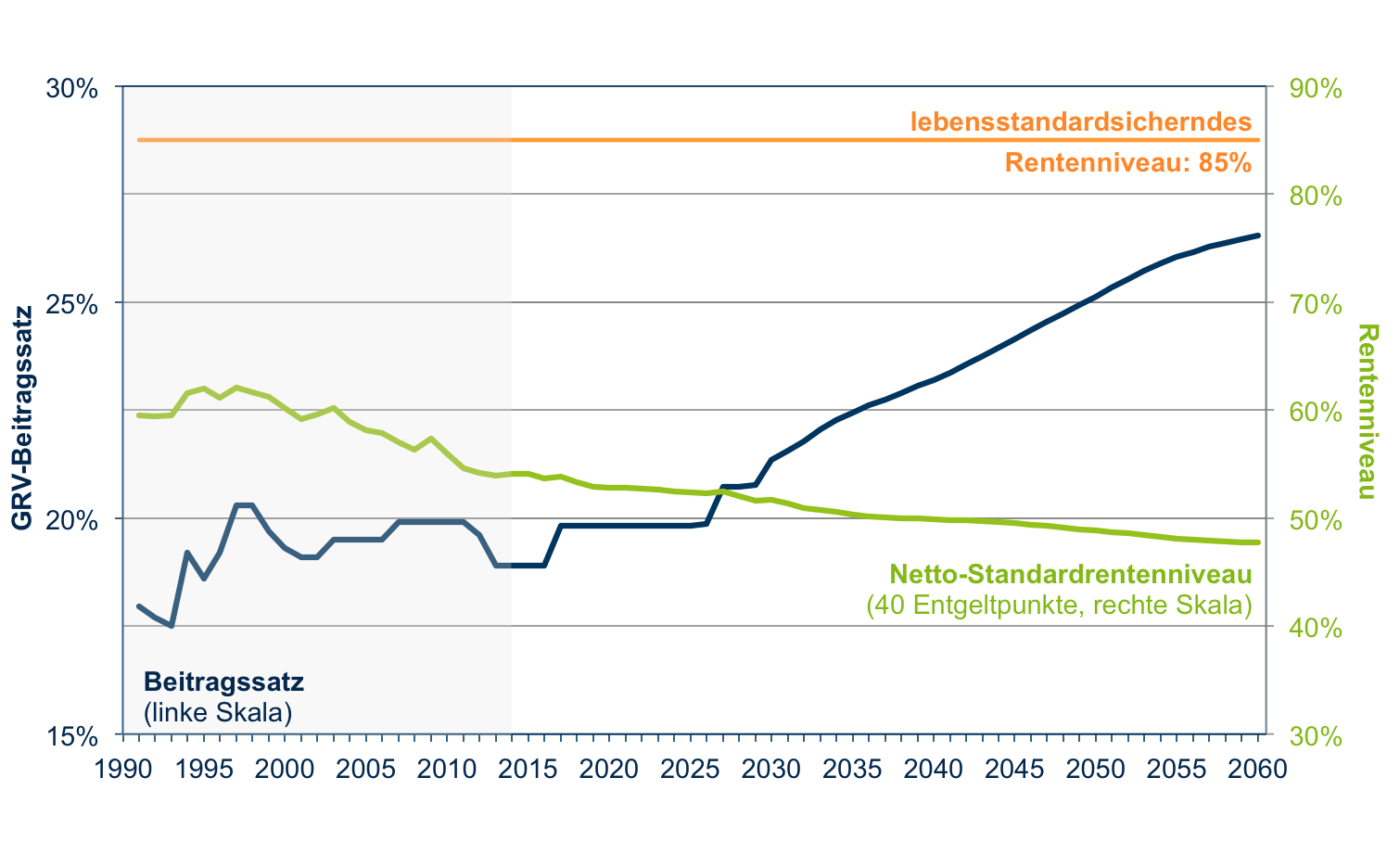

Um den aus dem Erwerbsleben gewohnten Lebensstandard im Alter zu sichern, ist Studien zufolge eine Netto-Ersatzrate von rund 85 Prozent des letzten Erwerbseinkommens erforderlich. Bei lebenslanger Beschäftigung liefert die gesetzliche Rentenversicherung schon heute jedoch nur 55 Prozent (siehe Schaubild), was einer durchschnittlichen Rentenlücke von 680 Euro im Monat entspricht. Für eine Lebensstandardsicherung ist das Umlageverfahren der gesetzlichen Rente angesichts der Demografie also nicht leistungsfähig genug. Die Lebensstandardsicherung lässt sich nur über ergänzende, kapitalgedeckte Vorsorge erreichen, die möglichst ertragreich, sicher und für alle zugänglich ausgestaltet werden muss – mit der bAV als zentralem Baustein. Nur die bAV kann die nötige Breitenwirkung entfalten, kostengünstig betrieben werden und unter Beteiligung von Arbeitgebern und Arbeitnehmervertretern Lösungen anbieten, die für die Mehrzahl der Beschäftigten passend und vertrauenswürdig sind.

Abb.: Beitragssatz und Rentenniveau (1990–2060)

Quelle: SIM.12 (Referenzvariante; aktueller Rechtsstand, inkl. Rentenreform 2014; Dudel, Ott, Werding 2013).

These 2: Für eine Stärkung der bAV brauchen wir eine automatische Entgeltumwandlung mit Ausstiegsmöglichkeit („Opt-Out“).

2002 hat der Gesetzgeber den Anspruch auf Entgeltumwandlung ins Betriebsrentengesetz aufgenommen. Allerdings hat die Verbreitung der bAV gerade bei mittelständischen und kleinen Unternehmen nicht signifikant zugenommen.

Der Anspruch sollte daher durch einen gesetzlichen Automatismus mit Ausstiegsmöglichkeit ergänzt werden – auch für bestehende Arbeitsverhältnisse. Dies lässt sich durch eine geringfügige Modifizierung des § 1a des BetrAVG erreichen (siehe folgenden Vorschlag).

„(…)

(1a) Der Arbeitgeber ist verpflichtet, seinen Arbeitnehmern zu Beginn des Arbeitsverhältnisses und allen anderen Arbeitnehmern einmalig innerhalb eines Jahres eine Vereinbarung zur Entgeltumwandlung anzubieten, die den Vorgaben des Absatz 1 Satz 1 und auf das Arbeitsverhältnis anwendbarer tarifvertraglicher Regelungen entspricht. Der Arbeitnehmer hat das Recht, eine solche Vereinbarung innerhalb angemessener, in der Vereinbarung zu bestimmender Fristen zu widerrufen oder die Höhe der Entgeltumwandlung zu ändern.

(2) Soweit eine durch Entgeltumwandlung finanzierte betriebliche Altersversorgung besteht, ist der Anspruch des Arbeitnehmers auf Entgeltumwandlung nach Absatz 1 und die Pflicht des Arbeitgebers nach Absatz 2, eine Vereinbarung zur Entgeltumwandlung anzubieten, ausgeschlossen.

(…)“

Diese Maßnahme würde zu einer erheblichen Stärkung der bAV in verschiedener Hinsicht führen:

Alle Arbeitgeber würden sich mit dem Thema bAV als zusätzliche, im Wettbewerb um gute Mitarbeiter wichtiger werdende Entgeltkomponente beschäftigen. Kleine Unternehmen können zum Beispiel eine einfach handhabbare Direktzusage oder Direktversicherung auswählen.

Die Produktanbieter würden Vertriebs- und Beratungskonzepte entwickeln, die nach allen Kosten für jeden umgewandelten Euro eine positive Realrendite erwarten lassen. Über geeignete Zertifizierungsprozesse, eine Art „bAV-TÜV“, könnten Produktanbieter dem Arbeitgeber die arbeitsrechtlichen Risiken bei der Produktwahl weitestgehend abnehmen.

Die positiven Erfahrungen mit der Entgeltumwandlung bei Langzeitkonten („Flexi II“) könnten in die Gestaltung von Produkten und technischen Prozessen einfließen, die auch für kleine Firmen passen.

Die Erfahrungen deutscher Unternehmen zeigen, dass mit Opt-Out die Teilnahmequote bei der Entgeltumwandlung von rund 25 Prozent auf rund 85 Prozent steigt – analog zu Erfahrungen in Norwegen und Großbritannien.

These 3: Arbeitgeber müssen von unkalkulierbaren Risiken entlastet werden.

Die Entgeltumwandlung alleine wird zur Schließung der Rentenlücke nicht ausreichen. Der Arbeitgeber sollte deshalb die Sparanstrengung der Mitarbeiter unterstützen, beispielsweise durch ein Arbeitgeber-Matching, bei dem das Unternehmen die vom Mitarbeiter eingezahlten Beträge verdoppelt.

Eine gesetzliche Verpflichtung der Arbeitgeber zu bAV-Beiträgen wäre in Deutschland politisch kaum durchsetzbar. Das Beispiel Großbritanniens, wo eine solche Verpflichtung 2014 eingeführt wurde, widerlegt dies nicht. Zwingende bAV-Arbeitgeberbeiträge sind auf der Insel durchsetzbar, weil die Sozialversicherungsbeiträge zur staatlichen Rente, die nur 22 Prozent des letzten Einkommens sichert, vergleichsweise gering sind. Die konservative Regierung hat statt einer Erhöhung der Arbeitgeberbeiträge zur Sozialversicherung die Unternehmen zu Beiträgen in die kapitalgedeckte bAV verpflichtet.

Obwohl eine attraktive bAV für Arbeitgeber stets ein Argument im Wettbewerb um die besten Mitarbeiter ist, wurde sie in Deutschland in den letzten 20 Jahren stark reduziert. Der Rückbau der bAV hat weniger mit Kostensenkungsprogrammen zu tun als damit, dass Unternehmen die auf Zeiträume von 30 bis 50 Jahren unkalkulierbaren Risiken nicht mehr akzeptieren, die aus den klassischen bAV-Leistungszusagen resultieren.

Moderne bAV-Modelle, die führende Unternehmen in Deutschland bereits umsetzen (zum Beispiel Daimler, Henkel oder BMW) sind daher beitragsorientiert. Hier beginnen sich Lebenszyklusmodelle durchzusetzen, die eine für jede Altersstufe angemessene Anlagestrategie beinhalten; bei Rentenbeginn können die Mitarbeiter regelmäßig wählen zwischen Verrentung und Auszahlung des Kapitals auf einmal oder in Raten. Bei einer solchen Ausgestaltung steigt die Bereitschaft der Arbeitgeber, die bAV wieder höher zu dotieren und die Entgeltumwandlung für alle Mitarbeiter aktiv zu fördern.

Gleichwohl: Im Zentrum der Überlegungen dürfen nicht (nur) Großkonzerne stehen. Es ist an der bAV-Branche, auch Lösungen anzubieten, die für den Betrieb mit zehn Mitarbeitern passen.

These 4: In der Praxis funktionierende tarifvertragliche Regelungen genießen Vorrang.

Grundsätzlich sollte der Automatismus der Entgeltumwandlung gesetzlich eingeführt werden. Überall da, wo entsprechende Regelungen zur bAV auf tarifvertraglicher oder Branchenebene existieren, genießen diese jedoch Vorrang vor der gesetzlichen Regelung. Tarifvertragliche Regelungen werden in einem sozialpartnerschaftlichen Dialog erarbeitet und weisen daher erfahrungsgemäß eine besonders hohe Qualität auf. Richtungweisendes Beispiel ist die chemische Industrie, die bereits seit mehr als zehn Jahren umfangreiche Regelungen schafft und stetig weiterentwickelt. Hervorzuheben sind die ab 2010 umgesetzten Tarifverträge Lebensarbeitszeit und Demografie („TV Demo“) der Chemie.

Auch andere Branchen haben kollektive Regelungen über bestimmte Versorgungseinrichtungen umgesetzt. In diesen Sektoren sind Wahrnehmung und Wertschätzung der bAV durch die Arbeitnehmer höher als in anderen Wirtschaftszweigen, die keine vergleichbare Regelung haben. Gleichwohl müssen die vom Arbeitgeber angebotenen Leistungen in der Regel aktiv vom Arbeitnehmer „abgerufen“ werden. Das führt selbst in diesen Branchen dazu, dass ein bestimmter Teil der Belegschaft die zusätzlichen, für die Altersvorsorge reservierten Gelder des Arbeitgebers nicht in Anspruch nimmt. Mit Quoten zwischen 85 und 95 Prozent liegt die Durchdringung in den Belegschaften allerdings auf einem sehr hohen Niveau und damit genauso hoch oder sogar höher als bei Opt-Out-Modellen.

Als einer der drei von den Sozialpartnern der chemischen Industrie (IGBCE und BAVC) bevorzugten Anbieter von bAV-Lösungen konnte Fidelity seit Implementierung des TV Demo im Jahr 2010 bei einer großen Zahl von Unternehmen praktische Erfahrungen bei der Umsetzung der Chemie-Tarifverträge sammeln. Von den Mitteln, welche die Chemie-Unternehmen für die bAV bereitstellen, werden von den Arbeitnehmern mehr als 90 Prozent in Anspruch genommen. Da diese Mittel von den Mitarbeitern aktiv abgerufen werden müssen, ist dies ein sehr hoher Wert, der erfahrungsgemäß nur durch besonderes Engagement der Sozialpartner vor Ort in den Betrieben erreicht wird. In der Entgeltumwandlung bieten die Chemie-Arbeitgeber eine besonderen Anreiz: Unter Berücksichtigung der durch eine Entgeltumwandlung ersparten Arbeitgeber-Sozialversicherungsbeiträge erhalten die Mitarbeiter einen Zuschuss in Höhe von 13 Prozent des Umwandlungsbetrages.

Solche und ähnliche sozialpartnerschaftliche Modelle führen zu einer Stärkung der bAV sowohl hinsichtlich der Verbreitung als auch des Versorgungsniveaus. Nach Einschätzung von Fidelity werden solche Modelle angesichts der drohenden Vorsorgelücken stärkere Verbreitung finden.

Hintergrund: Der Kronberger Dialog Zukunftsvorsorge – eine Initiative von Fidelity Worldwide Investment

Der Kronberger Dialog Zukunftsvorsorge hat das Ziel, der bAV in Deutschland über alle Branchen hinweg und besonders im Mittelstand zu einem höheren Stellenwert zu verhelfen. Dazu soll der Dialog zwischen Vertretern aus Unternehmen, Gewerkschaften, Wissenschaft und Politik angestoßen und gefördert werden. Das von Fidelity Worldwide Investment initiierte Forum setzt einen inhaltlichen Schwerpunkt auf die empirisch-praktischen Aspekte der bAV.

Der Autor ist Leiter des institutionellen Geschäfts bei Fidelity Worldwide Investment in Deutschland.

Von ihm beziehungsweise Fidelity International sind zwischenzeitlich bereits auf LEITERbAV erschienen:

„Die betriebliche Altersvorsorge stärken“, 29. Januar 2015

„Evolution oder Revolution?“, 12. März 2015

„Deutschland – Lust und Last der Garantien“, 20. April 2015

„Unser Land braucht mehr Volksvermögen!“, 27. Mai 2015

„An die 2. Halbzeit denken!“, 9. Juni 2015

„Die „Neue bAV“ denken. Und machen!“, 13. Juli 2015

„Raus aus der Nische“, 4. August 2015

„Zwei Ziele und die schwarze Null“, 19. April 2016

„Mehr Aktien für die bAV“, 6. Juli 2016

„Das Ende des Systemfehlers“, 18. Oktober 2016

„… und neuer Schwung für die drei Akteure“, 25. Juli 2017

„Von Strahlkraft, Verantwortung Mitleid und mehr…“, 21. Oktober 2019

Der Weg zum Ruhestand, 4. November 2019

Von 0 auf 150? Sechs Regionen auf dem Prüfstand, 28. Juli 2020

Pandemie verstärkt ESG-Fokus – bei Unternehmen und Anlegern, 8. April 2021

An einer Rentenreform führt kein Weg vorbei, 28. Juli 2021

15. Villa Mumm Konferenz am 9. September online aus Kronberg, 26. August 2021

Nachbericht – 15. Villa Mumm Konferenz:

Von seltenen Tieren, goldenen 20ern, ökonomischem Long Covid …, 1. Oktober 2021

Kontakt:

Holger Schwarze

Head of Workplace Investing Marketing

Fidelity International

Kastanienhöhe 1

61476 Kronberg im Taunus, Deutschland

Tel.: +49 6173 509 3250

Mobil: + 49 151 54428539

Email: holger.schwarze@fil.com

Advertorial mit freundlicher Unterstützung von:

Weitere Informationen unter: www.fidelity.de/bAV

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2020 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.