Stand Silvester 2019 konnte das Verhältnis von Planvermögen zu Pensionsverpflichtungen bei vielen Konzernen trotz fallender Zinsen nahezu konstant gehalten werden. Viel hängt ab von der weiteren Zinsentwicklung im Schatten eines kleinen Virus‘.

Die deutsche bAV erweist sich – zumindest in den IFRS-Bilanzen der DAX-Konzerne – allen Börsen-Turbulenzen zum Trotz als robust, ergab eine erste Aon-Analyse:

Aon hat zwischen seinen jährlich im Sommer wiederkehrenden „DAX-30-Geschäftsberichtsanalysen“ (LbAV berichtete zuletzt Anfang Juli 2019) aktuell eine Auswertung der Pensionsverpflichtungen von 15 der 30 im DAX gelisteten Konzerne publiziert, nachdem die Hälfte der DAX-Bilanzen 2019 bereits vorliegt. Namentlich sind dies: Adidas, Allianz, BASF, Bayer, Beiersdorf, Covestro, Daimler, Deutsche Post, Deutsche Telekom, Henkel, Infineon, Merck, SAP, Siemens und Vonovia.

Ergebnis: Den DAX-Konzernen ist es gelungen, die Folgen des Niedrigzinses auf ihre Versorgungswerke in ihren Bilanzen einzugrenzen. Wie von Aon erwartet, sind die Belastungen der Unternehmen durch Rückstellungen für die bAV aber auch 2019 gewachsen.

Offenkundige Ursache: der Rechnungszins, der im Durchschnitt von 2,0% Ende 2018 auf 1,1% weiter gesunken ist, konstatieren bei Halbzeit der Bilanzsaison 2019 die Analysten Christoph Tellmann, Senior Consultant, Aktuar und verantwortlich für die DAX-Studien, sowie André Geilenkothen, Partner bei Aon.

Rauf oder runter, das ist hier die Frage

Der durchschnittliche Rechnungszins ist der mächtigste Faktor für die Ermittlung der deutschen Pensionsrückstellungen. Generell gilt die einfach Rechnung: Je niedriger der Rechnungszins, desto mehr Kapital müssen Unternehmen rechnerisch aufbringen, um künftige bAV-Ansprüche abzudecken (die Höhe der später tatsächlich anfallenden Renten ist davon jedoch unberührt, s. auch „Ein paar weitere Wahrheiten zum Schluss – die Motten und das Licht“).

„So stiegen die Bilanzwerte der Pensionsverpflichtungen bei den bisher untersuchten DAX-Unternehmen im Schnitt um rund 13%“, sagte Tellmann. Dabei seien die Unterschiede zwischen den einzelnen Unternehmen groß: Bei Infineon ist ein Anstieg um 23% zu beobachten. Hier mache sich bemerkbar, dass der Rechnungszins zum Bilanzstichtag im September mit 0,6% besonders niedrig lag. Bei Unternehmen wie Henkel (Rechnungszins 1,3%) und BASF (Rechnungszins 1,1%) sind die Verpflichtungen nur um 7% gestiegen – beide mit Bilanzstichtag zum Jahresende.

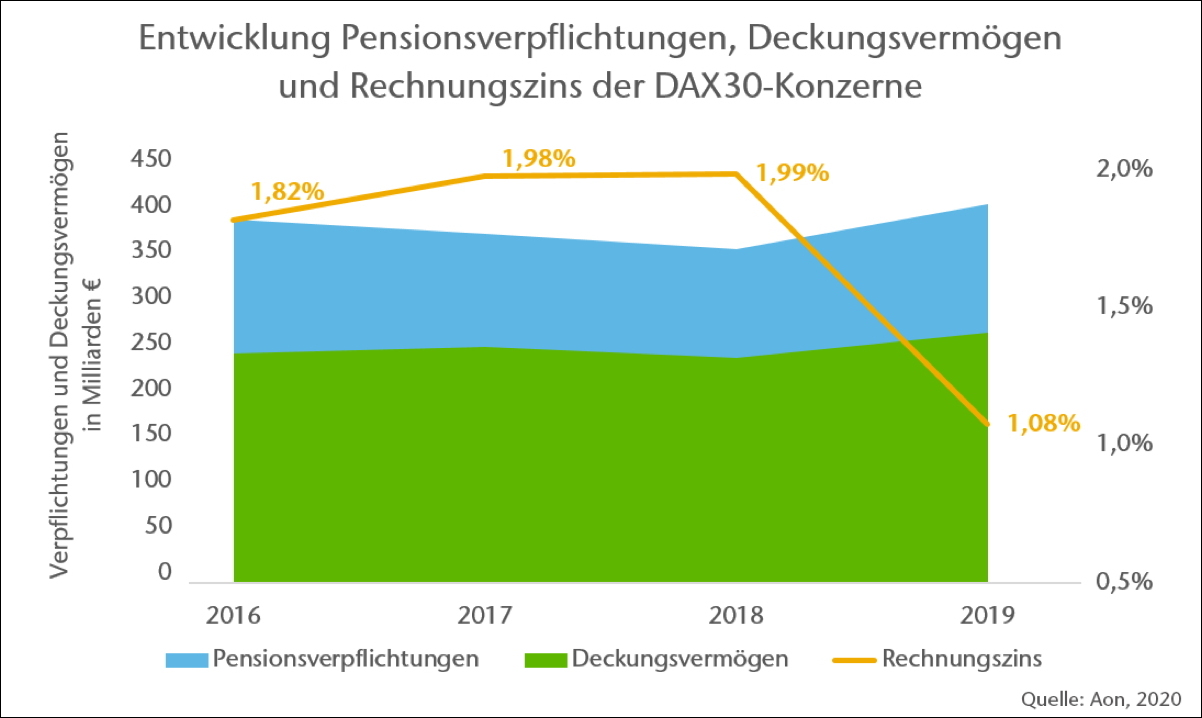

Hochgerechnet auf den ganzen DAX kommt Aon auf rund 413 Mrd. Euro Pensionsverpflichtungen und etwa 274 Mrd. Euro Planvermögen für 2019, erklärte Geilenkothen gegenüber LEITERbAV.

Zum Vergleich Ende 2018 waren es rund 370 Mrd. Euro Verpflichtungen und 246 Mrd. Euro Deckungsvermögen.

„Das zur Sicherung der Verpflichtungen speziell reservierte Planvermögen ist durchschnittlich um 11% gestiegen“ so Tellmann. 2018 hatte es noch ein Minus von 1,0% gegeben. Unternehmen wie Infineon, Henkel und Merck konnten 2019 mit je 13% eine überdurchschnittliche Rendite erzielen, berechnete Aon weiter. Stark gewachsen sei das Planvermögen auch bei Adidas; allerdings wurde hier wie in den Vorjahren aufgestockt, diesmal um rund 115 Mio. Euro. Lediglich Vonovia konnte beim Planvermögen keinen Zuwachs verbuchen, weil dieses Vermögen ausschließlich aus Rückdeckungsversicherungen besteht.

Nach den positiven Ergebnissen der globalen Aktienmärkte einerseits und dem Zinsrückgang andererseits blieb der durchschnittliche Deckungsgrad mit 66% nach 67% im Vorjahr nahezu gleich, erklärt Aon-Aktuar Tellmann.

Quelle: Aon. Grafik zur Volldarstellung anklicken.

Die Möglichkeit, inflationsabhängige Bewertungsparameter nach unten zu korrigieren, nutzten die Unternehmen nicht. Sowohl bei den Durchschnittswerten für die Rentendynamik (2019 und 2018 je 1,64%) als auch für den Gehaltstrend (2019: 2,69%; 2018: 2,74%) seien keine wesentlichen Anpassungen an das niedrige Zinsniveau und eine damit verbundene niedrigere Inflationserwartung wahrnehmbar. „Auch wurde nur vereinzelt mit der Spotrate-Methode zu moderneren Bewertungsverfahren gewechselt, um den ergebniswirksamen Aufwand zu verringern“, erläutert Tellmann (s. auch „Weniger als Null wird es nicht“).

2020 als Chance für moderne Versorgungskonzepte?

„Im vergangenen Jahr konnten die Konzerne die höheren Belastungen noch gut verarbeiten“, bewertet Fred Marchlewski das Ergebnis. „Kennzahlen wie Bilanzsumme oder Eigenkapital sind ähnlich gestiegen wie die Pensionsverpflichtungen.“ 2020 werde das allerdings deutlich schwieriger. Die Unternehmen müssten daher abwägen, wie sie die Altersversorgung flexibel auf die veränderte Situation anpassen können. „Auch das dürfte den Einstieg in moderne Versorgungskonzepte weiter forcieren”, erwartetet der Aon-Geschäftsführer, und meint insbesondere Beitragszusagen und weniger mit Garantien belastete Anlageformen.

Zinswackler und ihre Folgen

Das liege an der weltweiten Verunsicherung in den Märkten nach den immer drastischeren Maßnahmen der Staaten zur Bekämpfung der weiteren Ausbreitung des Coronavirus, hieß es bei Aon. In der Folge sind die Renditen von AA-Unternehmensanleihen mit Restlaufzeiten von mehr als zehn Jahren und damit auch die Rechnungszinssätze in den letzten beiden Wochen grob um besagte 70 Basispunkte gestiegen.

Ob das nachhaltig ist, bleibt abzuwarten, denn die weitere Entwicklung ist völlig unklar – samt der Corona-Auswirkungen auf die Weltwirtschaft. Aon will hier morgen die Rechnungszinssätze für das erste Quartal (31. März) publizieren.

Just infolge Corona könnte der Zins auch wieder sinken und so die Pensionsverpflichtungen der DAX-Konzerne auf neue Rekordhöhen treiben. „Ob der Zins sich tatsächlich stark verändert, ist noch gar nicht ausgemacht“, gibt sich Tellmann gegenüber LEITERbAV zurückhaltend. „50 Basispunkte Zinsveränderung bewirken rund 8 bis 10% Rückstellungsveränderung“, schätzt er ganz generell. Bezogen auf die aktuelle Lage hieße das zum Beispiel: Steigt der Zins auf 1,6%, sinkt der Verpflichtungsumfang um bis zu 10%, also rund 40 Mrd. Euro DAX-weit. „Ein stabiles Deckungsvermögen unterstellt, wären dann also rund 100 Mrd. Euro Rückstellungen nötig“, ergänzt Geilenkothen. Bei sinkendem Zins um diese Größenordnung gebe es das umgekehrte Szenario analog.

HGB reagiert wegen Durchschnittsbildung verzögert

Die Unternehmensberatung Longial hat sich die Wirkung der Zinsentwicklung nach § 253 HGB angesehen.

Dort werden die Auswirkungen durch die Glättung über zehn Jahre nicht so unmittelbar zu spüren sein wie in den IFRS-Bilanzen. „Aber auch hier könnte sich der bisherige Abwärtstrend im Rechnungszins über die kommenden Monate verlangsamen“, kommentiert Longial-Chef Michael Hoppstädter, „doch wie stark die Auswirkungen sind, lässt sich zum jetzigen Zeitpunkt noch nicht seriös vorhersagen.“ Dies hänge maßgeblich davon ab, wie lange die aktuellen Maßnahmen zur Bekämpfung der Pandemie aufrechterhalten werden, wie stark die dadurch ausgelöste Rezession der Wirtschaft ausfällt und wie sich diese Gesamtlage auf das Zinsniveau auswirkt.

Erste Musterberechnungen zeigen, dass der zehnjährige HGB-Durchschnittszins zum 31. Dezember 2020 um fünf bis zehn Basispunkte höher ausfallen könnte als bislang angenommen. Bisherige Schätzungen der Longial liegen laut Hoppstädter bei 2,29 Prozent. Für den aufwandswirksamen Zinsänderungseffekt könnte dieser Anstieg zu einer deutlichen Entlastung um bis zu 25 Prozent im Geschäftsjahr 2020 führen. Bei einer Rückstellung von aktuell 500.000 Euro bedeutete das – grob und abhängig von der Struktur der Zusage – eine Entlastung der Gewinn- und Verlustrechnung um bis zu 10.000 Euro.

Allerdings sieht die Longial in dem Anstieg des Renditeniveaus zunächst einen kurz- bis mittelfristigen Effekt. Langfristig sieht man infolge der gegenwärtigen Notenbankpolitik eher eine Verstärkung des Trends zu fallenden Zinsen: „Nicht auszuschließen, dass die Renditen für Unternehmensanleihen wieder deutlich fallen, sobald die Panik aus den Märkten verschwindet,“ unkt Hoppstädter.

Vom Wertverfall an den Finanzmärkten werden neben den Planvermögen – bilanziell unmittelbar – im Übrigen auch Pensionsverpflichtungen betroffen sein, die auf einen kapitalmarktförmigen Pensionsfonds ausgelagert wurden, betont die Longial. Auch wenn solche mittelbaren Verpflichtungen nicht bilanziert, sondern im Bilanzanhang ausgewiesen werden, könne die Situation eintreten, dass das Fondsvermögen die aufsichtsrechtlichen Grenzen unterschreite. In diesem Fall werde ein Nachschuss durch den Arbeitgeber erforderlich. Der Wert von Rückdeckungsversicherungen bleibe hingegen unverändert.

Ausfinanzierung von Null bis 100 Prozent

In Deutschland gibt es bekanntlich keine Pflicht, Pensionsvermögen zu bilden. Aufgrund der gesetzlichen Insolvenzsicherung durch den PSV besteht auch keine unbedingte Notwendigkeit, die Versorgungsberechtigten über Pensionsvermögen abzusichern (von Großrenten abgesehen).

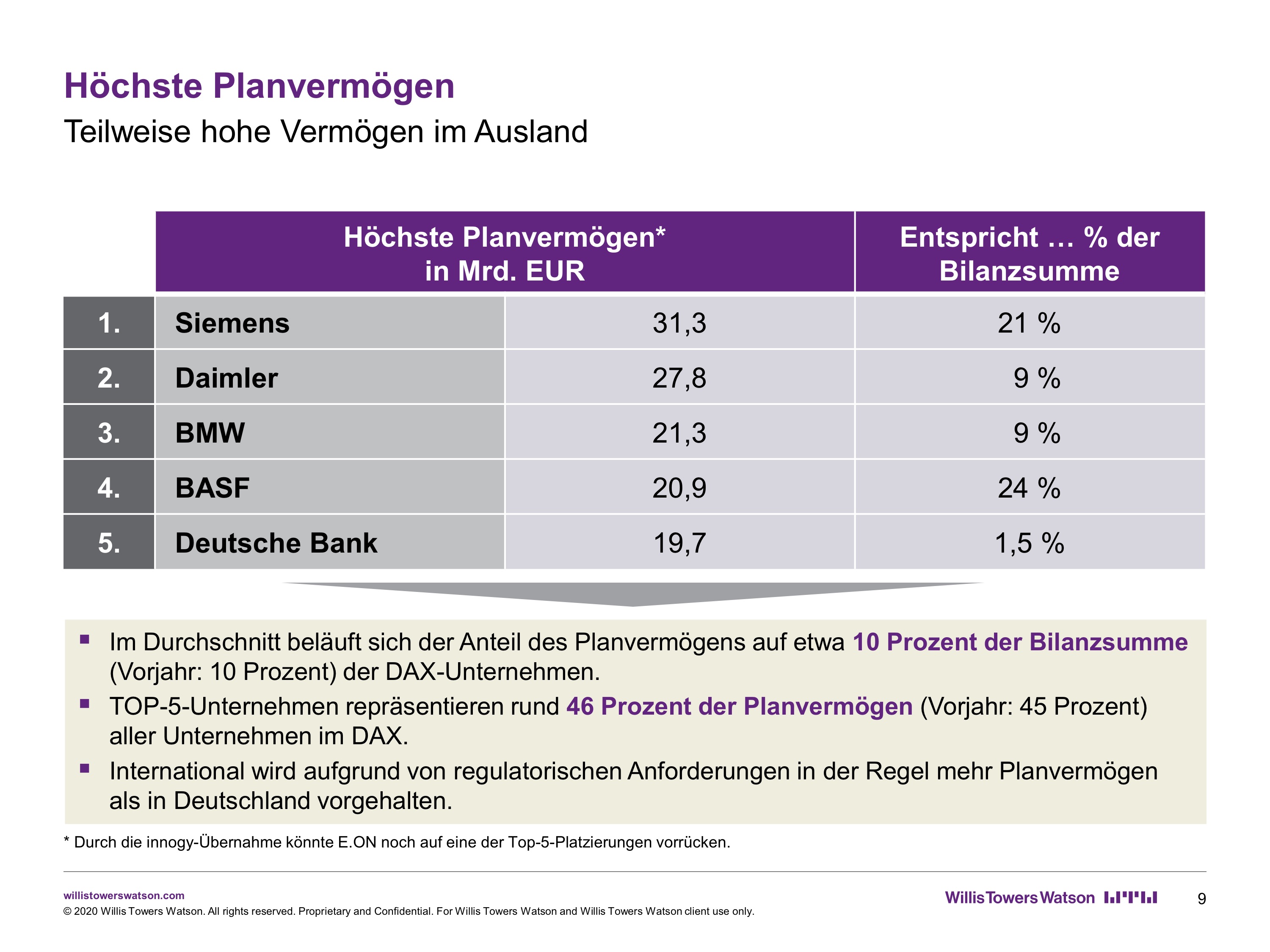

Die DAX-Unternehmen, die sich für ein Outside Funding entschieden haben, erreichen damit eine Ausfinanzierung auf unterschiedlichem Niveau. Die reicht von nahezu null (Vonovia) bis fast 100% (SAP) Ausfinanzierung.

„Der Trend zu einem mittelfristig wachsenden Deckungsgrad trotz anhaltend schwierigem Kapitalmarktumfeld hält an“, schätzt Geilenkothen. Mittel- und langfristig erwarte Aon auch weitere Dotierungen im DAX. „Kurzfristig wird sich dies durch die Covid19-Krise vermutlich anders darstellen“, so der Experte, der wörtlich gegenüber LbAV von einer „vorübergehenden Delle“ spricht.

Duration vs. Zinsentwicklung vs. DBO

Die Duration als Maß für die durchschnittliche Restlaufzeit der Pensionsverpflichtungen steht in engem Zusammenhang mit dem Rechnungszins, sagt Aktuar Tellmann. Je größer die Duration, desto höher in der Regel der Rechnungszins, mit dem die erwarteten Pensionszahlungen abgezinst werden können, was wiederum zu geringeren Pensionsrückstellungen führt. Oft treiben die in der Vergangenheit gewährten Rentenzusagen die Duration in die Höhe, wohingegen die neueren Kapital- oder Ratenzusagen naturgemäß zu einer geringen Duration führen.

Die in Deutschland zugrunde liegende Duration ist laut Geilenkothen 2019 im Schnitt um 0,7 Jahre auf nunmehr 16,8 Jahre gestiegen. Einschränkung: Globale Werte zur Duration geben nicht alle DAX-Konzerne heraus, andere machen separate Angaben zu deutschen und internationalen Pensionsplänen. „Bei fallenden Zinsen erhöht sich die Duration rein rechnerisch, da spätere Jahre durch die geringere Abzinsung mehr Gewicht bekommen“ ergänzt Tellmann. Umgekehrt baue sich die Duration in einem geschlossenen Bestand stetig ab. Die Duration bei Neueintritten sei zudem häufig kürzer – wenn Kapitalleistungen statt lebenslanger Renten zugesagt werden. Kurz: „Bei der Duration gibt es immer gegenläufige Effekte. „Die Entwicklung 2020 hängt letztendlich von der tatsächlichen Zinsentwicklung ab“, betont der Aktuar. Könnte heißen: Bei einem anhaltend leicht steigenden Zins von 40 bis 50 Basispunkten würde die Duration um 0,3 bis 0,4 Jahre sinken.

Anlagerisiken und aktives Asset Management

Der Unbill der launischen Kapitalmärkte begegnen die Konzerne mit aktivem Asset Management, laufender Überprüfung von Investitionsentscheidungen sowie Cashflow- und Risikoanalysen. Die Mehrheit setzt in der Anlagestrategie des Planvermögens auf Vermögenswerte mit Marktpreisnotierung (entsprechend Level 1 nach IFRS 13). Der Terminus LDI (Liability Driven Investing) finde sich dabei in vielen Geschäftsberichten, hat Tellmann beobachtet. Um den Deckungsgrad zu erhöhen, reiche LDI allein nicht aus. Üblich seien regelmäßige ALM-Studien. Immer häufiger lese man in den Geschäftsberichten, dass ESG-Kriterien bei der Anlageform eine Rolle spielen, wobei hier noch sehr unterschiedliche Maßstäbe feststellbar seien. Unterm Strich zähle überall, die Pensionsverpflichtungen zu bedienen und schrittweise den Deckungsgrad zu erhöhen.

„Pensionsanleger, die sich für eine höhere Governance und eine Auslagerung der Kapitalanlage entschieden haben, profitieren nun besonders von der höheren Diversifikation“, so sieht es Hanne Borst, Leiterin Actuarial Consulting bei Willis Towers Watson.  Quelle: WTW. Grafik zur Volldarstellung anklicken.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Borst weiter: „Insbesondere illiquide Anlagen, wie beispielsweise Immobilien oder Infrastruktur, dürften den Wertrückgang aufgrund der Bewertungszyklen eher langsam nachvollziehen. Sie wirken daher stabilisierend auf Pensions-Portfolien. Portfolien, die im Wesentlichen aus liquiden Aktien und Anleihen bestehen, stehen derzeit hingegen stärker unter Druck.“

Strategische Größenordnungen in der bAV

Insgesamt kommt die kommt die inzwischen von Willis Towers Watson vorgelegte, turnusmäßige Studie „DAX-Pensionswerke 2019“ zu ähnlichen Ergebnissen wie Aon. Sie enthält die Ergebnisse von bereits 26 Dax-Konzernen. Bei E.ON, Linde, MTU Aero Engines und Wirecard, deren aktuelle Bilanzdaten noch nicht veröffentlicht sind, hat WTW die Vorjahreswerte berücksichtigt und entsprechende Hochrechnungen vorgenommen.

Ergebnis: Die Pensionsverpflichtungen der DAX-Unternehmen sind 2019 um 13,7 Prozent auf 416 Mrd. Euro gestiegen (2018: 366 Mrd. Euro).

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Die Pensionsvermögen konnten mit diesem Anstieg knapp Schritt halten: Sie stiegen um 12,4 Prozent auf 276 Mrd. Euro (2018: 245 Mrd. Euro). Der spezifische Ausfinanzierungsgrad blieb daher nahezu stabil. Er sank 2019 im Vergleich zum Vorjahr um einen Prozentpunkt auf 66 Prozent. Quelle: WTW. Grafik zur Volldarstellung anklicken.

Quelle: WTW. Grafik zur Volldarstellung anklicken.

Im Durchschnitt belaufen sich die Pensionsverpflichtungen auf rund 15 Prozent und die Pensionsvermögen auf rund 10 Prozent der Bilanzsumme der DAX-Unternehmen. Ungeachtet der positiven Ertragslage wurden den Pensionsvermögen 2019 mit 6,5 Mrd. Euro deutlich weniger zusätzliches Vermögen zugeführt als im Vorjahr (11,8 Mrd. Euro). An der Spitze laut WTW: Deutsche Bank (1,2 Mrd. Euro), VW(1 Mrd. Euro), Daimler (0,7 Mrd. Euro), Siemens (0,6 Mrd. Euro) und BMW (0,5 Mrd. Euro).

Die Treue und die bAV

Angesichts eines verstärkten Fachkräftemangels setzten viele Unternehmen (nicht nur im DAX) auf eine gute bAV als Instrument zur Mitarbeitergewinnung und -bindung, hat man bei WTW beobachtet. Dies korrespondiere mit den Erwartungen der Mitarbeiter:

Rund 72 Prozent wünschten sich ausdrücklich eine aktive Rolle des Arbeitgebers beim Angebot einer bAV, wie eine weitere aktuelle WTW-Studie zeigt. Im Gegenzug blieben die Mitarbeiter ihrem Unternehmen treu: Die bAV – sofern sie als bedarfsgerecht empfunden wird – sei für 66 Prozent der Mitarbeiter ein wichtiger Grund, bei ihrem Arbeitgeber zu verweilen. Auch steige die Bereitschaft bei 73 Prozent, das eigene Unternehmen weiterzuempfehlen.

„Mitarbeiter erwarten, dass ihr Arbeitgeber sie bei der Altersversorgung unterstützt. Unternehmen, die darauf eingehen, haben es leichter, Mitarbeiter zu gewinnen und sie auch langfristig im Unternehmen zu halten“, betont Heinke Conrads, Leiterin Retirement Deutschland und Österreich bei Willis Towers Watson.

Die Leser von LEITERbAV können bei Aon (Christoph Tellmann oder Viola Mueller-Thuns) zu weiteren Details der Aon-Analyse nachfragen, bei Longial (Michael Hoppstädter) und bei Willis Towers Watson (Daniel Stühn) zu weiteren Details der Analysen nachfragen.