Während der Corona-Pandemie haben sich die Herausforderungen in der Kapitalanlage von Pensionsmanagern weiter verschärft. Immobilienaktien können dazu beitragen, die komplexen Zielvorgaben zu erreichen. Denn sie bieten die Flexibilität von Aktien, gepaart mit den attraktiven laufenden Ausschüttungen, Wachstumspotenzialen, Diversifikationsvorteilen und der regulatorischen Einordnung, die mit direkten Immobilien-Investments assoziiert werden. Harald Klug und Wolfgang Bernadzik erläutern.

Immobilien haben vielfach bereits einen festen Platz in den Portfolios von Pensionseinrichtungen. Allerdings ist der traditionelle Blick auf diese Anlageklasse vor allem strategischer Natur, sprich: Immobilien-Investments sollen langfristig attraktive Ausschüttungsrenditen und Wertsteigerungspotenzial bieten. Gleichzeitig sollen sie als Stabilitätsanker im Gesamtportfolio wirken.

Sichtweise auf Immobilien im Portfoliokontext wandelt sich

Diese herkömmliche Sichtweise wird nun weiter gefasst. Aktien börsennotierter Immobiliengesellschaften und Real Estate Investment Trusts (zusammen kurz: REITs) rücken vermehrt ins Blickfeld von Versorgungseinrichtungen und anderen institutionellen Investoren, die diese sowohl strategisch als auch taktisch einsetzen. Hierfür gibt es eine ganze Reihe Gründe.

Attraktive laufende Ausschüttungen und Gesamtrendite

Immobilienaktien bieten laufende Erträge durch Dividendenausschüttungen. Diese lagen im Schnitt der vergangenen 15 Jahre mit durchschnittlich 4,1 Prozent pro Jahr (gemessen am globalen Immobilienaktien-Index FTSE EPRA Nareit Developed) höher als am breiten Aktienmarkt mit 2,6 Prozent (gemessen am MSCI World). 1

Auch die Gesamtrendite des FTSE EPRA NAREIT Developed war in den letzten 20 Jahren per Q3-2020 mit durchschnittlich 7,6 Prozent p.a. sehr attraktiv. 2

Höhere Liquidität

Hinzu kommen eine höhere Liquidität und damit Flexibilität als bei Direktanlagen. REITs eignen sich daher deutlich besser für einen schnellen und globalen Aufbau eines diversifizierten Immobilienportfolios als beispielsweise Core-Immobilienfonds, die oftmals 12-24 Monate brauchen, bis sie das Geld der Investoren abrufen.

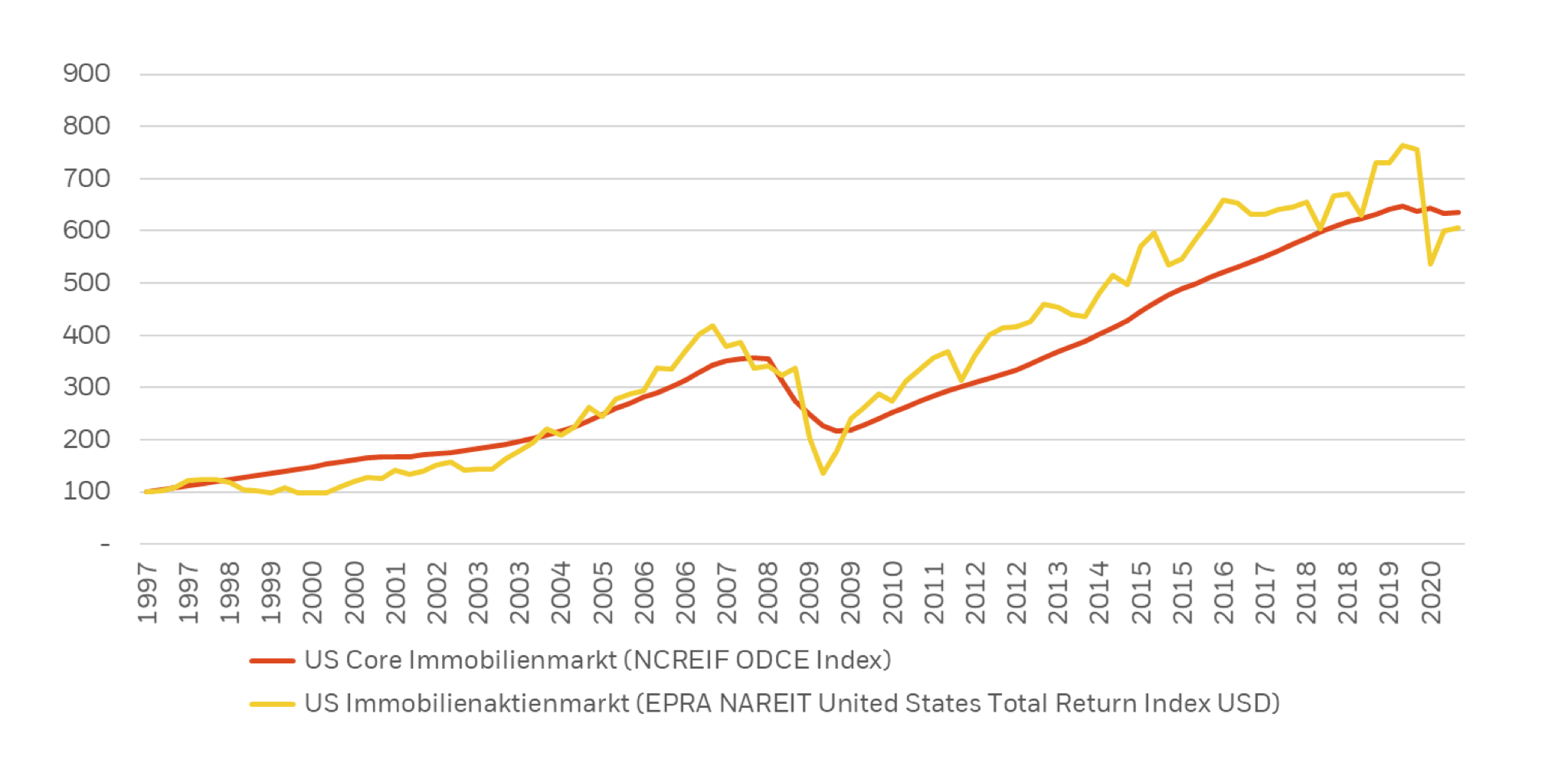

Zum anderen eignen sie sich als taktische Instrumente, um kurzfristig geographische und sektorale Akzente zu setzen oder von Marktverwerfungen (Finanzkrise, COVID-19 etc.) zu profitieren. Die höhere Liquidität geht zwar einher mit einer höheren Volatilität, dies trifft aber nur auf kurzfristige Sicht zu. Langfristig korrelieren Immobilienaktien stark mit den Renditen aus der Immobilien-Direktanlage (siehe Grafik).

Grafik: Vergleich der Renditen von US-Immobilienaktien mit Direktinvestitionen am US-Immobilienmarkt.

Quellen: BlackRock und ODCE; Stand 30. September 2020. Es ist nicht möglich, in einen Index zu investieren. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die künftige Wertentwicklung. Grafik zur Volldarstellung anklicken.

Regulatorische Einordnung: Aktien oder Immobilien?

Auch aus regulatorischer Sicht sind Immobilienaktien attraktiv. Denn der Gesetzgeber hat schon 2008 die Anlageverordnung dahingehend erweitert, dass unter Immobilien auch Investments in nationale und internationale REITs zu fassen sind, sofern sie mit den Charakteristika deutscher REITS vergleichbar sind (§ 2.1.14b der AnlV und BaFin Rundschreiben 11/2017).

In der Praxis bedeutet dies, dass je nach Strategie bis zu ca. 70-75 Prozent des Anlageuniversums der Immobilienquote zurechenbar sind.

Aktuell günstiges Umfeld zum Einstieg

Der Einstieg in Immobilienaktien ist gerade auch aktuell einen Blick wert. Denn langfristige, strukturelle Megatrends werden die Entwicklung des Sektors auch weiterhin prägen.

Dazu gehören Migration, Klimawandel und Ressourcenknappheit, regionale Verschiebung des Wirtschaftswachstums, demografischer und sozialer Wandel sowie technologischer Durchbruch.

Diese Trends gewinnen durch die Corona-Pandemie tendenziell weiter an Dynamik und bieten Chancen, insbesondere bei Investments in Immobilienaktien mit Fokus auf Datencenter, Self Storage-Lagerflächen oder Mobilfunkanlagen.

Gleichzeitig haben bei den klassischen Nutzungsarten die deutlichen Preiskorrekturen in der ersten Jahreshälfte dazu geführt, dass sich auch hier Investments lohnen, wie das Beispiel USA zeigt. Hier wurden Aktien mit Fokus auf Bürogebäude Ende Oktober noch mit einem Abschlag von minus 26 Prozent auf ihren Nettoinventarwert (NAV) gehandelt, Hotelimmobilien mit minus 40 Prozent und Einzelhandelstitel sogar mit minus 45 Prozent. Die seither angekündigten Fortschritte bei der Entwicklung eines COVID-19-Impfstoffes haben diese Abschläge in kurzer Zeit bereits um 13 bis 17 Prozentpunkte abschmelzen lassen. 3

Aktiv gemanagter Ansatz ermöglicht Mehrerträge

Wie der aktuelle Marktausblick zeigt, entwickeln sich die einzelnen Regionen und Segmente des Sektors durchaus unterschiedlich.

Um dies richtig einzuschätzen, bedarf es umfassender lokaler Expertise und technischer Ressourcen.

Hinzu kommt die bereits erwähnte Volatilität von Immobilienaktien. Auslöser dafür sind nicht in jedem Fall sektorspezifische Fundamentaldaten, sondern mitunter auch Abstrahleffekte des breiten Aktienmarktes. Daraus ergibt sich Potenzial, um mit entsprechender Kenntnis des Marktes Alpha zu generieren.

Dass dies nicht nur theoretischer Natur ist, zeigt die Historie: So haben auf Sicht der vergangenen zehn Jahre 93 Prozent (38 von 41) der auf globale Immobilienaktien spezialisierten Portfoliomanager höhere Renditen erzielt als ihr jeweiliger Vergleichsindex. Die durchschnittliche jährliche Outperformance belief sich dabei auf 1,7 Prozentpunkte 4 und ist deutlich höher als die Kostenvorteile, die typischerweise mit passiven Investments einhergehen. Dies sind gute Argumente für einen aktiv gemanagten Ansatz.

Dass Versorgungseinrichtungen ihre Kapitalanlagen aktuell auf den Prüfstand stellen, ist richtig und wichtig. Im Zuge dessen lohnt es sich, auch einen genaueren Blick auf Immobilienaktien zu werfen. Denn diese ermöglichen schnellen Zugang zu den internationalen Immobilienmärkten, attraktive Ausschüttungen und Alpha-Potenzial, sofern Investoren vorübergehend auch einmal höhere Volatilität akzeptieren. Dies in Verbindung mit im Vergleich zu Standard-Aktien geschonten regulatorischen Risikobudgets trägt dazu bei, Pensionsportfolios zukunftsfähig zu gestalten – auch im Sinne der Versorgungsberechtigten.

Harald Klug ist Leiter des Geschäfts mit institutionellen Kunden in Deutschland und Österreich bei BlackRock.

Wolfgang Bernadzik ist Leiter Sales Deutschland für Real Estate bei BlackRock.

Von BlackRock-Autoren sind zwischenzeitlich auf LEITERbAV erschienen:

Nachhaltige Index-Anlageoptionen für Pensionsmanager Pensions & Assets: Pensions-Portfolios mit ETFs modernisieren Pensions-Portfolios mit Anleihen-ETFs gegen Zinsanstieg wappnen Der Reiz der REITs für Versorgungseinrichtungen Pensions & Assets: Frischer Wind für Pensions-Portfolios

von Karoline Greim-Kuczewski und Grgur Jurcevic, 20. September 2023

Nachhaltige Ausrichtung in der Altersversorgung – konsistent und effizient mit ETFs

von Victoria Arnold, im September 2022, in der Vol. 10 der Tactical Advantage

von Hamed Mustafa, 15. Juli 2021

von Hamed Mustafa, 20. April 2021

von Harald Klug und Wolfgang Bernadzik, 3. Dezember 2020

Die bAV im Lichte der Corona-Krise – Portfolios mit ETFs an das neue Marktumfeld anpassen

von Hamed Mustafa, im Oktober 2020, in der Vol. 5 der Tactical Advantage

von Harald Klug und Alex Widmer, 10. September 2020

Advertorial mit freundlicher Unterstützung von:![]()

Kontakt:

Harald Klug

Leiter institutionelles Geschäft in Deutschland und Österreich

BlackRock

Tel: +49 (89) 427295834

Email: harald.klug@blackrock.com

Wolfgang Bernadzik

Leiter Sales Deutschland für Real Estate bei BlackRock

Tel: +49 (69) 505003122

Email: wolfgang.bernadzik@blackrock.com

Fußnoten:

1 Quelle: Bloomberg. Zeitraum: 30. September 2005 bis 30. September 2019; Stand 30. September 2020. Es ist nicht möglich, in einen Index zu investieren. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die künftige Wertentwicklung.

2 Quelle: Morningstar. Zeitraum: 30. September 2000 bis 30. September 2020; Stand: 30. September 2020. Es ist nicht möglich, in einen Index zu investieren. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die künftige Wertentwicklung.

3 Quelle: BlackRock, RVM. Berechnet auf Basis des FTSE EPRA Nareit Developed; Stand 31. Oktober 2020. Es ist nicht möglich, in einen Index zu investieren. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die künftige Wertentwicklung.

4 Quelle: eVestment; Stand 31. März 2020. Nur zur Veranschaulichung. Wertentwicklung vor Gebühren. Es ist nicht möglich, in einen Index zu investieren. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die künftige Wertentwicklung.

Risikohinweise:

Ihr Kapital ist Risiken ausgesetzt. Der Wert der Anlagen und die daraus erzielten Erträge können fallen oder steigen und werden nicht garantiert. Anleger erhalten möglicherweise den ursprünglich investierten Betrag nicht vollständig zurück.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die aktuelle und künftige Entwicklung und sollte nicht der alleinige Entscheidungsfaktor bei der Auswahl eines Produkts oder einer Anlagestrategie sein.

Bis zum 31. Dezember 2020 ist der Herausgeber BlackRock Investment Management (UK) Limited, ein von der britischen Financial Conduct Authority („FCA“) zugelassenes und beaufsichtigtes Unternehmen mit Geschäftssitz 12 Throgmorton Avenue, London, EC2N 2DL, England, Tel. +44 (0)20 7743 3000. Registriert in England und Wales unter Nummer 2020394. Zu Ihrem Schutz werden Telefonate üblicherweise aufgezeichnet. Eine Liste aller Aktivitäten, für die BlackRock zugelasssen ist, finden Sie auf der Website der Financial Conduct Authority.

Falls Großbritannien aus der Europäischen Union (EU) austritt, ohne eine Vereinbarung mit der EU geschlossen zu haben, die es Unternehmen in Großbritannien erlauben würde, im europäischen Wirtschaftsraum Finanzdienstleistungen zu erbringen („No-Deal-Brexit-Ereignis“), ist der Herausgeber dieser Materialien ab 1. Januar 2021:

– BlackRock Investment Management (UK) Limited für alle Länder außerhalb des Europäischen Wirtschaftsraums bzw.

– BlackRock (Netherlands) B.V. für Länder im Europäischen Wirtschaftsraum,

BlackRock (Netherlands) BV, einem von der niederländischen Finanzdienstleistungsaufsicht zugelassenen und beaufsichtigten Unternehmen mit Geschäftssitz Amstelplein 1, 1096 HA, Amsterdam, Tel.: +31 020 549 – 5200, Handelsregister Nr. 17068311. Zu Ihrem Schutz werden Telefonate üblicherweise aufgezeichnet-

Immobilienpapiere

Anlagen in Immobilienpapieren (einschließlich von Real Estate Investment Trusts (REITs) notierter Wertpapiere) können von der allgemeinen Wertentwicklung der Aktienmärkte und des Immobiliensektors beeinflusst werden. Insbesondere können sich ändernde Zinssätze auf den Wert von Immobilien auswirken, in die ein Immobilienunternehmen investiert. Eine Anlage in Immobilienpapieren ist nicht gleichbedeutend mit einer direkten Investition in Immobilien, und die Wertentwicklung von Immobilienwertpapieren kann stärker von der allgemeinen Wertentwicklung der Aktienmärkte abhängen.

Dieses Material ist lediglich zur Weitergabe an professionelle Kunden (laut Definition in den Vorschriften der britischen Finanzmarktaufsichtsbehörde oder den MiFID-Regeln) bestimmt und sollte nicht von anderen Personen als Entscheidungsgrundlage herangezogen werden.

Dieses Dokument dient ausschließlich zu Informationszwecken und stellt kein Angebot und keine Aufforderung an irgendjemanden dar, in BlackRock-Fonds zu investieren, und wurde nicht im Zusammenhang mit einem derartigen Angebot erstellt.

© 2020 BlackRock, Inc. Alle Rechte vorbehalten. BLACKROCK, BLACKROCK SOLUTIONS, iSHARES, BUILD ON BLACKROCK, SO WHAT DO I DO WITH MY MONEY sind Handelsmarken von BlackRock, Inc. oder ihren Niederlassungen in den USA und anderen Ländern. Alle anderen Marken sind Eigentum der jeweiligen Rechteinhaber.

1416513

Disclaimer:

Alle Inhalte auf LEITERbAV, und damit auch der vorliegende, einschließlich der über Links gelieferten Inhalte, richten sich an bAV-Verantwortliche in Industrie, Politik, Behörden und bei Verbänden sowie an bAV-Berater und bAV-Dienstleister und damit nur an institutionelle Marktteilnehmer. Die Inhalte und die Werbeinhalte einschließlich der von Gastautoren gelieferten Inhalte und einschließlich der über Links gelieferten Inhalte sind weder in Deutschland noch außerhalb Deutschlands als Kauf- oder Verkaufsangebot irgendeiner Art oder als Werbung für ein solches Angebot (bspw. von Fondsanteilen, Wertpapieren oder zur Inanspruchnahme von Finanzdienstleistungen) zu betrachten und stellen keinerlei Beratung dar, insbesondere keine Rechtsberatung, keine Steuerberatung und keine Anlageberatung, oder ein Angebot hierzu dar. LEITERbAV (PB), Herausgeber und Redaktion sowie Gastautoren übernehmen keinerlei Garantie, Gewährleistung oder Haftung für Korrektheit, Richtigkeit, Aktualität oder Vollständigkeit der Inhalte gleich welcher Art. Dasselbe gilt für die Verwendung dieses Artikels oder dessen Inhalt. Auch jegliche Haftung für etwaige IT-Schäden, Vermögensschäden oder sonstige Schäden, die aus der Nutzung dieser Inhalte, beispielsweise zu Anlageentscheidungen (handeln oder nicht handeln), resultieren könnten, ist ausgeschlossen. Dasselbe gilt, wenn LEITERbAV (PB) oder Gastautoren in diesem Werk auf Werke oder Webseiten Dritter verweisen. Alle Meinungsäußerungen geben ausschließlich die Meinung des verfassenden Redakteurs, freien Mitarbeiters oder externen Autors wieder und sind subjektiver Natur. Es handelt sich dabei nur um aktuelle Einschätzungen, die sich ohne vorherige Ankündigung ändern können. Die Texte sind damit vor allem für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung nicht vorgesehen. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. LEITERbAV und seine gesamten Inhalte und Werbeinhalte und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb von LEITERbAV in den USA sowie dessen Übermittlung an oder für Rechnung von US-Personen oder an in den USA ansässige Personen sind untersagt. Es gilt ausschließlich deutsches Recht. Als Gerichtsstand wird Berlin vereinbart.

© 2020 Pascal Bazzazi – LEITERbAV. Die hier veröffentlichten Inhalte und Werke unterliegen dem deutschen Urheberrecht. Keine Nutzung, Veränderung, Vervielfältigung oder Veröffentlichung (auch nicht auszugsweise, auch nicht in Pressespiegeln) außerhalb der Grenzen des Urheberrechts für eigene oder fremde Zwecke ohne vorherige schriftliche Genehmigung durch Pascal Bazzazi.