… Funding Ratio auch, und Rendite negativ. Das Jahr ist noch jung, doch schon legt der erste Consultant seine Analyse der Versorgungswerke der deutschen Großindustrie vor. Ergebnis: Im Jahre 1 der Corona-Ära steigt am Ende der Druck auf das Eigenkapital.

Der Wert der Pensionsverpflichtungen der DAX 30-Unternehmen ist im Jahr 2020 von etwa 389,9 Mrd. auf etwa 410 Mrd. Euro gestiegen.

Im gleichen Zeitraum sank das Pensionsvermögen im IFRS-Abschluss von 258,6 Mrd. auf etwa 252 Mrd. Euro.

Unmittelbare Folge: Der Deckungsgrad der Pensionsverpflichtungen liegt bei etwa 61 Prozent und ist gegenüber dem Vorjahr (66 Prozent) um immerhin fünf Prozentpunkte gesunken.

Dies sind die Ergebnisse einer Schätzung, Mercer gestern auf Basis der Geschäftsberichte der DAX 30-Unternehmen sowie aktueller Kapitalmarktinformationen vorgelegt hat.

Neue Industrie-Perlen drücken die DBO

Im vergangenen Jahr 2020 haben Lufthansa und Wirecard den DAX-30 verlassen, Deutsche Wohnen und Delivery Hero wurden neu aufgenommen. Aufgrund dieser strukturellen Veränderungen im DAX-30 sank der Verpflichtungswert zunächst einmal von 414,6 Mrd. um 24,7 Mrd. auf 389,9 Mrd. Euro. Hier dürfte wohl vor allem der Wegfall der Lufthansa-DBO zu Buche geschlagen haben.

Zum Jahresende lag der Wert dann aber mit etwa 410 Mrd. Euro um gut 20 Mrd. bzw. etwa 5 Prozent höher als der so angepasste Vorjahreswert.

Quelle: Mercer. Grafik zur Volldarstellung anklicken.

Quelle: Mercer. Grafik zur Volldarstellung anklicken.

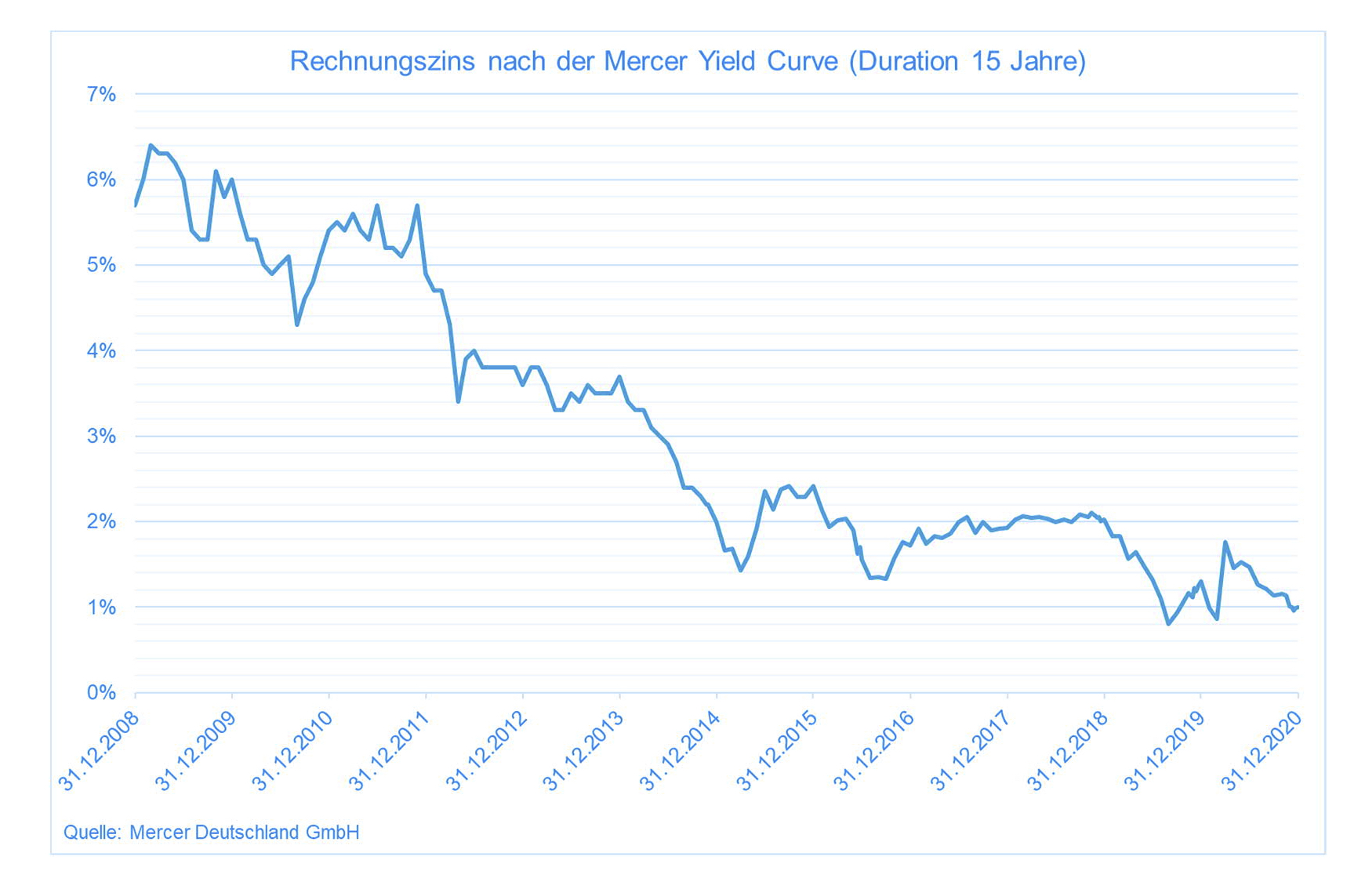

Der Hauptverursacher ist leicht gefunden: der erneut gesunkene Rechnungszinssatz.

Nachdem der Zins bedingt durch die Corona-Pandemie zunächst nachgab, dann im März 2020 schlagartig um einige Dutzend Basispunkte anstieg, ist er dann bis zum Jahresende kontinuierlich abgesunken.

Zwischen 1,0 und 1,17 Prozent

„Durch die Corona-Pandemie war es lange offen, wie sich das Zinsniveau zum Jahresende entwickeln wird. Im letzten Quartal ging der Zins noch einmal um 0,15 Prozentpunkte nach unten“, erläutert Thomas Hagemann, Chefaktuar von Mercer Deutschland.

Der Rechnungszins nach der Mercer Yield Curve, einem Verfahren zur Herleitung des Rechnungszinssatzes nach IAS 19, ist im Jahr 2020 für eine Duration von 15 Jahren von etwa 1,3 auf etwa 1,0 Prozent und für eine Duration von 20 Jahren von circa 1,5 auf ca. 1,17 Prozent gesunken. „Die tatsächliche Zinsveränderung in den einzelnen Unternehmen hängt von der Bestandszusammensetzung und dem gewählten Zinsermittlungsverfahren ab. Wir gehen davon aus, dass die DAX 30-Unternehmen den Rechnungszins im Durchschnitt um 0,4 Prozentpunkte gesenkt haben“, so Hagemann weiter.

Quelle: Mercer. Grafik zur Volldarstellung anklicken.

Quelle: Mercer. Grafik zur Volldarstellung anklicken.

Ohne eine Änderung beim Rechnungszins und ohne die Veränderung bei der Zusammensetzung des DAX 30 wären die Verpflichtungswerte nahezu unverändert geblieben, weil Dienstzeit- und Zinsaufwand 2020 in etwa genauso hoch waren wie die getätigten Zahlungen, so Mercer.

Bitte keine Zeitbomben-Headlines

Mercer weist in seiner gestrigen Pressemitteilung daraufhin, dass es sich bei dem Anstieg der Pensionsverpflichtungen zunächst nur um eine rein bilanzielle Bewertung handelt, denn die Verpflichtungen selbst sind in der Regel nicht zinsabhängig, das heißt, die späteren Versorgungszahlungen werden durch die Zinsentwicklung grundsätzlich nicht beeinträchtigt. An den am Ende zu zahlenden Renten ändert sich genau nichts, ein jeder diesbezüglicher Cashflow bleibt unverändert. Die bilanziellen Effekte aus der Zinsänderung werden zudem erfolgsneutral erfasst, belasten also nicht das Unternehmensergebnis (das Eigenkapital via OCI aber schon). Ein Funding ist in Deutschland ohnehin nicht vorgeschrieben.

Für die Leserschaft von LEITERbAV ist das nichts neues, sondern wird auf dieser Plattform seit Jahr und Tag nie vergessen zu erwähnen. Gut und wichtig ist der Hinweis in der Mercer-Mitteilung trotzdem (und auch den Consultant-Kollegen, die ähnliche Analysen verfassen, sei dazu geraten), kann dies doch beitragen, dass man in den stets etwas schreckhaften deutschen Massenmedien nicht mehr ganz so oft die leicht hysterischen „Zeitbomben“-Headlines lesen muss (s. nur beispielhaft hier und hier).

Märkte in Turbulenzen, Planvermögen auch

Zurück zum DAX: Durch die erwähnten Ab- und Zugänge im DAX-30 sank 2020 c.p. nicht nur die DBO, sondern nachvollziehbarer Weise auch das Pensionsvermögen – und zwar um etwa 18 Mrd. Euro (wohl ebenfalls vornehmlich Geld der Airline und weniger von Wirecard).

So brachte der DAX-30 adjustiert auf den 1. Januar 2020 258,6 Mrd. Euro Plan Assets auf die Waage. Dies schrumpfte im Jahresverlauf auf 251,7 Mrd. Euro. Da Ein- und Auszahlungen in etwa gleich hoch waren, bedeutet das Absinken eine negative Rendite von etwa 3 Prozent.

„Mit Blick auf die Kapitalmärkte war 2020 bedingt durch die Corona-Pandemie ein sehr turbulentes Jahr. Beinahe alle Anlageklassen haben eine wechselhafte Entwicklung durchgemacht, sowohl in positiver als auch zeitweise in negativer Hinsicht“, erklärt Jeffrey Dissmann, Leiter Investment Consulting in Deutschland bei Mercer.

Die deutlichen Covid-19-Marktschwankungen im vergangenen Jahr zeigten, wie schnell sich die Märkte verschieben können, so der Consultant weiter, und blickt über die Sektoren zurück:

Vom 19. Februar bis zum Tiefpunkt am 23. März 2020 fiel der MSCI All Countries World Index um 33,6 Prozent und stieg, bis die Verluste am 12. August 2020 wieder ausgeglichen waren, um 50,2 Prozent. Anfang Dezember 2020 lag der Anstieg seit dem Covid-19-Crash sogar bei 67,3 Prozent. Ende des vergangenen Jahres lagen die Aktienstände dann etwa 6 Prozent über dem Jahresanfangsniveau.

Ein ähnliches Bild, jedoch mit etwas geringerer Gesamtperformance, zeigte der Euro-Aktienmarkt mit etwa einem Prozent Jahresperformance.

Gemessen am Bloomberg Barclays Global Aggregate in Euro Hedged hat sich auch der Bereich der Anleihen über das Gesamtjahr 2020 mit +4,2 Prozent positiv entwickelt, bedingt durch weiter fallende Risikoaufschläge und Zinsen.

Wie dem auch sei in dem Auf und Ab und wieder Auf: In der Summe der DAX-Planvermögen stand am Ende ein Minus von 3%.

Man darf gespannt sein

Doch das volatile Marktumfeld ist nicht die einzige Herausforderung, betont auch Mercer, und sieht infolge der durch die Notenbankpolitik reduzierten Renditeerwartungen sowie gestiegene Regulierungsanforderungen Expertise und Ressourcen der Kapitalanlageabteilungen institutioneller Anleger in ungewohntem Maße gefordert.

„Es kam also bei den Investoren sowohl auf die Diversifizierung als auch auf die Umschichtungen innerhalb des Jahres an. Wir erwarten in den Pensionsvermögen der Unternehmen im DAX-30 daher eine ungewohnt hohe Divergenz der einzelnen Ergebnisse in den Jahresabschlüssen“, blickt Dissmann voraus. Man darf also gespannt sein.

Noch tiefer?

„Auch 2021 wird ein spannendes Jahr werden. Neben der Pandemie erwarten wir, dass der Regierungswechsel in den USA den Kapitalmarkt prägen wird. Jedoch gilt es schon jetzt, die Wertpapierportfolien im Blick zu behalten und so anzupassen, dass Ausfälle möglichst minimiert werden können“, betont Dissmann.

„Es ist nicht auszuschließen, dass der Zins wieder sinken und der Verpflichtungsumfang weiter steigen wird. Daher bleibt es empfehlenswert, modernere Zusageformen ohne Garantien – insbesondere Zinsgarantien – zu wählen“, erklärt Hagemann unter Verweis auf die unklare Corona-Lage.

Weiteres De-Risking tut also not.