Die Versicherungsforen Leipzig haben zusammen mit dem IT- und Beratungsdienstleister adesso eine umfangreiche Studie vorgelegt und aus der gegenwärtigen Situation der deutschen Altersvorsorge verschiedene Zukunftsszenarien entwickelt. Verknüpft mit einer Endkundenbefragung sollen dadurch allen Akteuren relevante/mögliche Entwicklungen aufgezeigt und somit Impulse für die eigene Ausrichtung und Implementierung entsprechender Lösungen gegeben werden. LEITERbAV hat sich die Studie angesehen – mit Fokus auf die bAV.

Eine Warnung vorweg: Die Studie „Die Zukunft der Altersvorsorge“ ist ein ordentliches Brett. Auf nicht weniger als 185 Seiten analysieren Stefan Beuslein, Michael Höhnerbach (beide adesso insurance solutions) und Justus Lücke (Versicherungsforen) Lage und vor allem Perspektiven deutscher Altersversorgung sowie teils auch der ausgewählter Nachbarländer in den nächsten 10 bis 15 Jahren – und sparen auch nicht mit Meinung zum Handlungsbedarf.

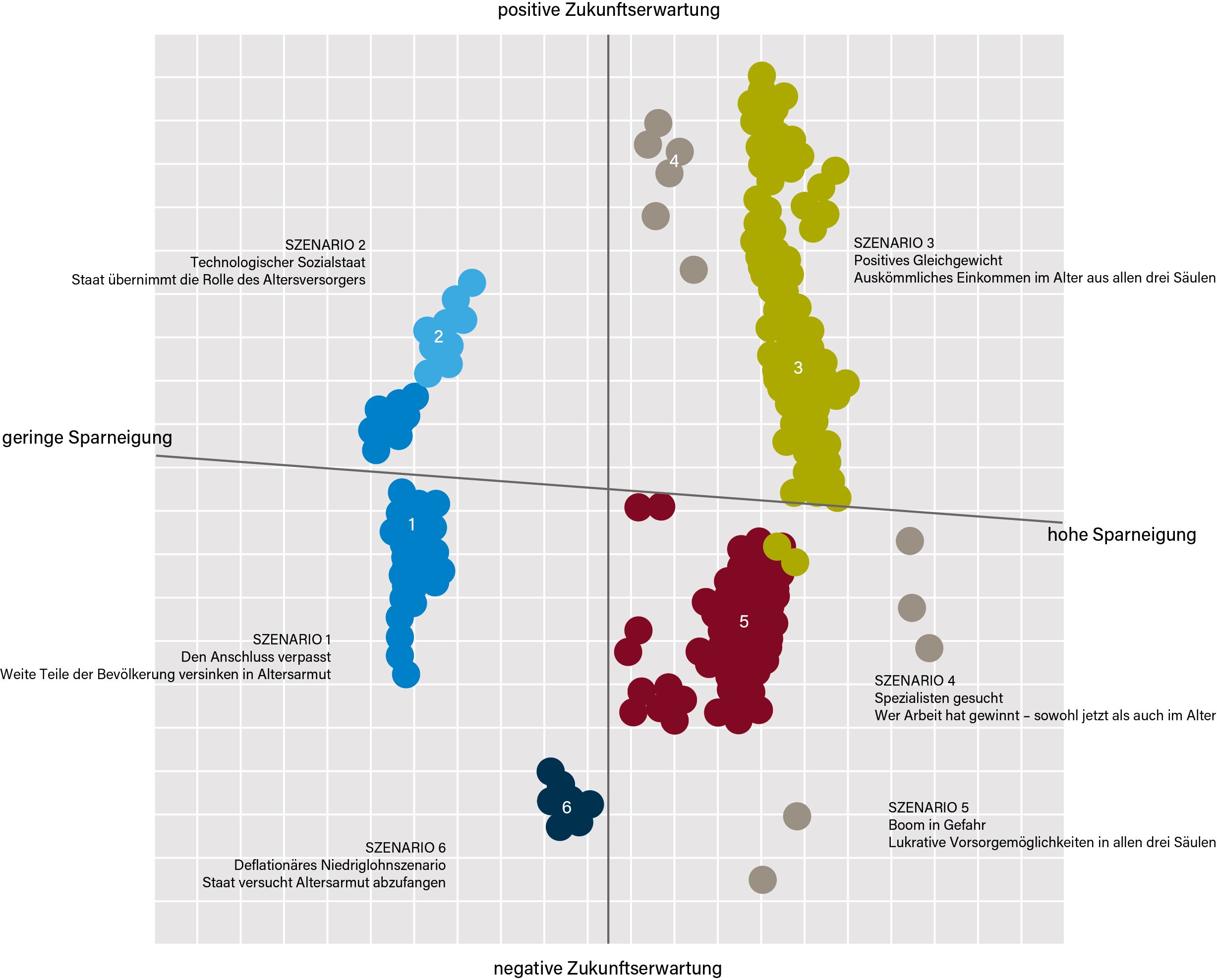

Sechs Szenarien der Zukunft

In Kern der Studie stehen – neben einer Befragung von 300 Endkunden – die Identifikation möglicher Zukunftsszenarien der Altersvorsorge in Deutschland, die geprägt werden von übergreifenden Treibern, die sich im Detail durchdringen beziehungsweise auch bedingen dürften. Diese Treiber, allesamt keine Unbekannten, sind laut Studie:

-

anhaltende Verschärfung der demografischen Entwicklung.

-

Fortbestand und sogar mögliche Intensivierung des aktuellen Niedrigzinsumfelds.

-

stärkere Regulierungsbemühungen von Seiten des Staates (bzw. der EU).

-

Ausweitung staatlicher Vorsorgemaßnahmen (Stichworte: Rente mit 63, Mütterrente, Grundrente etc.).

-

zunehmend erforderliche Digitalisierung und IT-Investitionsdruck für die/in der Branche.

-

mehr gesellschaftliche/wirtschaftliche Teilung aufgrund divergenter Einkommensverhältnisse.

Ermittelt, en detail ausgemalt und bewertet wurden schließlich sechs denkbare Szenarien, die das Umfeld der Altersvorsorge hierzulande mit hoher Wahrscheinlichkeit in den kommenden 10 bis 15 Jahren prägen werden:

-

Szenario 1: Den Anschluss verpasst – Weite Teile der Bevölkerung versinken in Altersarmut

-

Szenario 2: Technologischer Sozialstaat – Staat übernimmt die Rolle des „Altersversorgers“

-

Szenario 3: Positives Gleichgewicht – Auskömmliches Einkommen im Alter aus allen drei Säulen

-

Szenario 4: Spezialisten gesucht – Wer Arbeit hat gewinnt – sowohl jetzt als auch im Alter

-

Szenario 5: Boom in Gefahr – Lukrative Vorsorgemöglichkeiten in allen drei Säulen

-

Szenario 6: Deflationäres Niedriglohnszenario – Staat versucht Altersarmut abzufangen

Abb. 1: Szenariofeld mit berechneten Zukunftsszenarien.

Quelle: Versicherungsforen Leipzig / adesso-insure.de; 2019. Grafik zur Volldarstellung anklicken.

Auf den Punkt gebracht: wo (vor) steht die bAV?

Trotz einer generell durchaus positiven bAV-Bestandsentwicklung in den letzten beiden Jahren birgt diese insbesondere bei kleineren und mittleren Unternehmen noch Wachstumspotential – zumal laut Studie im Hinblick auf die positive Entwicklung der Beschäftigungszahlen die „Verbreitungsquote“ (Durchdringung) bei 60 Prozent stagniert.

Gründe für diese Stagnation sieht die Studie bei Arbeitgeber und Arbeitnehmer gleichermaßen. Während Arbeitgeber häufig ein mangelndes Interesse seitens der Arbeitnehmer konstatieren und zu hohe Kosten anführen, schreckt die Arbeitnehmer vor allem eine hohe Komplexität der Produkte und die damit verbundene Bürokratie ab.

Prinzipiell wäre ein großer Teil der Bevölkerung offenbar bereit, eigene Beiträge zu einer Betriebsrente zu leisten. Allerdings reicht für 18,9 Prozent der Arbeitnehmer nach eigenen Angaben ihr Einkommen dafür nicht aus.

Weitere Impulse könnten durch ein Opting-Out-Modell initiiert werden – das meinen immerhin auch 64 Prozent der Berufstätigen in Deutschland.

Wenig überraschendes, gleichwohl bemerkenswertes Zwischenfazit der Studienautoren: Die jüngsten Maßnahmen und Aktivitäten des BRSG hätten „das bestehende System noch komplizierter gemacht“.

Chancen für ein Mehr an bAV sieht die Studie noch im „War of Talents“ beziehungsweise durch noch stärkere politische (steuerliche) Förderung, speziell bei Geringverdienern. Das Thema Doppelverbeitragung bleibt hingegen außen vor.

Rendite nicht über alles

Wer mag, kann aus der Studie auch Belege für eine mögliche Unaufgeschlossenheit der deutschen Arbeitnehmer für die Notwendigkeiten in Zeiten des andauernden Niedrigzinses herauslesen. Denn den im Zuge der Endkundenumfrage befragten Arbeitnehmern sind Garantien und Sicherheit, Transparenz und Kosten grundsätzlich wichtiger als eine attraktive Rendite.

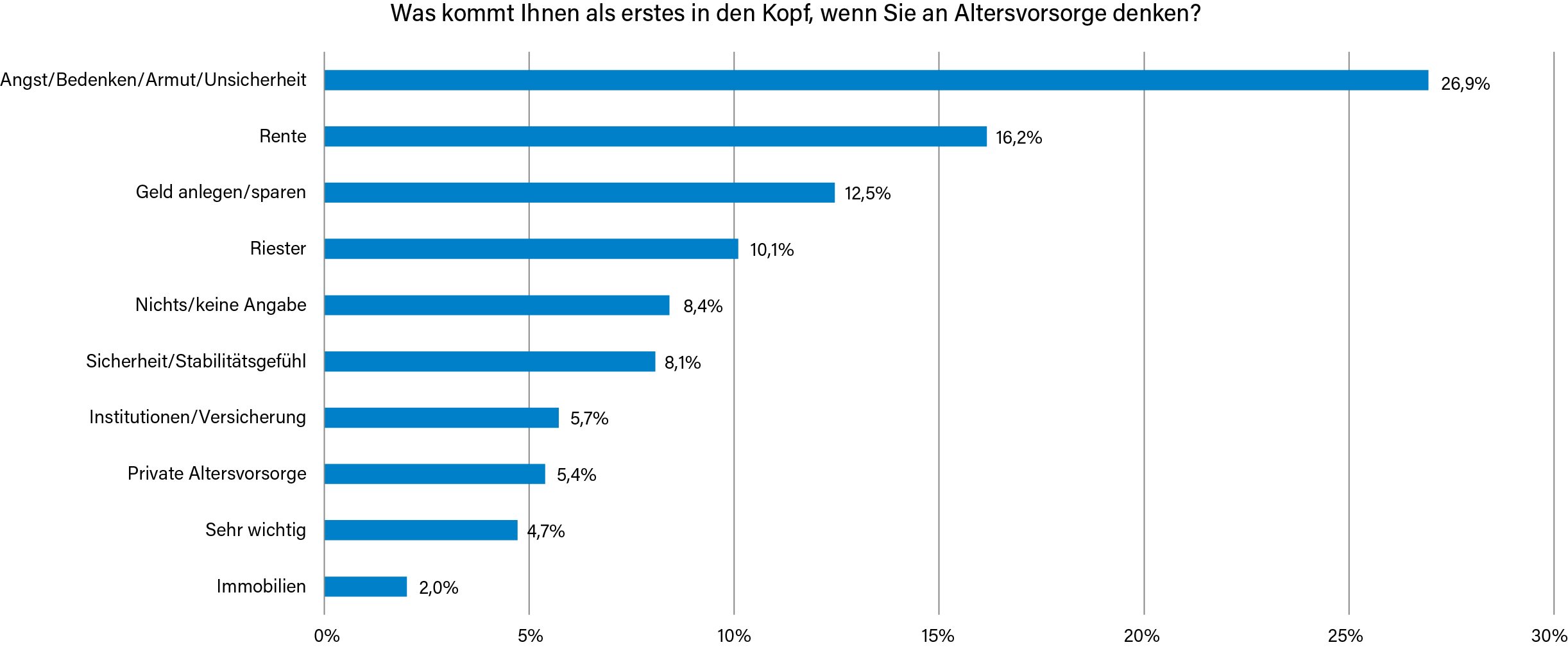

Eine weitere Erkenntnis der Studie: Altersvorsoge macht nicht glücklich, zumindest der Gedanke daran nicht, wie folgende Abbildung darlegt:

Abb. 2: Denk ich an meine Altersvorsorge…

Quelle: Versicherungsforen Leipzig / adesso-insure.de; 2019. Grafik zur Volldarstellung anklicken.

EbAV: Kommunikation auf dem Holz- bzw. auf dem Postweg

Ambivalent ist die Lage bei den digitalen Informationsangeboten. So stehen EbAV in Sachen Kommunikation sichtbar vor einem Dilemma. Während sie die Digitalisierung vorantreiben (möchten/sollen/müssen), bevorzugen Arbeitnehmer offenbar vorwiegend weiterhin herkömmliche Kanäle für die Information. 59 Prozent der befragten Arbeitnehmer, die über die üblichen Durchführungswege versorgt werden, wünschen bAV-relevante Infos weiterhin per Post. Bei Versorgungswerken sind es immerhin noch 41 Prozent. Einzelheiten zeigt die folgende Abbildung:

Abb. 3: Bevorzugte Kommunikationswege der Berechtigten.

Quelle: Versicherungsforen Leipzig / adesso-insure.de; 2019. Grafik zur Volldarstellung anklicken.

Erst mit dem verstärkten Eintritt von Digital Natives werden sich hier wohl die Fronten grundlegend ändern. Vorab bleibt den EbAV noch (zu) viel Aufwand, um den gesetzlich verbrieften Informationsansprüchen der Versorgungsberechtigten Genüge zu tun.

Und wieviel wird‘s?

Prinzipiell wissen Arbeitnehmer in etwa, was bei ihrer bAV am Ende rauskommt. Nur neun Prozent sind darüber nicht im Bilde. In dieser Hinsicht haben die EbAV also offenbar gute Arbeit geleistet. Zum Vergleich: bei der GRV wissen 17 Prozent nicht, wie viel Rente sie später erhalten werden (darunter der Autor dieses Beitrages). Bezogen auf alle drei Säulen sind es 21 Prozent, die diesbezüglich absolut ahnungslos sind. Dennoch sehen 39 Prozent ihren Arbeitgeber weiter in der (Informations-)Pflicht. Denn nur 18 Prozent fragen diesbezüglich selbst beim Arbeitgeber nach. Mehr Eigeninitiative in dieser Hinsicht ist also gefragt und sollte durch Arbeitgeber weiter unterstützt werden.

Ausgewählte Handlungsempfehlungen – abgeleitet für EbAV

Was die eingangs benannten, komplexen Szenarien angeht, so lassen sich daraus natürlich auch allgemeine Schlussfolgerungen ziehen – zu insgesamt 23 Empfehlungen aus den Bereichen Kapitalanlage, Vertrieb, Admin, Leistung und IT kommt die Studie. Von vorrangiger Relevanz auch für die EbAV scheinen dabei die folgenden zu sein:

-

Jeder Player steht vor der strategischen Entscheidung, ob das Kapitalanlagemanagement künftig Kernkompetenz seines Unternehmens sein soll oder nicht.

-

Diversifikation und Expertise werden bei der Anlage überlebenswichtig – mit entsprechendem Aufbau von Know-how oder Kooperationen.

-

Der klassische Core-Satellite-Ansatz wird dabei schrittweise durch ein gesamthaftes Performance-Portfolio abgelöst, das gleichzeitig die Aufgabe des Garantieangebots bedeutet.

-

Gesamtheitliches (und ggf. auch nachhaltiges) Performance-Portfolio-Management wird herkömmliche Garantien ablösen.

-

EbAV können mit aktiver Beratung auf den Renteneintritt vorbereiten (bzw. Mitarbeiter ggf. länger binden).

-

Eine Modernisierung der Bestandssysteme wird zwingend notwendig, um sowohl die effiziente Überführung der Altbestände zu gewährleisten als auch den Anforderungen des Neubestands zu genügen.

-

Dazu werden verstärkt Kooperationen innerhalb der Branche nötig sein, um Synergieeffekte zu nutzen und Kosten zu sparen.

-

Produktseitig werden weniger Komplexität und mehr Flexibilität gefragt sein.

-

Die Digitalisierung wird künftig für die interne Kommunikation (auch wenn Arbeitnehmer derzeit noch nicht so weit sind) wie bei der Abwicklung der Bestandsprozesse oder beim internen Kapitalanlageprozess wichtiger.

-

Dem müssen sich die IT-Systeme der Branche stellen, und entsprechende Technologien müssen beherrscht werden.

(Ein) Fazit für die bAV

„Mit EbAV II, der PRIIP-Verordnung und Solvency II hat die Branche schon heute anspruchsvolle regulatorische Anforderungen zu erfüllen. Zwar wird deren Bearbeitung mit der Zeit immer schneller möglich sein, gleichzeitig gehen die Branchenvertreter aber davon aus, sich in Zukunft neuen und weiteren Regulierungsforderungen stellen zu müssen, die mit hohen Aufwänden verbunden sein werden“ – so nur ein Fazit der Autoren unter vielen.

Bemerkenswert auch ein anderes:

„Angesichts dieser steigenden Herausforderungen – Regulierungsdruck auf der einen und Finanzierungsprobleme aufgrund des Niedrigzinsumfelds auf der anderen Seite – glauben die Branchenvertreter zukünftig in einem schrumpfenden Markt zu agieren, da insbesondere kleinere Anbieter die zu erwartenden Herausforderungen nicht mehr stemmen können.“

Auch wenn die Autoren für Pensionskassen und Lebensversicherer in der Zukunft Gefahren wir auch Chancen sehen – ein bisschen nach Kassandra klingt das schon.

Die komplette Studie kann hier angefordert werden.