In einer mehrteiligen Serie erläutert Peter Gramke auf LEITERbAV die seit Juni 2019 geltenden Informationspflichten für die bAV, soweit sie von Pensionskassen, Pensionsfonds und anderen Lebensversicherern durchgeführt wird. Der Artikel beinhaltet auch Praxishinweise auf die Umsetzung der VAG-Informationspflichtenverordnung vom 17. Juni 2019. Heute Teil 3: Das Kernstück der Reform: Die „Renteninformation“.

Der wichtigste Satz der Renteninformation von SOKA-BAU steht ganz oben:

„Für Ihre Unterlagen“

Botschaft an die Empfänger: Diese Information ist wichtig! Nicht wegwerfen oder löschen! Muss aber nicht sofort gelesen werden!

Auch wenn das Letztere befremdlich klingt: Unsere Kunden wünschen, dass diese Unterscheidung sofort möglich ist. Muss ich jetzt etwas tun? Oder reicht es aus, wenn ich die Information für spätere Zwecke sicher verwahre?

Darin, dass die Renteninformation wichtig ist, stimmten europäischer Gesetzgeber und die Einrichtungen1, die das Gesetzgebungsverfahren begleiteten, überein. Grundlegende Unterschiede gab es aber in der Auffassung, ob die Renteninformation eine „Aufforderung zur Tat“ oder „nur“ eine Information darstellen sollte.

EU-Kommission und EIOPA wollten ihr eine Zwitterrolle aus Produktinformation und Nachweis einer (generell gemutmaßten) Rentenlücke zuweisen. Die Darstellung fein aufgeschlüsselter Kostenbestandteile sowie die explizite Nennung der „Past Performance“ in Verbindung mit detaillierten Wahlrechts-, Kapitalanlage- und Risikoinformationen sollten die Versorgungsanwärter in die Lage versetzen, die Performance und Sicherheit ihrer Altersversorgung zu kontrollieren. Das Ergebnis der Kontrolle sollte sie idealerweise dazu bewegen, ihre Sparanstrengungen zu erhöhen.

Stillschweigend ergab sich aber auch das Ziel, Druck auf die Verantwortlichen (Einrichtungen, Arbeitgeber) zur Verbesserung der einzelnen leistungsbestimmenden Bestandteile, insbesondere der Kosten, auszuüben. Letzteres im Zweifel durch Abstimmung der Versorgungsanwärter mit den Füßen, d.h. Wechsel der Einrichtung.

Für die konsultierten Einrichtungen und ihre Repräsentanten, aus deutscher Sicht insbesondere die Arbeitsgemeinschaft für betriebliche Altersversorgung (aba) und PensionsEurope dagegen, sollte die Renteninformation im Wesentlichen zwei Bedingungen erfüllen:

1. Sie sollte der Realität der bAV im Dreiecksverhältnis zwischen Versorgungsanwärtern, Arbeitgebern und Einrichtungen Rechnung tragen und

2. die Informationskosten sollten nicht unproportional zum Informationsnutzen stehen, um keine Werte zu vernichten.

Die EbAV-II-RiLi2, das VAG und schließlich die VAG-InfoV3 bildeten einen Kompromiss im Ringen dieser Ziele. Wichtig aus Sicht der Versorgungsanwärter dabei: Blieb die Verständlichkeit auf der Strecke?

„Es gilt: Wo es keine Handlungsoptionen gibt, gibt es keinen Informationsnutzen!“

Auch für die Renteninformation gilt der Imperativ aus § 234k VAG. Die nach diesem Abschnitt vorgeschriebenen Informationen über ein Altersversorgungssystem müssen:

1. in deutscher Sprache gefasst sein;

2. klar, prägnant und verständlich formuliert sein, wobei fachsprachliche Begriffe oder Wendungen nicht verwendet werden, wenn der Sachverhalt auch in Allgemeinsprache dargestellt werden kann;

3. schlüssig sein, wobei Begriffe und Bezeichnungen einheitlich verwendet und beibehalten werden;

4. in lesefreundlicher Form aufgemacht werden;

5. regelmäßig aktualisiert werden.

Zudem dürfen sie keinesfalls irreführend sein.

Doch Verständlichkeit kann man nicht verordnen. Sie ist nur durch Beschränkung auf das Wesentliche zu erreichen.

Soll die Renteninformation nicht aufgrund eines abschreckenden Umfangs und unverständlichen Inhalts nur abgeheftet, sondern auch gelesen und verstanden werden, muss sie die Versorgungsanwärter dort abholen, wo diese stehen. Überflüssige Informationen dürfen nicht den Blick auf das Wesentliche verstellen. Es gilt: Wo es keine Handlungsoptionen gibt, gibt es keinen Informationsnutzen!

Gut umgesetzt hat die VAG-InfoV dieses Prinzip bei den Beiträgen und Kosten: Reine Leistungszusagen (rLZ) oder Versorgungsanwärter aufgrund eines Versorgungsausgleichs benötigen beispielsweise keine Beitragsinformationen. Kosteninformationen sind weder für rLZ noch für beitragsorientierte Leistungszusagen (BOLZ) sowie klassische Beitragszusagen mit Mindestleistung (BZML) erforderlich. Diese Informationspflicht bleibt daher in Deutschland den reinen Beitragszusagen (rBZ) beziehungsweise Zusagen mit über die Überschussbeteiligung hinaus schwankenden Leistungen vorbehalten.

Bei den Informationspflichten, die die Garantieelemente des Altersversorgungssystems für den Aufbau der Anwartschaften und die Leistungen betreffen, handelt es sich um die sich aus den Zusagearten und Tarifen ergebenden leistungsbestimmenden Merkmale: bei rLZ beispielsweise – wenn vom Altersvorsorgesystem so vorgesehen – die Beschäftigungszeiten, bei BOLZ der Garantiezins und die Überschussbeteiligung, bei BZML die Mindestleistung etc. In ihrer Darstellung dieser Garantieelemente dürfen sich die Einrichtungen dabei auf „zentrale Aussagen beschränken“.4 Allerdings müssen ergänzende Informationen zu diesem Thema verfügbar sein. Den Versorgungsanwärtern ist dann in der Renteninformation mitzuteilen, wo und wie sie diese erhalten können.

Neben der Höhe der bereits zum Stichtag erworbenen Anwartschaft ist Kernstück der Renteninformation die Projektion (Art. 39 Abs. 1d EbAV-II-RiLi, § 234o Absatz 3 Satz 1 VAG, § 8 VAG-InfoV). Diese steht im besonderen Interesse der Versorgungsanwärter und soll daher auch hier besonders gewürdigt werden.5

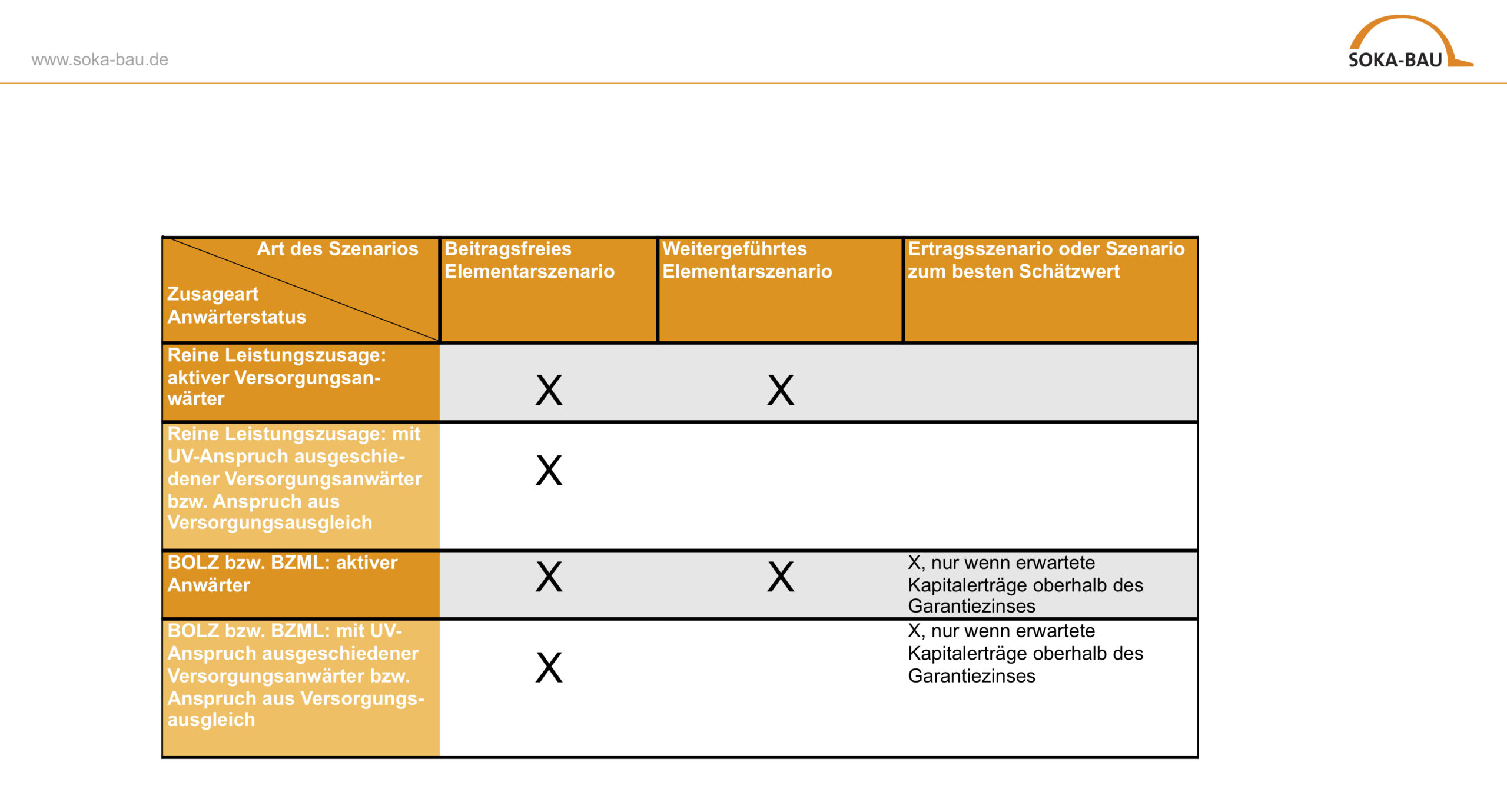

Während § 8 Absatz 1 VAG-InfoV mit der Forderung „angemessener Annahmen aller wesentlichen leistungsbestimmenden Faktoren“ einerseits Sorgfalt anmahnt, andererseits aber durch den Ausschluss nichtwesentlicher Faktoren erleichternd wirkt, definiert Absatz 2 die unterschiedlichen Projektionen: Gefordert werden ein beitragsfreies Elementarszenario, ein weitergeführtes Elementarszenario sowie – je nach freier Wahl der Einrichtung – entweder ein Ertragsszenario oder ein Szenario zum besten Schätzwert.

Im beitragsfreien Elementarszenario wird die zum Stichtag (i.d.R. 31.12. des Vorjahres) erworbene Versorgungsanwartschaft ohne weitere Beitragszahlungen mit der Garantieverzinsung weitergeführt. Individuell ist lediglich der Zeitpunkt des Renteneintritts: Sollte dieser vertraglich vor dem gesetzlichen Renteneintrittsalter liegen, ist dieses Datum der Projektion zugrunde zu legen. Ansonsten wird die individuelle Regelaltersgrenze herangezogen.

Das weitergeführte Elementarszenario geht davon aus, dass „das Versorgungsverhältnis unverändert fortgeführt wird“. Daher sollten nach Ansicht des Verfassers auch nur aktive, das heißt beitragsgenerierende Versorgungsanwärter dieses Szenario erhalten. „Unverändert“ in diesem Sinne bedeutet, ohne vorzeitige Kündigung und mit Beiträgen „in der bisherigen Höhe“. Bekannte Informationen zur Beitragsentwicklung sind von den Einrichtungen zu berücksichtigen.

Diese Vorgaben können durchaus Folgen haben: So sind beispielsweise in der Bauwirtschaft trotz aller Bemühungen der Sozialpartner unstete Erwerbsbiographien nicht ungewöhnlich. Zeiten der friktionellen und saisonbedingten Arbeitslosigkeit oder Kurzarbeit wechseln sich ab mit Phasen hoher Beitragszahlungen als Folge von Überstunden. Als „bisherige Höhe“ zieht SOKA-BAU daher einen gleitenden Durchschnitt der letzten 12 Monate vor dem Stichtag für die jeweilige Projektion heran, um zu hohe oder zu geringe Projektionen zu vermeiden. Falls es sich um rLZ handelt, bei denen sich die Leistungen beitragsunabhängig ausschließlich z.B. nach Beschäftigungszeiten richten, muss natürlich dieser Parameter die Basis der Hochrechnung bilden.

Im Altersversorgungssystem bereits vorgesehene Beitragsänderungen wie z.B. gestaffelte Steigerungen der Beitragssätze, sind in den Projektionen zu berücksichtigen. Gehaltstrends oder Auswirkungen von eventuell vereinbarten BBG-Dynamiken können dagegen keine Berücksichtigung in den Prognoserechnungen finden, da sie nicht „allein durch die Merkmale des Altersversorgungssystems bestimmt“ sind.

Sowohl für die Einrichtungen als auch die Versorgungsanwärter könnten sich die zu liefernden Ertragsszenarien bzw. „Szenarien zum besten Schätzwert“ als brisant herausstellen. Anders als beispielsweise in § 154 Abs. 1 des Versicherungsvertragsgesetzes in Verbindung mit § 2 Abs. 3 VVG-InfoV6 vorgesehen, reicht es nicht aus, um den Garantiezins herum einen Korridor abzubilden. Stattdessen soll dem Ertragsszenario „eine realistische Einschätzung der künftigen Kapitalerträge“ zugrunde liegen, dem Szenario zum besten Schätzwert ein mit aktuellen Parametern eingestelltes stochastisches Modell. In Zeiten eines voraussichtlich dauerhaften Niedrigzinses sollten insbesondere höhere Verzinsungswerte sowohl im Ertragsszenario als auch beim Szenario zum besten Schätzwert nach Ansicht des Verfassers auf belastbaren Annahmen, insbesondere langlaufenden ALM-Studien basieren, um den Prognosewert dieses Szenarios auch langfristig beibehalten zu können. Damit verschmelzen hinsichtlich der Ermittlungsmethodik teilweise die beiden Alternativen. Größeren Spielraum in der Darstellung bietet jedoch das Ertragsszenario. Dem Szenario zum besten Schätzwert gibt die Begründung zur VAG-InfoV sehr detailliert vor, dass es sich um „die erwartete Leistung (Mittelwert) aus den Projektionen zu den Szenarien“ handelt. Vereinfacht kann noch auf ein „passendes mittleres Szenario zurückgegriffen“ werden.

Kaum hoch genug kann man die nationale Interpretation des fortgeführten Elementarszenarios als „Szenario für einen ungünstigen Fall“ im Sinne des Art. 39 Abs. 1 d S. 2 EbAV-II-RiLi ansehen. Denn eine andere Interpretation, womöglich eine, die Leistungskürzungen im Sinne einer Projektion unterhalb der Garantieverzinsung erfordern würde, würde die Renteninformation in der Kommunikation nahezu unerklärbar machen.

„Je nach Zusageart und Situation des Versorgungsanwärters sind nur ausgewählte Szenariokombinationen sinnvoll. Nur sie sollten daher auch Eingang in die Renteninformation finden.“

Diese Situation ergibt sich nämlich, sobald hohe Garantieleistungen für einzelne Tarifgenerationen aus dem Kapitalergebnis der anderen – in der Regel jüngeren – Tarifgenerationen gestützt werden. Falls diese Stützung nach den entsprechenden Berechnungen langfristigen Bestand hat, sollte in diesem Fall nach Ansicht des Verfassers auch auf den Ausweis eines Ertrags- bzw. Schätzwertszenarios mit niedrigeren Kapitalerträgen als dem Garantiezins verzichtet werden, um die Renteninformation aus Sicht der Versorgungsanwärter konsistent zu halten.

Unter dem Gesichtspunkt der Beschränkung auf wesentliche Informationen und um irrelevante oder sogar irreführende Informationen zu vermeiden, empfiehlt sich somit eine sinnvolle Interpretation des Erfordernisses zur Übermittlung von weitergeführten Elementar-, Ertrags- oder Schätzwertszenarien. Je nach Zusageart und Situation des Versorgungsanwärters sind nur ausgewählte Szenariokombinationen sinnvoll. Nur sie sollten daher auch Eingang in die Renteninformation finden:

Abb: Szenarien und Zusagearten.

Quelle: Gramke, SOKA-BAU. Grafik zur Volldarstellung anklicken.

Somit reicht in günstigen Fällen eine Projektion zur Erfüllung der Informationsverpflichtungen aus. In der Regel muss man aber von drei Werten ausgehen.

Die Renteninformation bietet in der Regel den Einrichtungen die einzige Möglichkeit, strukturiert den Versorgungsanwärtern ihre Altersversorgungssituation vor Augen zu führen. Dieses Jahr erhalten allein von SOKA-BAU – die ZVK-Bau ist die mitgliederstärkste Pensionskasse Deutschlands – ca. 1,3 Mio. Versorgungsanwärter eine Renteninformation. Sie ist das Aushängeschild der Einrichtung und des jeweiligen Altersversorgungssystems. Ihr Wert wird aber maßgeblich vom Willen des Versorgungsanwärters, sich mit ihr zu beschäftigen, bestimmt. Daher ist es entscheidend, dass die Versorgungsanwärter die Renteninformation verstehen und sie als nutzbringend wahrnehmen. Alle künftigen gesetzlichen Initiativen – z.B. zur Evaluation der EbAV-II-Richtlinie und der sich daraus gegebenenfalls ergebenden nationalen Umsetzung – sollten das im Blick behalten. Sie sollten mit angemessenen Informationspflichten die Verbreitung der bAV fördern und nicht durch unangemessene Forderungen oder Ziele (Belebung der Konkurrenz, Förderung „grüner“ Investments) den Wert der Renteninformation für die Versorgungsanwärter mindern.

Der Autor ist Abteilungsdirektor der Hauptabteilung Kundenservice II bei SOKA-BAU. Er begleitete seit 2011 die Entwicklung der EbAV-II-RiLi und leitete von Dezember 2017 bis Juni 2019 die aba-Arbeitsgruppe „Info-Pflichten“.

Teil I des Beitrages findet sich auf LEITERbAV hier.

Teil II des Beitrages findet sich auf LEITERbAV hier.

Fußnoten:

1) Neben den klassischen Einrichtungen der betrieblichen Altersversorgung in Deutschland (Pensionskassen und -fonds) regelt die VAG-InfoV auch die Informationspflichten der Direktversicherungen, soweit bAV betroffen ist, sowie die aller auf deutschem Boden tätigen Cross-border-pension-funds. Im folgenden Text sind diese Institutionen mit umfasst, wenn von „Einrichtungen“ die Rede ist.

3) Verordnung über Informationspflichten in der betrieblichen Altersversorgung, die von Pensionsfonds, Pensionskassen und anderen Lebensversicherungsunternehmen durchgeführt wird. Hier wird nur eine Auswahl der durch die VAG-InfoV vorgegebenen Informationen im Detail vorgestellt, da die meisten in der Tradition des § 144 VAG a.F. stehen.

5) Aufgrund der geringen Relevanz der reinen Beitragszusage bzw. von Zusagen, bei denen das erreichte Versorgungskapital bzw. die Altersversorgungsleistungen ohne Berücksichtigung der Überschussbeteiligung sinken können in Deutschland, werden in diesem Beitrag nur die Projektionen für rLZ, BOLZ und BZML behandelt.

6) § 2 Abs. 3 Verordnung über Informationspflichten bei Versicherungsverträgen (VVG-Informationspflichtenverordnung – VVG-InfoV).

7) Die Zusatzversorgungskasse des Baugewerbes AG ist eine gemeinsame Einrichtung der Industriegewerkschaft Bauen-Agrar-Umwelt (IG-BAU), des Hauptverbands der Deutschen Bauindustrie e.V. (HDB) und des Zentralverbands des Deutschen Baugewerbes e.V. (ZDB). SOKA-BAU ist die Dachmarke von ZVK-Bau und der Urlaubs- und Lohnausgleichskasse der Bauwirtschaft (ULAK), der weiteren gemeinsamen Einrichtung der drei Träger.