Ein Consultant hat gestern ein Update zum Funding der DAX-Schemes unternommen. Fazit: Die Wirkung des Zinsanstieges sorgt für sprunghafte Veränderungen bis auf Rekordniveau und teils sogar Overfunding. Für die Bilanzen der deutschen Industrie bringt das erhebliche Entlastung – auch wenn sich wie stets an der Realität wenig ändert.

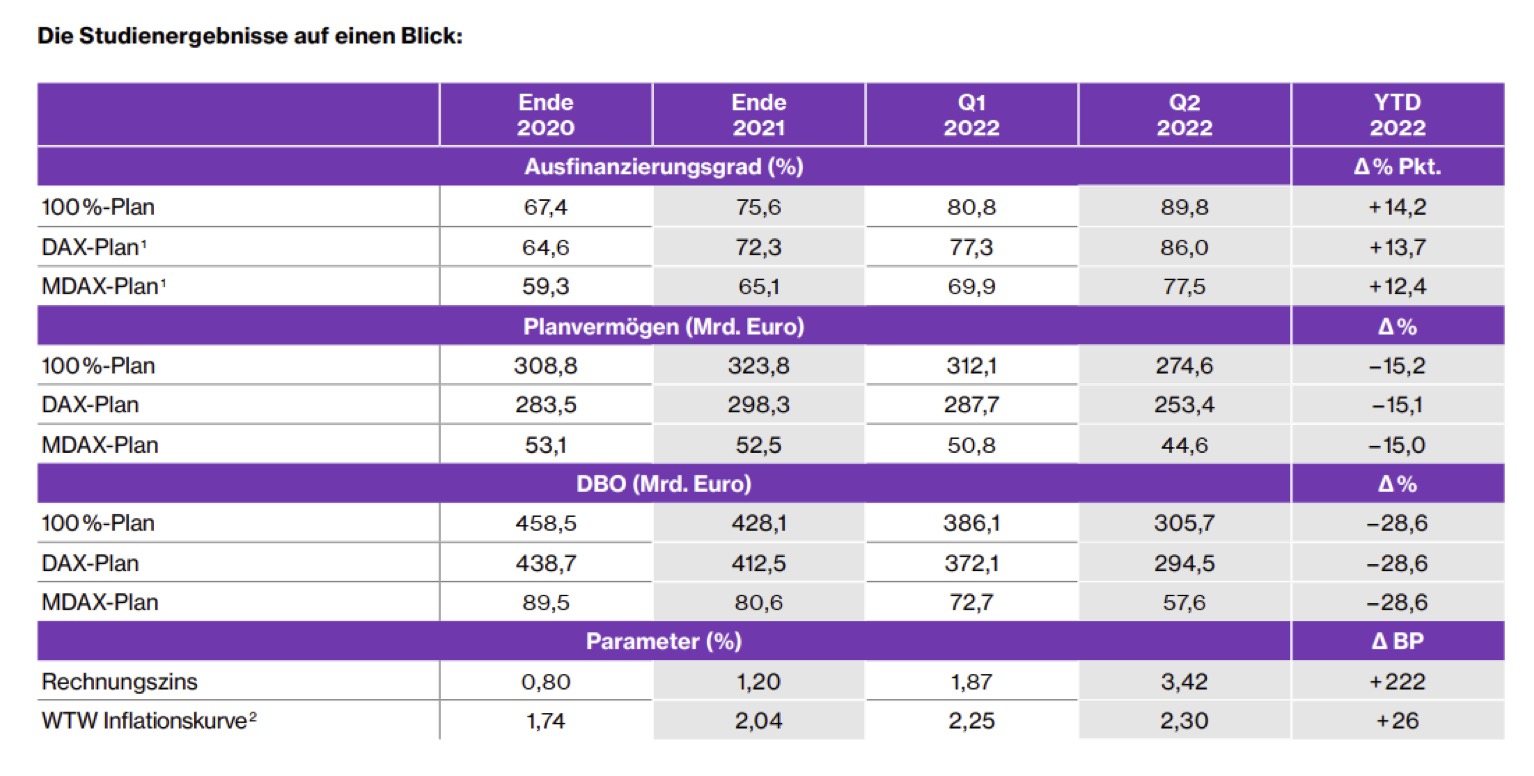

Der gegenwärtige Zinsanstieg sorgt wenig überraschend für erhebliche Entlastung in der Summe der DAX-DBO, wie die aktuelle Modellrechnung German Pension Finance Watch Q2/2022 von WTW zeigt – ein Prozess, der spätestens Mitte 2021 Fahrt aufgenommen hat. Entsprechend geht auch die DBL massiv zurück, die Funding Ratio springt geradezu nach oben. Im Einzelnen:

Der anzusetzende Rechnungszins zur Jahresmitte liegt nach WTW nun bei 3,42%. Das ist im langjährigen Vergleich immer noch niedrig, zeigt aber einen wesentlichen Anstieg um 222 BP gegenüber Ende 2021. Folge für die DBO im DAX: nun noch ca. 294,5 Mrd. Euro (-28,6%) und im MDAX noch ca. 57,6 Mrd. Euro (-28,6%).

Aufgrund der volatilen Kapitalmärkte stellt WTW auch geringere Plan Assets fest, allerdings in geringerem Ausmaß als die Änderungen der DBO: -15,1% Prozent auf noch rund 253,4 Mrd. Euro im DAX und um -15% auf noch 44,6 Mrd. Euro im MDAX.

Ergo springt die Funding Ratio in Summe auf noch nie dagewesene 86% im DAX (+13,7 Punkte) und 77,5% im MDAX (+12,4 Punkte).

Noch nie gesehen

„In den letzten 20 Jahren gab es noch nie einen Zinsanstieg von mehr als 200 BP innerhalb von sechs Monaten. Auch ein so hoher Ausfinanzierungsgrad ist neu. Der höchste bislang verzeichnete Wert lag mit durchschnittlich 73% im DAX im 3. Quartal 2021 deutlich unter dem aktuell berechneten Wert“, kommentiert Hanne Borst, Leiterin der versicherungsmathematischen bAV-Beratung bei WTW, die Lage.

Quelle: Willis Towers Watson. Grafik zur Volldarstellung anklicken.

Kehrseite der Medaille: Auch wenn der Rechnungszins nach WTW-Einschätzung den Großteil seiner im ersten Halbjahr 2022 erzielten Zuwächse auch in der zweiten Hälfte behaupten wird, rechnet auch der Consultant mit weiter hoher Vola an den Märkten.

Too much. Too many Money, too much

Bei einigen Unternehmen mit traditionell hohen Pensionsvermögen sieht WTW nun die Möglichkeit, das Plan Assets die DBO übersteigen und die DBL negativ wird. „Aktuell könnten die Pensionspläne einzelner Unternehmen überfinanziert sein“, berichtet Johannes Heiniz, Leiter General Consulting Retirement bei WTW. Betroffen von einem möglichen Overfunding seien vor allem Unternehmen, die bislang schon Ratiosvon 90% und mehr aufwiesen.

„Unternehmen sollten dies genau im Blick behalten“, so Heiniz. Denn: Ein Overfunding – nach IAS 19 und HGB vorliegend, wenn der Wert der Plan Assets den der Verpflichtungen übersteigt – ist im Ergebnis alsVermögensüberhang in Höhe der Differenz zu bilanzieren. Außerdem sehen die Regularien derPlanvermögen in der Regel die Möglichkeit vor, solche Überschüsse an die Unternehmen auskehren zu können – sofern diese Überdeckung nachhaltig ist, also davon ausgegangen werden kann, dass Teile des Planvermögens nicht länger zur Bedeckung der gesicherten Verpflichtungen erforderlich sind. Hiervon ist, wie Heiniz gegenüber LEITERbAV erläutert, in der Regel erst auszugehen, wenn der Betrag der Überdeckung substantiell ist. Eine Vermögensrückübertragung kommt daher für gewöhnlich erst bei Bedeckungsquoten oberhalb von 120% in Betracht – und ist mit dem Wirtschaftsprüfer abzustimmen.

Zur Inflation: Während das Statistische Bundesamt die Inflationsrate Ende Juni im Vergleich zum Vorjahr mit standesgemäßen +7,6% angibt, werden bei der DBO die Inflationserwartungen gemäß der Duration der Verpflichtungen zugrunde gelegt. Jedoch verweist WTW auf aktuelle EZB-Prognosen, die davon ausgehen, dass die Inflation in zwei Jahren wieder in den Bereich um zwei Prozent liegen wird. Nun, hier gilt wohl das Prinzip Hoffnung. Wie ernst man EZB-Prognosen aus dem Frankfurter Ostend – Stichwort „transitory“ – noch nehmen muss, sei natürlich jedem selbst überlassen.

Schluss mit billigem Outside Funding?

Am Rande seien hier wieder ein paar Wahrheiten erwähnt, die auf unserem Parkett jedem bewusst ist, außerhalb dessen aber zuweilen nicht immer ausreichend deutlich verstanden scheinen: zum Beispiel, dass das Vorhandensein bzw. das Zusammenwirken von DBO, Plan Assets, Funding Ratio, Diskontsatz, Assumptions, Return on Plan Assets und OCI am Ende ceteris paribus weder nach IAS 19 noch nach HGB irgendeinen Einfluss auf die tatsächliche Rentenzahlung und deren Cashflow-Effekt für das Unternehmen hat, ganz zu schweigen von der Verpflichtung hierzu.

Dass das Vorhandensein von Plan Assets und der Return darauf sowie eine hohe Funding Ratio nichts mit einer geringeren Insolvenzsicherheit des Unternehmens (c.p.ist eher das Gegenteil der Fall), nichts mit der Höhe der Rente und nur wenig mit deren Sicherheit zu tun haben.

Dass der nun ansteigende Zins zwar einerseits die Pensionslasten der Unternehmen buchhalterisch massiv abschmelzen lässt, andererseits die während der Nullzins-Phase noch für jedes halbwegs gut geratete Unternehmen bestehende Möglichkeit, via Fremdkapitalaufnahme spottbillig seine Schemes zu dotieren, nun möglicherweise vorbei ist (zumindest aber eine Pause einlegt).

Dass sich dann angesichts der nun immer komplexeren Märkte nach wie vor die nicht einfache Frage stellt, wohin mit bestehenden oder neuen Plan Assets. Dass umgekehrt bei hoher verfügbarer Liquidität im Haus ein Outside Funding immer auch ein gutes Tool ist, eben diese Liquidität vor wenig nachhaltigen Ausschüttungen zu bewahren und diesbezüglich agile Aktionäre gar nicht erst anzuziehen wie das Licht die Motten.

Dass außerdem ein hohes Outside Funding besonders bei einem LDI-Ansatz bilanzielle OCI-Bewegungen vom Kerngeschäft und der Bilanz fernhalten kann (was wegen geringen EK-Einsatzes besonders für Banken attraktiv ist). Aber dass gleichwohl für jede Unternehmensspitze, die überzeugt ist, mit ihren Plan Assets an den Kapitalmärkten höhere Returns zu erzielen, als wenn sie die Mittel ohne Outside Funding und ohne die Bildung von Plan Assets im eigenen operativen Kerngeschäft arbeiten lässt, sich bei einer konsequenten Fortführung dieses Gedankens nur eine Handlungsmaxime ergibt: Unternehmen liquidieren und stattdessen Asset Manager werden. Viel Erfolg dabei wünscht: LEITERbAV.

Das zur heutigen Headline anregende Kulturstück findet sich hier, das zur einer Zwischenheadline anregende hier.