Jüngst hatte das BMAS turnusgemäß seine Arbeitgeber- und Trägerbefragung zur Verbreitung der bAV in Deutschland publiziert, über die LEITERbAV in zwei Teilen berichtet. Heute Teil II: der Blick auf die, ohne die Altersvorsorge keine betriebliche ist.

Wie berichtet, hat das BMAS jüngst seine turnusgemäße „Arbeitgeber- und Trägerbefragung zur Verbreitung der betrieblichen Altersversorgung 2019“ (BAV 2019)“ vorgelegt, welche Zahlenmaterial zur zweiten deutschen Säule in vielfältigster Form zur Verfügung stellt.

Hatte LEITERbAV im ersten Teil seiner Berichterstattung im Stakkato einige Kernergebnisse des Berichts betreffend Träger, Durchdringung und Größenordnungen extrahiert, folgt in gleicher Weise heute ein Blick auf einige Kennziffern betreffend die Akteure, ohne die Altersvorsorge keine betriebliche ist: die Arbeitgeber.

In seiner Untersuchung der Arbeitgeber beschränkt sich der Bericht auf die Privatwirtschaft, so dass es infolgedessen zu partiellen Abweichungen von den im ersten Teil berichteten Zahlen bei den Trägern gibt, da diese auch den öffentlichen Dienst bzw. die ZÖD erfassen (bei aller Unschärfe bei der Abgrenzung der Daten v.a. über die Zeit, wie der Bericht mehrfach betont).

Die Verbreitung in den Betriebsstätten …

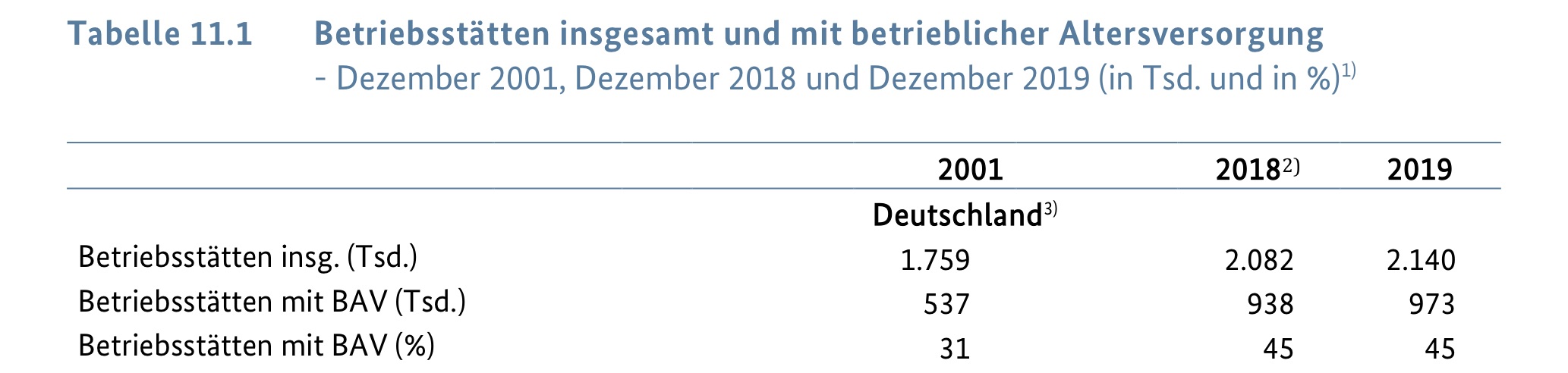

Zunächst: Der Anteil der Betriebsstätten mit bAV ist seit Inkrafttreten des Altersvermögensgesetzes (AVmG) im Jahr 2002 von 31 auf 45% 2018 deutlich gestiegen . Seitdem scheint der Anteil zu stornieren, 2019 lag er ebenfalls bei 45%.

Quelle: BMAS. Grafik zur Volldarstellung anklicken.

Unternehmen können aus mehreren Betriebsstätten bestehen. Ohne Betriebsstätten der öffentlichen Verwaltung, Verteidigung und Sozialversicherung

… und bei den Arbeitnehmern

Dynamik auch bei den Arbeitnehmern der Privatwirtschaft: 2001 waren 35% mit bAV, 2018 schon 50%. Im Gegensatz zu den Betrieben zeigt sich hier von 2018 auf 2019 ein leichter Zuwachs auf 51%, entsprechend 16,3 Mio. Beschäftigten.

Quelle: BMAS. Grafik zur Volldarstellung anklicken.

Bemerkenswert: Während von den knapp 16,8 Mio. sozialversicherungspflichtig beschäftigten Männern Ende 2019 gut 7,9 Mio. und damit 47% über eine bAV verfügten, waren es bei den Frauen von knapp 13,5 Mio. Beschäftigten 7,1 Mio. mit bAV 53%, also ganze sechs Prozentpunkte mehr.

Vor Einführung des AVmG Anfang 2002 hatten Männer (39%) noch häufiger als Frauen (33%) eine bAV, wenn auch insgesamt auf niedrigerem Niveau. Grund für die Wende: die unterschiedlichen Grundgesamtheiten zu 2001, da heute viele einstige öffentliche Betriebe (mit hohem Frauenanteil unter den Beschäftigten und hoher bAV-Durchdringung) in diesen Teil der Statistik eingehen.

Nach Betrieben und Branchen – große und Gutverdiener vorn

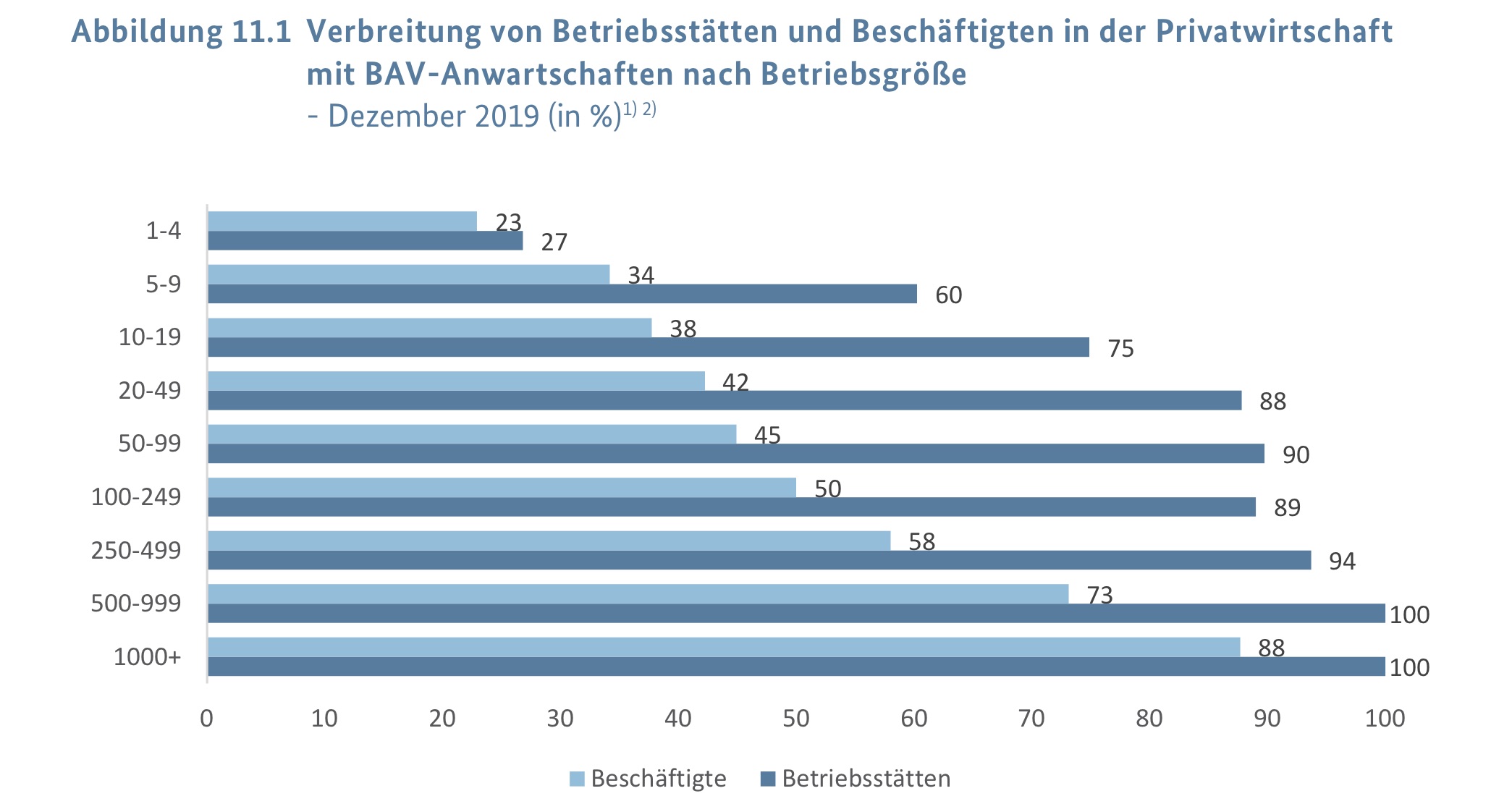

Zumindest eine gewissene Dynamik lässt sich auch nach Differenzierung über die Größe der Betriebe feststellen:

-

Durchdringung nach Betriebsgröße: für Betriebsstätten ab 20 Mitarbeitern 88% (2001 64%), ab 500 MA 100% (2001 92%). Allerdings nur 27% bei Kleinstbetrieben mit bis zu vier MA (2001 21%).

Quelle: BMAS. Grafik zur Volldarstellung anklicken.

Wenig überraschend große Unterschiede zwischen den Wirtschaftszweigen:

-

Anteil der Arbeitnehmer mit aktiven bAV-Anwartschaften am höchsten bei Kredit und Versicherungen (88%), gefolgt von Bergbau, Steine, Energie, Wasser und Abfall (70%), Gesundheits-, Veterinär- und Sozialwesen (68%) sowie Erziehung und Unterricht (67%). Schlusslichter Gastgewerbe (18%) und Sonstige (23%).

Und warum keine bAV?

Auch bei den Gründen, warum eine Betriebsstätte ohne bAV ist, gibt über den lange Zeitraum von fast zwei Dekaden leichte Verbesserungen. Haupthemmnis bei den Mehrfachnennungen nach wie vor: kein Bedarf bzw. keine Nachfrage der Arbeitnehmer mit 69% (2002: 76%), gefolgt von Kosten mit 40% (2002 nicht erhoben) und der Komplexität mit 16% (2002: 21%).

Wer zahlt?

In Teil I dieses Beitrages wurde schon kurz berichtet, dass in 68% der Betriebsstätten per Matching finanziert wird, ausschließlich arbeitgeberfinanziert in 24%, ausschließlich arbeitnehmerfinanziert in 20%. Übrigens, im ZÖD zahlen die Arbeitnehmer nur in 3% der Betriebsstätten allein, Matching kommt auf 75%.

Zum Vergleich: 2001 zahlten 54% der Arbeitgeber allein, Matching gab es nur in 27% der Fälle. Hier ist also eine klare Trendwende zu beobachten. Das dürfte mit dem Commitment von vielen Arbeitgebern und Tarifparteien zu tun haben, die bAV tiefer bei den Menschen zu verankern und diese aktiver einzubeziehen und ist grundsätzlich zu begrüßen. Ein Treiber dürfte aber sicher auch der der Wunsch vieler Arbeitgeber nach mehr De-Risking und weniger DB sein – und hat insofern auch wieder mittelbar mit Niedrig- und Nullzins zu tun (wie ja eigentlich alles, was heute die Altersversorgung aller Säulen im frühen 21. Jahrhundert ausmacht, hiervon betroffen ist).

„Entfesselt im Trippelschritt“

Zum Schluss: In der Vorbemerkung des Berichts führt das BMAS zunächst all die Verbesserungen der bAV auf und erwähnt „die sich insgesamt aus den in den letzten 18 Jahren umgesetzten Gesetzesänderungen“.

Das kann man tun. Teil der Wahrheit ist aber auch, dass die deutsche Politik in den besagten 18 Jahren den großen Pensions-Wurf nie gewagt hat – und sicher auch nicht zuletzt deshalb die hier dokumentierten quantitativen Verbesserungen in der bAV in fast zwei Dekaden überschaubar sind.

„Entfesselt im Trippelschritt“ schrieb der Chronist schon vor sage und schreibe dreizehn Jahren, anno 2008, in einem Kommentar der dpn mit Blick auf den Pensionsfonds angesichts der damaligen 9. VAG-Novelle, und kritisierte, dass die Politik neue und notwendige Entwicklungen gesetzlich direkt aus einem Guss zu flankieren nicht imstande zu sein scheint:

„Den Pensionsfonds 2002 einzuführen, war richtig und notwendig. Und doch hat mehr als ein halbes Jahrzehnt ins Land gehen müssen, bis der Gesetzgeber seine – ohnehin zweifelhaften – Bedenken überwinden konnte und in Trippelschritten halbwegs brauchbare Rahmenbedingungen schuf. Den jetzt erreichten Zustand hätte man schließlich schon 2002 haben können, spätestens 2005 haben müssen.“

Wie gesagt, das war 2008. Seitdem ist bei dem Pensionsfonds zwar viel Positives passiert, und in anderen bAV-Feldern auch, doch diese Entfesselung selbst des Pensionsfonds im Trippelschritt ist bis heute nicht abgeschlossen; Stichwort Future Service.

Und dass die Politik nach wie vor in der bAV nicht zu großen Würfen neigt, gilt über diesen Durchführungsweg hinaus. Man denke nur an die halbgare Entlastung bei der Doppelverbeitragung, an den 6a EStG, an den 235 HGB oder an die neuste Mode, den PSV als Sanierungsinstrument zu nutzen.

Zugegeben, Gegenbeispiele gibt es auch, so zum Beispiel die jüngst schnell umgesetzte Unterwerfung der Pensionskassen unter den PSV-Schutz. Doch dieses Muster der Zurückhaltung im politischen Handeln zeigt sich letztendlich auch bei BRSG und Sozialpartnermodell, zum Beispiel bei der Tarifbindung; und bei dem vermutlich beizeiten anziehenden Handlungsbedarf zur Milderung der Mindestgarantien bei bAV und Riester sollte man mit ähnlichem rechnen.

All das vollzieht sich vor dem Hintergrund, dass es in dem Spiel einen zentralen Akteur gibt, der seine Agenda schonungslos und schnell runterspult, damit den politischen Handlungsbedarf jeden Tag ein klein wenig vergrößert und auf deutsch-politische Befindlichkeiten so gar keine Rücksicht nehmen will: der Niedrigzins.

Die „Arbeitgeber- und Trägerbefragung zur Verbreitung der betrieblichen Altersversorgung 2019“ (BAV 2019)“ findet sich hier.

Der dazugehörige Methodenbericht findet sich hier.