Der IAS-19-Rechnungszins hat zum Ende des zweiten Quartals ein Rekordtief erreicht. Mercers Chefaktuar wartet mit Details auf.

„Es treibt und treibt der Niedrigzins“ hatte LEITERbAV Ende Juli angesichts des jüngsten German Pension Finance Watch Q II 2016 von Willis Towers Watson getitelt, demzufolge die Pensionsverpflichtungen in DAX und MDAX zinsgetrieben zur Jahresmitte satt zugelegt haben.

Thomas Hagemann, Chefaktuar bei Mercer, hat nun weitere Details zur Lage publik gemacht:

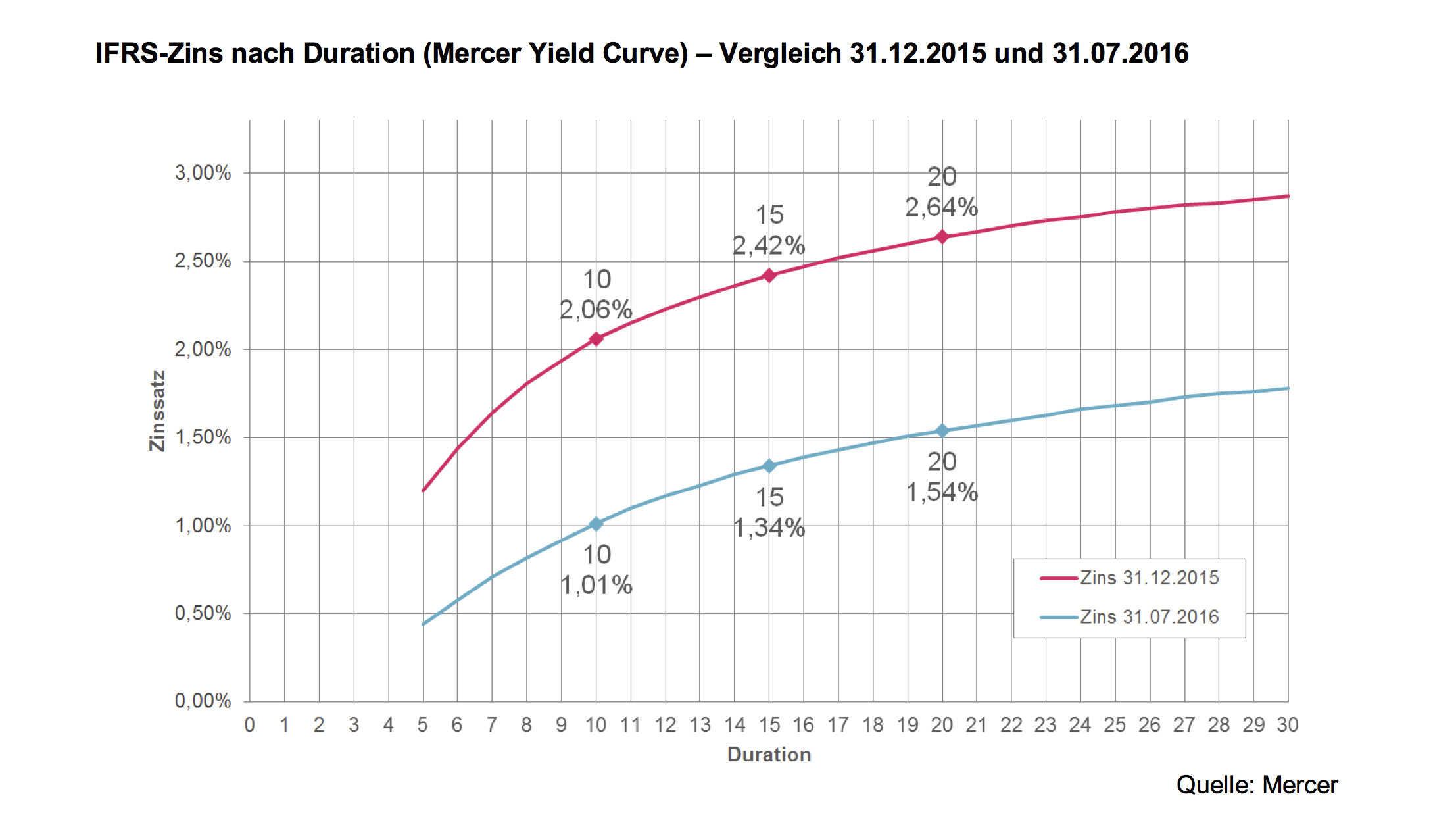

Zum 31. Juli 2016 ist der DBO-Rechnungszinssatz des IAS 19 zum dritten Mal in Folge gesunken. Für eine Duration von 15 Jahren hat er nun das Allzeittief von 1,34 Prozent erreicht (nach der Mercer Yield Curve). Während der Zinssatz zum 31. Dezember 2015 für eine Duration von 15 Jahren noch bei 2,42 Prozent gelegen hatte, war er zum Ende QI 2016 bereits auf 2,02 Prozent gefallen, um nun zum Ende QII besagtes Tief zu markieren. Die Auswirkungen bei anderen Durationen sind ähnlich, berichtet Hagemann.

Da sich der Rechnungszins auf der Basis hochwertiger Corporates berechnet, deren Währung und Laufzeit der bewerteten Verpflichtung entspricht, sind hier vor allem langlaufende Unternehmensanleihen von Bedeutung.

DAX-DBO 65 Milliarden im Plus

Laut Mercer hat der Zinsrückgang allein bei den DAX-Unternehmen, die zum Ende des Jahres 2015 einen Verpflichtungsumfang von 361,3 Milliarden Euro ausgewiesen hatten, hier für eine Zunahme von circa 65 Milliarden Euro gesorgt – ein Wert, der sich weitgehend mit den Berechnungen des German Pension Finance Watch von WTW deckt.

Für einen gemischten Bestand rechnet Mercer damit, dass sich die Pensionsverpflichtungen allein durch den jüngsten Zinsrückgang in diesem Jahr um 15 bis 25 Prozent erhöhen könnten.

Zinsrückgang holt den Gesetzgeber ein

Im HGB sieht die Lage infolge der Durchschnittsbildung weniger dramatisch aus. Doch auch hier musste der hochgerechnete Rechnungszins zum 31. Dezember 2016, bei dem jeweils ab Berechnung ein unverändertes Zinsniveau unterstellt wird, kontinuierlich nach unten korrigiert werden. Die Prognose zum 31. Dezember 2016 liegt nunmehr auf Basis des 10-Jahres-Durchschnittszinses bei 4,00 Prozent. Das ist nur noch geringfügig mehr als die 3,89 Prozent, die zum Ende 2015 noch auf Basis des 7-Jahres-Durchschnittszinses ermittelt wurden.

Diese Prognose wird von Monat zu Monat stabiler. Selbst wenn das Zinsniveau schlagartig auf null Prozent absänke und bis Jahresende so bliebe, läge der HGB-Durchschnittszins nur um etwa 5 Basispunkte unter den derzeit prognostizierten 4,00 Prozent, so Mercer weiter.

Als Maßnahmen, mit denen die bilanziellen Folgen der Niedrigzinsphase beseitigt oder abgemildert werden können, führt Mercer an: Eine Kapitalisierungsoption für Versorgungsempfänger (also etwas, das beispielsweise die AXA gerade für ihr Personal umzusetzen versucht) und speziell für HGB-Bilanzierer die Ausfinanzierung via Unterstützungskassen oder Pensionsfonds.

Es sei hier ergänzt, dass Ausfinanzierungen besonders bei dem gegenwärtigen Zins zwar nicht billig, aber umgekehrt für solvente Unternehmen (besonders für solche, deren Bonds von der EZB gekauft werden) die Refinanzierungsbedingungen an den Kapitalmärkten rekordgünstig sind. Für gut geratete Unternehmen, denen vor der Kapitalanlage auch im schwierigen Umfeld nicht bang ist, waren Off-Balance-Strategien selten interessanter als heute – die Deutsche Post hat es jüngst vorgemacht.

Und dem Gesetzgeber, dem sei hier noch eine Art Spiegel vorgehalten: Wenn wie erwähnt die Prognose des 253er-Zinses zum Ende 2016 auf Basis des neuen 10-Jahres-Durchschnittszinses bei 4 Prozent liegt und damit nur noch minimal geringfügig über den 3,89 Prozent des Jahresendes 2015, die noch auf Basis des alten 7-Jahres-Durchschnittszinses galten, dann bedeutet das, dass der politisch induzierte Niedrigzins die Maßnahme der Politik, die Auswirkungen eben dieses Niedrigzinses zu begrenzen, schon nach einem Jahr nahezu egalisiert haben dürfte.

Gut, ohne diese halbgare Maßnahme der Politik wäre der HGB-Zins noch niedriger, doch könnte sie alsbald gezwungen sein, der halbgaren Maßnahme eine erneute halbgare nachzuschieben. Und so fort.

Das ist er eben, der Fluch der bösen Tat. Und am Ende hängt Ihr ab von Kreaturen, die Ihr machtet.